- 1) analiza otoczenia – uznawana za wstępny etap procesu zarządzania strategicznego, gdyż stanowi podstawę do określenia misji i celów organizacji oraz strategii. Otoczenie zewnętrzne – zbiór zmiennych, zagrożeń i szans poza przedsiębiorstwem i niepoddający się krótkotrwałej kontroli kierownictwa. Środowisko wewnętrzne to zbiór zmiennych (mocnych i słabych stron), które znajdują się w organizacji i mogą być kontrolowane przez kierownictwo w krótkim okresie.

- 2) tworzenie strategii - określenie misji i celów (długoterminowych i krótkoterminowych). Tworzenie strategii to proces definiowania misji i celów organizacji, a także wyboru strategii ich osiągnięcia.

- 3) realizacja strategii – proces, w którym strategia przekształca się w działania oparte na opracowanych programach, budżetach i procedurach, a także jest to proces dokonywania strategicznych zmian w organizacji, przenoszących ją do stanu, w którym organizacja będzie gotowy do realizacji strategii.

- 4) ocena i kontrola realizacji strategii – zapewnia stabilne sprzężenie zwrotne pomiędzy realizacją strategii a celami organizacji. Kontrola strategiczna ma na celu ustalenie, w jakim stopniu realizacja strategii prowadzi do osiągnięcia celów firmy.

Obecnie naukowcy wyróżniają pięć głównych etapów zarządzania strategicznego:

- 1. Określenie zakresu i rozwoju misji organizacji.

- 2. Rozwój długo- i krótkoterminowych celów organizacji.

- 3. Opracowanie strategii osiągania celów działania.

- 4. Realizacja strategii organizacji.

- 5. Ocena skuteczności strategii na podstawie wyników działań organizacji oraz wprowadzenie działań naprawczych.

Ponieważ warunki współczesnego biznesu są niezwykle dynamiczne, proces ten jest ciągły i jest stale odnawiającym się cyklem z intensywnym sprzężeniem zwrotnym. Ponadto granice między fazami cyklu są dość arbitralne. Tym samym sformułowanie konkretnych celów strategicznych niewątpliwie zyskuje na obecności konceptualnej wizji perspektyw biznesowych. Z drugiej strony wyznaczanie celów i wybór strategii stymulują z kolei dalszy rozwój idei koncepcyjnych (o miejscu firmy w biznesie, głównych kierunkach jej działalności, fundamentalnych postawach, standardach zachowań itp.). ). Praktyczne doświadczenie we wdrażaniu planu strategicznego może radykalnie zmienić wszystkie elementy tego ostatniego (zarówno ogólną koncepcję, jak i zamierzone cele oraz wybrane strategie).

Rozważmy bardziej szczegółowo każdy etap zarządzania strategicznego.

Pierwszy etap. Ustalenie zakresu organizacji obejmuje:

określenie zaspokojonej potrzeby;

identyfikacja konsumenta;

określenie sposobu zaspokojenia potrzeb konkretnych konsumentów.

Oznacza to, że należy odpowiedzieć na pytanie: „Co, dla kogo i jak produkujemy?”

Na przykład Polaroid zdefiniował swoją działalność jako „rozwijanie i promowanie szybkiej fotografii w celu zaspokojenia potrzeb zamożnych rodzin w zakresie miłości, przyjaźni, miłych wspomnień i humoru”. McDonald's zrobił to w ten sposób: „Zapewnienie gorącego pysznego jedzenia w czystej restauracji za rozsądną opłatą”.

Misją organizacji jest wyrażony werbalnie podstawowy społecznie istotny cel funkcjonalny (rola) organizacji w długim okresie (oprócz osiągania zysku), odzwierciedlający cel działalności, jej filozofię. Termin ten dosłownie oznacza „odpowiedzialne zadanie, rolę”.

Deklaracja misji pomaga określić, co faktycznie robi firma, skupiając się na konsumencie, a nie na produkcie. Dlatego zdefiniowanie misji wiąże się z udzieleniem odpowiedzi na pytanie: „Jakie korzyści firma może przynieść konsumentom, jednocześnie osiągając większy sukces rynkowy?”

Uważa się, że deklaracja misji powinna być jasna, lakoniczna, dynamiczna, łatwa do odczytania (często slogan).

Przykładowe misje:

„Dwa wieki tradycji – gwarancja jakości” (Walcownia Folii, St. Petersburg).

„Oszczędzamy Twój czas i pieniądze” (Inkombank). „Elementy nie podlegają” (Oneximbank).

Misja biznesu ma ogromne znaczenie dla komunikacji wewnątrz przedsiębiorstwa (pozwala pracownikom firmy lepiej zrozumieć jej działania, a menedżerom – mieć długoterminowe punkty odniesienia) i poza nim (pomaga dotrzeć z informacją do akcjonariuszy, konsumentów i dostawców).

Druga faza. Określanie długoterminowych i krótkoterminowych celów organizacji

Po sformułowaniu misji konieczne jest określenie długoterminowych (3-5 lat lub więcej) i krótkoterminowych (1-2 lata) celów organizacji.

Istnieje osiem kluczowych obszarów, w ramach których firma definiuje swoje cele.

- 1. Pozycja rynkowa. Celami rynkowymi może być zdobycie pozycji lidera w określonym segmencie rynku, zwiększenie udziału rynkowego przedsiębiorstwa do określonej wielkości.

- 2. Innowacje. Cele w tym obszarze wiążą się z określeniem nowych sposobów trendów biznesowych: organizacji produkcji nowych towarów, rozwoju nowych rynków, wykorzystania nowych technologii czy metod organizacji produkcji.

- 3. Wydajność. Bardziej wydajne jest przedsiębiorstwo, które wydaje mniej zasobów ekonomicznych na wytworzenie określonej ilości produktów.

- 4. Zasoby. Określono zapotrzebowanie na wszystkie rodzaje zasobów.

- 5. Rentowność. Cele te można wyrazić ilościowo: osiągnięcie określonego poziomu zysku, rentowności.

- 6. Aspekty zarządzania. Zapewnienie zysku w długim okresie jest możliwe tylko poprzez organizację efektywnego zarządzania.

- 7. Personel. Cele personalne mogą być związane z zachowaniem miejsc pracy, zapewnieniem akceptowalnego poziomu wynagrodzeń, poprawą warunków pracy i motywacji itp.

- 8. Odpowiedzialność społeczna. Większość zachodnich ekonomistów zdaje sobie teraz sprawę, że firmy powinny skupiać się nie tylko na zwiększaniu zysków, ale także na rozwijaniu wspólnych wartości.

Cele przedsiębiorstwa muszą spełniać następujące cechy:

- 1. Cele muszą być konkretne i mierzalne.

- 2. Cele powinny mieć określony horyzont planowania, czyli określać, kiedy należy osiągnąć wyniki.

- 3. Cel musi być osiągalny.

- 4. Cele powinny być elastyczne i mieć możliwość ich dostosowania w związku z nieprzewidzianymi zmianami w otoczeniu zewnętrznym i możliwościami wewnętrznymi przedsiębiorstwa. Gwarantuje to, że cele są możliwe do zrealizowania.

- 5. Wielorakie cele przedsiębiorstwa powinny być porównywalne i wzajemnie się wspierać.

Przykład długoterminowego celu firmy transportowej: „Stać się największą i najlepszą firmą transportową na świecie”; General Electric: „Stać się najbardziej konkurencyjną firmą na świecie i zająć pierwsze i drugie miejsce we wszystkich obszarach działalności, w których działa firma”.

Cele krótkoterminowe są formułowane według tych samych zasad, co cele długoterminowe, ale są bardziej szczegółowe i zakładają szybkie działania w krótkim okresie 1-2 lat, nastawione łącznie na osiągnięcie celu długoterminowego.

Etap trzeci. Formułowanie strategii

Formułowanie strategii to funkcja zarządcza polegająca na kształtowaniu misji organizacji, określaniu celów wydajnościowych oraz tworzeniu strategii. Produktem końcowym formułowania strategii jest plan strategiczny.

Plan strategiczny – dokument zawierający cel organizacji, kierunki jej rozwoju, cele długo- i krótkoterminowe oraz strategię rozwoju.

Strategia jest konieczna zarówno dla całej firmy jako całości, jak i dla jej poszczególnych ogniw łączących – badania, sprzedaż, marketing, finanse, zasoby pracy itp.

Tworząc strategię z wielu możliwych do zrealizowania opcji, menedżer, działając jako wskaźnik, poszukuje nowych możliwości i jest swego rodzaju syntezatorem różnych trendów i podejść przyjmowanych w różnym czasie i w różnych działach firmy.

Strategia organizacji stale ewoluuje. Zawsze jest coś nowego, na co można zareagować, w wyniku czego otwierają się nowe strategiczne nisze. Dlatego zadanie ulepszania strategii nie ma końca.

Strategia firmy musi zawsze łączyć zaplanowaną linię postępowania i umiejętność szybkiego reagowania na wszystko, co nowe.

Czwarty i piąty etap. Wdrożenie strategii, ocena jej skuteczności i dostosowanie poprzednich etapów

Ostatnie dwa etapy rozpatrywane są łącznie, ponieważ nie mają wyraźnych rozróżnień. W procesie wdrażania strategii jest ona stale oceniana i dostosowywana.

Wdrażanie strategii to nie tylko funkcja najwyższego kierownictwa, ale praca całego zespołu zarządzającego. Wszyscy menedżerowie pełnią rolę realizatorów strategii w ramach swoich uprawnień i odpowiedzialności.

Ostatnim etapem jest most, który przywraca firmę do pierwotnych początkowych punktów, ale na jakościowo nowym poziomie.

W ten sposób proces zarządzania strategicznego można przedstawić jako ciągłą spiralę w górę.

Elementy zarządzania strategicznego. Strategiczne zarządzanie przedsiębiorstwem obejmuje pięć głównych elementów, które tworzą następujący łańcuch długoterminowych decyzji (rys. 1).

- Wizja to obraz możliwego i pożądanego przyszłego stanu przedsiębiorstwa.

- Obszar biznesowy – rodzaj działalności związany z konkretną jednostką biznesową, programem itp. Definiowanie biznesu polega na ocenie jego perspektyw i zrozumieniu jego specyficznego miejsca i możliwości w nim.

- Misja lub społecznie istotna rola przedsiębiorstwa to jakościowo wyrażony zestaw głównych celów przedsiębiorstwa.

Ryż. 1. Łańcuch obiecująco-celowych decyzji w zarządzaniu rozwojem przedsiębiorstwa

- Strategia jest zintegrowanym modelem działań mających na celu osiągnięcie celów przedsiębiorstwa. Treść strategii to zbiór reguł decyzyjnych służących do wyznaczania głównych kierunków działania.

- Programy i plany to system działań służących realizacji przyjętej przez przedsiębiorstwo strategii, mający na celu rozwiązanie problemów alokacji zasobów, uprawnień i odpowiedzialności między jednostkami (pracownikami) zaangażowanymi w realizację strategii; opracowywanie planów i programów operacyjnych.

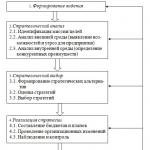

Etapy zarządzania strategicznego... Główne etapy zarządzania strategicznego to:

- analiza środowiska;

- określenie misji i celów organizacji;

- tworzenie i wybór strategii;

- realizacja strategii;

- ocena i kontrola realizacji strategii.

Analiza otoczenia jest procesem wstępnym w zarządzaniu strategicznym, gdyż tworzy podstawę do zdefiniowania misji i celów organizacji, wypracowania strategii jej rozwoju. Środowisko wewnętrzne organizacji analizowane jest w obszarach: marketing, finanse i księgowość, produkcja, personel, organizacja zarządzania. Analizując otoczenie zewnętrzne, badane są czynniki ekonomiczne, polityczne, społeczne, międzynarodowe, a także czynniki konkurencji. Otoczenie zewnętrzne dzieli się w tym przypadku na dwa komponenty: otoczenie bezpośrednie (otoczenie oddziaływania bezpośredniego) oraz makrootoczenie (otoczenie oddziaływania pośredniego). Celem analizy strategicznej jest identyfikacja zagrożeń i szans w otoczeniu zewnętrznym, a także mocnych i słabych stron organizacji (jest to tzw. analiza SWOT).

Proces definiowania misji i celów składa się z trzech podprocesów:

- sformułowanie misji organizacji, która w konkretnej formie wyraża sens jej istnienia;

- określenie celów długoterminowych;

- określenie celów średnioterminowych.

Formułowanie i wybór strategii wiąże się z kształtowaniem alternatywnych kierunków rozwoju organizacji, ich oceną i wyborem najlepszej alternatywy strategicznej do realizacji. Jednocześnie wykorzystywany jest specjalny zestaw narzędzi obejmujący ilościowe metody prognozowania, opracowywanie scenariuszy przyszłego rozwoju oraz analizę portfelową.

Wdrażanie strategii jest procesem krytycznym, ponieważ to on, jeśli zostanie pomyślnie wdrożony, prowadzi firmę do osiągnięcia jej celów. Wdrażanie strategii odbywa się poprzez opracowywanie programów, budżetów i procedur, które można uznać za średnio- i krótkoterminowe plany realizacji strategii. Główne elementy udanej realizacji strategii:

- Cele strategii i plany są komunikowane pracownikom, aby z ich strony zrozumieć, do czego dąży organizacja i zaangażować ich w proces wdrażania strategii.

- kierownictwo zapewnia terminowe otrzymanie wszystkich zasobów niezbędnych do realizacji strategii, tworzy plan realizacji strategii w postaci celów;

- w procesie realizacji strategii każdy szczebel zarządzania rozwiązuje własne zadania i realizuje przypisane mu funkcje.

Oceniane są efekty realizacji strategii, a za pomocą systemu informacji zwrotnej monitorowane są działania organizacji, w trakcie których można korygować poprzednie etapy.

Sekwencją powiązanych ze sobą prac nad analizą strategiczną, wyborem i wdrażaniem strategii jest proces zarządzania strategicznego (rys. 2).

Ryż. 2. Model procesu zarządzania strategicznego

Jak widać na diagramie, proces tworzenia strategii ma charakter iteracyjny (cykliczny). Tak więc określenie i wybór strategii może nastąpić na etapie analizy otoczenia zewnętrznego, a ocena strategii będzie wymagać dodatkowej analizy zewnętrznej. Ponadto zmiana strategii prowadzi do konieczności monitorowania i corocznego dostosowywania strategicznych decyzji i planów.

Etapy zarządzania strategicznego:

Analiza środowiska;

Tworzenie strategii;

Wdrożenie strategii;

Ocena i kontrola realizacji strategii.

Analiza otoczenia jest uważana za punkt wyjścia do procesu zarządzania strategicznego, gdyż daje podstawę do zdefiniowania misji i celów organizacji oraz sformułowania strategii. Otoczenie zewnętrzne – zbiór zmiennych, zagrożeń i szans poza przedsiębiorstwem i niepoddający się krótkotrwałej kontroli kierownictwa. Środowisko wewnętrzne to zbiór zmiennych (mocnych i słabych stron), które znajdują się w organizacji i mogą być kontrolowane przez kierownictwo w krótkim okresie.

Tworzenie strategii - określenie misji i celów (długoterminowych i krótkoterminowych). Tworzenie strategii to proces definiowania misji i celów organizacji, a także wyboru strategii ich osiągnięcia.

Wdrażanie strategii to proces, w którym strategia przekłada się na działania w oparciu o opracowane programy, budżety i procedury, a także jest to proces dokonywania strategicznych zmian w organizacji, przekładających się na stan, w którym organizacja będzie gotowa do wdrożenia strategia.

Ewaluacja i kontrola realizacji strategii – zapewnia trwałe sprzężenie zwrotne pomiędzy realizacją strategii a celami organizacji. Kontrola strategiczna ma na celu ustalenie, w jakim stopniu realizacja strategii prowadzi do osiągnięcia celów firmy.

Wymagania dla menedżera strategicznego

W dzisiejszym złożonym i szybko zmieniającym się środowisku fundamentalną rolę przypisuje się tym, którzy zarządzają rozwojem strategii, tj. menedżerowie strategiczni. Według E. Wrappe (University of Chicago), najbardziej skuteczni menedżerowie strategiczni powinni mieć następujące cechy:

Bądź dobrze poinformowany, co daje możliwość podejmowania szerokiej gamy decyzji zarządczych na różnych szczeblach zarządzania. Menedżerowie muszą stworzyć sieć źródeł informacji w różnych częściach organizacji, która pozwoli im pozostać w realiach operacyjnych;

Umiejętność gospodarowania swoim czasem i energią, a co za tym idzie, efektywnego podziału i wiedzy, kiedy delegować odpowiedzialność, a kiedy angażować się w prywatne decyzje;

Być dobrymi politykami, mieć sztukę dochodzenia do konsensusu na podstawie swoich idei, a nie „miażdżyć” autorytet w celu ich promowania, działać jako członek lub lider koalicji, a nie jako dyktator;

Nie powinni, jako eksperci, „utykać”. Zmieniający się świat wymaga od menedżera strategicznego pewnego stopnia elastyczności. Musi być gotowy do manewrowania i dostosowywania się do zmieniającej się sytuacji. Nie oznacza to, że firma powinna działać bez określonych celów, ale powinna być gotowa do ich dostosowania;

Przyczyń się do promocji programu na terenach prywatnych.

Zadania menedżera strategicznego

Menedżer strategiczny to osoba, która odciska piętno na działalności organizacji, na jej głównych samodzielnych pionach. Głównym zadaniem menedżera strategicznego jest zapewnienie działań organizacji (zachowanie „zdrowia” organizacji) przy jednoczesnym dążeniu w określonym kierunku.

W szerokim rozumieniu wyzwaniem dla menedżerów jest dobranie struktury najlepiej odpowiadającej celom i założeniom organizacji, a także wpływającym na nią czynnikom wewnętrznym i zewnętrznym. „Najlepsza” struktura to taka, która najlepiej pozwala organizacji na efektywną interakcję z otoczeniem zewnętrznym, wydajną i efektywną dystrybucję i ukierunkowanie wysiłków jej pracowników, a tym samym zaspokajanie potrzeb klientów i osiąganie celów z wysoką efektywnością.

Menedżerowie strategiczni często określani są mianem menedżerów złożonych. Różnią się od menedżerów funkcjonalnych, którzy zapewniają realizację określonych funkcji biznesowych (kadry, zakupy, produkcja, sprzedaż, obsługa klienta, księgowość) i zajmują wyjątkową pozycję w firmie, zarządzając organizacją w sensie strategicznym.

Funkcje zarządzania strategicznego

Zarządzanie strategiczne – uzasadnienie i wybór obiecujących celów dla rozwoju przedsiębiorstwa i podniesienia jego konkurencyjności, ich utrwalenie w planach długoterminowych, opracowanie programów celowych zapewniających osiągnięcie zamierzonych celów. Najważniejszymi, obiecującymi kwestiami powinien zajmować się bezpośrednio dyrektor generalny lub właściciel firmy, któremu mogą pomóc referenci (centrala). W przeciwnym razie w końcu będzie musiał ustąpić miejsca innej osobie, która faktycznie pełni te funkcje.

Zarządzanie strategiczne obejmuje realizację następujących funkcji:

a) określenie celów firmy z uwzględnieniem sytuacji rynkowej;

b) określenie środków do osiągnięcia tych celów;

c) segmentacja, czyli dzielenie wspólnego celu na podcele;

d) opracowanie odpowiednich długoterminowych planów i programów.

Wszystkie rodzaje zarządzania są ze sobą powiązane. Każdy menedżer pełni funkcje administracyjne, zarządza personelem, uczestniczy w wyborze celów dla swojej działalności i sposobów ich osiągania. Wszystkie lub większość funkcji pełni dyrektor małego przedsiębiorstwa, a tym bardziej indywidualny przedsiębiorca. Dopiero wraz ze wzrostem wielkości firmy możliwe staje się przypisanie ich do różnych pracowników lub działów zarządzania. Jednak we wszystkich przypadkach wskazane jest rozróżnienie i analiza rodzajów zarządzania, ponieważ charakteryzują się one szczególnymi środkami i metodami zarządzania, umiejętnościami i technikami. Zarządzanie strategiczne to podstawa zarządzania przedsiębiorstwem. Wyznaczanie celów rozwojowych i sposobów ich osiągania wyznacza cele wszystkich rodzajów zarządzania.

Algorytm procesu zarządzania strategicznego jest realizowany na wszystkich trzech głównych poziomach podejmowania decyzji zarządczych, służy do opisu różnych zadań na każdym poziomie, określa tryb podejmowania decyzji ostatecznych oraz wskazuje kolejność zadań.

Algorytm procesu zarządzania strategicznego polega na opracowaniu i realizacji następujących etapów:

- Etap 3. Określenie celów strategicznych.

- Etap 4. Formułowanie i wybór alternatyw strategicznych.

- Etap 5. Opracowanie i zatwierdzenie biznes planu, ocena skuteczności alternatywy strategicznej.

- Scena 1. Oświadczenie o misji i wizji banku.

Misja Banku to wstępny etap tworzenia strategii. Deklaracja Misji jest odpowiedzią na pytania: „Dla czego i dla kogo istniejemy?”, „Jaki jest nasz cel w zaspokajaniu określonych potrzeb społeczeństwa?”

Misją banku jest raison d'être jego istnienia. Odzwierciedla cel banku, jego pozycjonowanie (w przeciwieństwie do innych uczestników rynku bankowego), określa rolę, jaką bank chce pełnić w społeczeństwie.

O wyborze Misji decyduje potencjał i wielkość banku. Im większy bank, tym bardziej globalnie stawia się przed nim cele. W przypadku małych banków warto wybrać Misję, która zapewni im szerokie możliwości działania, a jednocześnie nie doprowadzi do rozproszenia wysiłków. Przy wyborze misji dwie skrajności są niebezpieczne: wybór zbyt dużej skali (trudna) lub zbyt wąska (misja skromna).

Deklaracja misji powinna zawierać:

- · Główny kierunek działalności banku;

- · Główna kategoria klientów;

- · Potrzeby klientów zaspokajane przez bank;

- · Cecha wyróżniająca, podkreślająca specyfikę banku, pozwalająca zainteresowanym odróżnić go od innych;

- · Strony działalności banku, które przekształca się w otoczenie zewnętrzne, dzięki czemu jest jasne, na czym polega jego użyteczność publiczna.

Misja jest ważna zarówno dla klientów banku, jak i jego partnerów – lepiej rozumieją, czego można od niej oczekiwać, a także dla pracowników banku, bo to ona kształtuje wartości, przekonania i zasady prowadzenia biznesu. Misja konsoliduje wysiłki pracowników na rzecz poprawy efektywności organizacji. Misja do użytku wewnętrznego przez pracowników powinna odzwierciedlać:

- · Główne intencje i cele banku;

- · Podstawowe zasady banku;

- · Dla kogo istniejemy na rynku i co oferujemy;

- · Relacje i interakcje z naszymi klientami;

- · Relacje z udziałowcami i wspólnikami;

- · Relacje z otoczeniem (organy kontrolowane, władze lokalne, organizacje publiczne, środki masowego przekazu).

Misję można sformułować zarówno w formie pojedynczego paragrafu, jak i rozdziału, który odzwierciedla wszystkie aspekty działalności banku. Wersja skrócona przeznaczona jest do prezentacji publicznej, wersja rozszerzona przeznaczona jest do użytku wewnętrznego i opracowania strategii banku.

W przeciwieństwie do Misji, Vision jest perspektywą, odpowiedzią na pytanie „Czym chce być bank?” To szczegółowy opis przyszłego stanu banku, kierunków działania i głównej strategii. To przesłanka dobrego przywództwa poprzez realizację spójnych i powiązanych ze sobą decyzji strategicznych.

Misja i Wizja działają jako górny poziom projektowania i środek oceny poprawności wyboru celów strategicznych i strategii na każdym etapie rozwoju.

Etap 2. Analiza strategiczna.

Pod analiza zewnętrzna oznacza badanie stanu i dynamiki zmian warunków i czynników zewnętrznych w stosunku do banku, które mają obecnie lub w przyszłości wpływ na bank, wpływając na jego kondycję, sprzedawane produkty, świadczone usługi, jego klientów, systemy informatyczne, organizację pracy, personel, itp.

Pod analiza wewnętrzna oznacza badanie stanu i dynamiki rozwoju samego banku – rodzaju, wielkości i struktury produktów i usług, wielkości, struktury i charakterystyki bazy klientów oraz ich zmian w czasie, rozwoju technologii (procesów biznesowych) banku, usprawnienie zarządzania bankiem, innowacje, obiecujące projekty, techniczne wyposażenie banku itp.

Celem analizy jest określenie: szanse i zagrożenia, wychodzące do otoczenia zewnętrznego banku, a także mocne i słabe strony banku, pozwalając ogólnie określić kluczowe czynniki sukcesu oraz kluczowe kompetencje bank, przyczyniając się do rozwoju bardziej świadomej strategii banku. Rozważmy te kwestie bardziej szczegółowo.

Analiza zewnętrzna

Analizując otoczenie zewnętrzne należy zwrócić uwagę na kilka czynników, które w istotny sposób wpływają na dany bank:

- - cena ropy;

- - ceny pozostałych surowców eksportowanych z Rosji;

- - kursy walut w stosunku do rubla i ich zmiana;

- - dynamika stóp procentowych w innych krajach;

- - zmiany ratingów krajów i ich zobowiązań dłużnych;

- - ceny złota, nieruchomości i innych aktywów.

Należy podkreślić główne segmenty otoczenia zewnętrznego, które mają wpływ na dany bank to:

- 1) Otoczenie społeczne – demografia, styl życia, wartości polityczne, społeczne, technologiczne i ekonomiczne, które wpływają zarówno na bank jako całość, jak i na jego klientów.

- 2) Otoczenie gospodarcze - prognoza inflacji; prognoza stóp procentowych na rynku pożyczek międzybankowych; prognoza kursu dolara amerykańskiego, prognoza rentowności rządowych papierów wartościowych, poziom produkcji, konsumpcji, dochodów i oszczędności, inwestycji i produktywności itp.

- 3) Środowisko polityczne – instytucje administracyjne, regulacyjne i prawne, które stanowią i wdrażają prawa, przepisy i zasady w społeczeństwie.

- 4) Otoczenie technologiczne – poziom i kierunek postępu technicznego lub doskonalenia, nowych produktów, usług, materiałów, procesów, osiągnięć nauk podstawowych.

- 5) Środowisko ekologiczne - zasoby fizyczne i naturalne zlokalizowane w rejonach działania banku (ląd, morze, powietrze, woda, flora i fauna) oraz wymogi regulacyjne dotyczące ich zachowania lub odtworzenia.

- 6) Otoczenie instytucjonalne - infrastruktura fizyczna (drogi, linie kolejowe i wodne) oraz komunikacyjna (poczta, telefony, systemy łączności) pod kątem możliwego oddziaływania na wiodących klientów banku.

Najważniejszym elementem analizy środowiska zewnętrznego jest: marketingowa analiza otoczenia gospodarczegołącznie z:

- Analiza i dobór produktów i usług na rynku bankowym kraju, w szczególności w obszarach działania danego banku - rodzaje, rodzaje, obszary doskonalenia produktów i usług bankowych, możliwe nowe produkty i usługi, dynamika podaży i popytu, analiza taryf i cen produktów i usług, kosztorysowanie, ocena jakości świadczonych usług, sposoby promocji produktów i usług; benchmarking, określanie przewag konkurencyjnych;

- · Pozycjonowanie produktów bankowych (zapewnienie konkurencyjnej pozycji na rynku produktów i usług bankowych);

- Analiza obecnych i potencjalnych klientów banku – szczegółowe badanie potrzeb obecnych i potencjalnych klientów banku oraz rozwoju ich biznesu, potrzeby niezaspokojone, motywacja lojalności, rentowność dotychczasowych klientów, udział banku w rynku jako całości iw poszczególnych jego segmentach, benchmarkingu relacji między bankami a klientami oraz metod pozyskiwania klientów, określania przewag konkurencyjnych, segmentacji rynku oraz poszukiwania docelowych segmentów rynku danego banku;

- · Analiza konkurencji banku (silne i słabe strony konkurentów, ich cele i strategie, dynamika i wyniki, organizacja i struktura, obecne i przyszłe możliwe działania i zagrożenia, możliwe reakcje na działania analizowanego banku); benchmarking;

- · Analiza zagrożeń i ryzyk rynku.

Główne wyniki analizy środowiska zewnętrznego to definicja:

- 1. kluczowe czynniki sukcesu;

- 2. zagrożenia rynkowe związane z poważnymi ryzykami dla banku.

Kluczowe czynniki sukcesu są głównymi wyznacznikami finansowego i konkurencyjnego sukcesu rynkowego. Tego od banku oczekuje rynek: jego rzetelności, doskonałych produktów i usług oraz ich dynamicznej promocji, doskonałych relacji z klientami, poprawnych relacji z konkurencją, otwartych relacji z organami kontroli i władzami lokalnymi itp.

Analiza wewnętrzna

Przeprowadzana jest wewnętrzna analiza banku przy opracowywaniu strategii w celu określenia jego silnych stron konkurencyjnych, przewag konkurencyjnych pozwalających na pomyślny rozwój banku, a także słabych stron, które utrudniają rozwój banku lub stanowią dla niego zagrożenie związane z utratą klientów i dochodów.

Wskazane jest rozpoczęcie analizy od zdefiniowania zestawu wskaźników charakteryzujących bank. Wskaźniki te mogą być podobne do Zrównoważonej Karty Wyników Banku (BSC) i obejmują:

- a) wskaźniki finansowe;

- b) wskaźniki relacji z klientami banku;

- c) wskaźniki charakteryzujące procesy biznesowe (technologię pracy) banku;

- d) wskaźniki kwalifikacji personelu.

Aby określić mocne i słabe strony funkcjonowania banku, konieczne jest porównanie ich z podobnymi stronami innych banków lub prowadzenie regularnego blackmarkingu. Beechmarking to systematyczne działanie mające na celu znalezienie i ocenę najlepszych praktyk biznesowych oraz uczenie się na tych przykładach.

Dla każdego rodzaju działalności należy przeprowadzić wewnętrzną analizę bankową:

- - system produktów i usług oferowanych przez bank;

- - strukturę, charakterystykę, dynamikę zmian w bazie klientów oraz przyczyny jej rozszerzania lub kurczenia się, a także te rodzaje działalności bankowej, które są dla nich najbardziej atrakcyjne;

- - sprawność organizacji pracy pionów bankowych, w tym oddziałów i urzędów;

- - wyposażenie informacyjne i techniczne banku;

- - relacje z bankami korespondentami, władzami nadzorczymi i lokalnymi;

- - organizacja szkolenia i zaawansowanego szkolenia personelu;

- - organizacja zarządzania bankiem.

Wyniki analizy wewnętrznej można przedstawić w formie zbiorczej tabeli:

Tabela 1. Wyniki analizy wewnętrznej

W przypadku braku wskaźników ilościowych tabelę wypełniają oceny jakościowe. Ewentualny wynik finansowy jest wstępnie szacowany. Z tej tabeli należy określić przewagi konkurencyjne (wyróżniające, kluczowe, kluczowe kompetencje) banku. Kluczowe kompetencje to fuzja stosowanych technologii, profesjonalna kadra i doskonałe zarządzanie. Bank, wykorzystując kluczowe kompetencje, wykorzystując kluczowe czynniki sukcesu, buduje skuteczną strategię biznesową.

Głównym wynikiem analizy środowiska wewnętrznego jest określenie:

- 1. przewagi konkurencyjne (kompetencje wyróżniające, kluczowe, kluczowe);

- 2. słabości, niedociągnięcia organizacji związane z poważnym ryzykiem dla banku.

Po przeprowadzeniu analizy zewnętrznej i wewnętrznej bank musi określić:

- a) gdzie on jest teraz i jaki jest jego stan, wyrażony w charakterystyce jego klientów, produktów, usług, technologii, personelu i zarządzania;

- b) w kierunku chce i może się rozwijać.

Analiza SWOT.

Analiza SWOT ( Silne strony - siła, Słabości - słabość, Możliwości - możliwości, Zagrożenia - zagrożenia). Analiza może wykorzystywać następujące cechy pochodzące z zewnętrznej i wewnętrznej analizy strategicznej.

Tabela 2. Wskaźniki analizy SWOT

|

Wskaźniki |

Specyfikacje |

|

Mocne strony – przewagi konkurencyjne banku |

|

|

Słabe strony – słabe strony banku |

|

|

Szanse są kluczowymi czynnikami sukcesu (sprzyjające okoliczności, których wykorzystanie tworzy przewagę dla Twojego banku) |

|

|

Zagrożenia – czynniki, które mogą potencjalnie pogorszyć pozycję Twojego banku na rynku |

|

Kolejnym krokiem jest porównanie mocnych i słabych stron banku z szansami i zagrożeniami rynkowymi. W tym celu każdy kluczowy czynnik sukcesu jest porównywany parami z każdą przewagą konkurencyjną w celu określenia:

- 1. jak wykorzystać szanse otwarcia (kluczowe czynniki sukcesu), wykorzystując przewagi konkurencyjne banku;

- 2. w jaki sposób kluczowe czynniki sukcesu mogą zneutralizować słabości (słabości) banku.

- 1. w jaki sposób można zneutralizować zagrożenia zewnętrzne poprzez przewagi konkurencyjne banku;

- 2. Jakich zagrożeń zewnętrznych, spotęgowanych niedociągnięciami banku, należy się najbardziej obawiać i jakie działania należy podjąć, aby je zneutralizować lub złagodzić ewentualne konsekwencje.

W wyniku analizy SWOT otrzymujemy listę możliwych obiecujących obszarów pracy banku, które mogą obejmować:

- 1. Budowanie kapitału własnego banku.

- 2. Pozyskiwanie długoterminowych tanich środków z zagranicy, lokowanie tych środków w wysoce rentowne projekty klientów.

- 3. Pozyskiwanie funduszy poprzez emisję akcji i obligacji.

- 4. Kontrola kosztów banku i ich racjonalna redukcja.

- 5. Stworzenie systemu stałej oceny, kontroli i zapobiegania zagrożeniom.

- 6. Wdrożenie przez bank systemu zarządzania strategicznego - utworzenie działu analitycznego.

- 7. Opracowanie i wdrożenie systemu szkolenia i motywacji personelu.

- 8. Wzmocnienie pracy nad stworzeniem atrakcyjnego wizerunku banku.

- 9. Wzmocnienie pracy z kartami plastikowymi, zakup i instalacja bankomatów.

- 10. Otwarcie dodatkowych oddziałów banku, innych pionów strukturalnych itp.

- 3 i 4 etapy. Określenie celów strategicznych. Formułowanie alternatyw strategicznych, wybór alternatywy strategicznej.

Celem jest określony stan określonych cech przedsiębiorstwa, których osiągnięcie jest dla niej pożądane i do osiągnięcia których skierowane są jej działania.

Po sformułowaniu Misji Banku i przeprowadzeniu analizy strategicznej ustalane są strategiczne alternatywy i cele banku.

Cele pokazują, do czego dąży bank i co chce osiągnąć w długim, średnim i krótkim okresie. Cele banku są dokładnie analizowane, kategoryzowane jako długoterminowe, średnioterminowe i krótkoterminowe i zazwyczaj są przedstawiane w uporządkowanym drzewie celów. Cele muszą spełniać kilka warunków wstępnych (zasada SMART), muszą to być:

- · Specyficzne (specyficzne);

- · Mierzalne (Wymierne);

- · Uzgodniony (zgodny, zgodny): z Misją banku, między sobą, z tymi, którzy mają je wypełnić;

- · Osiągalne (Realistyczne);

- · Zdefiniowane w czasie (ograniczone w czasie).

Cele wyższego poziomu mają zawsze szerszy charakter i mają dłuższy okres realizacji. Cele niższego poziomu są rodzajem środka do osiągania celów wyższego poziomu. Np. cele krótkoterminowe wywodzą się z długoterminowych, są im podporządkowane ich konkretyzacja i szczegółowość. Cele krótkoterminowe wyznaczają niejako kamienie milowe, kamienie milowe na drodze do osiągnięcia celów długoterminowych. Hierarchia celów ustanawia spójność organizacji i zapewnia ukierunkowanie działań wszystkich działów na osiągnięcie celów wyższego poziomu.

Proces ustanawiania drzewa celów obejmuje następujące fazy:

- 1. Ustanowienie przez akcjonariuszy i najwyższe kierownictwo głównego celu banku.

- 2. Rozwój strategicznych alternatyw dla osiągnięcia głównego celu banku. Ocena skuteczności każdej sformułowanej alternatywy. Wybór jednej ze strategicznych alternatyw. Wybór takiej lub innej strategicznej alternatywy to jedna z najtrudniejszych decyzji zarządczych. Istotą analizy alternatyw i opracowania strategii rozwoju firmy jest pomoc kierownictwu i zarządzaniu firmą w rozwiązaniu problemu wyboru strategicznego.

- 3. Zbudowanie drzewa celów dla wszystkich pionów banku, których osiągnięcie doprowadzi do realizacji wybranej alternatywy strategicznej.

- 4. Opracowanie planów i programów pionów banku dla realizacji wybranej alternatywy strategicznej.

- 5. Wyznaczanie celów indywidualnych. Hierarchię celów należy podnieść do poziomu czołowych specjalistów banku.

Do tej pory dla większości rosyjskich banków zysk pozostaje najwyższym celem. Co więcej, zysk każdego bieżącego kwartału i roku jest ważny dla zarządzania bankiem. Jednocześnie świat od dawna rozróżnia między bieżącymi wynikami finansowymi a strategicznym sukcesem w przyszłości. Wzmocnienie strategii rynkowej banku w interesie akcjonariuszy jest strategicznym celem strategii rozwoju korporacyjnego banku, jego celem finansowym.

Etap 5. Opracowanie i zatwierdzenie biznes planu.

Biznesplan to dokument, który określa cele działań w zakresie biznesu i zarządzania oraz nakreśla sposoby i środki realizacji wyznaczonych celów na podstawie analizy wszystkich pojawiających się problemów. Zgodnie z Dyrektywami Banku Rosji z dnia 05.07.2002 nr 1176-U „O biznes planach instytucji kredytowych”, które zawierają podstawowe wymagania dotyczące biznesplanu instytucji kredytowej oraz procedurę składania go do Banku Rosja: „Biznes plan jest dokumentem na następne dwa lata kalendarzowe, zawierającym proponowany program działania instytucji kredytowej, w tym parametry (wskaźniki) i oczekiwane wyniki wydajności, i umożliwiający Bankowi Rosji ocenę:

- a) zdolność instytucji kredytowej do zapewnienia stabilności finansowej, przestrzegania ostrożnościowych standardów działalności i obowiązkowej rezerwy obowiązkowej, spełniania wymogów prawnych w celu zapewnienia interesów wierzycieli i deponentów;

- b) zdolność instytucji kredytowej do długoterminowego istnienia jako rentowna organizacja komercyjna;

- c) adekwatność systemu zarządzania instytucji kredytowej do podejmowanego ryzyka.”

Biznesplan jest wynikiem prac badawczo-organizacyjnych, których celem jest zbadanie określonego kierunku działania banku na danym rynku w obecnych warunkach organizacyjno-ekonomicznych. Nie jest to dokument sporządzony raz na zawsze. Musi być okresowo monitorowany i udoskonalany (regulowany) zgodnie ze zmieniającymi się warunkami. Biznesplan opiera się na ogólnej koncepcji rozwoju banku i jest jednym z dokumentów określających strategię rozwoju banku. Specyfiką biznesplanu jako dokumentu strategicznego jest jego wyważenie w wyznaczaniu celów, z uwzględnieniem realnych możliwości finansowych banku. Opracowanie biznesplanu w dużej mierze pozwala określić potencjał banku, wyznaczyć nowe cele i zadania, opracować najbardziej racjonalne decyzje zarządcze, koordynować działania pionów, zidentyfikować mocne i słabe strony personelu oraz całej instytucji kredytowej.

Celem biznesplanu jest uwzględnienie co najmniej czterech podstawowych celów:

- 1. badanie perspektyw rozwoju przyszłego rynku zbytu produktów w celu produkowania tego, co można sprzedać, a nie sprzedawania tego, co można wyprodukować;

- 2. Oszacuj koszty, które będą potrzebne do wytworzenia i sprzedaży produktów potrzebnych na tym rynku, i porównaj je z cenami, po których będzie można sprzedawać w celu określenia potencjalnej rentowności działalności;

- 3. odkryć wszelkiego rodzaju „pułapki”;

- 4. określenie kryteriów i wskaźników, według których będzie można regularnie monitorować, czy biznes idzie w górę, czy w dół.

Główne zasady sporządzania biznesplanu to:

- · Przy tworzeniu biznesplanu należy wziąć pod uwagę realne możliwości banku.

- · Biznesplan, jeśli to możliwe, powinien być tworzony z obowiązkowym dodatnim wynikiem finansowym. Tworząc planowany wynik przynoszący straty, konieczne jest przedłożenie planu naprawy finansowej banku.

- · Struktura aktywów i pasywów powinna być zrównoważona, tj. wzrostowi pasywów powinien towarzyszyć wzrost aktywów i odwrotnie.

- · Tworząc biznesplan, należy dążyć do zwiększenia dodatniej różnicy między średnimi ważonymi stawkami lokowania i przyciągania (marża odsetkowa) poprzez optymalizację struktury przyciągania i alokacji zasobów.

Różnica między biznesplanem banku a alternatywami strategicznymi polega na tym, że biznesplan określa ilościowo wybraną alternatywę strategiczną, sprawdza wykonalność i skuteczność jej realizacji, oblicza oczekiwany efekt finansowy i formułuje propozycje wyboru takiej lub innej alternatywy strategicznej. Przyjęta przez właścicieli i menedżerów banku alternatywa strategiczna zostaje zaakceptowana jako strategia banku i organizowane są dalsze prace nad jej wdrożeniem.

Etap 6. Zatwierdzenie i realizacja strategii banku.

Wybrana strategia banku jest zatwierdzana na zgromadzeniu wspólników banku i potwierdzona dokumentem „Strategia korporacyjna banku”. W niektórych bankach może powstać dokument „Koncepcja rozwoju banku”, w którym oprócz skonsolidowanej strategii wskazuje się Misję i Wizję banku.

O skuteczności realizacji strategii, jej użyteczności dla banku decyduje jakość jej rozwoju, rola i udział kierownictwa oraz właścicieli banku w procesie tworzenia strategii.

Główne etapy procesu wdrażania strategii:

- 1. Szkolenie personelu oraz szkolenie w zakresie celów i zadań strategii, systemu BSC, optymalizacji procesów biznesowych, zwiększania inicjatywy i odpowiedzialności. Faza ta powinna być zaplanowana i przeprowadzona równolegle z opracowaniem strategii.

- 2. Opracowanie i wdrożenie systemu motywowania i motywowania pracowników zgodnie ze strukturą organizacyjną banku, systemem wskaźników przyjętym w strategii oceny i planowania każdego pionu.

- 3. Planowanie operacyjne i wdrażanie lub doskonalenie systemu budżetowania w banku z uwzględnieniem przyjętego systemu wskaźników BSC. Budżetowanie to technologia planowania finansowego, księgowości, kontroli i analizy dochodów i wydatków, aktywów i pasywów banku. Budżet - plan dyrektywy monetarnej dla przyszłych operacji, używany do planowania, kontroli i oceny efektywności organizacji.

- 4. Okresowe dostosowywanie strategii i systemu wskaźników strategicznych z uwzględnieniem zmian w otoczeniu zewnętrznym i osiągniętych wyników pracy.

Skuteczność opracowanej i realizowanej strategii banku można ocenić za pomocą systemu ocen i wskaźników stosowanych na etapie realizacji strategii. W drugiej części pracy nakreślono różne możliwości oceny efektywności zarządzania strategicznego bankiem.

Proces zarządzania strategicznego składa się z kilku kolejno realizowanych etapów (rys. 1)

Ryż. 1. Główne etapy procesu zarządzania strategicznego

Analiza otoczenia zewnętrznego i wewnętrznego

Deklaracja misji

Definiowanie celów

Strategiczny rozwój

Realizacja strategii

Korekta (na podstawie planu / analizy rzeczywistej)

Etapy „Formułowanie misji”, „Określenie celów” i „Opracowanie strategii” można połączyć w jeden etap "Planowanie strategiczne" - kluczowy etap zarządzania strategicznego.

Planowanie strategiczne - zestaw działań i decyzji podejmowanych przez kierownictwo, które prowadzą do opracowania konkretnych strategii, które mają pomóc organizacji osiągnąć jej cele.

Komentarze nauczycieli:

Brakuje tutaj materiału na temat misji i celów organizacji, są to osobne pytania do egzaminu państwowego.

Po sformułowaniu celów strategicznych przedsiębiorstwa lub organizacji określane są sposoby ich osiągnięcia, czyli opracowywana jest strategia.

Strategia - długofalowy, jakościowo określony kierunek rozwoju organizacji, dotyczący sfery, środków i form jej działania, systemu relacji wewnątrz organizacji, a także pozycji organizacji w otoczeniu.

Strategia - priorytetowy kierunek działalności przedsiębiorstwa, który kształtuje się na podstawie istniejącego obszaru projektów (sposoby rozwiązywania problemów i oceny istniejących potencjałów). ...

Charakterystyczne cechy strategii:

jeden). Proces tworzenia strategii nie kończy się na konkretnym działaniu i opracowaniu kierunków, których awans zapewnia wzrost i umocnienie pozycji firmy.

2). Sformułowaną strategię należy wykorzystać do opracowania projektów metodą wyszukiwania. Rolą strategii jest skupienie się na pewnych obszarach lub możliwościach i odrzucenie wszystkich innych możliwości jako niezgodnych ze strategią.

3). Potrzeba tej strategii znika, gdy tylko bieg wydarzeń doprowadzi organizację do pożądanego rozwoju.

Strategia jest łącznikiem między misją a konkretnym planem. Różni się od misji tym, że jest nastawiona na osiągnięcie konkretnych celów. Budowa planu odbywa się na podstawie sformułowanych strategii.

W ten sposób strategia organizacji jest opracowywana w oparciu o cele organizacji, z uwzględnieniem wyników analizy otoczenia zewnętrznego i wewnętrznego.

Rodzaje strategii

1. Podstawowa strategia- fundamentalna decyzja dla rozwoju organizacji. Oznacza to, czy organizacja będzie się rozwijać, czy ograniczać (ograniczać) swoją działalność. Albo ustali skalę działalności na dotychczasowym poziomie. Wzrost lub ograniczenie działalności mierzy się zwykle wielkością sprzedaży produktów w ujęciu fizycznym (a nie w wartości).

Strategie podstawowe odzwierciedlają cztery różne podejścia do rozwoju firmy i wiążą się ze zmianą stanu jednego lub więcej z następujących elementów: produkt, rynek, branża, pozycja firmy w branży, technologia.

Pierwsza grupa podstawowych (referencyjnych) strategii tworzą tak zwane strategie skoncentrowany wzrost... Obejmuje to te strategie, które są związane ze zmianami produktu i / lub rynku i nie mają wpływu na pozostałe trzy elementy.

strategia umacniania pozycji rynkowej, w którym firma robi wszystko, aby tym produktem zdobyć jak najlepsze pozycje na danym rynku. Ta strategia wymaga dużego wysiłku marketingowego;

strategia rozwoju rynku, który polega na znalezieniu nowych rynków zbytu na już wyprodukowany produkt;

strategia rozwoju produktu, zakładając rozwiązanie problemu wzrostu poprzez wytworzenie nowego produktu i jego wdrożenie na już opanowany przez firmę rynek.

Druga grupa podstawowych strategii. Strategie te nazywane są strategiami zintegrowany wzrost. Zazwyczaj firma może uciekać się do wdrażania takich strategii, jeśli prowadzi silny biznes. Firma może dążyć do zintegrowanego wzrostu, zarówno poprzez nabywanie nieruchomości, jak i ekspansję od wewnątrz. Ponadto w obu przypadkach następuje zmiana pozycji firmy w branży.

Istnieją dwa główne typy:

strategia odwróconej integracji pionowej, której celem jest rozwój firmy poprzez przejęcie lub wzmocnienie kontroli nad dostawcami, a także poprzez tworzenie spółek zależnych realizujących dostawy;

strategia postępowej integracji, która wyraża się w rozwoju firmy poprzez przejęcie lub już wzmocnienie kontroli nad strukturami znajdującymi się między firmą a użytkownikiem końcowym, czyli nad systemami dystrybucji i sprzedaży.

Trzecia grupa strategii podstawowych Czy strategie zróżnicowany wzrost.

Strategie te są wdrażane w przypadku, gdy firmy nie mogą już rozwijać się na danym rynku z danym produktem w danej branży.

Strategie tego typu są następujące:

strategia scentralizowanej dywersyfikacji, polegająca na poszukiwaniu i wykorzystaniu dodatkowych możliwości w istniejącym biznesie do produkcji nowych produktów (samochód - motocykl);

strategia dywersyfikacji poziomej... Przy tej strategii firma musi skoncentrować się na produkcji takich niepowiązanych technologicznie produktów, które wykorzystywałyby istniejące możliwości firmy np. w obszarze zaopatrzenia. Skoro nowy produkt powinien być nastawiony na konsumenta głównego produktu, to pod względem swoich właściwości powinien współgrać z produktem już wyprodukowanym (klub zdrowia dla abonentów);

strategia dywersyfikacji konglomeratu polegający na tym, że firma rozwija się poprzez produkcję niezwiązanych technologicznie z już produkowanymi nowych wyrobów, które są sprzedawane na nowych rynkach. To jedna z najtrudniejszych do wdrożenia strategii rozwoju (Coca-Cola – sprzęt sportowy).

Czwarty rodzaj podstawowych strategii strategie rozwoju biznesu są redukcje... Strategie te są wdrażane, gdy firma potrzebuje przegrupowania sił po długim okresie wzrostu lub w związku z potrzebą poprawy efektywności, gdy występują recesje i dramatyczne zmiany w gospodarce.

Istnieją cztery rodzaje:

strategia eliminacji, co jest skrajnym przypadkiem strategii redukcyjnej i jest realizowane, gdy firma nie jest w stanie prowadzić dalszej działalności;

strategia zbiorów, co wiąże się z rezygnacją z długoterminowego spojrzenia na biznes na rzecz maksymalizacji przychodów w krótkim okresie. Ta strategia jest stosowana do obiecującego biznesu, którego nie można sprzedać z zyskiem, ale może generować dochód w okresie „żniw”;

strategia redukcji, który polega na tym, że firma zamyka lub sprzedaje jeden ze swoich oddziałów lub przedsiębiorstw w celu przeprowadzenia długoterminowej zmiany granic prowadzenia działalności. Często strategia ta jest wdrażana przez zdywersyfikowane firmy, gdy jedna z branż jest słabo połączona z innymi;

2. Strategia konkurencyjna- wybór pomiędzy skupieniem się na całym rynku lub jego części, a także pomiędzy główną przewagą konkurencyjną (niska cena produktu lub jego wyróżniające cechy). Strategie konkurencyjne:

Przywództwo kosztowe- produkty są podobne, firma stara się obniżyć cenę.

Strategia różnicowania- Niektóre cechy produktu (opakowanie, wymiary, obsługa posprzedażna, przyjazność dla środowiska itp.) różnią się (oczywiście na lepsze) od produktów konkurencji. W ramach tej konkurencyjnej strategii produkt jest skierowany do wszystkich konsumentów.

Strategia koncentracji- koncentracja na izolowanych segmentach rynku (w celu zaspokojenia określonej potrzeby). Uważa się, że konieczna jest specjalizacja w jakości (różnicowanie ognisk).

3. Strategia funkcjonalna- wybór zasad podejmowania decyzji w każdym obszarze funkcjonalnym. Tak więc każda organizacja ma kilka strategii funkcjonalnych (na przykład strategię marketingową, strategię finansową itp.). Pożądane jest, aby zostały sformalizowane na piśmie w formie polityk.

W szczególności strategie funkcjonalne są następujące:

Strategia produkcji („Produkuj lub kupuj”) – określa, co konkretnie przedsiębiorstwo produkuje samodzielnie, a co pozyskuje od dostawców lub partnerów, czyli jak głęboko opracowany jest łańcuch produkcyjny.

Strategia finansowa - wybór głównego źródła finansowania: rozwój kosztem własnych środków (amortyzacja, zysk, emisja akcji itp.) lub kosztem pożyczonych środków (kredyty bankowe, obligacje, kredyty towarowe od dostawców itp. ).

Strategia organizacyjna – decyzje dotyczące organizacji pracy pracowników (wybór rodzaju struktury organizacyjnej, systemu wynagradzania itp.).

Można również wyróżnić inne rodzaje strategii funkcjonalnych, np. strategię badawczo-rozwojową (B+R), strategię inwestycyjną itp.

Dodatkowo każdą ze strategii funkcjonalnych można podzielić na komponenty. Na przykład strategię organizacyjną można podzielić na trzy elementy:

strategia budowania organizacji – wybór rodzaju struktury (działowa, funkcjonalna, projektowa itp.);

Strategia HR – sposób szkolenia personelu (głównie kadry zarządzającej 1), szkolenia pracowników (w przedsiębiorstwie lub placówkach oświatowych), planowania kariery pracowników itp.;

strategia wynagradzania (w szerszym znaczeniu – zachęty i kary) – w szczególności podejście do wynagradzania menedżerów najwyższego szczebla (wynagrodzenie, premie, podział zysków itp.).