GRP, Rusya Federasyonu Federal Devlet İstatistik Servisi tarafından geliştirilen birleşik bir metodolojiye uygun olarak bölgesel devlet istatistikleri organları tarafından hesaplanır.

Devlet istatistik kurumları, girdi-çıktı tablolarını tek tip metodolojik ilkelere göre derler. SNA'nın ayrılmaz bir parçası olan temel girdi-çıktı tabloları, ekonomik faaliyet ve ürün türlerinin ayrıntılı bir bağlamında ekonominin yapısını kapsamlı bir şekilde karakterize eden entegre bir makroekonomik göstergeler sistemidir. Hesapların tam sırasını tamamlayan bu tablolar, mal ve hizmetlerin üretimi ve kullanımı ile üretim sürecinde elde edilen gelirin üretimi ve kullanımı hakkında daha ayrıntılı bir analiz sağlar.

Girdi-çıktı tablolarının ana göstergeleri şunlardır:

Mal ve hizmetlerin serbest bırakılması;

Ara tüketim;

Brüt katma değer;

GRP aşağıdaki üç yöntemle hesaplanabilir:

Üretme;

dağıtıcı;

Son kullanım (tablo 1).

Tablo 1 ? GRP hesaplama yöntemleri

Üretim hesabına göre GRP hesaplama yöntemine üretim yöntemi denir. Toplam mal ve hizmet arzının, üretim faktörlerinin kullanımının ortalama yoğunluğu ile nasıl oluştuğunu gösterir.

Üretim yöntemi, bölgedeki üretim yapısını analiz etmek, ekonomik sektörlerin verimliliğini ve üretim faktörlerinin verimliliğini incelemek ve bölgenin göreli ekonomik gelişme düzeyini belirlemek için tasarlanmıştır. Bölgenin GRP'sinin yaratılmasına sanayilerin katkısının analizi, brüt katma değer (GVA) toplamındaki payları ile karakterize edilir.

Son kullanım yöntemine göre GRP, aşağıdaki bileşenlerin toplamı olarak tanımlanır:

Mal ve hizmetlere ilişkin nihai tüketim harcamaları;

Brüt sermaye oluşumu;

Net mal ve hizmet ihracatı.

Mal ve hizmetlerin nihai tüketimine yapılan harcamalar, hanehalklarının harcamaları, devlet kurumlarının harcamaları ve kar amacı gütmeyen kuruluşların bireysel ve toplu tüketime yönelik mal ve hizmetlere yaptığı harcamalar olarak anlaşılmaktadır.

Hanehalkı nihai tüketim harcamaları şunları içerir:

Tüketim mal ve hizmetlerinin satın alınması için yapılan harcamalar;

Emek karşılığı olarak alınan mal ve hizmetlerin tüketimi vb.

Hanehalklarının kendi nihai tüketimleri için ürettiği mal ve hizmetlerin tüketimi.

Devlet kurumlarının ve kar amacı gütmeyen kuruluşların nihai tüketim harcamaları şu şekilde belirlenir: bu kurumların bakımının işletme maliyetleri eksi bu kurumlara piyasa fiyatlarında mal ve hizmet satışından elde edilen gelirler ve ayrıca satın alınan tüketim malları ve hizmetlerinin maliyeti. bu kurumların piyasa üreticilerinden hane halklarına ücretsiz veya ekonomik değeri olmayan fiyatlarla transfer edilmesi ve ayrıca kamu sosyal sigorta fonlarından mal ve hizmet alımı için hane halklarına yapılan harcamaların geri ödenmesi. Sağlık, sosyal yardım vb. bütçe kuruluşları. Hane halkı tarafından kişisel ihtiyaçları karşılamak için kullanılan bireysel tüketime yönelik mal ve hizmetleri temsil eder. Toplu tüketime yönelik hizmetler, bütçe yönetimi ve savunma örgütlerinin hizmetleridir.

Gayri safi sermaye oluşumu, cari dönemde üretilen ve sağlanan ancak tüketilmeyen mal ve hizmetlerin yerleşikler tarafından elde edilmesinden daha az elden çıkarılması olarak anlaşılır. Brüt sermaye oluşumu, brüt sabit sermaye oluşumunu, stoklardaki değişiklikleri ve net değer kazanımını içerir.

Brüt sabit sermaye oluşumu, varlıkların edinilmesinden yeni ve mevcut sabit varlıkların elden çıkarılmasının çıkarılması olarak tanımlanır. Varlıkların edinimi, satın almaları, takası, sermaye kullanımını elde etmeyi, büyük onarımları içerir. Varlıkların elden çıkarılması, olumsuz satın almalar olarak gösterilir. Stoklardaki bir değişiklik, stokların, devam eden işlerin, bitmiş malların ve yeniden satılacak malların değerindeki bir değişikliktir. Stokların değerindeki değişiklik, ürünlerin stoklara girişleri ile stoklardan çıkışları arasındaki fark olarak belirlenmeli, ürünler ise giriş veya çıkış anında geçerli olan piyasa fiyatları ile değerlenmelidir. Ancak uygulamada, raporlama dönemi boyunca ürünlerin tüm giriş ve çıkışları hakkında bilgi edinmek zordur, bu nedenle stoklardaki değişim, genellikle stokların dönem sonu ve dönem başındaki değeri arasındaki fark olarak hesaplanır. işletmelerin muhasebe raporları. Bu durumda, stokta bulunduğu süre boyunca fiyatlarda meydana gelen değişiklikler sonucu ürünlerin maliyetindeki değişikliklerin etkisini hariç tutmak gerekir.

Saf değer kazanımı. Değerler, üretim veya tüketim amacıyla değil, değerin korunması amacıyla satın alınan kalemlerdir, yani. zamanla değeri artan eşyalar: değerli metaller ve taşlar (para altınları ile endüstriyel kullanıma yönelik altın ve taşlar hariç), mücevherat, antikalar, koleksiyonlar vb.

Mal ve hizmetlerin ihracatı ve ithalatı - belirli bir ülkenin tüm ülkelerle ihracat-ithalat işlemleri. İhracat ve ithalat, bir ülkeden ihraç edilen veya bir ülkeye ithal edilen malların değerini temsil eder.

Kullandıkça öde yöntemiyle belirlendiğinde, GRP aşağıdaki birincil gelir türlerini içerir:

Çalışanların ücretlendirilmesi;

Üretim ve ithalat üzerindeki net vergiler;

Brüt Kar ve Brüt Karma Gelir.

Çalışanlar için ücret, raporlama döneminde yapılan işler karşılığında işverenler tarafından bir çalışana ödenen nakdi veya ayni tüm ücretlerin toplamıdır.

Üretim ve ithalat üzerindeki net vergiler, üretim ve ithalat üzerindeki vergiler ile üretim ve ithalat üzerindeki sübvansiyonlar arasındaki fark olarak tanımlanır. Üretim ve ithalat vergileri, mal ve hizmetlerin üretimi ve ithalatı veya üretim faktörlerinin kullanımı ile bağlantılı olarak işletmelere hükümetler tarafından uygulanan zorunlu ödemelerdir. Buna KDV, tüketim vergileri, satış vergileri, ciro vergisi, belirli hizmet türleri üzerindeki vergiler, mali tekellerin karları, ithalat vergileri, ihracat vergileri, gümrük vergileri, arazi, sermaye malları ve işçilik gibi vergiler dahildir.

Üretim ve ithalat için sübvansiyonlar, devletin mal ve hizmetlerin üretimi, satışı veya ithalatı ile bağlantılı olarak işletmelere yaptığı, karşılıksız ve iade edilmeyen cari ödemelerdir.

Brüt Kar ve Brüt Karma Gelir — Kâr ve gelir, üretim ve ithalat üzerindeki ücret maliyetleri ve net vergiler düşüldükten sonra katma değerin üreticilerde kalan kısmını temsil eder. Bu durumda, üretimden elde edilen kâr (zarar), mülkten elde edilen gelir muhasebeleştirilmeden önce ölçülür. Hanehalkına ait tüzel kişiliği olmayan işletmeler için, bu tür gelir, mal sahibinin veya girişimcinin gelirinden ayrılamayan, iş için temel ücret içerir, bu durumda brüt kâr karma gelir olarak adlandırılır.

GRP'yi hesaplamak ve GRP'yi oluşturan ana göstergeleri belirlemek için üç yöntem ele alındıktan sonra, bunların nominal GRP hacmi üzerindeki etkileri hakkında bir varsayımda bulunulabilir. Bu göstergeler GRP'yi oluşturan göstergelerdir. Bununla birlikte, CTP hacminin büyümesi üzerinde önemli bir etki, yalnızca onu oluşturan bu faktörler tarafından değil, aynı zamanda dış faktörler tarafından da uygulanır: yatırım faaliyeti, ekonomideki sabit varlıklar, üretim verimliliği.

Ülkenin ekonomik kalkınmasındaki eğilimlerin en genel fikri, analogu bölgesel düzeyde fiziksel hacmin büyüme oranı olan GSYİH'nın fiziksel hacminin büyüme oranlarının analizi temelinde elde edilebilir. GRP'nin. GRP fiziksel hacim endeksi? baz dönemin fiyatlarında tahmin edilen, cari dönemde GRP hacmindeki değişimi karakterize eden göreceli bir gösterge.

nerede? Temel fiyatlarla cari dönemin GRP'si (GRP'nin gerçek hacmi);

Temel fiyatlarla baz dönemin GRP'si.

GRP deflatör endeksi, devlette üretilen ve tüketilen tüm mal toplamı için enflasyon derecesini tahmin eder, yalnızca tüketim mallarının fiyatlarındaki değişiklikleri değil, aynı zamanda kamu yararına kullanılan malların, yatırımların, ihraç edilen malların fiyatlarını da dikkate alır. ve ithal mal ve hizmetler.

GRP deflatör endeksi? cari fiyatlarla GRP'nin bir önceki yılın sabit fiyatlarla CTP hacmine oranı.

Endeksi Paasche formülüne göre, yani raporlama yılının ürünlerini tartarak hesaplamak gelenekseldir.

istatistiksel brüt bölgesel ürün

nerede? Cari fiyatlarla cari dönemin GRP'si (nominal

GRP hacmi).

GRP göstergelerinin karşılaştırılabilir fiyatlara yeniden değerlendirilmesi, cari dönemin GRP'sini fiyat endeksine bölerek doğrudan deflasyon yöntemi kullanılarak istatistiksel kuruluşlar tarafından gerçekleştirilir, yani:

Sayfa | 38

Tanıtım…………………………………………………………….……..2

teorik kavramlar

1.1. Brüt bölgesel ürün ………………………………….… ..4

1.2. Ulusal hesaplar sisteminde GRP …………………………….… ..6

1.3. GRP hesaplama yöntemleri. CTP hesaplama üretim yöntemi …………………………………………………………… ..….… .12

2. Hesaplanan kısım………..……………………………………………...19

Görev 1 …………………………………………………………… .20

Görev 2 …………………………………………………………… .27

Görev 3 ……………………………………………………………… .33

Görev 4 …………………………………………………………… .35

Kullanılan literatür listesi ……………………………….….… 37

Ek ……. ………………………………………………… ..38

Tanıtım

Ülke ekonomisinin işleyişine ilişkin bütünsel bir görüş elde etmek için, mikro (bireysel girişim, organizasyon), mezo (sektör veya sanayi) ve makro düzeyde (ülke olarak ülke) ekonomik faaliyetin sonuçlarını karakterize eden birbiriyle ilişkili bir dizi gösterge kullanılır. bir bütün).

Ulusal hesaplar sistemindeki ekonomik faaliyet sonuçlarının göstergeleri göstergelere ayrılmıştır:

Brüt Sonuçlar;

Nihai (temiz) sonuçlar.

Brüt göstergeler, net göstergelerden sabit sermaye tüketim miktarına göre farklılık gösterir.

Bölgedeki sosyo-ekonomik durumu ve yerel yönetimler ve yönetim tarafından alınan kararların etkinliğini karakterize eden ana makroekonomik göstergeler şunlardır: brüt bölgesel hasıla (GRP);

Ulusal hesaplar sistemindeki (SNA) temel genelleme göstergesi, ekonomik kalkınma düzeyini ve bölgedeki (cumhuriyet) tüm ekonomik varlıkların faaliyetlerinin sonuçlarını karakterize ettiği için GRP göstergesidir.

Gayri safi bölgesel hasıla, bölgesel düzeyde ulusal hesaplar sisteminin kilit bir göstergesi olduğu için Maliye Bakanlığı tarafından kullanılmaktadır ve GSYİH, bölgenin genel ekonomik durumunun bir göstergesidir. Bölgenin genel maddi refahı hakkında bir fikir verir, çünkü üretim seviyesi ne kadar yüksek olursa ülkenin refahı o kadar yüksek olur.

Ekonomik büyümeyi karakterize eden ana nicel gösterge, gayri safi yurtiçi hasıla (GSYİH) ve belirli bir bölge düzeyinde - üretim sonucunda yaratılan mal ve hizmetlerin değerinin değerini tahmin eden gayri safi bölgesel hasıla (GRP). belirli bir ülkenin ekonomik bölgesindeki kurumsal birimlerin, kural olarak, bir yıl boyunca yürüttüğü faaliyetler GRP göstergesi bir bütün olarak ekonomi için çok önemlidir. Üretim sonuçlarını, ekonomik gelişme seviyesini, ekonomik büyüme oranını, bölgesel ekonomide işgücü verimliliğinin analizini vb. karakterize etmek için kullanılır.

Bu çalışmanın amacı, GRP'yi bölgesel hesaplar sisteminin en önemli göstergesi olarak incelemektir. Ders çalışmasının ilk bölümü, GRP hesaplama yöntemi (üretim yöntemi) olan GRP ve GVA'nın temel kavramlarını tartışır.

Çalışmanın alaka düzeyi, nüfusun giderek artan çeşitli ihtiyaçlarını ekonomik faaliyet ürünlerinde karşılama fırsatlarında uzun vadeli bir artışa katkıda bulunan faktörleri, bunun uygulanmasının özelliklerini vurgulamanın gerekli olduğu gerçeğinde yatmaktadır. Bölgedeki sürecin yanı sıra bu durumda ortaya çıkan temel sorunları tespit etmek.

teorik kavramlar

Brüt bölgesel ürün

Brüt bölgesel ürün(GRP), mal ve hizmet üretim sürecini karakterize eden, bölgenin ekonomik faaliyetinin genelleştirilmiş bir göstergesidir. Daha önce CTP verilerinin yayınlanması piyasa fiyatları üzerinden yapılıyordu. Temel fiyatlardaki GRP tahmini, ürünler üzerindeki net (ürünlerdeki sübvansiyonlar hariç) vergi miktarına göre piyasa fiyatlarındaki tahminden farklıdır. Temel fiyatlarla GRP, ekonomik faaliyet türüne göre temel fiyatlarla katma değerin toplamıdır.

Brüt bölgesel hasıla, toplam gayri safi hasıladan ara tüketim hacimleri hariç tutularak hesaplanan, brüt katma değeri ölçen bölge ekonomisinin durumunun bir göstergesi veya göstergesidir.

Gayri safi bölgesel hasıla göstergesi, ekonomik içeriği bakımından gayri safi yurtiçi hasıla göstergesine çok yakındır. Ancak, gayri safi yurtiçi hasıla (federal düzeyde) ile gayri safi yurtiçi hasıla (bölgesel düzeyde) göstergeleri arasında önemli bir fark vardır. Rusya için brüt bölgesel ürünlerin toplamı, devlet kurumları tarafından bir bütün olarak topluma sağlanan piyasa dışı toplu hizmetlerin (savunma, kamu yönetimi vb.) Katma değerini içermediğinden, GSYİH ile örtüşmemektedir. 1

Bölgenin parasal olarak üretim faaliyetinin sonucu, piyasa fiyatlarındaki gayri safi bölgesel hasıladır (GRP). GRP, bölgenin ekonomik faaliyetinin genelleştirilmiş bir göstergesidir. Bölgedeki üretim faktörlerinin kullanımının bir sonucu olarak yaratılır ve potansiyel mal ve hizmet arz hacmini karakterize eder.

GRP göstergesinin makroekonomik açıdan önemi, bölgelerin üretim faaliyetlerinin sonuçlarına ilişkin verilerin, bölgesel politikanın geliştirilmesi için ekonominin devlet düzenleme organları tarafından kullanılmasından kaynaklanmaktadır. sosyal, maliye, para politikası alanı. Ek olarak, GRP, her bölgenin Rusya Federasyonu içindeki ekonomik ilişkiler sistemindeki yerini değerlendirmek ve bölgelerin gelişimindeki kalıpları ve dengesizlikleri belirlemek için bölgeler arası karşılaştırmalara izin verir. 2

Geliştirilen araç seti, bölgenin ana makroekonomik göstergesinin - GRP - önceliği gerekli bilgilerin mevcudiyeti nedeniyle olan üretim yöntemiyle hesaplanmasına olanak tanır. Aynı zamanda, brüt katma değer, faaliyet türlerine veya ekonominin sektörlerine göre gruplandırılmış kurumsal birimler tarafından özetlenir. Her bir faaliyet türü (sektör) için GSKD, temel fiyatlardaki çıktı ile ara tüketim arasındaki fark olarak hesaplanır. CTP'yi piyasa fiyatlarında (tüketim fiyatları) tahmin etmek için, temel fiyatlarda ortaya çıkan miktara ürünler üzerindeki vergiler eklenir ve ürünler üzerindeki sübvansiyonlar düşülür. GRP ve GSYİH arasındaki metodolojik farklılıklar, bölgesel düzeyde tamamen veya kısmen belirlenemeyen bir unsurun GSYİH'deki varlığı ile ilgilidir.

Prensipte GSYİH'nın bir kısmı herhangi bir bölgeye atfedilemez, çünkü bir zincir halinde topluma verilen toplu hizmetlerin maliyetini temsil ederler (savunma, kısmen kamu yönetimi, uluslararası işbirliği).Bu hizmetler federal hazineden finanse edilir ve maliyetleri yalnızca GSYİH hesaplanırken dikkate alınır.

Bankacılığın belirli bir özelliği vardır. Belirli bir banka, bir bölgenin topraklarında tüzel kişilik olarak kaydedilebilir ve hem bu hem de diğer bölgelerin topraklarında finansal aracılık yapabilir. Bu nedenle, finansal aracılık hizmetlerinin (sigorta hizmetleri dışındaki) ve ara tüketime dahil dolaylı olarak muhasebeleştirilen finansal aracılık hizmetlerinin toplam maliyetini belirli bir bölgeyle ilişkilendirmek sorunludur. Bu hacim, Rusya'nın Goskomstat'ı tarafından yalnızca federal düzeyde ve bir bütün olarak ekonomi için belirlenir.

Ulusal hesaplar sisteminde GRP

Ülkemizdeki piyasa ilişkilerinin gelişimi 3, iç istatistiklerin yeniden yapılandırılmasını, piyasa ekonomisinin işleyişini karakterize etmek için uyarlanmış göstergelerin ve sistemlerinin içine sokulmasını gerektiriyordu. Bu, genel anlamda, ekonomik kalkınmanın en önemli sonuçlarını ve oranlarını karakterize eden makroekonomik göstergeler için de geçerlidir. Ek olarak, Rusya'nın Uluslararası Para Fonu'na (IMF) ve Uluslararası Kalkınmayı Yeniden Yapılanma Bankası'na (IBPP) katılımıyla bağlantılı olarak, dünyanın birçok ülkesinde kullanılan ve Avrupa Birliği tarafından önerilen ulusal hesaplar sistemini ulusal istatistiklerde uygulamak gerekli hale geldi. bazı uluslararası kuruluşlar...

Rusya Federasyonu Ulusal Hesaplar Sistemi (RF SNA), 1991 yılında uygun bir ulusal metodolojinin geliştirilmesi ve ana hesapların önce deneysel ve ardından düzenli hesaplamalarının yapılmasıyla oluşturulmaya başlandı. SNA oluşturma alanındaki metodolojik çalışmalar, OECD, IMF, BDT İstatistik Komitesi, Rusya Merkez Bankası, Ekonomi Bakanlığı, Rusya, Ekonomik Konjonktür Merkezi, ISEI ile birlikte Rusya Goskomstat'ı tarafından gerçekleştirildi. , MESI ve diğer bilimsel ve ekonomik kuruluşlar.

Rusya Federasyonu'nun SNA'sı, Avrupa Entegre Ekonomik Hesaplar Sistemi'nin (ESIES) hesaplama ilkelerine dayanıyordu. Şu anda, RF SNA, 1993 yılında BM, OECD, IMF, IB ve Eurostat tarafından kabul edilen ulusal hesaplar için yeni uluslararası metodolojik standarda göre revize edilmektedir.

Ulusal hesaplar, makroekonomik süreçleri karakterize eden, birbiriyle ilişkili istatistiksel göstergelerden oluşan bir sistemdir. Bu sistem belirli bir dizi hesap ve tablo şeklinde inşa edilmiştir.

Ulusal hesaplar sistemi, tüm ekonomik ajanların faaliyetlerini karakterize eden finansal akışları tanımlar - üretim anından nihai tüketim anına veya çeşitli birikim türlerinin yaratılmasına kadar sakinler.

Yeniden üretim sürecinin her aşaması (üretim, birincil gelir dağılımı, ikincil gelir dağılımı, gelirin nihai tüketim ve birikim için kullanılması) karşılık gelir. özel hesap veya hesap grubu.

Hesap, aşağıdakileri karakterize eden iki gösterge grubunu içeren bir tablodur: a) kaynaklar ve b) kullanımları. Her hesapta, kural olarak p ile elde edilen kaynakların hacmi ile kullanımları arasındaki eşitlik (denge) gözlenir. dengeleme makalesine yardımcı olun.

Brüt bölgesel hasıla, toplam gayri safi hasıladan ara tüketim hacimleri çıkarılarak hesaplanan brüt katma değeri ölçen bir göstergedir. Ulusal düzeyde GRP, ulusal hesaplar sisteminin temel göstergelerinden biri olan gayri safi milli hasılaya tekabül etmektedir.

Brüt bölgesel hasıla (GRP) göstergesinin hesaplanması, bölgesel düzeyde ulusal hesaplar sisteminin (SNA) unsurlarının uygulanmasının bir parçası olarak bölgesel devlet istatistikleri organları tarafından gerçekleştirilir. Hesaplama metodolojisi, Rusya Devlet İstatistik Komitesi'nin merkez ofisinde geliştirilmiştir ve tüm bölgeler için aynıdır.

Ulusal hesaplar sistemi, birbiriyle ilişkili makro düzeydeki göstergeler sistemini içeren ayrıntılı bir istatistiksel modeldir. SNA, BM İstatistik Komisyonu, IMF, IBRD, OECD ve Avrupa Toplulukları Komisyonu tarafından çeşitli ülkelerde uygulanması tavsiye edilen uluslararası bir standart biçiminde bulunmaktadır. SNA, her biri ekonomik döngünün belirli bir aşamasını karakterize eden, hesap adı verilen bir dizi istatistiksel tablo içerir: üretim, eğitim ve gelir dağılımı, nihai tüketim ve birikim harcamaları. Sistemin geri kalanının esasen etrafında kurulduğu merkezi makroekonomik gösterge, gayri safi yurtiçi hasıla (GSYİH) göstergesidir.

2. Bölgelerdeki sosyo-ekonomik süreçlerin ve fenomenlerin incelenmesi için metodoloji

2. Gayri safi bölgesel hasıla analizi için metodoloji

2.1. Bölgesel kalkınmanın ekonomik göstergeleri sisteminde brüt bölgesel ürün

Ulusal ekonomide, makroekonomik ölçümler ve değerlendirmeler için genel kabul görmüş temel, Ulusal Hesaplar Sistemi'dir (SNA). SNA, 1993 yılında yerel istatistiklere girmiştir. ve şimdi on yıllardır makro düzeyde geliştirilen ve "ulusal ekonominin dengesi" olarak adlandırılan muhasebe sisteminin yerini almıştır. SNA'ya geçişin nedeni, piyasa ilişkilerinin idari-planlama ilişkilerine hizmet eden muhasebe sistemi tarafından yeterince yansıtılamamasıdır. Yerli bilim adamlarının birçok çalışması, Rusya'da SNA'nın geliştirilmesine ayrılmıştır.

En genel sonuçların ve ekonomik kalkınma oranlarının birbiriyle ilişkili göstergelerinden oluşan bir sistem olarak SNA, 50'li yıllarda kuruldu. XX yüzyıl. gelişmiş kapitalist ülkelerde (İngiltere, ABD, Fransa, Almanya) hükümetin piyasa ekonomisini düzenlemek için sistematik makroekonomik bilgiye olan ihtiyacına yanıt olarak. Dünyaca ünlü ekonomistler, SNA'nın kavram ve kavramlarının geliştirilmesinde ve daha da geliştirilmesinde yer aldı: J. Keynes, R. Stone, J. Tinbergen, M. Frisch, S. Kuznets, V. Leontiev, O. Okrust . II. Dünya Savaşı'ndan sonra, sorunlarını çözmek için uluslararası düzeyde karşılaştırılabilir makroekonomik bilgilere ihtiyaç duyan uluslararası ekonomik kuruluşlar (BM, OECD, Avrupa Toplulukları, vb.) SNA'nın teori ve metodolojisinin geliştirilmesine büyük katkı sağlamıştır.

Son 50 yılda, BM, IMF, Eurostat ve diğer uluslararası kuruluşlar, SNA metodolojisini üç kez revize etti ve geliştirdi. Şu anda, SNA, piyasa ekonomilerine sahip ülkelerde makroekonomik süreçleri tanımlamak ve analiz etmek için kullanılmaktadır. Bugün, SNA, bölgesel ekonomi de dahil olmak üzere ulusal ekonominin makroekonomik analizi için iyi kurulmuş, genel olarak tanınan bir araçtır. SNA'nın özü, yeniden üretim sürecinin çeşitli aşamalarında ekonomik kalkınmanın genelleştirici göstergelerinin oluşturulmasında ve bunların birbirleriyle olan ilişkilerinde yatmaktadır.

Ulusal ekonomi için ulusal hesaplar sisteminin metodolojisi tarafından belirlenen temel makroekonomik toplamların, ilgili bölgesel göstergelere dönüştürülebileceği belirtilmelidir. Ancak bunun için bölgesel düzeye uyarlanmış bir muhasebe sistemi gerekir.

Federal hükümete sahip çoğu ülke için, SNA ile uyumlu bir bölgesel ekonomik hesaplar sistemi hayati önem taşımaktadır. SNS'ye dayalı bir CDS oluşturmaya yönelik metodolojik ilkeler, 50'li yıllarda Nobel ödüllü R. Stone tarafından geliştirilmiştir. XX yüzyıl. Halihazırda bölgesel hesaplar, başta ABD, Kanada ve Avrupa Birliği ülkeleri olmak üzere birçok ülkede geliştirilmiş ve kullanılmaktadır. Bölgesel hesaplar standardının en eksiksiz açıklaması, Avrupa Birliği'nin ulusal hesaplar sistemi olan ESA 1995'te (Avrupa Hesaplar Sistemi) sunulmuştur. ESA 1995 kılavuzunda bu konuya ayrı bir bölüm ayrılmıştır.

Bölgesel hesapların geliştirilmesi yeni kavramsal yaklaşımlar gerektirdiğinden ve bölgesel ekonomik bilgi toplama sorunlarıyla karmaşıklaştığından, 1993 SNA bu konuyu ihtiyaç ve yeteneklerine bağlı olarak bölgesel hesaplar geliştirmeye teşvik edilen ülkelerin değerlendirmesine bırakıyor. Geniş bir bölgeye ve bölgelerin eşit olmayan ekonomik gelişimine sahip bir ülke olan Rusya için, bölgesel ve bölgeler arası sorunların ekonomik (üretim dahil) analizi için metodolojik ve istatistiksel bir temel olarak CDS'nin geliştirilmesi acil bir görevdir. N.N. Mikheeva, esas olarak bölgesel hesaplarla ilgili yabancı çalışmaların sonuçlarına dayanarak CDS'nin oluşturulmasını tavsiye ediyor.

Şu anda, Rusya'nın Goskomstat'ı, Federasyonun kurucu kuruluşları düzeyinde bir bölgesel hesaplar sistemi oluşturmaya çalışıyor. Metodolojik bir bakış açısından, CDS, temel ilkeleri korurken orta düzeyde SNA'nın özel bir yansımasıdır. İlk ilke, bölgesel hesapların ana yapısal unsurlarının birbiriyle ilişkili bir sınıflandırma sisteminin varlığı ile karakterize edilir, ikincisi, bölgesel ekonominin tanımına muhasebe yöntemlerini uygulamak, üçüncüsü ise ekonomik dolaşım fikrine dayanır. ve göstergelerin katı bir ara bağlantısına dayanan kapalı bir sistemin sağlanmasından oluşur.

CDS'yi uygularken, Rusya'nın Goskomstat'ı, brüt katma değer ve brüt sermaye oluşumu hesaplamaları ile bölgesel hesaplar oluşturmaya başlamayı tavsiye eden Avrupa İstatistik Komitesi'nin metodolojik hükümlerini takip eder. Bu alandaki ilk adımlar Rus istatistik uygulamasında zaten hissediliyor: Federasyonun kurucu kuruluşları için bir üretim hesabı geliştiriliyor (mal ve hizmet üretimi, ara tüketim, brüt katma değer - büyük endüstriler için ve genel olarak, GRP) ve bir dizi hesabın bireysel unsurları (ana gelir türleri, hanehalklarının fiili nihai tüketimi, sabit varlıklara yatırım).

CDS'nin inşası, bölgesel sistemin açık doğası (ulusal ekonomi içindeki diğer bölgelerle etkileşim ve dünyanın geri kalanıyla ilişkiler) nedeniyle aşağıdaki temel sorunlarla ilişkilidir:

Sadece bir bütün olarak ulusal ekonomiye özgü (merkezi yönetim, savunma, para emisyonu vb.) veya net bir bölgesel bağlantısı olmayan (dış ticaret hizmetleri, bankalar vb.) faaliyetlerin maliyetlerinin ve sonuçlarının bölgelere göre dağılımı ile. .);

Bölgede faaliyet gösteren kurumsal kuruluşlar (yerleşik ve yerleşik olmayanlar) arasındaki ekonomik işlemlerin dağıtımı ve fiksasyonu ile;

Bölgedeki üretim ve tüketimin ekonomik sınırlarının belirlenmesi ile;

Mal ve hizmetlerin ithalat ve ihracatı ile ürünlerin ihracat ve ithalatı işlemlerini yansıtır.

Dolayısıyla, ulusal hesaplar sisteminin bölgeselleştirilmesine ilişkin yukarıda bahsedilen kavramsal zorluklar ve bölgesel devlet istatistikleri organlarının karşılaştığı bilgi planının sınırlamaları, SNA'nın neden bölgesel düzeyde tam olarak uygulanamadığını açıklamaktadır.

Bununla birlikte, araştırmacılar bölgesel hesaplara, özellikle N.N. Mikheeva, cari hesaplar dahil olmak üzere ayrı bir bölge için bir matris biçiminde bir hesap sistemi oluşturmak için pratik olanaklar sunar: mal ve hizmet hesabı, üretim hesabı, birincil ve ikincil gelir dağılımı hesapları, gelir kullanımı hesabı, sermaye hesap ve bölgenin dış ilişkilerinin iki hesabı (dünyanın geri kalanının hesabı, diğer bölgelerin hesabı).

Yukarıdakilerden, bölgelerin ekonomik hesaplarının geliştirilmesi ve inşasının, bölgesel ekonominin tüm sektörlerinin gelir ve giderlerinin üretimini ve oluşumunu birbirine bağlamaya ve makroekonomik süreçlerin oranların oluşumu üzerindeki etkisini değerlendirmeye izin vereceği anlaşılmaktadır. ve Rusya'da bölgesel kalkınma oranları.

SNA'daki merkezi konum, bir makroekonomik gösterge - gayri safi yurtiçi hasıla ve CDS'de - bölgesel muadili - gayri safi bölgesel hasıla (GRP) tarafından işgal edilmektedir. Onlar olmadan hem ulusal hem de bölgesel hesaplar oluşturmak imkansızdır. . GSYİH ve en önemli bileşenleri (öğeleri), makro düzeyde yeniden üretimin her aşamasına (üretim aşamaları, birincil gelir dağılımı, ikincil gelir dağılımı, nihai tüketim ve birikim için kullanım, vb.) karşılık gelen özel hesaplar oluşturmak için ilk parametrelerdir. ). GSYİH'nın (sırasıyla GRP) istatistiksel cirodan çekilmesinin tüm SNA'yı (CDS) yok edeceği açıktır. GSYİH ile ilgili olarak böyle bir tehdit mevcut değildir, çünkü piyasa ve geçiş ekonomilerine sahip tüm ülkelerde ana gösterge olarak makroekonomik analizlerde kullanılmaktadır. GRP'nin rolü henüz o kadar yetkili değil. Bununla birlikte, göreceli bağımsızlık ve kendi kendine yeterlilik için çabalayan Rusya'nın bölgelere (Federasyon konuları) idari-bölgesel bölünmesi, sosyo-ekonomik kalkınma düzeylerini yeterince yansıtacak uygun göstergelere ihtiyaç duyulmasına yol açmaktadır. CTP, bölgenin ekonomik faaliyetinin verimliliğinin sonuç göstergesi olarak hareket eder ve mutlak büyüklüğü, belirli bir bölgenin ülke ekonomisine katkısının nesnel bir göstergesidir.

Aşağıda belirtilen mevcut bölgesel ekonomik göstergeler sisteminde GRP'nin analitik yeteneklerini vurgulayalım:

1. CTP, elde edilen ekonomik büyüme düzeyini yansıtan ana gösterge görevi görür: Bölgede veya kişi başına bir bütün olarak gerçek GRP'nin büyüme veya büyüme oranı. Aynı zamanda, bölgedeki ekonomik büyüme, hem kullanılan üretim faktörlerinin sayısının artması hem de kalitelerinin artması temelinde sağlanan bölgesel üretim ölçeğinde bir artış olarak anlaşılmaktadır. yoğun bir büyüme tipini karakterize eder. Klasik anlamda, iki tür ekonomik büyüme ayırt edilir: ağırlıklı olarak kapsamlı, yeni işletmelerin inşası, yeni mevduatların, arazilerin vb. yoğun, emek verimliliğindeki bir artışa, diğer kaynakların geri dönüşüne, mevcut işletmelerin yeniden inşası temelinde kullanımlarının verimliliğini artırmaya dayalı. Bugün, öncekilerden temelde farklı olan yenilikçi bir ekonomik büyüme için bir fırsat var, çünkü seri makine üretimi kaynakları yerine, sanayi sonrası kalkınmanın kaynaklarına öncelik veriliyor: bilim, birikmiş ve yaratılmış bilgi , bilgi ve bilgi teknolojileri, temel bilim yoğun makro teknolojiler, genel ve mesleki eğitim.

Modern dünyada bilimin, inovasyonun ve yeni teknolojilerin katkısı oldukça yüksek ve artmaya devam ediyor. Amerika Birleşik Devletleri'nde, son yirmi yılda, “bilgideki ilerlemeler” nedeniyle GSYİH büyümesinin payı %90'a yaklaşıyor. Batı Avrupa, Japonya ve Güney Kore'deki ekonomik büyüme de sanayi sonrası kaynaklara dayanmaktadır. Yeniliklerin ve yeni teknolojilerin yalnızca GSYİH büyümesini (sırasıyla GRP) değil, aynı zamanda niteliksel ve ilerici değişimini sağladığı belirtilmelidir. Bu bağlamda GSYİH'nın (GRP) sektörel yapısında bilgi yoğun sanayi dalları hakim olmaya başlamaktadır.

Rusya'ya gelince, gözlemlenen yenilikçi ekonomik büyümesi, esas olarak bilgi yoğun sanayi sektörünün dallarının çalışmasından kaynaklanmaktadır. Bunlar, savunma kompleksinin dallarını (havacılık, roket ve uzay, elektronik, iletişim ve radyo endüstrisi, silah endüstrisi, mühimmat ve özel kimyasallar, nükleer gemi yapımı), nükleer kompleks, kimya ve ilaç endüstrisi, kimyasal üretimi içerir. lifler ve iplikler, bilimsel alet yapımı, tıbbi ekipman üretimi. Bununla birlikte, son zamanlarda, büyük ölçüde hem piyasa mekanizmalarının yetersiz verimliliğinden hem de karmaşık ekonomik faaliyetlerin devlet tarafından düzenlenmesinden ve ayrıca işletmelerin değişen ekonomik koşullara uyum sağlama özelliklerinin zayıf olmasından kaynaklanan bilgi yoğun endüstrilerde keskin bir düşüş olmuştur.

Uzmanlara göre, Rusya'daki ekonomik reformların bir sonucu olarak, üretimin yenilikçi yenilenme oranı sadece artmakla kalmadı, aynı zamanda kabul edilemez bir şekilde düştü, bu da yapısal dengesizliklerin ve çelişkilerin artmasına neden oldu. Böylece, küresel değerdeki payı açısından, Rusya bilim adamlarının %12'sine sahiptir, ancak dünya pazarında ülkenin bilim yoğun ürünlerinin payı sadece %0,3'tür. Ekonomik faaliyet türüne göre yenilikçi olarak aktif işletmelerin sayısı 1995'ten 1999'a %16,9 arttı. Temelde yeni ve geliştirilmiş ürünlerin 1999'da bu işletmelerin toplam sevk edilen ürün hacmi içindeki payı 1995'te %14'e karşı %9,5 oldu. Federal bütçeden bilime ayrılan fonda keskin bir düşüş olumsuz olarak yansıdı: 2002'de “Temel araştırma ve bilimsel ve teknolojik ilerlemeye yardım” bölümü, 1997'de %2,02'ye karşılık federal bütçe harcamalarının %1,55'ini oluşturuyordu; %0,28 GSYİH'ya karşılık %0,36 (sırasıyla). Ülkenin bilimsel ve teknik alanını oluşturan kuruluşların sayısı da azaldı: 1997'de 4.137 bin varsa, 2000'de 4.099 bin. Aynı zamanda araştırma ve geliştirme yapan personel sayısı 1997 yılına göre %5 azalmıştır.

2. GRP, devlet inşası ve bölge içi ekonomi politikası için bir bilgi tabanı oluşturur. Çeşitli sosyo-ekonomik kalkınma koşullarına sahip ülkelerde, devletin bölgesel politikasının temel amacı, farklı bölgelerde yaşayan insanların geçim seviyelerindeki farklılıkları azaltmak, bölgesel asimetriyi bir bütün olarak aşmak, aktivasyon için önkoşullar oluşturmaktır. bölgeler arası ekonomik bağlar Bölgelerin ekonomik kalkınmasının genelleştirici bir parametrik özelliği olan GRP, bölgesel devlet politikasının belirli bir yönünü uygulamak için bir araç görevi görür: Rus bölgelerinin sosyo-ekonomik gelişme düzeylerinin farklılaşmasını, tipolojilerini analiz etmek ve ardından devlet etkisi önlemleri. Bu amaçlar doğrultusunda, bölgesel kalkınma göstergelerinin bir parçası olarak GRP şunları yansıtır:

Bölgedeki genel makroekonomik durum: Kişi başına GRP (ruble), ortalama Rus değerine göre kişi başına GRP (% olarak), kişi başına düşen GRP'nin yıllık büyüme oranı (% olarak), mamul mal birimi başına GRP, hizmetler (ruble) .), çalışan veya ikamet eden kişi başına GRP tarafından üretilen (ruble), GRP'ye % olarak yatırım;

Bütçe ve finansal sistemin durumu (GRP'ye atfedilebilen göstergeler): GRP'ye bütçe açığı (% olarak), toplam vergi ve vergi dışı ücretlerin GRP'deki payı (% olarak), ana ekonomik faaliyet türlerine göre kârın payı CTP (% olarak), GRP'ye ödenecek vadesi geçmiş hesap payı (% olarak), kredi yatırımlarının GRP'ye oranı (% olarak), işletmelerin cari ve takas hesaplarının GRP'ye oranı (% olarak), hanehalkı mevduatının GRP'ye oranı (% olarak) içinde%).

Bölgeler için federal bütçeden genel transferler şeklinde gerekli destek ölçeğini değerlendirirken, bazı araştırmacılar, bölgede tüketim ve birikim için kullanılabilecek oluşturulan GRP'nin (GRP eksi vergi şeklinde aktarılan kısmı) önermektedir. ve federal bütçeye ve merkezi bütçe dışı fonlara vergi dışı ödemeler). Genel transferler, bir yandan belirli bir bölgedeki genel tüketim ve birikim kaynaklarını yenilemeyi ve diğer yandan farklı bölgelerdeki sosyo-ekonomik kalkınmanın bütünleyici göstergelerinin eşitlenmesini (yakınsamasını) amaçlamaktadır. Üretilen kişi başına düşen ortalama GRP'nin garanti edilen minimum seviyeden yüksek olduğu bölgeler için, tüketim ve birikim kaynaklarını yenilemek için federal bütçeden transferler sağlanmaz.

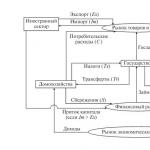

3. GRP, vergilendirilebilir kaynakların hacmini en iyi şekilde hesaba katan Federasyonu oluşturan bir kuruluşun vergi potansiyelini hesaplamak için temel olarak ekonomik gelirin olası göstergelerinden biri olarak kullanılabilir. SNA metodolojisine göre, GRP, üretilen ve alınan (harcanabilir) bölgesel gelir gibi göstergelerin hesaplanmasında ilk temeldir (Şekil 2.1).

Üretilen gelir- belirli bir bölgede bölgesel bir ürünün üretimine katılımın bir sonucu olarak bölge sakinleri tarafından alınan ekonominin tüm sektörlerinin birincil gelirlerinin toplamı. Başka bir deyişle, brüt bölgesel gelir, oluşturulan GRP'nin hacmine eşittir. Belirli bir bölgedeki yerleşik kurumsal birimler tarafından hem yerleşik hem de yerleşik olmayanlara ödenen birincil geliri daha iyi yansıtmak için, CDS kapsamında bölgesel gelirden elde edilen bir hesabın derlenmesi tavsiye edilir. Üretilen gelirin sanayi ve sektöre göre ayrıştırılmış bölgesel hesabı aşağıdaki bileşenleri içerir: sosyal katkılı ücretler, kâr ve karma gelir, sabit sermaye tüketimi, üretim vergileri.

Alınan gelir, belirli bir bölgede üretilip üretilmediğine veya dışarıdan alınıp alınmadığına bakılmaksızın tüm kurumsal varlıkların (sektörlerin) gelirini karakterize eder. Brüt bölgesel harcanabilir gelir, bölge içindeki ve bölge dışındaki ulusal ekonominin sektörleri arasındaki gelir değişimi dengesi için her sektördeki brüt gelir ve mülk gelirinin değerini ayarlayarak ekonominin sektörü tarafından hesaplanır.

Borsa işlemleri, bölgesel ekonominin her sektörü tarafından iletilen ve alınan cari transferler şeklinde kaydedilir. Bölge ekonomisi açık olduğundan ve farklı bölgelerin sakinleri ekonomik olarak birbirine bağlı olduğundan, bölgede üretilen brüt gelir, brüt bölgesel harcanabilir gelire eşit değildir. Federasyonun kurucu kuruluşuna dış gelir girişi, aktarılan gelirlerin hacmini aşarsa (bu, federal bütçenin net alıcıları olan kurucu kuruluşlar için tipiktir), o zaman mevcut bölgesel gelir, üretilenden daha fazladır. Bu nedenle, her iki ekonomik gelir göstergesi de bölgenin vergilendirilebilir kaynaklarının büyük bir kısmını kapsıyor ve bölgenin vergi potansiyelini oldukça yeterli bir şekilde yansıtıyor.

4. Modern koşullarda, bölgenin ekonomik güvenliğini sağlama sorunlarına özel önem verilmektedir. GRP, bölgenin ekonomik güvenliğini sağlamaya yönelik önlemlerin devlet düzenlemesini uygulamak için bir bilgi analitik tabanı oluşturur. Bu, özel izleme çalışmalarının organizasyonunu gerektirir. Rusya Goskomstat'ın tavsiyelerine uygun olarak, Vologda Bölgesel İstatistik Komitesi uzmanları, ekonomik güvenliğin sağlanmasını kontrol etmek için bölge ekonomisinin durumunu karakterize eden bir göstergeler sistemi geliştirdi.

Pirinç. 2.1. GRP, brüt bölgesel üretim ve harcanabilir gelir ilişkisi

GRP, bu gösterge sistemine aşağıdaki alanlarda dahildir:

Ekonominin sürdürülebilir bir şekilde gelişme kabiliyetini değerlendiren göstergeler bloğunda (bir önceki yıla göre GRP büyüme oranı (% olarak), bir önceki yıla göre GRP deflatör endeksi (% olarak), perakende ticaret cirosunun GRP'ye yüzdesi, sabit kıymet yatırımları % GRP'ye);

Bölgesel finansal sistemin istikrarını yansıtan göstergeler bloğunda (konsolide bütçe açığı GRP'nin %'si olarak);

Nüfusun yaşam kalitesini yansıtan göstergeler bloğunda (sağlık ve kültür harcamaları GRP'nin yüzdesi olarak).

SNA'nın Rus uygulamasına girmesiyle, bölgesel yeniden üretimin bireysel yönlerini karakterize eden ana sonuç göstergelerinin sistemi değişiyor. Aşağıdaki göstergeleri içerir: brüt mal ve hizmet üretimi, bölgesel ekonomik sektörlerin brüt katma değeri, brüt bölgesel ürün, net bölgesel ürün, bölgesel gelir, harcanabilir bölgesel gelir, net harcanabilir bölgesel gelir, bölgesel ekonominin brüt karı, net kar bölgesel ekonominin, bölgedeki nihai tüketim harcamaları (hanehalkları, devlet kurumları ve hanelere hizmet veren kar amacı gütmeyen kuruluşlar), bölgesel brüt sermaye oluşumu, yerleşik kurumsal birimlerin geliri (çalışanların ücretleri, net üretim vergileri, brüt kar ve karma gelir) .

Bölgesel yönetime yeniden üretim yaklaşımını yansıtan, birbiriyle bağlantılı sonuç göstergelerinden oluşan bir sistemin kullanılması aşağıdakilere olanak sağlayacaktır:

Bölgesel işbölümünde bölgenin yerini belirlemek;

Gayri safi bölgesel ürünün üretimi ve kullanımı arasında bir ilişki kurmak;

Yeniden üretimin en önemli bölge içi ekonomik oranlarını analiz etmek;

Bölgesel üremenin etkinliğini değerlendirin.

Elbette, GRP değerine alışılmadık bir anlam, örneğin, çalışmalarında A.G. Granberg ve Yu.S. Zaitsev. Bununla birlikte, SNA'nın ve buna bağlı olarak CDS'nin metodolojik ilkelerine aykırı olarak, GRP'yi diğer bölgesel ekonomik göstergelerle değiştirmeye çalışmak mantıksızdır. Bazı araştırmacılar, bölgesel endüstriyel üretim hacminin GRP'nin yerine parasal olarak kullanılmasını önermektedir. Ancak bu gösterge, öncelikle, Rus ekonomisinin yapısını daha az yansıtan, bugün bölgesel yeniden üretimin özel bir göstergesidir. Böylece, 2001 yılında Rusya'nın GSYİH'sında sanayi üretiminin payı %65.5 idi ve sanayi sonrası kalkınma yoluna giren bazı bölgelerde çok daha az (örneğin, Moskova'da - %3.7). Ayrıca, ekonomide istihdam edilen toplam insan sayısının dörtte birinden azı şu anda Rusya'nın sanayiinde istihdam edilmektedir. İkincisi, bölgesel endüstriyel üretim hacminin doğru ölçümü ile, temelde GRP'nin hesaplanmasında olduğu gibi aynı zorluklar ortaya çıkar, ancak diğer alanlarını etkilemeden endüstriyel üretimin istatistiksel verileriyle bunlarla baş etmek imkansızdır.

Bu nedenle, SNA'nın (SRS) uluslararası istatistiksel metodolojisi çerçevesinde, GSYİH ve GRP'nin başka herhangi bir göstergeyle değiştirilmesinin yasa dışı olduğu belirtilmelidir. Aynı zamanda, GSYİH ve GRP'yi evrensel, kendi kendine yeterli göstergeler olarak algılamamak gerekir. Ulusal ve bölgesel ekonomilerin gelişiminin ekonomik bir analizini yaparken, bu göstergelerin diğer, daha özel göstergelerle desteklenmesi tavsiye edilir.

Bölgesel üremenin parametrik bir özelliği olan GRP, üreme oranları sisteminde tanımlanır. GRP'nin yapısal oranlarının incelenmesi birkaç nedenden kaynaklanmaktadır:

GRP, genişletilmiş bölgesel yeniden üretimin bir sonucudur ve bölgesel kurumsal ve yeniden üretim sisteminin ekonomik verimliliğinin ana göstergelerinden biri olarak hareket eder;

GRP, bölgesel hesaplar sisteminde merkezi bir konuma sahiptir ve bölgenin sosyo-ekonomik kalkınmasının diğer göstergeleri ile metodolojik olarak yakından bağlantılıdır;

GRP, üç olası yöntemle - üretim, dağıtım ve son kullanım - hesaplandığında, bölgenin kurumsal ve üreme sisteminin yapısal unsurlarının işleyişinin en önemli parametrik özelliklerini temsil eden bileşenleri (göstergeleri) içerir. Üretilen CTP'nin sektörel yapısı ve değişim dinamikleri, bölgenin bölgesel işbölümü içindeki yerini değerlendirmeyi, bölge ekonomisindeki yapısal ve kurumsal değişimlerin yönünü karakterize etmeyi ve büyümeyi belirlemeyi mümkün kılmaktadır. yavaşlama) mal ve hizmet üretimi alanındaki eğilimler. GRP'nin maliyet yapısı, bölgesel ekonominin tüm dallarının çalışmalarının maliyet ve sonuçlarının oranını gösterir. CTP dağıtım yapısının bileşenleri, bölgenin üreme sisteminin kurumsal aktörlerinin elde ettiği gelirleri yansıtmaktadır. CTP kullanım yapısının unsurları, nihai tüketicilerin ihtiyaçlarının tatminini ve fon bölgesinin yerleşik kurumsal birimlerinin, bunları üretimde kullanarak gelecekte yeni gelir yaratmak için sabit sermaye nesnelerine yatırım yapmasını yansıtmaktadır.

Bir yandan, bölgesel üreme sisteminin parametrik özellikleri, sırayla, birbiriyle ilişkili oranlarda bir sistem oluşturan sonuçlarını içerir, ikincisi, zamanın baskın teknolojik yapısının etkisi altında (dinamik) değişikliklere tabidir. kamu çıkarlarına, ihtiyaçlara, mevcut kaynaklara uygun olarak ekonomi, üretim, dağıtım, değişim ve tüketimin sosyal mekanizmaları. Öte yandan, bölgenin kurumsal yeniden üretim sisteminin parametrik özelliklerinin (sonuçlar - oranlar - dinamikler) bileşenleri, brüt bölgesel hasılada yerleşiktir. Birincisi, GRP, ürün ve değer açısından genişletilmiş bölgesel yeniden üretimin etkinliğinin bir parametresidir. İkincisi, GRP, yeniden üretim döngüsünü sürdürmek için bir kaynak kaynağıdır. Üçüncüsü, CTP, unsurları CTP'nin ekonomik ve yapısal oranlarının oluşumunun bileşenleri olarak kabul edilebilecek kendi üretim, dağıtım ve kullanım yapısı ile bir gösterge görevi görür. Son olarak, bölgedeki yeniden üretim sürecinin aşamaları boyunca GRP'nin sürekli hareketi, dinamik olarak GRP hacimlerinin artışında ifade edilir.

CTP'nin ekonomik ve yapısal oranları- CTP'nin üretim, dağıtım ve kullanım yapısının unsurları temelinde oluşturulan oranlar. İLE oranlar CTP üretimi ilgili olmak:

Üretilen GRP'de brüt çıktının sektörel payları ile brüt katma değer arasındaki ilişki;

Üretim ve hizmet sektörlerinin GRP yapısındaki payları arasındaki oranlar;

Üretilen CTP'de bölge ekonomisinin dalları arasındaki korelasyon;

CTP yapısında üreme sektörleri arasındaki oranlar;

Üretilen CTP'de pazar ve pazar dışı hizmetlerin paylarının oranı;

CTP değerinde biçimlendirici unsurların (brüt çıktı, ara tüketim, vergiler ve sübvansiyonlar) oranı;

Üretilen CTP yapısının kurumsal sektörlere göre oranları;

İmalat ve hizmet sektörlerinin göreli verimliliğinin oranı.

İLE GRP dağılım oranları ilgili olmak:

Üreme sistemi konularının alınan birincil gelirleri arasındaki oranlar;

Kurumsal sektörler arasında ikincil gelirin yeniden dağıtım oranları;

Bölgede elde edilen gelir ile harcanabilir gelir arasındaki ilişki.

GRP kullanma oranları Dahil etmek:

GRP'nin nihai kullanımının bileşenlerinin oranı (hanehalklarının fiili nihai tüketimine yapılan harcamalar, devlet kurumlarının toplu hizmetlere yaptığı harcamalar, brüt sermaye oluşumu);

Nihai tüketim harcamaları ile brüt sermaye oluşumu arasındaki oranlar;

GRP yeniden dağıtım oranı (üretilen ve kullanılan GRP arasında);

Hanelerin fiili nihai tüketimine ilişkin kişi başına ortalama göstergeler ile üretilen GRP arasındaki oran;

Bölgenin ülkenin "geri kalanı" ve dünya ile etkileşimini belirlemek için harcamalara göre CTP yapısında ithalat ve ihracat, ihracat ve ithalat oranları.

Böylece, bölgesel üreme sisteminin işleyiş süreci, üretim, dağıtım ve gayri safi bölgesel ürünün kullanımının ekonomik oranlarında yoğun bir ifade bulur (Şekil 2.2).

Gutman G.V , Miroedov A.A., Fedin S.V. Bölgesel Ekonomi Yönetimi / Ed. G.V. Gutman. Moskova: Finans ve İstatistik, 2001.

Ivanov Yu. BDT ülkelerinde bir ulusal hesap sistemine geçiş için beklentiler // Ekonomik Sorunlar. 1993. No. 5; Ivanov Yu. Yeni bir BM ulusal hesaplar sisteminin yayınlanmasına doğru // Ekonomi Sorunları. 1994. No.5; Ivanov Y., Masakova I. Rus İstatistiklerinde Ulusal Hesaplar Sistemi // İktisat Sorunları. 2000. No.2; Ivanov Yu. Rus istatistiklerinde uluslararası standartların uygulanması // Ekonomi Sorunları. 2001. No.3; Eliseeva I.I., Shchirina A.N., Kapralova E.B. SNA temelinde gölge ekonomik faaliyeti değerlendirme olanakları // İstatistiksel konular. 2001. No.2; Kremlev N.D., Sivelkin V.A. Kayıt dışı ekonominin bir yansıması olarak ulusal hesaplar sistemi (değerlendirme konuları) // İstatistik soruları. 2001. No. 2.

Ivanov Yu. BDT ülkelerinde bir ulusal hesap sistemine geçiş için beklentiler // Ekonomik Sorunlar. 1993. No. 5. S.22 - 31; Ivanov Yu. Yeni bir BM ulusal hesaplar sisteminin yayınlanmasına doğru // Ekonomi Sorunları. 1994. No. 5. S. 151 - 152.

Mikheeva N.N. Makroekonomik analizde bölgesel hesapları kullanma sorunları // Ekonomi ve Matematiksel Yöntemler. 2000. T. 36. No. 4. S. 48 - 57.

Bölgesel kalkınma göstergeleri sistemi için bakınız: Suspitsin S. Devlet bölgesel politikasının önceliklerini ve sonuçlarını tahmin etmenin metodolojik sorunları // Rus ekonomi dergisi. 2000. No. 2. S. 57 - 71.

AG Granberg Sibirya ve Uzak Doğu: ekonomik büyümenin genel sorunları // Bölge: ekonomi ve sosyoloji. 2003. Hayır. S.14-28.; Gutman G.V., A.A. Miroedov, S.V. Fedin Bölgesel Ekonomi Yönetimi / Ed. G.V. Gutman. Moskova: Finans ve İstatistik, 2001; Uzyakov M.N. Suspitsin S. Devlet bölgesel politikasının belirli yönlerinin metodolojik destek sorunları // Rus ekonomi dergisi. 2003. Sayı 11-12. S. 71 - 77.

Granberg A., Masakova I., Zaitseva Yu. Bölgenin Ekonomik Kalkınmasının Farklılaşmasının Bir Göstergesi Olarak Brüt Bölgesel Hasıla // İstatistiki Konular. 1998. No. 9. S.3 - 11; Granberg A., Zaitseva Yu. Gayri safi bölgesel ürünün üretimi ve kullanımı: bölgeler arası karşılaştırmalar. Sanat. 1. - Üretilen ve kullanılan GRP'nin analizinin metodolojik sorunları // Rus ekonomi dergisi, 2002. №10. S.42 - 64; Sanat. 2. Paranın satın alma gücündeki bölgesel farklılıkları dikkate alarak GRP'de düzeltmeler // Rus Ekonomi Dergisi. 2002. Sayı 11-12. S.48 - 70; Granberg A., Zaitseva Yu. Ulusal ekonomik alanda büyüme oranları // Ekonominin Sorunları. 2002. No. 9. S. 4 - 17; XXI yüzyıla giden yol: Rus ekonomisinin stratejik sorunları ve beklentileri / Ruk. ed. Arama D.S. Lviv; Bölüm Ekonomi. RAS; ilmi. - ed. Yayınevi "Ekonomi" Konseyi. M.: JSC Yayınevi "Ekonomi", 1999.; Suspitsin S. Oleinikova I.N.Üreme süreçleri çalışmasının temelleri: yapısal ve mantıksal yaklaşım. / Tasarım ve yönetimde sistem analizi: VII Int. bilimsel ve teknik konf. SPb.: SPbSPU'nun yayınevi, 2003.

| Öncesi |

Bir bütün olarak ülke ekonomisi düzeyinde ekonomik faaliyet sonuçlarının göstergeleri sistemi, bölgesel düzeyde ekonomik faaliyet sonuçlarını karakterize eden bir göstergeler sistemi ile desteklenmelidir.

SNA'nın bölgesel düzey için mantıksal devamı, metodolojik ilkeleri XX yüzyılın 50'li yıllarında Nobel ödüllü R. Stone tarafından geliştirilen bölgesel hesaplar sistemidir (SRS). Şu anda, dünya çapında birçok ülkede bölgesel hesaplar oluşturuluyor. Rusya'da, Federasyonun kurucu kuruluşlarında bir CDS oluşturmak için yalnızca ilk adımlar atılmıştır: bir üretim hesabı ve bir dizi başka hesabın bireysel unsurları geliştirilmektedir.

SNA'daki merkezi konum, gayri safi yurtiçi hasıla ve CDS'de - bölgesel karşılığı - gayri safi bölgesel hasıla (GRP) tarafından işgal edilmektedir. Onlar olmadan, en önemli ulusal (bölgesel) hesapları oluşturmak imkansızdır). GSYİH, piyasa ve geçiş ekonomileri olan tüm ülkelerde makroekonomik analizlerde ve ekonomi politikasında ana gösterge olarak kullanılmaktadır. GRP'nin rolü henüz o kadar yetkili değildir, ancak aynı zamanda bölgesel politikanın bir aracı olarak giderek daha yaygın olarak kullanılmaktadır.

Brüt bölgesel hasıla GRP, mal ve hizmetlerin çıktısı ile ara tüketim arasındaki fark olarak hesaplanan, SNA ilkelerine göre bölgedeki mal ve hizmet üretiminin sonuçlarını karakterize eden bir göstergedir.

GRP, ulusal işlevleri yerine getirmeyi amaçlayan ve sıkı bir toprak bağlantısı olmayan faaliyetlerin (merkezi yönetim, savunma, para sistemi, dış ticaret vb.) sonuçlarını içermez (veya kısmen içerir). Sonuç olarak, toplam GRP, GSYİH'den belirgin şekilde daha azdır: örneğin, gözlemlenen 1994-2000 için. Rosstat hesaplamalarına göre değeri %86 ile %91 arasında değişiyordu.

Sorun sadece GRP'nin bölgede fiilen gerçekleştirilen bazı faaliyetleri dikkate almaması ve dolayısıyla diğer bölgesel göstergelere (istihdam, nüfusun geliri, tüketici harcamaları, arazi kullanımı vb.) yansıması değildir. Ana şey, GRP'nin dağıtılmamış kısmının zaman içinde dalgalanması ve Rusya'nın farklı bölgelerinde aynı olmamasıdır. Doğal olarak, merkezi yönetimin ve uluslararası faaliyetlerin hizmet ve maliyetleri daha çok Moskova'da yürütülürken, ordunun faaliyetleri askeri birliklerin, yani her şeyden önce vilayetin konumlarını etkiler.

Bu nedenle, GSYİH'nın gayri safi yurtiçi hasılası, Rusya Federasyonu'nun tüm kurucu kuruluşları için GRP'nin gayri safi bölgesel ürünlerinin toplamı olarak hesaplanamaz.

Rosstat, 1994'ten beri Federasyonun 79 kurucu kuruluşu için ve 1999'dan beri - 88 kurucu kuruluş için cari fiyatlarla GRP'nin resmi hesaplamalarını yapmaktadır. GRP, ülke ekonomisinin tüm sektörleri için üretilen brüt katma değerin toplamı olarak üretim yöntemiyle belirlenir. CTP'nin karşılaştırılabilir fiyatlarla hesaplamaları sadece 1997'den beri Rosstat tarafından gerçekleştirilmektedir.

GRP'nin bölgeler arası karşılaştırmalarında (ayrıca GSYİH'nin uluslararası karşılaştırmalarında), mal ve hizmet fiyatlarındaki bölgesel farklılıkları hesaba katmak gerekir.

Fiili nihai tüketim, GSYİH'nın nihai kullanımı aşamasında bölgenin ekonomik faaliyetinin sonuçlarını karakterize eden bir göstergedir. Bu gösterge, hanehalklarının kendi gelirleri pahasına mal ve hizmet tüketimini ve devlet kurumlarından ve sivil toplum kuruluşlarından (bireysel sağlık hizmetleri, eğitim, kültür, vb.) vesaire.). Gerçek nihai tüketim, bölge nüfusunun refah düzeyini karakterize eder.

Kontrol soruları

1. Üç ekonomik gösterge düzeyini adlandırın.

2. Brüt çıktının bir özelliğini verin.

4. Brüt çıktıya neler dahil değildir?

5. Ekonominin brüt çıktısı nasıl belirlenir?

6. Sanayi işletmelerinin brüt çıktısını hesaplama özelliklerini adlandırın.

7. Hanehalklarının endüstriyel faaliyetleriyle ne ilgisi var?

8. Gayri safi tarımsal üretime neler dahildir?

9. İnşaatın brüt çıktısı neleri içerir?

10. Taşımanın brüt çıktısının bir özelliğini verin. Yol sektörü, iletişim, ticaret ve yiyecek içecek sektörünün brüt çıktısının özelliklerini not edin.

11. Ara tüketimin özü ve bileşimi nedir?

12. Malzeme maliyetleriyle ilgili neler var?

13. Maddi olmayan hizmetleri tanımlayın.

14. Sanayide malzeme maliyetleri ve maddi olmayan hizmetlerin bileşimine neler dahildir?

15. Tarım, inşaat ve ulaşımda ara tüketimi tanımlayın.

16. “Brüt katma değer” nedir?

17. Net katma değer nasıl belirlenir?

18. Bir işletmenin brüt ve net karı arasındaki fark nedir?

19. Gayri Safi Yurtiçi Hasıla Nedir?

20. Gayri safi milli gelir göstergesini açıklayınız.

21. Net milli gelire ne denir?

22. Gayri safi milli gelir nasıl hesaplanır?

23. “Brüt sermaye oluşumu” nedir?

25. Değerler nelerdir?

26. Ulusal zenginliğin bileşimini tanımlayın.

Ders 4. BRÜT YURT İÇİ HESAPLAMA YÖNTEMLERİ

ÜRÜN

4.1 Üretim yöntemi

4.2 Dağıtım yöntemi

4.3 son kullanım yöntemi

Gayri safi yurtiçi hasıla, çoğu ülke ve uluslararası kuruluşun (BM, OECD, IMF, IBRD) istatistiklerinde ekonominin performansının ana makroekonomik göstergesidir. Bu, yerleşik ekonomik birimlerin üretim faaliyetinin nihai sonucunu karakterize eden ulusal hesaplar sisteminin ana göstergelerinden biridir.

Gayri Safi Yurtiçi Hasıla - belirli bir süre içinde yerleşik kişiler tarafından nihai kullanım için üretilen tüm mal ve hizmetlerin piyasa fiyatları üzerinden piyasa değeri. Üretilen mal ve hizmetlerin maliyetini içerir ve üretim sürecinde kullanılan ara mal ve hizmetlerin (hammadde, malzeme, yakıt, nakliye hizmetleri, finansal hizmetler vb.) maliyetini içermez. Aynı zamanda, brüt bazda hesaplanan diğer ekonomik performans göstergeleri gibi, GSYİH de sabit sermaye tüketimini içerir. GSYİH, her biri üreme döngüsünün belirli bir aşamasına karşılık gelen 3 yöntemle hesaplanabilir:

1) üretim yöntemiyle - mal ve hizmet üretimi aşamasında;

2) dağıtım yöntemiyle - dağıtım aşamasında;

3) son kullanım yöntemiyle - son kullanım aşamasında.

Güvenli bir şekilde ilgili olarak adlandırılabilecek çeşitli ekonomik göstergeler vardır. Ancak hepsi sıradan insanlar tarafından bilinmiyor. Ve "GRP - bu nedir?" herkes anlaşılır bir cevap veremez. Bu nedenle, bu kadar zor bir konuyu anlamak için bu makale bu göstergenin özünü ve yapısını ele alacaktır.

Brüt bölgesel ürün

GRP, belirli bir bölgenin ekonomik faaliyetini ve özellikle hizmet ve mal üretim sürecini karakterize eden genelleştirici türden bir gösterge olarak tanımlanabilir.

Piyasa fiyatları genellikle GRP verilerini yayınlamak için kullanılır. Ancak bu göstergeyi temel fiyatları kullanarak oluşturmak mümkündür. Bu durumda, temel fark, ürünler üzerindeki net vergilerin (kesilen mal sübvansiyonları) toplamı olacaktır. Rusya bölgelerinin GRP'sinden temel fiyatlarla bahsedersek, bunun ekonomik faaliyet türüne göre miktar olduğu belirtilmelidir.

Brüt bölgesel ürünün önemi

BDT'nin ekonomik durumunu doğru bir şekilde değerlendirmek için, temel süreçlerin dinamiklerini yansıtacak belirli göstergelerin kullanılması gerekmektedir. Ve Rusya'nın GRP'sini düşünürsek, özellikle bölgelerin sürekli artan bağımsızlığı göz önüne alındığında, bu göstergenin son derece önemli olduğu söylenebilir.

Sonuç olarak, birincisinin mantıklı bir devamı olan SNA (ulusal hesaplar sistemi) ve SRS (bölgesel hesaplar sistemi), genelleme tipinin özelliklerinin kapsamlı bir değerlendirmesinin temeli olarak tanımlanabilir. bir piyasa ekonomisi. Aynı zamanda, ilk sistemde, kilit konum sırasıyla bölgesel olan ve SNR'de işgal edilmiştir. Bu, "GRP - bu nedir?" Sorusunu yanıtlamaya yardımcı olan basit bir sonuca işaret eder. Bu, ekonomiyi değerlendirme sürecinde zorunlu olduğu anlamına gelir.

Anahtar terimler

Her şeyden önce, yukarıda tartışılan ana fiyatın ne olduğuna karar vermeye değer. Bu terim, üreticinin ürünler üzerindeki sübvansiyonu dikkate alarak, ancak vergiler hariç belirli bir mal birimine atadığı değeri karakterize etmek için kullanılır.

Mal ve hizmetlerin serbest bırakılması, sakinlerin üretim faaliyetleri sonucunda oluşan toplam maliyetleri olarak anlaşılmalıdır. Üretilen ve satılan ürünün sürüme dahil edilmesi, gerçek piyasa fiyatından gerçekleşir. Satılmayan mallardan bahsedersek, ortalama piyasa fiyatlarında çıktıya dahil edilirler. Bu faktör, bu bölümde verilen diğerleri gibi, GRP'nin yapısını içerir.

Ara tüketim gibi bir göstergeye dikkat etmek önemlidir. Bu durumda, belirli bir raporlama döneminde üretim sürecinde tamamen tüketilen veya dönüştürülen hizmet ve malların fiyatından bahsediyoruz.

GRP'nin nihai tüketimiyle ilgili maliyetler de vardır. Devlet kurumlarının toplu ve bireysel hizmetlere yaptığı harcamalar ile hanehalklarının nihai tüketime yaptığı harcamalar gibi göstergelerden oluşurlar. Bu kategori, hanelere hizmet sağlayan kar amacı gütmeyen kuruluşların harcamalarını içerir.

Rusya'nın GRP'si nasıl hesaplanır?

Brüt bölgesel ürünü belirlemenin birkaç yolu vardır.

Bu gösterge sektör ve endüstri düzeyinde hesaplanabilir. Bunun için, hizmetlerin ve malların çıktısı ile ürünlerin değerinden oluşan ara tüketim arasındaki farkı belirlemeye dayanan üretim yöntemi kullanılır. Bu durumda tüketici sabit sermayesi düşülmeden önce bu hesaplama yapılır.

GRP'nin ne olduğunu ve nasıl belirleneceğini anlamak, üretim aşamasında bu göstergenin oluşumuna dikkat etmek mantıklıdır. Bu durumda, bölgenin ekonomik bölgesinde yer alan tüm kurumsal yerleşik birimlerin faaliyetleri ile yaratılan brüt katma değer miktarından bahsediyoruz. Bu durumda ürünler üzerindeki net vergilerin dikkate alınmadığını belirtmekte fayda var.

Hesaplama için kullanılan kaynaklar

BDT ülkelerindeki GRP hacmi, aşağıdaki bilgi kaynakları kullanılarak hesaplanır:

Hizmetlerin, ürünlerin ve üretimin kendisinin satışı ve ayrıca mal üretim maliyetleri ile ilgili şirketlerin raporlanması;

Uzmanlaşmış bölgesel ve özel örnek anketler;

Şirket kayıtları.

Kayıtlar konusuna daha ayrıntılı olarak değinirsek, işletmelerin yeri de dahil olmak üzere çeşitli bilgiler içerdiğine dikkat edilmelidir. Bölgedeki şirketlerin temel performans göstergeleri hakkında özel bir bilgi oluşturmak için kullanılan bu bilgidir.

Üretim hesaplama yöntemi

Yöntemin kendisine geçmeden önce, kişi başına düşen GSYİH'nın makroekonomik göstergeler arasında sayılabileceğini belirtmekte fayda var. Birkaç aşamada düşünülebilir: üretim, gelir yaratma ve elbette gelirin kullanımı.

Üretim aşamasında, cari raporlama döneminde konut sakinleri tarafından mal ve hizmet ihracı sürecinde yaratılan katma değeri karakterize etmek için GRP kullanılmaktadır.

Gelir yaratma aşaması dikkate alındığında, bu durumda kişi başına GRP'nin, mal üretme sürecinde konut sakinlerinin elde ettiği birincil gelirin toplanmasıyla hesaplandığını belirtmekte fayda var. Bu miktar, üretim sürecindeki katılımcılar arasında dağıtılır.

Gelirin kullanılması aşamasında GRP'nin hesaplanmasına gelince, burada ülke ekonomisinin tüm sektörlerinin harcamalarının toplamının nihai birikim ve tüketim ile hizmet ve mallara yansıtılmasından bahsediyoruz.

Dağılıma göre hesap

Yerel nüfusun (yani bölgeler) kişi başına düşen GSYİH'si gelir yaratma aşamasında hesaplanabilmektedir. Bu durumda, bu gösterge, doğrudan üretim sürecine dahil olan yerleşikler arasında dağıtıma tabi olan birincil gelir miktarı olarak tanımlanabilir.

Bu grup, üretim sürecinde elde edilen aşağıdaki gelirleri içerir:

İşe alınan personel için ücret (hem yerleşik hem de yerleşik olmayanlar). Ayni ve nakdi ücret olarak tanımlanır ve işe alınan çalışanlara çalışmaları karşılığında ödenir. Bu durumda, çalışanlara gelir vergisi ve diğer kesintiler ücretlerinden mahsup edilmeden önce tahakkuk eden tüm tutarlar dikkate alınır. Sosyal fonlara yapılan sigorta primlerinin kesintileri de dikkate alınır.

Ve malların serbest bırakılması sürecinde ödünç alınan finansal ve finansal olmayan üretim dışı varlıkları kullanma hakkı için alınan karışık gelir.

Devlet geliri olan ithalat ve üretim üzerindeki net vergiler. GRP yapısı da bu unsuru içerir. Bu durumda, sübvansiyonlar ve ürünler üzerindeki vergilere ek olarak, üretim sürecindeki katılımcılar olarak üretim birimleriyle ilgili vergi türleri de dikkate alınır.

Son kullanım yöntemi

Bu, "GRP - bu nedir?" Sorusuna cevap verebilmek için dikkate alınması gereken brüt bölgesel ürünü hesaplamanın başka bir yoludur. Bu durumda, GRP'nin konut sakinlerinin nihai tüketime yönelik harcamalarının toplamı olduğu ilkesini hatırlamakta fayda var.

Nihai tüketim, hem nüfusun bireysel ihtiyaçlarını hem de toplumun kolektif ihtiyaçlarını karşılamak için hizmetlerin ve malların kullanımını ifade eder.

Nihai tüketimle ilgili harcamalar, ekonominin çeşitli sektörleri ve çeşitli hükümetlerle ilgili kurumsal birimleri ve bunların ihtiyaçlarına hizmet eden ticari kuruluşları içerir.

Sonuç açıktır: belirli bir bölgenin ve bir bütün olarak ülkenin ekonomisinin durumunun tam bir resmini elde etmek için GRP gibi bir gösterge dikkate alınmalıdır. Aynı zamanda, çalışmanın türüne bağlı olarak, bu göstergeyi hesaplamak için çeşitli yöntemlerin varlığı görev kolaylaştırılmıştır.