დამტკიცდა სადაზღვევო პრემიის გამოანგარიშების ფორმა, შევსების წესი (შემდგომში პროცედურები), ასევე სადაზღვევო პრემიებზე გაანგარიშების ელექტრონულად წარდგენის ფორმატი. ეს ბრძანება ამოქმედდება 2017 წლის 1 იანვრიდან და სადაზღვევო პრემიების გაანგარიშება, რომლის ფორმაც დამტკიცებულია ამ ბრძანებით, პირველად იქნება წარმოდგენილი 2017 წლის პირველი ანგარიშსწორების (საანგარიშო) პერიოდისთვის. ამ სტატიაში განვიხილავთ ახალი მოხსენების ფორმის შევსების მახასიათებლებს.

სადაზღვევო პრემიის გაანგარიშება უნდა წარედგინოს სადაზღვევო პრემიის გადამხდელებს ან მათ წარმომადგენლებს, რომლებიც ახორციელებენ გადახდებს და სხვა ანაზღაურებას ფიზიკურ პირებზე.

გამოთვლები წარედგინება საგადასახადო ორგანოს:

- ორგანიზაციის ადგილას;

- ორგანიზაციის ცალკეული ქვედანაყოფების ადგილას;

- ფიზიკური პირების საცხოვრებელ ადგილას ახორციელებს გადახდებს და სხვა ანაზღაურებას.

თქვენი ინფორმაციისთვის

პირველად, 2017 წლის პირველი კვარტლის სადაზღვევო პრემიების ახალი გაანგარიშება საგადასახადო სამსახურს უნდა წარედგინოს არაუგვიანეს 2017 წლის 2 მაისი, ვინაიდან 30 აპრილი ემთხვევა არასამუშაო დღეს.

გარეგნულად, მოხსენების ფორმა ძალიან განსხვავდება ჩვეულებრივი გაანგარიშებისგან RSV-1 ფორმის გამოყენებით, რადგან ის აგებულია საგადასახადო ორგანოებში წარდგენილ ანგარიშებში თანდაყოლილი წესების შესაბამისად. 4-FSS და RSV-1 ფორმებისგან განსხვავებით, ახალი გაანგარიშება არ შეიცავს ინფორმაციას ვალის შესახებ პერიოდის დასაწყისში და ბოლოს და გადახდილ შენატანებს.

დარიცხვების, გადახდების და შენატანების შესახებ ზოგადი ინფორმაციის გარდა, ახალი გაანგარიშება შეიცავს ცალკეულ ფურცლებს და აპლიკაციებს სარგებელისა და შემცირებული ტარიფების გამოსათვლელად:

- სათაურის გვერდი;

- ფურცელი „ინფორმაცია ფიზიკური პირის შესახებ, რომელიც არ არის ინდმეწარმე“;

- ნაწილი 1 „დაზღვევის პრემიის გადამხდელის ვალდებულებების შეჯამება“;

- განყოფილების დანართი 1 „სავალდებულო საპენსიო და ჯანმრთელობის დაზღვევის სადაზღვევო შენატანების თანხების გაანგარიშება“. 1;

- განყოფილების დანართი 2 „სავალდებულო სოციალური დაზღვევის სადაზღვევო შენატანების თანხების გაანგარიშება დროებითი ინვალიდობის შემთხვევაში და მშობიარობასთან დაკავშირებით“. 1;

- დანართი 3 "სავალდებულო სოციალური დაზღვევის ხარჯები დროებითი ინვალიდობის შემთხვევაში და დედობასთან დაკავშირებით და რუსეთის ფედერაციის კანონმდებლობის შესაბამისად გაწეული ხარჯები". 1;

- დანართი 4 „ფედერაციის ბიუჯეტიდან დაფინანსებული სახსრებიდან განხორციელებული გადახდები“ განყოფილებაში. 1;

- დანართი 5 „პუნქტებით განსაზღვრული გადამხდელების მიერ სადაზღვევო პრემიის შემცირებული ტარიფის გამოყენების პირობებთან შესაბამისობის გაანგარიშება. 3 გვ 1 ხელოვნება. რუსეთის ფედერაციის საგადასახადო კოდექსის 427" განყოფილებაში. 1;

- დანართი 6 „პუნქტებით განსაზღვრული გადამხდელების მიერ სადაზღვევო პრემიის შემცირებული ტარიფის გამოყენების პირობებთან შესაბამისობის გაანგარიშება. 5 გვ 1 ხელოვნება. რუსეთის ფედერაციის საგადასახადო კოდექსის 427" განყოფილებაში. 1;

- დანართი 7 „პუნქტებით განსაზღვრული გადამხდელების მიერ სადაზღვევო პრემიის შემცირებული ტარიფის გამოყენების პირობებთან შესაბამისობის გაანგარიშება. 7 პუნქტი 1 ხელოვნება. რუსეთის ფედერაციის საგადასახადო კოდექსის 427" განყოფილებაში. 1;

- დანართი 8 „პუნქტებში მითითებული გადამხდელების მიერ სადაზღვევო პრემიის შემცირებული განაკვეთის გამოყენებისათვის საჭირო ინფორმაცია. 9 პუნქტი 1 ხელოვნება. რუსეთის ფედერაციის საგადასახადო კოდექსის 427" განყოფილებაში. 1;

- დანართი 9 „პუნქტით დადგენილი სადაზღვევო პრემიის განაკვეთის გამოყენებისათვის საჭირო ინფორმაცია. 2 გვ. 2 გვ 2 ხელოვნება. 425 (პუნქტი 2, პუნქტი 2, მუხლი 426) რუსეთის ფედერაციის საგადასახადო კოდექსის” განყოფილებაში. 1;

- დანართი 10 „პუნქტების დებულებების გამოსაყენებლად საჭირო ინფორმაცია. 1 პუნქტი 3 ხელოვნება. რუსეთის ფედერაციის საგადასახადო კოდექსის 422 ორგანიზაციების მიერ, რომლებიც ახორციელებენ გადახდებს და სხვა ჯილდოებს პროფესიულ საგანმანათლებლო ორგანიზაციებში სტუდენტების სასარგებლოდ, უმაღლესი განათლების საგანმანათლებლო ორგანიზაციები სრულ განაკვეთზე სწავლაში სტუდენტურ რაზმში განხორციელებული საქმიანობისთვის (შედის ფედერალურ ან რეგიონულში). სახელმწიფო მხარდაჭერით მოსარგებლე ახალგაზრდობისა და ბავშვთა გაერთიანებების რეესტრი) შრომითი ხელშეკრულებით ან სამოქალაქო ხელშეკრულებით, რომლის საგანია სამუშაოს შესრულება ან (ან) მომსახურების გაწევა“ განყოფილებაში. 1;

- ნაწილი 2 „შემაჯამებელი მონაცემები გლეხური (ფერმის) მეურნეობის ხელმძღვანელთა სადაზღვევო პრემიის გადამხდელთა ვალდებულებების შესახებ“;

- დანართი 1 „გლეხური (ფერმის) მეურნეობის უფროსისა და წევრებისთვის გადასახდელი სადაზღვევო პრემიების თანხების გაანგარიშება“ განყოფილებაში. 2;

- ნაწილი 3 „პერსონალიზებული ინფორმაცია დაზღვეული პირების შესახებ“.

შენიშვნა

სავალდებულოა სათაურის გვერდის, განყოფილების წარდგენა. 1, ქვეპუნქტი განყოფილების 1 დანართის 1.1 და 1.2. 1, განყოფილების დანართი 2. 1 და წმ. 3. დარჩენილი სექციები, ქვეპუნქტები და დანართები ჩაითვლება გაანგარიშებაში, თუ დამსაქმებელმა განახორციელა შესაბამისი გადახდები ან გამოითვალა სადაზღვევო პრემიები შემცირებული განაკვეთებით.

როგორც წესი, დაუშვებელია შემდეგი:

- შეცდომების გამოსწორება მაკორექტირებელი ან სხვა მსგავსი საშუალებებით;

- გამოთვლების ორმხრივი ბეჭდვა ქაღალდზე;

- სავალდებულო გაანგარიშების ფურცლები, რაც იწვევს ქაღალდის დაზიანებას.

თუ რომელიმე ინდიკატორი აკლია, რაოდენობრივი და ჯამური მაჩვენებლები ივსება მნიშვნელობით „0“. სხვა შემთხვევაში, ტირე მოთავსებულია ყველა ნაცნობ ადგილას შესაბამის ველში.

გაანგარიშება სრულდება ფიზიკურ პირებზე დარიცხული და გადახდილი შემოსავლების სააღრიცხვო მონაცემების საფუძველზე. განყოფილებაში ასახული ხარჯების ინდიკატორების ყველა მნიშვნელობა. 1 - 3, დანართები 1 - 10 განყოფილებაში. 1, დანართი 1 განყოფილებაში. 2 გაანგარიშება მითითებულია რუბლებში და კაპიკებში.

სათაურის გვერდი

სათაურის გვერდს ავსებს ყველა დამსაქმებელი გამონაკლისის გარეშე.ცხრილში ჩვენ მივაწოდეთ ინფორმაცია სათაურის გვერდის ცალკეული ველების შევსების შესახებ, ასევე მივეცით რამდენიმე განმარტება და შევადარეთ ახალი გაანგარიშება ადრე მოქმედ ფორმებს.

| ველი | შევსების პროცედურა | შენიშვნა |

| TIN და ორგანიზაციის საგუშაგო | იმის გათვალისწინებით, რომ TIN-ის შევსების არე შეიცავს 12 უჯრედს, ხოლო TIN შედგება 10 სიმბოლოსგან, ბოლო ორ უჯრედში უნდა შეიყვანოთ ტირე. | |

| შესწორების ნომერი | ბილინგის (საანგარიშო) პერიოდის პირველად გაანგარიშებაში მითითებულია მნიშვნელობა "0-", ხოლო შესაბამისი ბილინგის (საანგარიშო) პერიოდის განახლებულ გაანგარიშებაში - კორექტირების ნომერი (მაგალითად, "1-" და ა.შ.) | ადრე, RSV-1 და 4-FSS ფორმებში, ეს ველი მითითებულია: - მნიშვნელობა "000"; - შესწორების ნომერი "001" |

| ანგარიშსწორების პერიოდი (კოდი) | ანგარიშსწორების (საანგარიშო) პერიოდის განმსაზღვრელი კოდი შეიტანება პროცედურის მე-3 დანართის შესაბამისად: - “21” - I მეოთხედი; - "31" - ნახევარი წელი; - "33" - ცხრა თვე; - "34" - წელი; - „51“ - I კვარტალი ორგანიზაციის რეორგანიზაციის (ლიკვიდაციის) დროს; - „52“ - ორგანიზაციის რეორგანიზაციის (ლიკვიდაციის) ნახევარი წელი; - „53“ - ორგანიზაციის რეორგანიზაციის (ლიკვიდაციის) ცხრა თვე; - „90“ - ორგანიზაციის რეორგანიზაციის (ლიკვიდაციის) წელი | ადრე, RSV-1 და 4-FSS ფორმებში, ეს ველი შეიცავდა შემდეგ მნიშვნელობებს: - “3” - I მეოთხედი; - "6" - ნახევარი წელი; - "9" - ცხრა თვე; - "0" - წელი |

| კალენდარული წელი, რომლისთვისაც წარმოდგენილია საანგარიშო პერიოდის გაანგარიშება | ||

| საგადასახადო ორგანოს კოდი, რომელსაც წარედგინება გაანგარიშება | ||

| მდებარეობის მიხედვით (რეგისტრაცია) (კოდი) | კოდი მითითებულია პროცედურის დანართი 4-ის შესაბამისად: - "214" - რუსული ორგანიზაციის ადგილზე; | |

| - "217" - რუსული ორგანიზაციის უფლებამონაცვლის რეგისტრაციის ადგილზე; - "222" - რუსული ორგანიზაციის რეგისტრაციის ადგილზე, ცალკეული განყოფილების ადგილზე | ||

| ორგანიზაციის ან ცალკეული განყოფილების დასახელება | თუ არ არის ცალკე განყოფილების დასახელება, მითითებულია ორგანიზაციის დასახელება | |

| ეკონომიკური საქმიანობის კოდექსი OKVED 2-ის მიხედვით | 2016 წლის 11 ივლისიდან იურიდიული პირების სახელმწიფო რეგისტრაციის მიზნებისთვის გამოიყენება OKVED 2 OK 029–2014 (NACE Rev. 2), დამტკიცებული Rosstandart No. 14-st, 2014 წლის 31 იანვრის ბრძანებით (წერილი რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახური 2016 წლის 24 ივნისის No GD-4-14/ 11306@) | |

| რეორგანიზაციის ფორმა (ლიკვიდაცია) (კოდი) | რეორგანიზაციის (ლიკვიდაციის) კოდი მითითებულია პროცედურის დანართი 2-ის შესაბამისად: - "1" - ტრანსფორმაცია; - "2" - შერწყმა; - "3" - გამოყოფა; - "4" - შერჩევა; - "5" - შეერთება; - "6" - გამოყოფა ერთდროული შეერთებით; - "7" - შერჩევა ერთდროულად დამატებით; - "0" - ლიკვიდაცია | |

| გაანგარიშება შედგენილია ______ გვერდებზე, თან ერთვის დამხმარე დოკუმენტები ან მათი ასლები ______ ფურცლებზე | საანგარიშო გვერდებისა და დამხმარე დოკუმენტების ფურცლების რაოდენობა დამოკიდებულია, კერძოდ, აქვს თუ არა დამსაქმებელს უფლება გამოიყენოს სადაზღვევო პრემიის შემცირებული განაკვეთები. ცალკეულ დანართებში მოცემულია შემცირებული ტარიფის გამოყენების პირობებთან შესაბამისობის გათვლები და სხვა საჭირო ინფორმაცია. |

ახალი ფორმის სატიტულო გვერდზე არ არის ველები „საშუალო თანამშრომელთა რაოდენობა“ და „დაზღვეულთა რაოდენობა“, რომლებიც იყო RSV-1 გაანგარიშების სათაურ გვერდზე. ახალ გაანგარიშებაში ყოველი სახის შენატანი ცალ-ცალკე უნდა მიეთითოს დასაქმებულთა რაოდენობა. გარდა ამისა, სათაურის გვერდზე არ არის ველი „დაბეჭდვის ადგილი“, რადგან საკმარისია მისი ხელმოწერით გადამოწმება.

ნაწილი 1 „დაზღვევის პრემიის გადამხდელის ვალდებულებების შეჯამება“

1-ლი ნაწილი შეიცავს ინფორმაციას ბიუჯეტში დარიცხული და გადასახდელი სადაზღვევო შენატანების შესახებ სავალდებულო საპენსიო, ჯანმრთელობის დაზღვევისა და სავალდებულო სოციალური დაზღვევისთვის დროებითი ინვალიდობის შემთხვევაში და დედობასთან დაკავშირებით.

მოდით შევხედოთ ამ განყოფილების ცალკეული ხაზების შევსების თავისებურებებს.

| Ხაზის ნომერი | შევსების პროცედურა | შენიშვნა |

| 010 | დამაგრებულია მუნიციპალური ფორმირების OKTMO კოდი, დასახლებათაშორისი ტერიტორია, მუნიციპალური წარმონაქმნის შემადგენლობაში შემავალი დასახლება, რომლის ტერიტორიაზეც მდებარეობდა რეორგანიზაციული ორგანიზაცია. | |

| 030 - 033 | მითითებულია სავალდებულო საპენსიო დაზღვევის გადასახდელი სადაზღვევო შენატანების თანხები, რომლებიც ჩაირიცხება 020 სტრიქონზე ასახულ საბიუჯეტო კლასიფიკაციის კოდში. | ნაჩვენებია ბილინგის პერიოდის შენატანების ჯამური ოდენობა და ბოლო სამი თვის განმავლობაში დაყოფილი შენატანების ოდენობა |

| 050 - 053 | მოცემულია გადასახდელი სავალდებულო სამედიცინო დაზღვევის სადაზღვევო პრემიების თანხები, რომლებიც ჩაირიცხება 040 სტრიქონზე მითითებულ საბიუჯეტო კლასიფიკაციის კოდში. | აისახება ბილინგის პერიოდის შენატანების ჯამური ოდენობა და ბოლო სამი თვის განმავლობაში დაყოფილი შენატანების ოდენობა. |

| 070 - 073 | ასახულია სავალდებულო საპენსიო დაზღვევის სადაზღვევო შენატანების თანხები დამატებითი განაკვეთით, რომლებიც ჩაირიცხება 060 სტრიქონზე მითითებულ საბიუჯეტო კლასიფიკაციის კოდში. | მითითებულია ბილინგის პერიოდის შენატანების ჯამური ოდენობა და ბოლო სამი თვის განმავლობაში დაყოფილი შენატანების ოდენობა. |

| 090 - 093 | მითითებულია დამატებითი სოციალური უზრუნველყოფის სადაზღვევო შენატანების თანხები, რომლებიც ჩაირიცხება 080 სტრიქონზე ასახულ საბიუჯეტო კლასიფიკაციის კოდში. | მოცემულია ბილინგის პერიოდის შენატანების ჯამური ოდენობა და ბოლო სამი თვის განმავლობაში დაყოფილი შენატანების ოდენობა. |

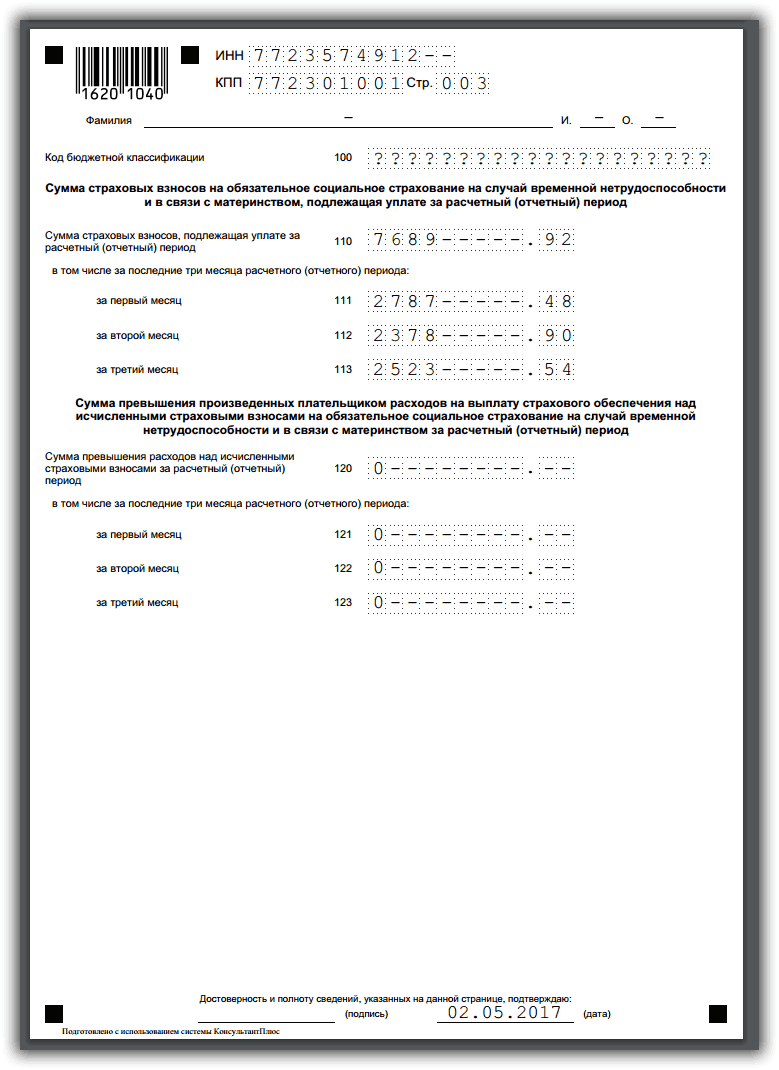

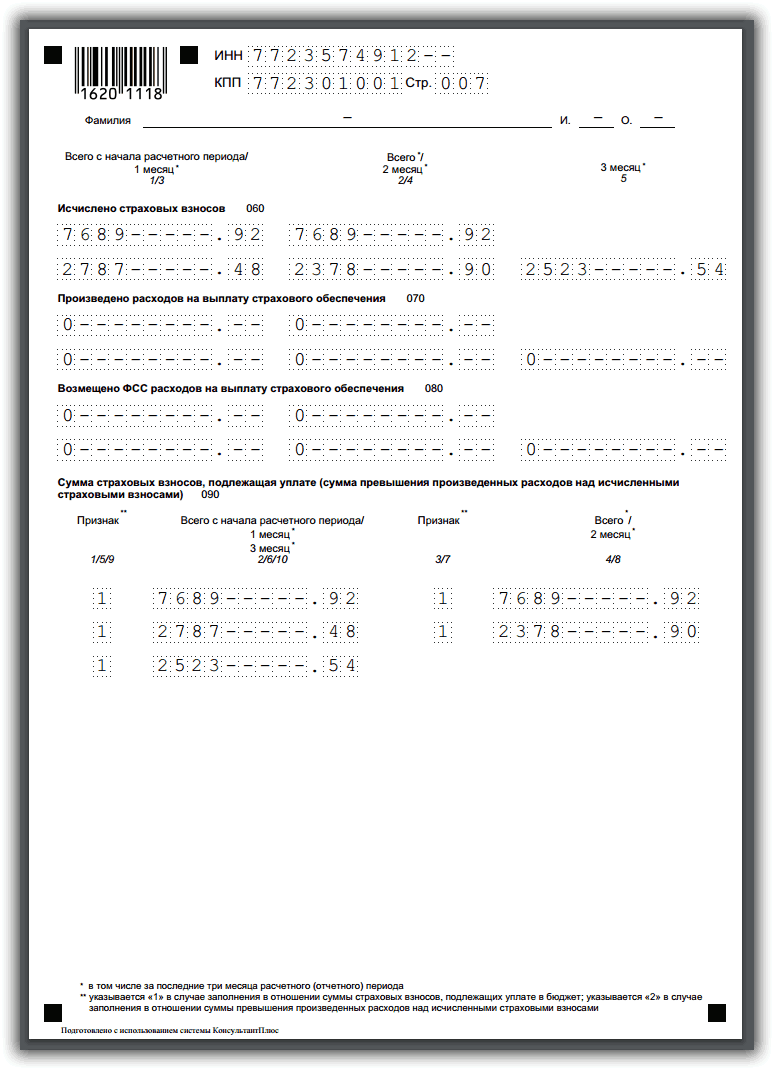

| 110 | სავალდებულო სოციალური დაზღვევის სადაზღვევო შენატანების ოდენობა დროებითი ინვალიდობის შემთხვევაში და სამშობიაროსთან დაკავშირებით ფიქსირდება, რომელიც ექვემდებარება ბიუჯეტში გადახდას ბილინგის (საანგარიშო) პერიოდის შესაბამისად, ხელოვნება. 431 რუსეთის ფედერაციის საგადასახადო კოდექსი | |

| 111 - 113 | სავალდებულო სოციალური დაზღვევის სადაზღვევო შენატანების დროებითი ინვალიდობის შემთხვევაში და მშობიარობასთან დაკავშირებით, გამოითვლება ბილინგის (საანგარიშო) პერიოდის ბოლო სამი თვის ბიუჯეტში გადასახდელად, ჩაირიცხება 100-ე სტრიქონზე მითითებულ საბიუჯეტო კლასიფიკაციის კოდში. | |

| 120 | გადამხდელის მიერ სადაზღვევო დაფარვის გადახდისთვის გაწეული ხარჯების ჭარბი ოდენობა სავალდებულო სოციალური დაზღვევის გამოთვლილ სადაზღვევო შენატანებზე დროებითი ინვალიდობის შემთხვევაში და დედობასთან დაკავშირებით ბილინგის (საანგარიშო) პერიოდისთვის აისახება ხელოვნების შესაბამისად. 431 რუსეთის ფედერაციის საგადასახადო კოდექსი | დაუშვებელია 110 და 120 სტრიქონების ერთდროული შევსება |

| 121 - 123 | მითითებულია გადამხდელის მიერ სადაზღვევო დაფარვის გადახდისას გაწეული ხარჯების ჭარბი ოდენობა სავალდებულო სოციალური დაზღვევის გამოანგარიშებულ სადაზღვევო შენატანებზე დროებითი ინვალიდობის შემთხვევაში და სამშობიაროსთან დაკავშირებით ბილინგის (საანგარიშო) პერიოდის ბოლო სამი თვის განმავლობაში. | დაუშვებელია 111 და 121, 112 და 122, 113 და 123 სტრიქონების ერთდროული შევსება. |

1 ნაწილის დანართები

დანართი 1შედგება რამდენიმე ქვესექციისგან.

| ქვეგანყოფილების ნომერი და დასახელება | შევსების მახასიათებლები |

| 1.1 „სავალდებულო საპენსიო დაზღვევის სადაზღვევო შენატანების თანხების გაანგარიშება“ | შევსებულია ყველა გადამხდელის მიერ, ვინც გადაიხდის და სხვა |

| 1.2 „სავალდებულო ჯანმრთელობის დაზღვევის სადაზღვევო პრემიის გაანგარიშება“ | სავალდებულო საპენსიო და ჯანმრთელობის დაზღვევის სისტემაში დაზღვეული ფიზიკური პირების ანაზღაურება |

| 1.3 „სავალდებულო საპენსიო დაზღვევის სადაზღვევო შენატანების თანხების გაანგარიშება დამატებითი განაკვეთით მუხტში მითითებული სადაზღვევო პრემიის გადამხდელთა გარკვეული კატეგორიისთვის. რუსეთის ფედერაციის საგადასახადო კოდექსი 428" | შევსებულია გადამხდელების მიერ მხოლოდ იმ პირობით, რომ ისინი გადაიხდიან ხელოვნებაში მითითებულ პირებს. რუსეთის ფედერაციის საგადასახადო კოდექსის 428 და 429 შესაბამისად |

| 1.4 „სამოქალაქო ავიაციის საჰაერო ხომალდის ფრენის ეკიპაჟის წევრების, აგრეთვე ქვანახშირის მრეწველობის ორგანიზაციების ცალკეული კატეგორიის თანამშრომელთა სადაზღვევო შენატანების ოდენობის გაანგარიშება“ |

თითოეულ ქვეთავში აუცილებელია მიეთითოს იმ პირთა რაოდენობა, რომელთა გადასახდელებზეც დარიცხულია სადაზღვევო პრემია.

დანართი 1-ის 001 სტრიქონის შევსებისას თქვენ უნდა ასახოთ სატარიფო კოდი სადაზღვევო პრემიის გადამხდელთა სატარიფო კოდების შესაბამისად, პროცედურის მე-5 დანართის შესაბამისად.

| კოდი | სახელი |

| 01 | სადაზღვევო პრემიის გადამხდელები, რომლებიც იმყოფებიან საერთო საგადასახადო სისტემაში და იყენებენ სადაზღვევო პრემიის ძირითად ტარიფს. |

| 02 | სადაზღვევო პრემიის გადამხდელები, რომლებიც იმყოფებიან გამარტივებულ საგადასახადო სისტემაზე და იყენებენ სადაზღვევო პრემიის ძირითად ტარიფს. |

| 03 | სადაზღვევო პრემიის გადამხდელები იხდიან დარიცხულ შემოსავალზე ერთიან გადასახადს გარკვეული სახის საქმიანობაზე და იყენებენ სადაზღვევო პრემიის საბაზისო ტარიფს. |

| … | … |

| 08 | სადაზღვევო პრემიის გადამხდელები, რომლებიც იყენებენ გამარტივებულ საგადასახადო სისტემას და რომელთა ეკონომიკური საქმიანობის ძირითადი სახე მითითებულია პუნქტებში. 5 გვ 1 ხელოვნება. 427 რუსეთის ფედერაციის საგადასახადო კოდექსი |

| 09 | სადაზღვევო პრემიის გადამხდელები, რომლებიც იხდიან UTII-ს გარკვეული ტიპის საქმიანობისთვის და აქვთ ფარმაცევტული საქმიანობის ლიცენზია - იმ პირებთან მიმართებაში, რომლებსაც აქვთ ფარმაცევტული საქმიანობით დაკავების უფლება ან უფლება აქვთ განახორციელონ ისინი. |

| … | … |

| 14 | სადაზღვევო პრემიის გადამხდელები, რომლებმაც მიიღეს თავისუფალი ეკონომიკური ზონის მონაწილის სტატუსი 2014 წლის 29 ნოემბრის №377-FZ ფედერალური კანონის შესაბამისად „ყირიმის ფედერალური ოლქის და თავისუფალი ეკონომიკური ზონის განვითარების შესახებ საქართველოს ტერიტორიებზე. ყირიმის რესპუბლიკა და ფედერალური ქალაქი სევასტოპოლი. |

| 15 | სადაზღვევო პრემიის გადამხდელები, რომლებმაც მიიღეს სწრაფი სოციალურ-ეკონომიკური განვითარების ტერიტორიის რეზიდენტის სტატუსი 2014 წლის 29 დეკემბრის No473-FZ ფედერალური კანონის შესაბამისად „რუსეთის ფედერაციაში სწრაფი სოციალურ-ეკონომიკური განვითარების ტერიტორიების შესახებ“. |

| 16 | სადაზღვევო პრემიის გადამხდელები, რომლებმაც მიიღეს ვლადივოსტოკის თავისუფალი პორტის რეზიდენტის სტატუსი 2015 წლის 13 ივლისის No212-FZ „ვლადივოსტოკის უფასო პორტის შესახებ“ ფედერალური კანონის შესაბამისად. |

| 21 | სადაზღვევო პრემიის გადამხდელები, რომლებიც იხდიან სადაზღვევო პრემიებს ხელოვნების 1-ლი პუნქტით დადგენილი დამატებითი განაკვეთებით. 428 რუსეთის ფედერაციის საგადასახადო კოდექსი |

| 22 | სადაზღვევო პრემიის გადამხდელები, რომლებიც იხდიან სადაზღვევო პრემიებს ხელოვნების მე-2 პუნქტით დადგენილი დამატებითი განაკვეთებით. 428 რუსეთის ფედერაციის საგადასახადო კოდექსი |

| 23 - 27 | სადაზღვევო პრემიის გადამხდელები, რომლებიც იხდიან სადაზღვევო პრემიებს ხელოვნების მე-3 პუნქტით დადგენილი დამატებითი განაკვეთებით. რუსეთის ფედერაციის საგადასახადო კოდექსის 428 სამუშაო პირობების კლასის დადგენისას: - საშიში, ქვეკლასი 4; - მავნე, ქვეკლასი 3.4; - მავნე, ქვეკლასი 3.3; - მავნე, ქვეკლასი 3.2; - მავნე, ქვეკლასი 3.1 |

| 28 - 29 | სადაზღვევო პრემიის გადამხდელები, რომლებიც იხდიან სადაზღვევო პრემიებს დამატებითი სოციალური უზრუნველყოფისთვის, რომელიც მითითებულია ხელოვნების 1 და 2 პუნქტებში. 429 რუსეთის ფედერაციის საგადასახადო კოდექსი |

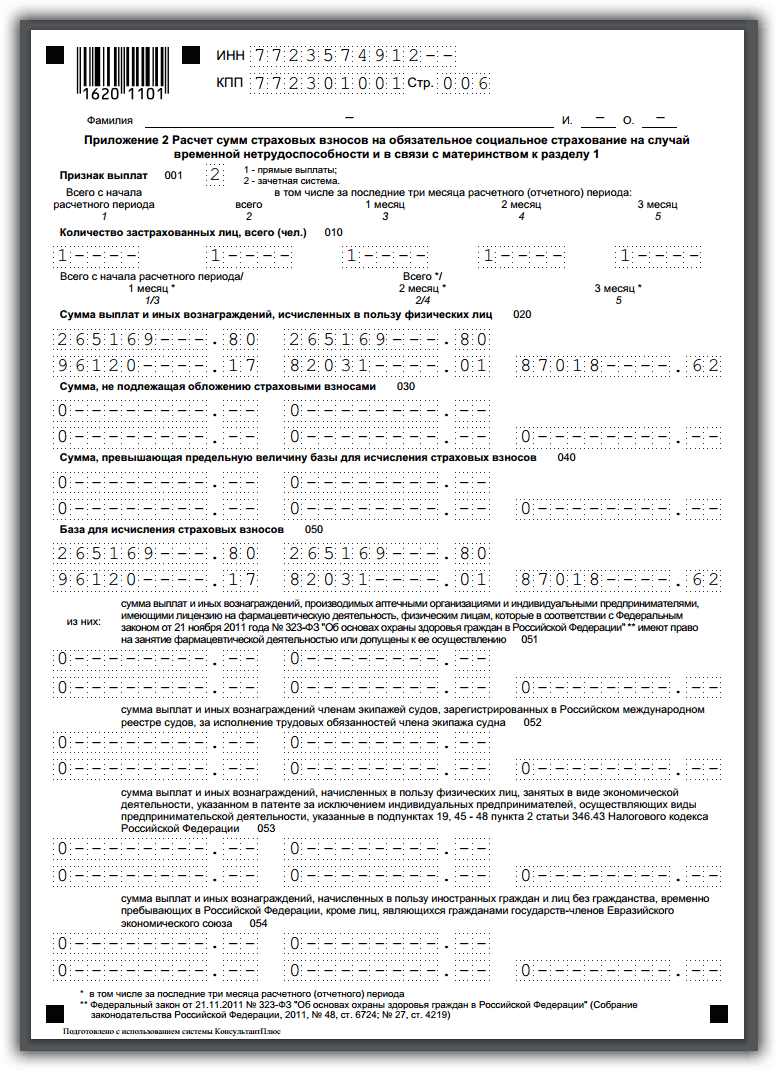

IN დანართი 2უზრუნველყოფს სავალდებულო სოციალური დაზღვევის სადაზღვევო შენატანების ოდენობის გაანგარიშებას დროებითი ინვალიდობის შემთხვევაში და მშობიარობის დროს, სავალდებულო სოციალური დაზღვევის სისტემაში დაზღვეული პირების სასარგებლოდ განხორციელებული გადასახდელებისა და სხვა ანაზღაურების ოდენობების საფუძველზე. ამ შემთხვევაში, შემდეგი მნიშვნელობები მითითებულია, როგორც გადახდის მაჩვენებელი:

„1“ - სოციალური დაზღვევის ფონდის ტერიტორიული ორგანოს მიერ დროებითი ინვალიდობის შემთხვევაში და მშობიარობის დროს სავალდებულო სოციალური დაზღვევის სადაზღვევო დაფარვის პირდაპირი გადახდები დაზღვეულზე;

„2“ არის სოციალური დაზღვევის ფონდის ტერიტორიული ორგანოს მიერ დროებითი ინვალიდობის შემთხვევაში და მშობიარობასთან დაკავშირებით სავალდებულო სოციალური დაზღვევის დაზღვევის საკრედიტო სისტემა.

შენიშვნა

სტრიქონი 090 გვიჩვენებს ბიუჯეტში გადასახდელი სადაზღვევო პრემიების ოდენობას ან გადამხდელის მიერ დროებითი ინვალიდობის შემთხვევაში სადაზღვევო დაფარვის გადასახდელად გაწეული ხარჯების ოდენობას და ამ ტიპის გამოთვლილ სადაზღვევო პრემიაზე მშობიარობასთან დაკავშირებით. დაზღვევა, ბილინგის პერიოდის დაწყებიდან შესაბამისი ატრიბუტის მითითებით, ბილინგის (საანგარიშო) პერიოდის ბოლო სამი თვის განმავლობაში, აგრეთვე ბილინგის (საანგარიშო) პერიოდის ბოლო სამი თვის პირველი, მეორე და მესამე თვის განმავლობაში. , შესაბამისად.

090 ხაზის შევსებისას მოცემულია შემდეგი მნიშვნელობები:

„1“ - თუ აისახება დროებითი ინვალიდობის და მშობიარობის დროს სავალდებულო სოციალური დაზღვევის სადაზღვევო შენატანების თანხები, ბიუჯეტში გადახდის პირობით;

„2“ - თუ აღირიცხება გადამხდელის მიერ სადაზღვევო დაფარვის გადახდისას გაწეული ხარჯების ჭარბი ოდენობა სავალდებულო სოციალური დაზღვევის გამოთვლილ შენატანებზე დროებითი ინვალიდობის შემთხვევაში და მშობიარობასთან დაკავშირებით.

IN დანართი 3აისახება სადაზღვევო შენატანების გადამხდელის მიერ დროებითი ინვალიდობის შემთხვევაში და მშობიარობასთან დაკავშირებით სავალდებულო სოციალური დაზღვევის მიზნებისთვის გაწეული ხარჯები. ეს აპლიკაცია შეიცავს ინფორმაციას, რომელიც ადრე იყო წარმოდგენილი ფორმა 4-FSS ცხრილში 2.

IN დანართი 4გადამხდელის მიერ გაწეული ხარჯები სავალდებულო სოციალური დაზღვევის მიზნებისათვის დროებითი ინვალიდობის შემთხვევაში და დედობასთან დაკავშირებით, მითითებულია იმ ოდენობით, რაც დადგენილ ოდენობას აღემატება ფედერალური ბიუჯეტიდან დაფინანსებული სავალდებულო სოციალური დაზღვევის შესახებ რუსეთის ფედერაციის კანონმდებლობით.

განაცხადები 5 - 10ავსებენ იმ დამსაქმებლებს, რომლებსაც აქვთ უფლება გამოიყენონ შემცირებული სადაზღვევო პრემია. ამ დანართებში მოცემულია შემცირებული ტარიფების გამოყენების პირობებთან შესაბამისობის გათვლები და ასევე ასახულია სხვა საჭირო ინფორმაცია.

ნაწილი 2 „ჯამური მონაცემები სადაზღვევო პრემიის გადამხდელთა - გლეხური (ფერმის) მეურნეობების ხელმძღვანელების ვალდებულებების შესახებ“

ამ განყოფილებას ავსებენ მხოლოდ გლეხის (ფერმის) შინამეურნეობები.

ნაწილი 3 „პერსონალიზებული ინფორმაცია დაზღვეული პირების შესახებ“

ფორმის ამ განყოფილებას ავსებენ ყველა დაზღვეული პირისთვის სადაზღვევო პრემიის გადამხდელები ბილინგის (საანგარიშო) პერიოდის ბოლო სამი თვის განმავლობაში, მათ შორის, რომელთა სასარგებლოდ დარიცხული იყო გადახდები და სხვა ანაზღაურება საანგარიშო პერიოდში შრომის ფარგლებში. ურთიერთობები და სამოქალაქო ხელშეკრულებები.

კერძოდ, სექტ. 3 უნდა იყოს მითითებული:

- TIN, SNILS, სრული სახელი, დაბადების თარიღი, ქვეყნის რიცხვითი კოდი, რომლის მოქალაქეა დაზღვეული პირი, რიცხვითი სქესის კოდი, ფიზიკური პირის საიდენტიფიკაციო დოკუმენტის ტიპის კოდი (პროცედურის მე-6 დანართის შესაბამისად);

- დაზღვეულის ნიშანი სავალდებულო საპენსიო, სამედიცინო, სოციალური დაზღვევის სისტემაში;

- დაზღვეული პირის კატეგორიის კოდი პროცედურის მე-8 დანართის შესაბამისად (მაგალითად, „NR“, „VZHNR“);

- ინფორმაცია ფიზიკური პირის სასარგებლოდ გამოთვლილი გადასახდელებისა და სხვა ანაზღაურების ოდენობის, აგრეთვე სავალდებულო საპენსიო დაზღვევაზე დარიცხული სადაზღვევო შენატანების შესახებ. ამ შემთხვევაში აუცილებელია დაწვრილებით დაზუსტდეს დარიცხული გადახდებისა და ანაზღაურების ოდენობები სამოქალაქო ხელშეკრულებებით გათვალისწინებული გადახდების ცალკე მითითებით.

როგორ არის წარმოდგენილი სადაზღვევო პრემიების განახლებული გაანგარიშება?

თუ დამსაქმებელი აღმოაჩენს საგადასახადო ოფისში წარდგენილ გაანგარიშებაში, რომ ინფორმაცია არ არის ასახული ან არასრულად არის ასახული, აგრეთვე შეცდომები, რომლებიც იწვევს გადასახდელი სადაზღვევო პრემიის ოდენობის არასაკმარის შეფასებას, გადამხდელი ვალდებულია შეიტანოს საჭირო ცვლილებები გაანგარიშება და განახლებული გაანგარიშება წარუდგინოს საგადასახადო ორგანოს. განახლებული გამოთვლების წარდგენის პროცედურა დადგენილია ხელოვნებაში. 81 რუსეთის ფედერაციის საგადასახადო კოდექსი.შენიშვნა

შეცდომის (დამახინჯების) პერიოდში სადაზღვევო პრემიების თანხების გადაანგარიშებისას განახლებული გამოთვლები წარედგინება საგადასახადო ორგანოს იმ ფორმით, რომელიც მოქმედებდა ანგარიშსწორების (საანგარიშო) პერიოდში, რომლისთვისაც მოხდა სადაზღვევო პრემიების თანხების გადაანგარიშება. გაკეთებულია.

თუ აღმოჩენილმა შეცდომებმა არ გამოიწვია გადასახდელი სადაზღვევო პრემიის ოდენობის არასაკმარისი შეფასება, განახლებული გაანგარიშების წარდგენა გადამხდელის უფლებაა და არა ვალდებულება.

მორგებულ გაანგარიშებაში უნდა იყოს გათვალისწინებული შემდეგი:

- გაანგარიშების სექციები და მათ დანართები, რომლებიც გადამხდელმა ადრე წარუდგინა საგადასახადო ორგანოს (გარდა მე-3 ნაწილისა „დაზღვეული პირების შესახებ პერსონალიზებული ინფორმაცია“), მათში შეტანილი ცვლილებების გათვალისწინებით;

- გაანგარიშების სხვა მონაკვეთები და მათში დამატებების შეტანის შემთხვევაში დანართები;

- ნაწილი 3 „პერსონალიზებული ინფორმაცია დაზღვეული პირების შესახებ“ იმ პირებისთვის, რომლებთან დაკავშირებითაც ხდება ცვლილებები (დამატებები).

ასე რომ, 2017 წელს, ორგანიზაციები და ინდმეწარმეები, რომლებიც ახორციელებენ გადახდებს ფიზიკურ პირებზე, საგადასახადო სამსახურს წარუდგენენ სადაზღვევო პრემიის გამოთვლებს. ეს გაანგარიშება ცვლის ჩვეულებრივ ფორმებს RSV-1 და 4-FSS. დადგენილია გამოთვლების წარდგენის ერთი ვადა - არაუგვიანეს ბილინგის (საანგარიშო) პერიოდის მომდევნო თვის 30-ე დღე. გაანგარიშება შეიცავს როგორც სექციებს, ასევე დანართებს, რომლებიც სავალდებულოა ყველასთვის (სათაურის გვერდი, ნაწილი 1, დანართის 1.1 და 1.2 ქვესექციები 1-ლი ნაწილის, დანართი 2 განყოფილება 1, ნაწილი 3) და სექციები, ქვესექციები და დანართები, რომლებიც შევსებულია. მხოლოდ იმ შემთხვევაში, თუ დამსაქმებელმა შეასრულა შესაბამისი გადახდები ან გამოითვალა სადაზღვევო პრემიები შემცირებული ტარიფებით.

1. TIN და საგუშაგო.

მითითებულია შესაბამისი კოდები. TIN კოდის შესავსებად გათვალისწინებული ველი შეიცავს 12 ნაცნობს, ამიტომ იურიდიულმა პირებმა უნდა დააყენონ ტირეები ბოლო ორ ნაცნობს.

ინდივიდუალური მეწარმეები არ ავსებენ საგუშაგოს ველს. ორგანიზაციები მიუთითებენ საგუშაგოს თავად იურიდიული პირის ან მისი განყოფილების რეგისტრაციის ადგილზე.

2. შესწორების ნომერი.

თუ ფორმა პირველად არის წარდგენილი საანგარიშო პერიოდისთვის, ივსება კოდი „0-“. განახლებული ანგარიში წარედგინება იმ შემთხვევაში, თუ შეიცვალა ადრე შემოწმებისთვის წარდგენილი მონაცემები. ასეთ სიტუაციაში მითითებულია განახლებული გაანგარიშების სერიული ნომერი: „1-“, „2-“ და ა.შ.

3. ბილინგის პერიოდი. ბილინგის პერიოდის კოდი ივსება:

| კოდი | კოდიიურიდიული პირის ლიკვიდაციის (რეორგანიზაციის) დროს | კოდიინდივიდუალური მეწარმის (გლეხური მეურნეობის უფროსი) რეგისტრაციიდან მოხსნისას. | საანგარიშო პერიოდი |

| 21 | 51 | 83 | 1 მეოთხედი |

| 31 | 52 | 84 | ნახევარი წელი |

| 33 | 53 | 85 | 9 თვე |

| 34 | 90 | 86 | წელიწადი |

4. კალენდარული წელი. ივსება წელი, რომლის განმავლობაშიც ან რომლის შესახებაც არის მოცემული ინფორმაცია.

5. საგადასახადო ორგანოს კოდი.

შეყვანილია ფედერალური საგადასახადო სამსახურის ოთხნიშნა კოდი, რომელსაც ექვემდებარება გაანგარიშება. ამ კოდის პირველი ორი ციფრი არის რეგიონის ნომერი, ბოლო ორი ციფრი არის ინსპექტირების ნომერი. კოდი შეგიძლიათ გაიგოთ საგადასახადო ვებსაიტზე ამ ბმულის გამოყენებით.

6. კოდი რეგისტრაციის ადგილზე. დაზღვეულის ადგილმდებარეობის კოდი მითითებულია:

| კოდი | სახელი |

| საცხოვრებელ ადგილას: | |

| 112 | პირები, რომლებიც არ არიან ინდივიდუალური მეწარმეები |

| 120 | IP |

| 121 | ადვოკატი |

| 122 | ნოტარიუსი |

| 124 | გლეხური მეურნეობების ხელმძღვანელები |

| რეგისტრაციის ადგილზე: | |

| 214 | რუსული ორგანიზაცია |

| 217 | რუსული ორგანიზაციის მემკვიდრე |

| 222 | რუსული ორგანიზაციის OP |

| 238 | იურიდიული პირი – (ხელმძღვანელი) გლეხური მეურნეობა |

| 335 | უცხოური ორგანიზაციის OP რუსეთის ფედერაციაში |

| 350 | საერთაშორისო ორგანიზაცია რუსეთის ფედერაციაში |

7. იურიდიული პირის ან მისი ინდივიდუალური მეწარმის დასახელება (სრული სახელი, ინდივიდუალური მეწარმე; ფიზიკური პირი, რომელიც არ არის ინდივიდუალური მეწარმე)

შეავსეთ იურიდიული პირის სრული დასახელება, სრული დასახელება. ინდივიდუალური მეწარმე (პირი, რომელიც არ არის აღიარებული მეწარმედ).

8. OKVED კოდი 2. OKVED კოდების 2-ის ახალი დირექტორიადან უნდა მიუთითოთ დაზღვეულის ეკონომიკური საქმიანობის ტიპის კოდი.

9. რეორგანიზებული იურიდიული პირის რეორგანიზაციის (ლიკვიდაციის) ფორმა (კოდი) და TIN/KPP.

ივსება მხოლოდ კომპანიის ლიკვიდაციის (რეორგანიზაციის) შემდეგ. ასეთ შემთხვევებში მიუთითეთ სიტუაციის შესაბამისი კოდი, რომელიც წარმოიშვა პროცედურის No2 დანართიდან:

| კოდი | სახელი |

| 1 | კონვერტაცია |

| 2 | შერწყმა |

| 3 | განშორება |

| 4 | შერჩევა |

| 5 | შეერთება |

| 6 | განყოფილება ერთდროული შეერთებით |

| 7 | შერჩევა ერთდროული დანამატით |

| 0 | ლიკვიდაცია |

ვინაიდან ყველა სადაზღვევო პრემია, გარდა პროფესიული გადასახადებისა. დაავადებები, 2019 წელს გადავა ფედერალური საგადასახადო სამსახურის იურისდიქციაში, მათი გადახდა პირდაპირ საგადასახადო ორგანოებს მოუწევთ. მაგრამ მეწარმეებს მაინც მოუწევთ გარკვეული სახის ანგარიშგების წარდგენა ფონდებში. იმის გამო, რომ გადახდები განხორციელდება საგადასახადო ორგანოებში, ხოლო ინფორმაციის უწყებათაშორისი გაცვლა არ არის განსაკუთრებით განვითარებული, საგადასახადო ორგანოებმა საკუთარი მუშაობის გასამარტივებლად წარმოადგინეს ახალი ტიპის საანგარიშგებო დოკუმენტი, რომელსაც 2019 წელს უწოდა სადაზღვევო შენატანების ერთიანი გაანგარიშება.

აღსანიშნავია, რომ პრეფიქსი "ერთჯერადი" გამოჩნდა ბუღალტერებისგან, რადგან ამ ტიპის ანგარიშგება აერთიანებდა ყველა სახის შენატანს დაზღვევის მიზნით.

შეგიძლიათ ჩამოტვირთოთ სადაზღვევო პრემიის „ერთჯერადი“ გაანგარიშების ფორმა PDF ფორმატში. ეს ფორმა KND 1151111 ფორმის მიხედვით შეიცავს აბსოლუტურად ყველა განყოფილებას და შესაძლო განაცხადს.

ყველა პირი, რომელიც დაკავებულია ბიზნესით, ისევე როგორც ორგანიზაციები, რომლებიც იხდიან სადაზღვევო პრემიას, ვალდებულნი არიან წარმოადგინონ საანგარიშგებო დოკუმენტი.

უნდა გვახსოვდეს, რომ მეწარმეები, რომლებსაც არ ჰყავთ თანამშრომლები, იხდიან სადაზღვევო პრემიას მხოლოდ საკუთარი თავისთვის. მათთვის შეღავათები იწყება მაშინ, როდესაც გადახდები გარკვეულ ოდენობას მიაღწევს. რის შემდეგაც შენატანები ან შეჩერებულია ან იხდიან შემცირებულ განაკვეთს.

თუ მეწარმეს ჰყავს თანამშრომლები, მაშინ ის ვალდებულია გადაიხადოს მათთვის სადაზღვევო პრემია. მნიშვნელოვანი პუნქტია ის ფაქტი, რომ სხვადასხვა BCC გამოყენებული იქნება შენატანების გადასახდელად თქვენთვის და თქვენი თანამშრომლისთვის.

ორგანიზაციები ასევე მოქმედებენ როგორც დამზღვევი მათი თანამშრომლებისთვის. ისინი გადასახადს იხდიან ხელფასისა და სხვა შეღავათების მიხედვით, რომლებსაც თანამშრომელი იღებს სამუშაო ადგილიდან. უნდა აღინიშნოს, რომ არც მეწარმეს და არც ორგანიზაციას არ აქვს უფლება თანამშრომლებისთვის გადასახადები გამოქვითოს მათი მუშაკების ხელფასიდან.

თუ ბიზნეს სუბიექტის პერსონალი აღემატება ადამიანთა საშუალო სტატისტიკურ რაოდენობას, მაშინ ანგარიშის წარდგენა საჭიროა ელექტრონული ფორმატით.

როგორ შეავსოთ დოკუმენტი

2019 წლის სადაზღვევო პრემიების ერთიანი გაანგარიშების ფორმა გთავაზობთ სამი განყოფილების შევსებას, ასევე სათაურის გვერდს.

- სათაურის გვერდისტანდარტული იგი შეიცავს ზოგად ინფორმაციას ორგანიზაციის ან ინდივიდუალური მეწარმის შესახებ.

- პირველ განყოფილებაშიყველა ანგარიშსწორების პროცესი განხორციელდება დაზღვეულის მიერ შეტანილი შენატანებისთვის. ეს განყოფილება არის ყველაზე მოცულობითი და მოითხოვს პირის მიერ სადაზღვევო პრემიის თანხების გამოთვლის პრინციპების მაქსიმალურ ცოდნას. იგი ეძღვნება „შემაჯამებელ მონაცემებს სადაზღვევო პრემიის გადამხდელის ვალდებულებების შესახებ“.

- მეორე განყოფილებაშენატანების გადამხდელებს უზრუნველყოფს პირი, რომელიც არის მეურნეობის ან გლეხური ტიპის საწარმოს ხელმძღვანელი. ის ყოველთვის არ შეივსება ყველას მიერ.

- მესამე განყოფილებაშიშეიცავს ინფორმაციას დაზღვეული პირების და მათზე გადახდების შესახებ. ეს არის ინფორმაცია თითოეული ინდივიდისთვის, ვისთვისაც გადაიხდება სადაზღვევო პრემია.

მეწარმემ უნდა გაითვალისწინოს, რომ თუ ყველა თანამშრომლის საშუალო რაოდენობა, რომლებთანაც გადაიხადეს გადახდა ამ საანგარიშო პერიოდში, აღემატება ადამიანთა რაოდენობას, მაშინ ანგარიში უნდა იყოს წარმოდგენილი ელექტრონულ ფორმატში. თუ ეს რიცხვი ნაკლებია, მაშინ ქაღალდის სახით. სხვათა შორის, საანგარიშო დოკუმენტი შეიძლება მიიტანოთ ფედერალურ საგადასახადო სამსახურში რეგისტრაციის ადგილზე ან გაგზავნოთ ფოსტით.

სადაზღვევო პრემიის გაანგარიშების შევსების ნიმუში და მაგალითი (KND 1151111)

შეგიძლიათ გადმოწეროთ შევსების მაგალითი PDF ფორმატში ან იხილოთ ქვემოთ მოცემულ სურათებში.

სათაურის გვერდი

ნაწილი 1

ჩვენს შემთხვევაში, არ არსებობს მე-2 სექცია, რადგან ორგანიზაცია არ არის ფერმა.

განყოფილება 3

ზოგადი მოთხოვნები სადაზღვევო პრემიის ერთი გაანგარიშების შევსებისთვის

პირველი წლიური კვარტლის ანგარიშების წარდგენა, ანუ ერთიანი გაანგარიშების წარდგენა საგადასახადო ორგანოებს პირველად საჭიროა 04/30/2019-მდე.

ფორმის შევსება შეუძლია თავად მეწარმეს ან მის მიერ დანიშნულ პასუხისმგებელ პირს. შევსებისას თქვენ უნდა შეასრულოთ შემდეგი მოთხოვნები:

- ფორმის შესავსებად, თქვენ უნდა გამოიყენოთ ლურჯი, მეწამული ან შავი მელანი.

- ტექსტური ველის შესავსებად თქვენ უნდა გამოიყენოთ დაბეჭდილი დიდი ასოები. განმცხადებელს ასევე აქვს უფლება შექმნას და შეავსოს ფორმა კომპიუტერულ ფორმატში.

- გვერდის ნუმერაცია უწყვეტია. პირველი გვერდი ითვლება სატიტულო ფურცლად და დანომრილია როგორც 001. მეხუთე, მაგალითად, როგორც 005, ხოლო მეცამეტე - 013.

- ველები ივსება მარცხნიდან მარჯვნივ.

- ფულადი ერთეულები ნაჩვენებია რუბლისა და კაპეკის გამოყენებით. თუ თანხის ინდიკატორი არ არის შეყვანილი, მაშინ შეიტანება ნული, თუ რომელიმე სხვა მაჩვენებელი არის ტირე.

- დაუშვებელია კორექტორთან შესწორება, ფურცლის ორივე მხარეს დაბეჭდვა ან გვერდების შეკვრა, რის შედეგადაც ისინი შეიძლება დაზიანდეს. ამასთან, სადაზღვევო პრემიების ერთიანი გაანგარიშების 2019 ფორმა მსგავსია სხვა სახის საანგარიშგებო დოკუმენტაციისა.

უყურეთ ასევე ვიდეოს ახალი მოხსენების ფორმის შესახებ:

დარღვევები და პასუხისმგებლობა

ანგარიშის დროულად წარუდგენლობა გამოიწვევს დაჯარიმებას 200 რუბლის ოდენობით თითოეული არ წარდგენილი ფორმისთვის. თუ თქვენ ვერ წარადგენთ თქვენს წლიურ ანგარიშს დროულად, ჯარიმა შეიძლება შეადგენდეს საჭირო შენატანების ოდენობის 5%-ს. არსებობს დამაზუსტებელი დებულებები, რომ ეს ჯარიმა არ უნდა აღემატებოდეს შემოსავლის 30%-ს, მაგრამ არ უნდა იყოს 1000 რუბლზე ნაკლები.

საგადასახადო ორგანომ შეიძლება აღიაროს ანგარიში წარუდგენლად, თუ შენატანების გამოთვლილი თანხა არ შეესაბამება იმ თანხას, რომელიც ყალიბდება თითოეული ცალკეული პირისთვის სადაზღვევო თანხების გაერთიანებისას. ამ შემთხვევაში ისინი აცნობებენ მეწარმეს, რომ ანგარიში არ მიიღება განსახილველად და ის, თავის მხრივ, იღებს ვალდებულებას ხუთი დღის ვადაში წარადგინოს სწორი ფორმა.

თუ თქვენი საქმიანობის მსვლელობისას მოხდა შეცდომა უკვე წარდგენილ ანგარიშში, თქვენ უნდა წარუდგინოთ დამაზუსტებელი დოკუმენტი საგადასახადო ორგანოებს რაც შეიძლება მალე.

სადაზღვევო პრემიის გაანგარიშება საგადასახადო ორგანოს ყოველკვარტალურად წარუდგენს ყველა დამსაქმებელს. ამ სტატიაში ჩვენ გეტყვით, ვინ უნდა წარადგინოს იგი, სად მივიღოთ გაანგარიშების ფორმა, წარდგენის ვადები, სად და როგორ ხდება ეს გაანგარიშება.

ვინ უნდა წარადგინოს გაანგარიშება?

- დამსაქმებლები (ორგანიზაციები და ინდივიდუალური მეწარმეები),

- გლეხური მეურნეობების ხელმძღვანელები

ინდივიდუალური მეწარმეები, რომლებსაც არ ჰყავთ თანამშრომლები, ანგარიშგდებიან სადაზღვევო პრემიების შესახებ არ წარმოადგენ.

სად შემიძლია მივიღო გადახდის ფორმა?

სადაზღვევო პრემიის გამოთვლის ფორმა და შევსების წესი დამტკიცდა ფედერალური საგადასახადო სამსახურის 2016 წლის 10 ოქტომბრის No ММВ-7-11/551 ბრძანებით. საგადასახადო დოკუმენტის კოდი (TDC) გაანგარიშებისთვის არის 1151111.

დარიცხვების, გადახდების და შენატანების შესახებ ზოგადი ინფორმაციის გარდა, გაანგარიშება მოიცავს პერსონალიზებულ ინფორმაციას დაზღვეული პირების შესახებ, ასევე სარგებლისა და შემცირებული ტარიფების გაანგარიშებას.

გაანგარიშების ვადები?

დამსაქმებლებისთვის თვის 30პირველი კვარტლის, ნახევარი წლის, ცხრა თვის და წლის შემდეგ. ვადა გაგრძელდება პირველ სამუშაო დღეს, თუ 30-ე მოდის შაბათ-კვირას ან დღესასწაულზე.

გლეხური მეურნეობების ხელმძღვანელებიწარადგინოს გაანგარიშება ყოველწლიურად გასული საანგარიშო პერიოდის მომდევნო წლის 30 იანვრამდე.

სადაზღვევო პრემიის გაანგარიშების წარდგენის ვადების დარღვევის შემთხვევაში თანამდებობის პირებს შეუძლიათ დააკისრონ ჯარიმა დროულად გადაუხდელი სადაზღვევო პრემიის ოდენობის 5%-ის ოდენობით, გადასახდელი გაანგარიშების საფუძველზე, დაგვიანების ყოველი თვისთვის. წარდგენისას, მაგრამ არაუმეტეს მითითებული თანხის 30%-ისა და არანაკლებ 1000 რუბლი.

სად უნდა წარვადგინო ჩემი ინვოისი?

გადასახადები სადაზღვევო პრემიებზე იგზავნება საგადასახადო ორგანო:

- ორგანიზაციის ან ცალკეული განყოფილების ადგილას, რომელიც ახორციელებს გადახდებს ფიზიკურ პირებზე,

- ინდივიდუალური მეწარმის საცხოვრებელ ადგილას,

- გლეხური მეურნეობის უფროსის რეგისტრაციის ადგილზე.

- ვ ელექტრონულ ფორმატში საშუალო რიცხვი აღემატება 25 ადამიანი;

- თუ დასაქმებულთა რაოდენობა 25 ან ნაკლებია, მაშინ დამზღვევი თავად წყვეტს, როგორ წარადგინოს გაანგარიშება: ელექტრონულად ან ქაღალდზე.

დოკუმენტების წარდგენისას ელექტრონულ ფორმატში სერტიფიცირების ცენტრი CBUდა გამოიყენეთ იგი ერთი წლის განმავლობაში საგადასახადო ორგანოებში, საპენსიო ფონდში (PFR), სოციალური დაზღვევის ფონდში (FSS) და ა.შ.

სადაზღვევო პრემიების გაანგარიშების ელექტრონული ფორმით წარდგენის პროცედურის შეუსრულებლობისათვის საგადასახადო ორგანოს შეუძლია დააკისროს ჯარიმა 200 მანეთი.

● სადაზღვევო პრემიების განახლებული გაანგარიშება● სადაზღვევო პრემიის გადახდა

●ანგარიშგება სადაზღვევო პრემიებზე

● გლეხური მეურნეობების სადაზღვევო პრემიები

სადაზღვევო პრემიის გაანგარიშება საგადასახადო ორგანოს ყოველკვარტალურად წარუდგენს ყველა დამსაქმებელს. ამ სტატიაში ჩვენ გეტყვით, ვინ უნდა წარადგინოს იგი, სად მივიღოთ გაანგარიშების ფორმა, წარდგენის ვადები, სად და როგორ ხდება ეს გაანგარიშება.

ვინ უნდა წარადგინოს გაანგარიშება?

ინდივიდუალური მეწარმეები, რომლებსაც არ ჰყავთ თანამშრომლები, ანგარიშგდებიან სადაზღვევო პრემიების შესახებ არ წარმოადგენ.

სად შემიძლია მივიღო გადახდის ფორმა?

სადაზღვევო პრემიის გამოთვლის ფორმა და შევსების წესი დამტკიცდა ფედერალური საგადასახადო სამსახურის 2016 წლის 10 ოქტომბრის No ММВ-7-11/551 ბრძანებით. საგადასახადო დოკუმენტის კოდი (TDC) გაანგარიშებისთვის არის 1151111.

დარიცხვების, გადახდების და შენატანების შესახებ ზოგადი ინფორმაციის გარდა, გაანგარიშება მოიცავს პერსონალიზებულ ინფორმაციას დაზღვეული პირების შესახებ, ასევე სარგებლისა და შემცირებული ტარიფების გაანგარიშებას.

გაანგარიშების ვადები?

დამსაქმებლებისთვისგადახდები უნდა იყოს წარმოდგენილი კვარტალურად არაუგვიანეს თვის 30პირველი კვარტლის, ნახევარი წლის, ცხრა თვის და წლის შემდეგ. ვადა გაგრძელდება პირველ სამუშაო დღეს, თუ 30-ე მოდის შაბათ-კვირას ან დღესასწაულზე.

გლეხური მეურნეობების ხელმძღვანელებიწარადგინოს გაანგარიშება ყოველწლიურად გასული საანგარიშო პერიოდის მომდევნო წლის 30 იანვრამდე.

სადაზღვევო პრემიის გაანგარიშების წარდგენის ვადების დარღვევის შემთხვევაში თანამდებობის პირებს შეუძლიათ დააკისრონ ჯარიმა დროულად გადაუხდელი სადაზღვევო პრემიის ოდენობის 5%-ის ოდენობით, გადასახდელი გაანგარიშების საფუძველზე, დაგვიანების ყოველი თვისთვის. წარდგენისას, მაგრამ არაუმეტეს მითითებული თანხის 30%-ისა და არანაკლებ 1000 რუბლი.

სად უნდა წარვადგინო ჩემი ინვოისი?

გადასახადები სადაზღვევო პრემიებზე იგზავნება საგადასახადო ორგანო:

- ორგანიზაციის ან ცალკეული განყოფილების ადგილას, რომელიც ახორციელებს გადახდებს ფიზიკურ პირებზე,

- ინდივიდუალური მეწარმის საცხოვრებელ ადგილას,

- გლეხური მეურნეობის უფროსის რეგისტრაციის ადგილზე.

როგორ შემიძლია გადავიტანო გადახდა?

- ვ ელექტრონულ ფორმატშიგათვლები სადაზღვევო პრემიებზე წარდგენილია დამსაქმებლების მიერ, რომლებსაც აქვთ საშუალო რიცხვი აღემატება 25 ადამიანი;

- თუ დასაქმებულთა რაოდენობა 25 ან ნაკლებია, მაშინ დამზღვევი თავად წყვეტს, როგორ წარადგინოს გაანგარიშება: ელექტრონულად ან ქაღალდზე.

დოკუმენტების წარდგენისას ელექტრონულ ფორმატშისატელეკომუნიკაციო არხებით (ინტერნეტის საშუალებით) საჭიროა ხელმომწერის გაძლიერებული კვალიფიციური ელექტრონული ხელმოწერა (EDS). შეგიძლიათ შეიძინოთ EDS აქ სერტიფიცირების ცენტრი CBUდა გამოიყენეთ იგი ერთი წლის განმავლობაში საგადასახადო ორგანოებში, საპენსიო ფონდში (PFR), სოციალური დაზღვევის ფონდში (FSS) და ა.შ.

სადაზღვევო პრემიების გაანგარიშების ელექტრონული ფორმით წარდგენის პროცედურის შეუსრულებლობისათვის საგადასახადო ორგანოს შეუძლია დააკისროს ჯარიმა 200 მანეთი.

● სადაზღვევო პრემიის გადახდა

● ანგარიშგება სადაზღვევო პრემიების შესახებ

● გლეხური მეურნეობის სადაზღვევო პრემიები

ყველა ორგანიზაციას და ინდმეწარმეს (მზღვეველს) პირველად მოუწევს 2017 წლის პირველი კვარტლის სადაზღვევო პრემიის (DAM) ახალი გაანგარიშების შევსება. როგორ შევქმნათ ახალი გაანგარიშება? როდის უნდა მივაწოდო ის ფედერალურ საგადასახადო სამსახურს? როგორ მივმართოთ ორგანიზაციებს, რომლებიც იყენებენ გამარტივებულ საგადასახადო სისტემას, რომლებიც იყენებენ სადაზღვევო პრემიის შემცირებულ განაკვეთებს? ამ სტატიაში მოცემულია ინსტრუქციები სადაზღვევო პრემიების ახალი გაანგარიშების შევსებისთვის და ასევე შეიცავს 2017 წლის 1-ლი კვარტლის DAM-ის ნიმუშს, რომელიც შევსებულია კონკრეტული მაგალითის გამოყენებით.

ცვლილებები სადაზღვევო პრემიების ანგარიშგებაში 2017 წლიდან

2017 წლიდან დამსაქმებლები სერიოზულ ცვლილებებს განიცდიან: საპენსიო, სამედიცინო და შენატანები ინვალიდობის შემთხვევაში და სამშობიაროსთან დაკავშირებით (გარდა დაზიანებების შენატანებისა) გადავიდა რუსეთის ფედერაციის საპენსიო ფონდიდან ფედერალური საგადასახადო სამსახურის კონტროლის ქვეშ. ამასთან დაკავშირებით ფედერალური საგადასახადო სამსახურის 10.10.2016 წლის ბრძანება No. საკუთარი ბიზნესის (IP) მფლობელები, რომლებსაც ჰყავთ მუშები.

სადაზღვევო პრემიების ახალი ერთიანი გაანგარიშება არის დოკუმენტი, რომელმაც ერთდროულად შეცვალა RSV-1, 4-FSS, RSV-2 და RV-3 გამოთვლები. საგადასახადო მოხელეები ადგენენ სამ ძირითად მიზანს, რისთვისაც შემოვიდა ახალი ანგარიშგება:

- ბიზნესზე ადმინისტრაციული ტვირთის შემცირება მარეგულირებელი ორგანოების რაოდენობის შემცირებით;

- ანგარიშგების ოპტიმიზაცია;

- ინსპექტირების ხარისხის გაუმჯობესება.

შეგიძლიათ მეტი შეიტყოთ 2017 წლიდან მოხსენებაში ცვლილებების შესახებ ჩვენი მასალებიდან: "", "".

ახალი გაანგარიშების წარდგენის მეთოდები და ვადები

ტერიტორიულ საგადასახადო სამსახურს უნდა წარედგინოს ახალი საანგარიშგებო დოკუმენტი. ამის გაკეთება შეგიძლიათ ორი გზით:

2017 წელს სადაზღვევო პრემიების ახალი გაანგარიშების წარდგენის ბოლო ვადაა საანგარიშო პერიოდის მომდევნო თვის 30-ე დღემდე:

2016 წელს სადაზღვევო პრემიებზე გაანგარიშების წარდგენის მეთოდმა (RSV-1) გავლენა მოახდინა ანგარიშების წარდგენის დასაშვებ ვადაზე. მათ, ვინც ელექტრონულად აცხადებენ, კიდევ 5 დღე ჰქონდათ RSV-1-ის წარდგენისთვის. ამრიგად, კანონმდებლებმა აშკარად მოუწოდეს დამსაქმებლებს გადაერთონ ელექტრონულ მოხსენებაზე. მაგრამ 2017 წელს ასეთი მიდგომა არ არსებობს. ყველა გადასახადის გადამხდელისთვის განისაზღვრა ერთიანი ვადა: სადაზღვევო პრემიის გამოთვლები ყველა წარდგენილია საანგარიშო პერიოდის მომდევნო თვის 30 დღემდე.

სადაზღვევო პრემიების გამოთვლების შემადგენლობა

2017 წელს სადაზღვევო პრემიების გაანგარიშების შემადგენლობა ასეთია:

- სათაურის გვერდი;

- ფურცელი იმ პირებისთვის, რომლებსაც არ აქვთ ინდივიდუალური მეწარმის სტატუსი;

- განყოფილება No1, რომელიც მოიცავს 10 განაცხადს;

- ნაწილი No2, დამატებულია ერთი დანართი;

- განყოფილება No3 – შეიცავს პერსონალურ ინფორმაციას იმ პირების შესახებ, ვისთვისაც დაზღვეული აკეთებს შენატანებს.

თავიდან შეიძლება ჩანდეს, რომ სადაზღვევო პრემიების ახალი გაანგარიშება ძალიან დიდია - მხოლოდ 1-ლი განყოფილების 10 დანართია! თუმცა, არ არის საჭირო შიში. 2017 წლის 1-ლი კვარტლის სადაზღვევო პრემიების გაანგარიშების ფარგლებში ყველა განყოფილებისა და განაცხადის შევსება და წარდგენა აუცილებელი არ არის. ქვემოთ მოყვანილი ცხრილი დაგეხმარებათ ზუსტად გაერკვნენ, თუ რომელი სექციები უნდა შეიქმნას ახალი გაანგარიშებით და წარედგინოთ შემოწმებას:

| სადაზღვევო პრემიის გაანგარიშების რომელი განყოფილებები უნდა შეივსოს? | |

|---|---|

| საანგარიშო ფურცელი (ან სექცია) | ვინც ადგენს |

| სათაურის გვერდი | ყველა დაზღვეული |

| ფურცელი "ინფორმაცია ფიზიკური პირის შესახებ, რომელიც არ არის ინდივიდუალური მეწარმე" | ფიზიკური პირები, რომლებიც არ არიან ინდივიდუალური მეწარმეები, თუ მათ არ მიუთითეს მათი TIN გაანგარიშებაში |

| ნაწილი 1, 1.1 და 1.2 დანართების 1-ლი და მე-2 ნაწილის მე-3 ნაწილის ქვეპუნქტები. | ყველა ორგანიზაცია და ინდმეწარმე, რომლებმაც შემოსავალი გადაუხადეს ფიზიკურ პირებს 2017 წლის I კვარტალში |

| სექცია 2 და დანართი 1 მე-2 ნაწილის | გლეხური მეურნეობების ხელმძღვანელები |

| 1-ლი ნაწილის 1 დანართის 1.3.1, 1.3.2, 1.4 ქვეპუნქტები | ორგანიზაციები და ინდივიდუალური მეწარმეები, რომლებიც გადარიცხავენ სადაზღვევო პრემიებს დამატებითი ტარიფებით |

| დანართები 5 - 8 განყოფილებაში 1 | ორგანიზაციები და ინდივიდუალური მეწარმეები, რომლებიც იყენებენ შემცირებულ ტარიფებს (მაგალითად, შეღავათიანი აქტივობების განხორციელება გამარტივებულ საგადასახადო სისტემაზე) |

| 1-ლი ნაწილის დანართი 9 | ორგანიზაციები და ინდივიდუალური მეწარმეები, რომლებმაც შემოსავალი გადაუხადეს რუსეთის ფედერაციაში დროებით მყოფ უცხოელ თანამშრომლებს ან მოქალაქეობის არმქონე თანამშრომლებს 2017 წლის I კვარტალში. |

| 1-ლი ნაწილის დანართი 10 | ორგანიზაციები და ინდივიდუალური მეწარმეები, რომლებმაც შემოსავალი გადაუხადეს სტუდენტურ გუნდებში მომუშავე სტუდენტებს 2017 წლის I კვარტალში |

| დანართები 3 და 4 1-ლი ნაწილის | ორგანიზაციები და ინდივიდუალური მეწარმეები, რომლებმაც გადაიხადეს საავადმყოფოს დახმარება, ბავშვის შემწეობა და ა.შ. |

2017 წლის პირველი კვარტლის სადაზღვევო პრემიის გაანგარიშების შევსება: წესები

2017 წლის 1-ლი კვარტლის სადაზღვევო პრემიების ერთიანი გაანგარიშების შედგენისას გამოიყენეთ სადაზღვევო პრემიის ბარათი, რომელიც ასახავს 2017 წელს ფიზიკურ პირებზე დარიცხულ და გადახდილ გადახდებსა და ჯილდოებს. იხილეთ "".

რუსეთის ფედერაციის საგადასახადო კოდექსის 422-ე მუხლში წარმოდგენილი დაუბეგრავი გადასახდელების ჩამონათვალის გათვალისწინებით, ბუღალტერმა, კერძოდ, უნდა განსაზღვროს სადაზღვევო პრემიის ბაზა და განახორციელოს საჭირო გამოთვლები. შედეგები შეიტანება შესაბამის გამოთვლის ველებში. Სმ. " ".

როგორც უკვე ვთქვით, თქვენ უნდა შეავსოთ სადაზღვევო პრემიის გაანგარიშება 2017 წელს ფედერალური საგადასახადო სამსახურის 2016 წლის 10 ოქტომბრის No ММВ-7-11/551 ბრძანებით დამტკიცებული ფორმის გამოყენებით 7-ის დაცვით. ძირითადი წესები, რომლებიც დამტკიცებულია იმავე დოკუმენტით:

- თითოეული ველი განკუთვნილია კონკრეტული ინდიკატორისთვის და არ შეიძლება დაემატოს სხვა ინფორმაციას;

- გვერდების ფორმატირება ხდება შესაბამის უჯრებში: „001“, „002“... „033“;

- ათობითი წილადისთვის გამოყოფილია ორი ველი: პირველი შეიცავს მთელ ნაწილს, ხოლო მეორე შეიცავს ნარჩენს;

- ტექსტის ველები ივსება მარცხნიდან მარჯვნივ, პირველი ფანჯრიდან დაწყებული;

- ღირებულების ინდიკატორები მითითებულია რუბლებში და კაპიკებში, გამოყოფილი წერტილით;

- კომპიუტერზე დოკუმენტის შევსებისას გამოიყენეთ Courier New შრიფტი (16-18 ქულა);

- რაოდენობრივი და ჯამური ინდიკატორების ველებში ჩასვით „0“ („ნულოვანი“). სხვა შემთხვევებში, მაგალითად, როდესაც არ არის ტექსტის ინდიკატორები, ჩადეთ ტირე ველში სიმბოლოების ყველა სივრცეში. თუმცა, კომპიუტერზე გაანგარიშების შევსებისას, თქვენ არ გჭირდებათ ცარიელ უჯრედებში ნულების და ტირეების ჩასმა.

ახლა მოდით გადავხედოთ თითოეული განყოფილებისა და დანართების შევსების პროცედურას 2017 წლის 1-ლი კვარტლის სადაზღვევო პრემიების გამოთვლების გენერირების მაგალითების გამოყენებით.

სათაურის გვერდი

სათაურის გვერდი შეიცავს ველებს, რომლებიც უნდა შეავსონ გადამხდელმა და საგადასახადო ორგანოს თანამშრომელმა. ორგანიზაციის ან ინდივიდუალური მეწარმის ბუღალტერი შეაქვს ინფორმაციას შემდეგი სტრიქონებით:

TIN და საგუშაგო

გადასახადის გადამხდელის საიდენტიფიკაციო ნომერი - მიუთითეთ იურიდიული, ინდივიდუალური მეწარმის ან ფიზიკური პირის ფედერალურ საგადასახადო სამსახურში რეგისტრაციის მოწმობის შესაბამისად. ორგანიზაციებს ენიჭებათ 10-ნიშნა კოდი, ასე რომ ჩადეთ ტირე ბოლო ორ უჯრედში (თუ ანგარიშს ქმნით „ქაღალდზე“):

საგუშაგოს მნიშვნელობა - ჩაწერეთ იურიდიული პირის სარეგისტრაციო დოკუმენტის შესაბამისად. ინდივიდუალური მეწარმეები ათავსებენ ტირეებს „გამშვები პუნქტის“ ველში (ან ტოვებენ მას ცარიელი, თუ გაანგარიშება შევსებულია კომპიუტერზე ელექტრონულად წარდგენისთვის).

შესწორების ნომერი

განათავსეთ კორექტირების ნომერი 2017 წლის 1-ლი კვარტლის გაანგარიშების სათაურ გვერდზე მხოლოდ დამაზუსტებელი გაანგარიშების წარდგენისას. თუ დოკუმენტს ავსებთ და პირველად წარადგენთ საგადასახადო ოფისში, მაშინ მიუთითეთ ნიშანი „0 – -“.

ანგარიშსწორების (საანგარიშო) პერიოდი

სათაურის გვერდზე ამ ველში შეიყვანეთ კოდი, რომელიც ახასიათებს დროის კონკრეტულ პერიოდს, რომლისთვისაც არის წარდგენილი ანგარიში. 2017 წლის I კვარტლის გაანგარიშებისას შეიყვანეთ კოდი 21.

ფედერალური საგადასახადო სამსახურის კოდი

ამ ველში თქვენ უნდა მონიშნოთ ფედერალური საგადასახადო სამსახურის კოდი, რომელსაც აგზავნით ანგარიშებს 2017 წლის 1-ლი კვარტლისთვის. თქვენ შეგიძლიათ გაიგოთ ღირებულება კონკრეტული რეგიონისთვის ფედერალური საგადასახადო სამსახურის ვებსაიტზე, ოფიციალური სერვისის გამოყენებით.

მიწოდების ადგილის კოდი

როგორც ეს კოდი, აჩვენეთ ციფრული მნიშვნელობა, რომელიც მიუთითებს ფედერალური საგადასახადო სამსახურის საკუთრებაში, რომელსაც DAM წარედგინა 2017 წლის 1-ლი კვარტლისთვის. გამოყენებული კოდები მოცემულია ცხრილში:

სახელი

სატიტულო ფურცელზე დოკუმენტების შესაბამისად, შემოკლებების გარეშე მიუთითეთ ორგანიზაციის დასახელება ან ინდივიდუალური მეწარმის სრული დასახელება. დატოვეთ ერთი თავისუფალი უჯრედი სიტყვებს შორის.

რეორგანიზაციის ან ლიკვიდაციის ფორმა

ამ სფეროს მნიშვნელობა დამოკიდებულია კონკრეტულ სიტუაციაზე, რომელშიც იმყოფება ორგანიზაცია. შესაძლებელია შემდეგი მნიშვნელობების მიღება:

OKVED კოდები

ველში „ეკონომიკური საქმიანობის სახეობის კოდი OKVED2 კლასიფიკატორის მიხედვით“ მიუთითეთ კოდი ეკონომიკური საქმიანობის სახეობების რუსულენოვანი კლასიფიკატორის მიხედვით. თქვენ არ შეგიძლიათ შეიყვანოთ „ძველი“ OKVED კოდები 2017 წლის პირველი კვარტლის DAM-ის გაანგარიშებაში.

ინფორმაციის სანდოობა და სისრულე

2017 წლის 1-ლი კვარტლის სადაზღვევო პრემიების გაანგარიშებისას ინფორმაციის სიზუსტისა და სისრულის დადასტურება - ეს ინფორმაცია აუცილებელია საგადასახადო ორგანოებისთვის. სატიტულო გვერდის სპეციალურ ველებში ჩაწერეთ დამზღვევის დასახელება, მიუთითეთ გაანგარიშების თარიღი და მოაწერეთ ხელი. თუ გაანგარიშება წარდგენილია წარმომადგენლის მიერ, მაშინ ანგარიშს უნდა დაერთოს უფლებამოსილების დამადასტურებელი დოკუმენტური ასლი. სავარაუდოდ, კითხვები არ წარმოიქმნება სათაურის გვერდის დარჩენილი უჯრედების დიზაინთან დაკავშირებით. მაგრამ თუ ეჭვი გეპარებათ, მიმართეთ დასრულებულ ნიმუშს:

დანართი 1: საპენსიო და სამედიცინო შენატანების გაანგარიშება

1-ლი ნაწილის დანართში 1 ასახეთ სადაზღვევო პრემიების გაანგარიშება საპენსიო და ჯანმრთელობის დაზღვევისთვის, ასევე იმ დაზღვეულთა რაოდენობა, რომელთა გადასახდელებშიც დარიცხული იყო შენატანები. ეს აპლიკაცია შედგება ოთხი ქვესექციისგან:

- ქვეპუნქტი 1.1 „სავალდებულო საპენსიო დაზღვევის სადაზღვევო შენატანების თანხების გაანგარიშება“;

- ქვეპუნქტი 1.2 „სავალდებულო ჯანმრთელობის დაზღვევის სადაზღვევო პრემიის გაანგარიშება“;

- ქვესექცია 1.3 „სავალდებულო საპენსიო დაზღვევის სადაზღვევო შენატანების ოდენობის გაანგარიშება დამატებითი განაკვეთით რუსეთის ფედერაციის საგადასახადო კოდექსის 428-ე მუხლით განსაზღვრული სადაზღვევო პრემიის გადამხდელთა გარკვეული კატეგორიისთვის“;

- ქვეპუნქტი 1.4 „სამოქალაქო ავიაციის საჰაერო ხომალდის ფრენის ეკიპაჟის წევრების, აგრეთვე ქვანახშირის მრეწველობის ორგანიზაციების ცალკეული კატეგორიის თანამშრომლებისთვის დამატებითი სოციალური უზრუნველყოფის სადაზღვევო შენატანების ოდენობის გაანგარიშება“.

პირველი ორი ქვეპუნქტი უნდა შეავსოს ყველა იმ პირმა, რომელიც უზრუნველყოფს სადაზღვევო პრემიების გაანგარიშებას 2017 წელს. ჩამოაყალიბეთ 1.1 და 1.2 ქვეპუნქტების ინდიკატორები 2017 წლის დასაწყისიდან. საჭიროების შემთხვევაში: გააკეთეთ "ავარია" 2017 წლის იანვარში, თებერვალსა და მარტში. მოდით შევხედოთ ამ განყოფილებების ძირითადი ველების შევსების თავისებურებებს და მოვიყვანოთ მაგალითები.

ქვეპუნქტი 1.1: საპენსიო შენატანები

1-ლი ნაწილის დანართის 1.1 ქვეთავში შეიყვანეთ მონაცემები დასაბეგრი ბაზის გაანგარიშებისა და სავალდებულო საპენსიო დაზღვევის სადაზღვევო შენატანების ოდენობის შესახებ. ასევე მიუთითეთ შესაძლო გადამხდელის სატარიფო კოდი:

ჩვენ განვმარტავთ ამ განყოფილების ძირითადი ხაზების შევსების თავისებურებებს, როგორც 2017 წლის 1 კვარტლის სადაზღვევო პრემიების გაანგარიშების ნაწილს ცხრილში და დავამატებთ ნიმუშს:

| 1.1 ქვეპუნქტის სტრიქონების შევსება | |

|---|---|

| ქვესექცია 1.1 | შევსება |

| 010 | 2017 წლის დასაწყისიდან სავალდებულო საპენსიო დაზღვევის ქვეშ მყოფ დაზღვეულთა საერთო რაოდენობა (იანვრის, თებერვლისა და მარტის მიხედვით). |

| 020 | იმ პირთა რაოდენობა, რომელთა გადასახდელებიდანაც დაგიანგარიშეთ საპენსიო დაზღვევის შენატანები 2017 წლის 1 იანვრიდან 2017 წლის 31 მარტამდე. |

| 021 | იმ პირთა რაოდენობა 020 ხაზიდან, რომელთა გადასახდელებმა გადააჭარბა საპენსიო შენატანების გამოთვლის მაქსიმალურ ბაზას. 2017 წელს ეს თანხა იყო 876,000 რუბლი (იხ. ""). |

| 030 | ფიზიკური პირების სასარგებლოდ დარიცხული გადახდებისა და ჯილდოების ოდენობები 2017 წლის იანვრიდან მარტამდე პერიოდში (მათ შორის). ეს ეხება გადახდებს, რომლებიც ექვემდებარება სადაზღვევო პრემიას (რუსეთის ფედერაციის საგადასახადო კოდექსის 420-ე მუხლის 1 და 2 პუნქტები). |

| 040 | გადახდების ოდენობა, რომელიც არ ექვემდებარება სადაზღვევო შენატანებს სავალდებულო საპენსიო დაზღვევისთვის (რუსეთის ფედერაციის საგადასახადო კოდექსის 422-ე მუხლი); |

| 050 | 2017 წლის I კვარტალში საპენსიო შენატანების გაანგარიშების ბაზა. |

| 051 | საპენსიო დაზღვევის შენატანების გაანგარიშების საფუძველი ოდენობით, რომელიც აღემატება მაქსიმალურ საბაზისო ღირებულებას თითოეული დაზღვეული პირისთვის: 876,000 რუბლი (რუსეთის ფედერაციის საგადასახადო კოდექსის 421-ე მუხლის 3–6 პუნქტები). |

| 060 (61 და 62 ჩათვლით) | გამოთვლილი საპენსიო შენატანების ოდენობა, კერძოდ: - ხაზზე 061 - ბაზიდან, რომელიც არ აღემატება 876,000 რუბლს; - ხაზზე 062 - ბაზიდან, რომელიც აღემატება 876,000 რუბლს. |

ქვეპუნქტი 1.2: სამედიცინო შენატანები

1-ლი დანართის 1.2 ქვეპუნქტი უნდა მოიცავდეს დასაბეგრი ბაზის გაანგარიშებას და სავალდებულო ჯანმრთელობის დაზღვევის სადაზღვევო პრემიის ოდენობას. ჩვენ განვმარტავთ ამ ქვეგანყოფილების სტრიქონების შევსების პროცედურას, როგორც 2017 წლის 1 კვარტლის გაანგარიშების ნაწილი, ცხრილში და მივცემთ შევსების მაგალითს:

| 1.2 ქვეპუნქტის სტრიქონების შევსება | |

|---|---|

| ქვესექცია 1.2 | შევსება |

| 010 | ჯანმრთელობის დაზღვევის სისტემაში დაზღვეულთა საერთო რაოდენობა 2017 წლის დასაწყისიდან. |

| 020 | იმ პირთა რაოდენობა, რომელთა გადახდებიდანაც დაგიანგარიშეთ სადაზღვევო პრემიები 2017 წლის დასაწყისიდან. |

| 030 | ფიზიკური პირების სასარგებლოდ გადახდების ოდენობა 2017 წლის იანვრიდან მარტამდე (მათ შორის). |

| 040 | გადახდების თანხები, რომლებიც არ ექვემდებარება სადაზღვევო პრემიებს ჯანმრთელობის სავალდებულო დაზღვევისთვის (რუსეთის ფედერაციის საგადასახადო კოდექსის 422-ე მუხლი). |

| 050 | ჯანმრთელობის დაზღვევის შენატანების გაანგარიშების საფუძველი (რუსეთის ფედერაციის საგადასახადო კოდექსის 421-ე მუხლის 1-ლი პუნქტი). |

| 060 | გამოთვლილი „სამედიცინო“ შენატანების ოდენობები. |

დანართი No1-ის დარჩენილი სექციები სრულდება სადაზღვევო პრემიის გამოქვითვის შემთხვევაში, სადაზღვევო პრემიის გადამხდელთა გარკვეული კატეგორიისთვის გათვალისწინებული დამატებითი განაკვეთებით. თუმცა, ამ სტატიის ფარგლებში ჩვენ არ განვიხილავთ მათ შევსებას.

დანართი 2: ინვალიდობისა და მშობიარობის შენატანების გაანგარიშება

2017 წლის I კვარტლის გაანგარიშების 1-ლი ნაწილის მე-2 დანართში აღწერეთ სავალდებულო სოციალური დაზღვევის სადაზღვევო შენატანების თანხების გაანგარიშება დროებითი ინვალიდობის შემთხვევაში და სამშობიაროსთან დაკავშირებით. 2017 წლიდან ამ შენატანებს ფედერალური საგადასახადო სამსახურიც აკონტროლებს.

დანართი 2-ის 001 ველში მიუთითეთ სავალდებულო სოციალური დაზღვევის სადაზღვევო გადასახდელების კოდი დროებითი ინვალიდობის შემთხვევაში და სამშობიაროსთან დაკავშირებით, კერძოდ:

- „1“ – თუ სადაზღვევო დაფარვის პირდაპირი გადახდა ხდება სოციალური დაზღვევის ფონდის ბიუჯეტიდან (თუ სოციალური დაზღვევის ფონდის საპილოტე პროექტი განხორციელდა რეგიონში, იხ. „ ”);

- „2“ – თუ შეღავათებს იხდიან დამსაქმებლები, შემდეგ კი ხარჯები ითვლება სადაზღვევო პრემიის გადახდაში.

მოდით გავშიფროთ ამ განყოფილების დარჩენილი სტრიქონების შევსების თანმიმდევრობა და მივცეთ ნიმუში:

| განაცხადის ხაზების შევსება 2 | |

|---|---|

| განაცხადის ხაზი 2 | შევსება |

| 010 | დაზღვეული თანამშრომელთა საერთო რაოდენობა 2017 წლის დასაწყისიდან. |

| 020 | 2017 წლის იანვრიდან მარტამდე თანამშრომელთა ანაზღაურების ოდენობები (მათ შორის). |

| 030 | გადახდების ოდენობა, რომელიც არ ექვემდებარება სადაზღვევო შენატანებს სავალდებულო სოციალური დაზღვევისთვის (რუსეთის ფედერაციის საგადასახადო კოდექსის 422-ე მუხლი). |

| 040 | გადახდების ოდენობა და სხვა ანაზღაურება იმ პირთა სასარგებლოდ, რომლებიც ექვემდებარებიან სოციალურ დაზღვევის შენატანებს და აღემატება ლიმიტს მომავალი წლისთვის (2017 წელს ეს არის გადახდები თითოეული ადამიანისთვის 755,000 რუბლზე მეტი). Სმ. " "). |

| 050 | 2017 წლის 1 იანვრიდან 31 მარტამდე ჩამოყალიბებული სავალდებულო სოციალური დაზღვევის სადაზღვევო შენატანების გაანგარიშების საფუძველი. |

| 051 | ამ სტრიქონში ინდიკატორი უნდა შეიყვანონ კომპანიებმა ან ინდივიდუალურმა მეწარმეებმა, რომლებსაც აქვთ ფარმაცევტული საქმიანობის ლიცენზია და მიმართავენ UTII-ს. ამ სტრიქონში მათ უნდა ჩაიწერონ სადაზღვევო პრემიის გაანგარიშების საფუძველი იმ თანამშრომლების სასარგებლოდ, რომლებსაც აქვთ ფარმაცევტული საქმიანობის უფლების მქონე ან დაშვებული. |

| 052 | ეს ხაზი უნდა შეავსონ კომპანიებმა, რომლებიც ახორციელებენ გადახდებს 2017 წელს რუსეთის გემების საერთაშორისო რეესტრში რეგისტრირებული გემების ეკიპაჟის წევრებზე. ამ სტრიქონში თქვენ უნდა ჩაწეროთ სადაზღვევო პრემიების გაანგარიშების საფუძველი ეკიპაჟის წევრებისთვის გადახდების თვალსაზრისით (რუსეთის ფედერაციის საგადასახადო კოდექსის 427-ე მუხლის მე-4 ქვეპუნქტი, პუნქტი 1). |

| 053 | ამ ხაზს ავსებენ მხოლოდ ინდივიდუალური მეწარმეები, რომლებიც იყენებენ პატენტის დაბეგვრის სისტემას (გარდა ინდივიდუალური მეწარმეებისა, რომელთა წამყვანი საქმიანობა მითითებულია რუსეთის ფედერაციის საგადასახადო კოდექსის 346.43 მუხლის მე-19 ქვეპუნქტში, 45-48-ე მუხლის მე-2 ქვეპუნქტში), რომლებიც გადაიხადოს თანამშრომლებისთვის (ქვეპუნქტი 9 პუნქტი 1 მუხლი. 427 საგადასახადო კოდექსი რუსეთის ფედერაციის). ამ ხაზის გამოყენებით მათ უნდა დააფიქსირონ სადაზღვევო პრემიის გაანგარიშების საფუძველი შრომითი ხელშეკრულებით დასაქმებულთათვის გადახდების თვალსაზრისით. |

| 054 | ეს ხაზი განკუთვნილია ორგანიზაციებისა და კერძო ბიზნესმენებისთვის, რომლებიც შემოსავალს უხდიან რუსეთში დროებით მყოფ უცხოელ თანამშრომლებს. ამ ხაზის გამოყენებით, მათ უნდა აჩვენონ სადაზღვევო პრემიების გაანგარიშების საფუძველი ასეთი თანამშრომლების სასარგებლოდ გადახდების თვალსაზრისით. გამონაკლისს წარმოადგენენ EAEU-ს ქვეყნების მოქალაქეები. ისინი ამ ხაზს არ მიეკუთვნებიან. |

| 060 | 2017 წლის I კვარტლის სავალდებულო სოციალური დაზღვევის გამოანგარიშებული სადაზღვევო შენატანების ოდენობები. |

| 070 | სავალდებულო სოციალური დაზღვევის სადაზღვევო დაფარვის გადახდის ხარჯების ოდენობა (ავადმყოფობის შვებულება, დეკრეტული დახმარება და ა.შ.). |

| 080 | თანხები, რომლებიც 2017 წლის პირველ კვარტალში ორგანიზაციამ ან ინდივიდუალურმა მეწარმემ მიიღო სოციალური დაზღვევის ფონდიდან ხარჯების ანაზღაურების სახით (ავადმყოფობის, დეკრეტული შემწეობის და ა.შ.). |

| 090 | 2017 წლის 1-ლი კვარტლის ყოველთვიურად გადასახდელი სადაზღვევო პრემიის ოდენობა. თუ გადასახდელი შენატანების ოდენობა მიიღება, მაშინ 090 სტრიქონში შეიყვანეთ კოდი "1" (ანუ, თუ შენატანები აღმოჩნდა სარგებლის ღირებულებაზე მეტი). თუ სარგებლის ხარჯების ოდენობა აღემატებოდა დარიცხულ შენატანებს, მაშინ ასახეთ კოდი „2“ სტრიქონზე 090. |