Napriek našej túžbe byť vždy zdraví sme stále chorí. K lekárom musia chodiť všetci, najčastejšie naše deti a rodičia. Dokonca aj v mestských klinikách existujú služby, za ktoré musíte zaplatiť poriadok. Zubné služby nás obzvlášť silno zasiahli do vrecka. Vždy sú drahé. Často sme nútení obrátiť sa na túto službu na súkromné kliniky, kde vás malá suma nebude stáť, ak je potrebné ošetrenie alebo protetika.

Našťastie sa štát postaral o to, aby túto záťaž pre ruských občanov trochu odľahčil. Ako vrátiť daň za zdravotné výkony nájdete v tomto článku. Každý z nás môže raz ročne požiadať o čiastočnú kompenzáciu vynaložených nákladov na liečbu z predtým zaplatených daní. Ak to chcete urobiť, musíte sa obrátiť na inšpektorát federálnej daňovej služby.

Ako získať späť 13 percent na zubné ošetrenie

V skutočnosti táto platba nie je kompenzáciou, ale iba znížením daní, ktoré ste štátu odviedli z prijatého príjmu. Ak si človek zaplatil ošetrenie alebo zubnú protetiku v súkromnej ambulancii, má právo vrátiť časť zaplatenej dane z príjmu fyzických osôb.

Ak liečba nebola považovaná za drahú, je možné vrátiť 13% zo 120 tisíc rubľov, čo bude predstavovať 15 tisíc 600 rubľov. Ak je typ ošetrenia považovaný za drahý, môžete vrátiť 13 percent za zubné ošetrenie alebo akékoľvek iné platené služby zo sumy zaplatenej za ošetrenie. V tomto prípade nie je možné vrátiť viac peňazí, ako bolo odvedené do rozpočtu vo forme dane z príjmu.

Keďže odpočet sa poskytuje zo zaplatenej dane z príjmov, právo na jeho uplatnenie majú osoby, ktoré odvádzajú daň z príjmov fyzických osôb do rozpočtu. Pre nepracujúcich dôchodcov, ako aj individuálnych podnikateľov, ktorí platia daň z imputovaného príjmu, tento odpočet nie je k dispozícii.

Aké služby sú odpočítateľné?

Čiastočné vrátenie dane je možné nielen za zubné výkony, ale aj za iné zdravotné výkony. Sú uvedené v zozname, ktorý možno nájsť na Federálnej daňovej službe.

Sociálny odvod je splatný ak ste sa liečili alebo ste zaplatili za liečbu blízkych príbuzných, napríklad manžel alebo manželka, maloleté deti, vaši rodičia. Hlavnou podmienkou pre priznanie nároku na odpočet dane je poskytovanie služby na území Ruska, v inštitúcii, ktorá má licenciu na poskytovanie zdravotníckych služieb. Platí to pre súkromné aj verejné zdravotnícke zariadenia.

Odpočet sa poskytuje ak ste využili platené pohotovostné lekárske služby, diagnostická, preventívna, ambulantná liečba. A tiež za platené kúpeľné služby.

Do celkových nákladov však nie sú zahrnuté len liečebné procedúry, ubytovanie a strava.

Sociálny odvod je splatný ak ste si kúpili lieky na vlastné náklady. Neposkytuje sa pre všetky lieky, ale iba pre tie, ktoré sú uvedené v zozname, pri kúpe ktorých máte nárok na jeho získanie. Zoznam si môžete pozrieť na klinike. Na poskytnutie odpočtu budete potrebovať lekársky predpis vydaný lekárom. Preto je potrebné zobrať druhú kópiu receptu a opečiatkovať kliniku pre daňový úrad.

Zrážka sa poskytuje aj za príspevky zaplatené poisťovni na základe poistnej zmluvy, keď poisťovňa zaplatila za ošetrenie poistenca alebo jeho blízkych príbuzných.

Aké dokumenty budú potrebné na podanie žiadosti o federálnu daňovú službu?

Ak chcete získať sociálny odpočet za platené lekárske služby, musíte pripraviť nasledujúce dokumenty:

S pripravenými dokumentmi prejdite na Federálnu daňovú službu.

Je dôležité si zapamätať: ak ste boli liečení tento rok, musíte ísť do Federálnej daňovej služby najskôr budúci rok. Dá sa to urobiť kedykoľvek počas roka. V roku 2017 sa podáva priznanie za rok 2016. Sociálne platby sa vyplácajú za posledné tri roky. V roku 2017 je možné vrátiť 13 % z dane za roky 2016, 2015, 2014. Nevyhnutnou podmienkou spracovania platby je, že osoba musí za priznané obdobie odpracovať a zaplatiť daň z príjmu fyzických osôb.

Ako vyplniť vyhlásenie

Zistili sme, ako získať späť 13 percent z lekárskych služieb. Teraz stojí za to zvážiť vlastnosti vyplnenia vyhlásenia 3-NDFL. Na to potrebujete certifikát 2-NDFL. Označuje celkový ročný príjem a výšku daní zaplatených do rozpočtu. Formuláre je možné získať na inšpekčnom úrade. Ak chcete podať priznanie za posledné tri roky, musíte to oznámiť daňovému úradníkovi. Na tento účel vám budú poskytnuté špeciálne formuláre.

Vzor vyplnenia vyhlásenia je potrebné pri kontrole vyvesiť na stánku. Môžete ho vyplniť priamo na mieste, dnes má každý inšpektorát federálnej daňovej služby počítač, ktorý môžu používať návštevníci.

Webová stránka nalog.ru poskytuje všetky potrebné informácie o vypĺňaní. Stránka poskytuje bezplatný program, pomocou ktorého môže každý vyplniť všetky hárky dokumentu doma. Potom ho musíte vytlačiť na papier a nechať na každom hárku osobný podpis.

Potom môžete predložiť dokumenty. Dá sa to urobiť tak, že sa dostavíte osobne na kontrolný úrad alebo ho pošlete doporučene. Daňový úrad posúdi vami poskytnutý balík a skontroluje údaje do troch mesiacov. Potom daňovník dostane odpoveď, či si môže uplatniť odpočet alebo nie. Ak je odpoveď áno, čakajte na vrátenie daní do mesiaca.

Podľa súčasnej ruskej legislatívy má každý človek v našej krajine právo na vrátenie peňazí za lekárske služby.

Inými slovami, časť peňazí vynaložených osobou na liečbu alebo nákup drahých liekov podlieha vráteniu.

Čo je daňový odpočet za služby zdravotníckych zariadení?

Odpočet dane za poskytovanie zdravotných služieb štátnymi zdravotníckymi orgánmi je súčasťou zisku občana, ktorý mu štát nezráža.

V tomto smere má každý človek možnosť získať späť až 13 % vynaložených peňazí pri platbe za vlastné ošetrenie, lekárske služby pre blízkych, ale aj nákup drahých liekov.

Dôležité:Treba pamätať na to, že s vrátením dane z príjmu môžete počítať len vtedy, ak máte oficiálne pracovisko. Daňové úľavy sa poskytujú aj dôchodcom za určitých podmienok (o ktorých bude reč nižšie).

Podmienky na jeho prijatie

Nárok na vrátenie dane z príjmu pri platbe za lekárske služby si môžete uplatniť za týchto okolností:

Pri nákupe zdravotníckych služieb:

- na liečbu seba alebo blízkych príbuzných a rodinných príslušníkov (matka, otec, manžel/manželka a deti mladšie ako 18 rokov) v zdravotníckych zariadeniach našej krajiny;

- zahrnuté do zoznamu zdravotníckych služieb ustanovených vládou Ruskej federácie, za ktoré sa poskytuje náhrada na náklady občanov;

- na poskytovanie zdravotníckych služieb v štátom akreditovanom zariadení.

Pri nákupe liekov:

- ak boli zakúpené pre vlastnú liečbu alebo liečbu ich príbuzných alebo rodinných príslušníkov (matka, otec, manželský partner a deti mladšie ako 18 rokov);

- ak patria medzi lieky, ktoré sa vracajú.

Pri platbe za program dobrovoľného zdravotného poistenia:

- vklad finančných prostriedkov bol určený pre vás osobne alebo pre vašich príbuzných a rodinných príslušníkov (matka, otec, manžel a deti do 18 rokov);

- poisťovacia organizácia má potrebnú licenciu.

Suma, ktorá sa má vrátiť

Vrátenie dane z príjmov sa vykonáva za predchádzajúci kalendárny rok. Jeho hodnota sa vypočítava individuálne a závisí od nasledujúcich faktorov:

- Maximálna suma, s ktorou môžu počítať všetky kategórie občanov vrátane dôchodcov, je 13 % z prostriedkov odvedených do štátneho rozpočtu.

- Maximálny možný odpočet dane je v súčasnosti 120 000 rubľov. 13% zo 120 000 rubľov je 15 600 rubľov. Pri platbe za služby príslušných vládnych agentúr alebo nákupe drahých liekov teda môžete vrátiť 15 600 rubľov.

Dôležité:Napriek existujúcemu obmedzeniu je možné vrátiť daň z príjmu aj z plnej ceny liekov a zdravotníckych služieb, ktorá presiahne stanovenú cenu. S úplným zoznamom takýchto liekov a zdravotníckych služieb sa môžete zoznámiť vo vyhláške vlády Ruskej federácie pod číslom 201.

Proces získania časti dane z príjmu za zdravotné výkony

- Zbierka požadovaného balíka dokumentácie.

- Predloženie dokumentov na posúdenie miestnemu daňovému úradu.

- Kontrola informácií poskytnutých občanom pracovníkmi Federálnej daňovej služby.

- Prevod finančných prostriedkov na adresu uvedenú v žiadosti.

Dnes je možné, že zaneprázdnení ľudia a dôchodcovia môžu ľahšie vrátiť daň z príjmu pri platbe za lekárske služby prostredníctvom online zdrojov.

Takéto služby vám umožňujú vyplniť potrebné dokumenty v súlade so všetkými existujúcimi pravidlami a získať odborné poradenstvo v priebehu niekoľkých minút.

Zoznam požadovaných dokumentov

Ak chcete získať časť finančných prostriedkov z dane zaplatenej pri platbe za lekárske služby zdravotníckych zariadení, musíte územnému oddeleniu Federálnej daňovej služby v mieste vášho bydliska poskytnúť nasledujúci zoznam dokumentov:

- Prihlásenie o príjme za uplynulý kalendárny rok podľa jednotného tlačiva 3-NDFL.

- Dohoda so zdravotníckym zariadením, kde bola liečba vykonaná.

- Potvrdenie o úhrade finančných prostriedkov za poskytovanie klinickej zdravotnej služby.

- Ďalšie dokumenty potvrdzujúce vynaložené výdavky.

- Doklad o zaplatení dane z príjmu (vyhlásenie vo formulári 2-NDFL).

Kedy a ako dlho je možné poberať tento odpočet?

Náhrada nákladov vynaložených občanom na úhradu vlastnej liečby alebo liečby svojich príbuzných a rodinných príslušníkov (manžel, rodičia alebo deti do 18 rokov, ako aj nezaopatrené osoby so zdravotným postihnutím a skupiny), ako aj nákup drahých liekov, sa vykonáva len za čas, kedy bola platba uskutočnená priamo a len za uplynulý rok.

Napríklad liečba prebehla v roku 2016. Jednoducho povedané, peniaze za poskytovanie týchto zdravotných služieb budete môcť vrátiť až budúci rok 2017.

Ak ste z nejakého dôvodu okamžite nepožiadali o odpočítanie dane, môžete tak urobiť o niečo neskôr, najneskôr však do 3 rokov. To znamená, že v roku 2016 môžete predložiť doklady na vrátenie finančných prostriedkov za posledné 3 roky - 2015, 2014 a 2013.

Proces prijímania finančných prostriedkov na poskytovanie klinických služieb zvyčajne trvá od 2 do 4 mesiacov. Väčšinu času z tohto obdobia strávi kontrola informácií poskytnutých klientmi daňovými úradníkmi.

Vrátenie 13 percent za lekárske služby: zubné ošetrenie atď.

Každý občan Ruskej federácie, ktorý pracuje oficiálne a platí daň z príjmu vo výške 13%, má právo vrátiť časť prostriedkov vynaložených na liečbu. Pozrime sa bližšie na to, ako správne vrátiť daň za ošetrenie a aké dokumenty sú na to potrebné.

Všeobecné požiadavky

Daňovú zrážku vo výške 13 % zo zaplatenej dane z príjmu má každý pracujúci občan, ktorý zaplatil z vlastných prostriedkov:

- vlastná liečba;

- liečba alebo rehabilitácia detí mladších ako osemnásť rokov;

- liečba alebo rehabilitácia manželského partnera alebo rodičov;

- nezávisle zakúpené lieky, ktoré predpísal ošetrujúci lekár pre všetky vyššie uvedené kategórie;

- poistné na dobrovoľné nemocenské poistenie - svoje vlastné aj rodinných príslušníkov.

Pozor! Vrátenie dane za ošetrenie dôchodcom, ktorí poberajú len dôchodok a nemajú žiadny iný príjem, z ktorého sa platí daň z príjmu fyzických osôb vo výške 13 %, nie je možné. Ich deti však môžu dostať odškodné, ak sa potvrdí, že za ošetrenie zaplatili. Nárok na vrátenie dane z príjmu fyzických osôb nemajú ani občania, ktorí neoficiálne pracujú alebo sú samostatnými podnikateľmi, no platia dane podľa iného systému. To znamená, že ak nezaplatíte daň z príjmu fyzických osôb vo výške 13 %, potom sa vám daňový odpočet nezobrazí.

Vrátenie dane za ošetrenie sa vykonáva na základe nariadenia vlády Ruskej federácie č. 201 z 19. marca 2001, ako aj odseku 3 článku 219 daňového poriadku Ruskej federácie.

Teraz sa pozrime na každý z týchto bodov podrobnejšie.

Platba za liečebné služby

Ak chcete zaručiť vrátenie daní za liečbu rodičov, detí alebo seba, musíte sa uistiť, že sú splnené nasledujúce podmienky:

- poskytované liečebné služby zodpovedajú zoznamu uvedenému vo vyhláške vlády Ruskej federácie č. 201;

- ošetrenie bolo vykonané v zdravotníckom zariadení, ktoré má štátnu licenciu na poskytovanie zdravotníckych služieb;

- Úhrada za ošetrenie a predpísané úkony sa uskutočnila na náklady samotného daňovníka a existujú o tom listinné dôkazy.

Nákup liekov

Aby vrátenie dane za ošetrenie zahŕňalo aj nákup potrebných liekov, je potrebné splniť aj niekoľko podmienok:

- všetky lieky boli predpísané ošetrujúcim lekárom a boli použité len na liečbu samotného daňovníka alebo jeho najbližšej rodiny;

- nakúpené lieky sú zaradené do zoznamu liekov ustanoveného uznesením č. 201;

- platba bola vykonaná z osobných prostriedkov daňovníka a je to možné zdokumentovať.

Platba za politiku VHI

Vrátenie dane za ošetrenie je splatné aj v prípadoch, keď sa platba za zdravotné poistenie (dobrovoľne) uskutočnila na úkor osobných prostriedkov daňovníka. V tomto prípade je tiež potrebné splniť niekoľko podmienok:

- poisťovňa, ktorá s vami uzavrela zmluvu o VHI, má licenciu v príslušnej oblasti;

- v poistnej zmluve sú zahrnuté iba zdravotné výkony;

- Poistenie je dobrovoľné a poistné už bolo zaplatené.

Zubné ošetrenie

Ďalšou dôležitou otázkou, ktorá sa týka značného počtu daňovníkov, je, či je možné vrátenie dane za zubné ošetrenie. Samozrejme, áno, takéto právo je zakotvené v odseku 1 článku 219 daňového poriadku Ruskej federácie. Navyše môžete získať späť časť zaplatenej dane z príjmu fyzických osôb nielen za ošetrenie vlastných zubov, ale aj za zdravý úsmev vašich najbližších. Jediný rozdiel je vo výške: pre seba môžete získať až 100 tisíc rubľov, ale pre svojich príbuzných - iba 50 tisíc.

Podmienkou na vrátenie dane z príjmu fyzických osôb je v tomto prípade ošetrenie len v licencovanej ambulancii.

A ešte jedna dôležitá podmienka: vrátiť daň môžete len za zubné ošetrenie, nie však za estetické služby. Napríklad bielenie alebo drahé kovokeramické implantáty sa vám neoplatia, ale inštalácia výplne alebo gumboil liečby postačí.

Postup pri podávaní odpočtu dane

Ako teda dochádza k vráteniu dane z príjmu za liečbu, rehabilitáciu alebo nákup liekov:

- Najprv musíte kontaktovať účtovné oddelenie na vašom pracovisku a získať osvedčenie - formulár 2-NDFL, v ktorom sú uvedené sumy naakumulovaných a zadržaných daňových odpočtov za príslušné obdobie.

- Vyplňte (samostatne) daňové priznanie - tlačivo 3-NDFL - za jedno zdaňovacie obdobie. Upozornenie: ak váš liečebný proces trvá dlho (napr. liečba začala v novembri 2013 a skončila vo februári 2014), musíte podať dve priznania – za rok 2013 a 2014. resp.

- Ďalším krokom je zhromaždenie celého balíka potrebných dokumentov, po ktorom musíte navštíviť daňový úrad v mieste vašej registrácie a vypísať žiadosť o vrátenie dane z príjmov s uvedením platobných údajov, kde vám budú prostriedky prevedené. .

- Ak z nejakého dôvodu nemôžete osobne navštíviť daňový úrad, pošlite balík dokumentov doporučenou poštou s otvoreným zoznamom príloh. Odhadnite cenu každého dokumentu na symbolický 1 rubeľ. a náklady na odoslanie celého listu nebudú príliš vysoké. Upozorňujeme, že pri odosielaní dokumentov s cenným listom nemusíte obálku zalepovať, pretože pracovník pošty je povinný skontrolovať súlad dokumentov s obsahom, potom bude obálka zapečatená.

Dokumentácia

Ak teda žiadate o vrátenie dane za ošetrenie, budete potrebovať nasledujúce dokumenty:

- vyhlásenie 3-NDFL za každé jednotlivé zdaňovacie obdobie;

- 2-NDFL certifikát z každého pracoviska, ak ich máte niekoľko;

- originál a overená fotokópia pasu občana Ruskej federácie;

- osvedčenie TIN (originál a kópia);

- dohoda so zdravotníckym zariadením (s uvedením licencie) na poskytovanie liečebných a rehabilitačných služieb;

- potvrdenie o zaplatení za poskytnuté lekárske služby v osobitnej forme schválenej vyhláškou Ministerstva zdravotníctva a Ministerstva daní Ruskej federácie č. 289/BG-3-04/256 z 25. júla 2001;

- recepty od ošetrujúceho lekára, vypísané vo formulári 107-U;

- šeky a potvrdenky potvrdzujúce platbu za lekárske služby;

- šeky na platbu a zodpovedajúce potvrdenia, potvrdenia o predaji z lekárenských miest potvrdzujúce nákup liekov predpísaných vo formulári 107-U.

Ak ste zaplatili za liečebné služby pre manželov, rodičov alebo plnoleté deti, musíte navyše pripraviť dokumenty potvrdzujúce skutočnosť a stupeň vzťahu - sobášny list, rodný list, vlastný rodný list.

Upozorňujeme, že všetky šeky, zmluvy a potvrdenia o poskytovaní služieb musia byť vystavené nie osobe, ktorá podstúpila liečbu, ale tomu, kto ju zaplatil, teda samotnému daňovníkovi (relevantné pri platbe za ošetrenie príbuzných). ).

Výška kompenzácie

Vrátenie daní za drahé ošetrenia sa počíta za predchádzajúci kalendárny rok a má určité obmedzenia.

- Výška náhrady nemôže presiahnuť 13 % z celkovej sumy vynaloženej na liečbu, poistenie alebo nákup liekov.

- Maximálna výška platby nemôže presiahnuť 15 tisíc 600 rubľov, čo je 13 % zo 120 tisíc rubľov. — maximálna suma stanovená nariadením vlády Ruskej federácie č. 201.

- Predchádzajúce obmedzenie sa nevzťahuje na prípady, keď bola liečba považovaná za nákladnú – takéto výkony sú hradené v plnej výške.

- Suma dane z príjmov, ktorá je predmetom vrátenia, nemôže presiahnuť skutočnú výšku dane z príjmov fyzických osôb zaplatenú v úhrne za minulý rok.

- Ak je suma dane, ktorá sa má vrátiť, vyššia ako celková daň z príjmu fyzických osôb zaplatená za rok, zostatok nemožno preniesť do nasledujúceho roka.

- Všetky dokumenty sa predkladajú daňovému úradu v prvom štvrťroku nasledujúceho po roku, za ktorý sa podáva správa.

Vlastnosti získania odpočtu za nákladnú liečbu

Ďalšou otázkou, ktorej sa oplatí venovať sa podrobnejšie, je vrátenie dane z príjmu za ošetrenie, ak sa považuje za drahé. V tomto prípade je možné vykonať odpočítanie dane, ak sú súčasne splnené tieto podmienky:

- daňovník dostal potvrdenie od zdravotníckeho zariadenia, v ktorom je jasne uvedené, že bez nákupu drahých liekov (spotrebného materiálu) nebolo možné ošetrenie;

- potvrdenie o zaplatení za zdravotné výkony poskytnuté daňovej službe sa označuje kódom „2“;

- existuje potvrdenie, že zdravotnícke zariadenie nemá vyššie uvedené lieky (drahé), ale ich nákup na náklady pacienta alebo osoby, ktorá platí za liečbu, je zabezpečená v zmluve;

- lieky a spotrebný materiál používaný pri liečbe pacienta sú zaradené do Zoznamu liekov (služieb), ktorých úhradu stanovuje zákon;

- náklady na liečbu (nákup liekov a spotrebného materiálu) platil priamo sám daňovník a liečba bola vykonaná v zdravotníckom zariadení s licenciou Ruskej federácie na poskytovanie takýchto služieb.

Je potrebné pripomenúť, že odpočet sociálnej dane na daň z príjmu fyzických osôb za drahé ošetrenie nemá žiadne obmedzenia. Peniaze vynaložené na tento typ služby je možné vrátiť v plnej výške.

Termíny

Teraz si povedzme, ako dlho trvá vrátenie lekárskej dane. Lehoty na takéto odškodnenie sú prísne stanovené zákonom a treba povedať, že tento proces je dosť zdĺhavý.

Celková lehota vyčlenená na tento postup môže byť 4 mesiace od dátumu podania žiadosti. Z toho sú celé tri mesiace vyhradené na vykonanie kontroly na mieste (deskový) a následne sa rozhodne o vrátení časti zaplatenej dane z príjmu v predchádzajúcom roku. Počas tohto obdobia možno budete musieť niekoľkokrát navštíviť daňový úrad, aby ste objasnili akékoľvek údaje alebo objasnenie, ktoré si vyžaduje vašu priamu prítomnosť.

Ak je rozhodnutie kladné, potom má daňová služba ďalší celý mesiac na to, aby skutočne previedla vrátené prostriedky na váš bežný účet.

Pamätajte, že ak daňová služba prekročila lehoty stanovené zákonom (odsek 10, článok 78 daňového poriadku Ruskej federácie), potom za každý deň omeškania s vrátením časti dane z príjmu fyzických osôb máte nárok na kompenzáciu vo výške refinančnej sadzby centrálnej banky Ruska.

Často počúvame, že dane vyberané štátom idú na zlepšenie nášho života, to znamená, že sa nám vracajú vo forme bezplatných služieb (medicína, školstvo), dôchodky, dotácie, kompenzácie a podobne. skutočne zlepšiť naše životy tým, že sa nám zrazí daň z príjmu fyzických osôb (PIT).

Každá osoba, ktorá poberá príjem na území Ruskej federácie, je platiteľom dane z príjmov fyzických osôb.

Fyzickým osobám, ktoré sú daňovými rezidentmi Ruskej federácie, sa daň z príjmu fyzických osôb zráža aj z príjmov prijatých mimo Ruskej federácie.

Zdaniteľné príjmy si môžete znížiť využitím odpočtu dane, čo je časť príjmu, ktorá nie je predmetom dane. Takýchto zrážok je málo a delia sa do štyroch skupín: bežné, majetkové, profesijné a sociálne.

Štandardné zrážky sa poskytujú na mieste výkonu práce na žiadosť osoby. Tie obsahujú:

a) zrážky poskytnuté samotnej osobe; výška odpočtu závisí od kategórií, do ktorých sú daňovníci rozdelení (zoznam kategórií je uvedený v článku 218 daňového poriadku Ruskej federácie);

b) zrážky poskytované rodičom, opatrovníkom, poručníkom, osvojiteľom, manželom osvojiteľa na každé dieťa.

Ak si človek z nejakého dôvodu nemohol uplatniť tieto odpočty na svojom pracovisku, môže tak urobiť na konci roka prostredníctvom daňového úradu.

Existujú dva typy odpočtov majetku:

1) poskytnuté osobe pri predaji majetku (byty, chaty, pozemky a iný majetok) a v tejto situácii sa daň nevracia, ale použitie tohto odpočtu vám umožňuje znížiť alebo nezaplatiť daň pri všetko z príjmov získaných z predaja majetku;

2) poskytnuté osobe počas výstavby alebo nadobudnutia obytného domu, bytu, izby alebo podielu v nich na území Ruskej federácie.

Profesionálne zrážky sa poskytujú:

jednotliví podnikatelia, notári vykonávajúci súkromnú prax, právnici, ktorí si zriadili advokátske kancelárie, a iné osoby vykonávajúce súkromnú prax;

osoby poberajúce príjem z výkonu práce (poskytovania služieb) na základe občianskoprávnych zmlúv: zmluva o dielo, zmluva o sprostredkovaní, komisionárska zmluva, nájomná zmluva atď. (úplný zoznam takýchto zmlúv je uvedený v Občianskom zákonníku Ruskej federácie) ;

Sociálne odvody sa poskytujú na:

- prevod peňazí na charitatívne účely;

- platiť za vzdelanie pre seba alebo pre svoje deti (alebo zverencov);

- úhradu liečby a liekov pre seba, manžela, rodičov a (alebo) deti (od 1. januára 2013 a (alebo) zverencov) mladšie ako 18 rokov;

- platenie príspevkov na dôchodkové zabezpečenie na základe zmluvy (dohôd) o neštátnom dôchodkovom zabezpečení uzatvorenej osobou s neštátnym dôchodkovým fondom vo vlastný prospech a (alebo) v prospech manžela/manželky (aj v prospech vdovy, vdovca) , rodičia (vrátane osvojiteľov), zdravotne postihnuté deti (vrátane osvojených detí v poručníctve) a (alebo) vo výške poistného zaplateného daňovníkom v zdaňovacom období na základe zmluvy o dobrovoľnom dôchodkovom poistení (dohody) uzatvorenej s poisťovacia organizácia v jej prospech a (alebo) v prospech manželského partnera (vrátane vdovy, vdovca), rodičov (vrátane adoptívnych rodičov), zdravotne postihnutých detí (vrátane osvojených detí v poručníctve);

- platenie dodatočných poistných príspevkov za kapitalizačnú časť pracovného dôchodku v súlade s federálnym zákonom „o doplnkových poistných príspevkoch na kapitalizačnú časť pracovného dôchodku a štátnej podpore tvorby dôchodkového sporenia“.

Federálna daňová služba v liste z 22. novembra 2012 č. ED-4-3/19630@ navrhla nasledujúcu schému na získanie tohto odpočtu:

Sociálna daňová úľava na liečbu a (alebo) nákup liekov

poskytnuté osobe, ktorá zaplatila:

lekárske prípravky zahrnuté v zozname liekov lekárske služby zahrnuté v zozname lekárskych služieb a (alebo) v zozname drahých typov spotrebného materiálu na ošetrenie (protézy atď.) na drahé typy ošetrení

Predpísané lekárom:

- priamo tejto osobe

- jeho manželka (manžel)

- svojim rodičom

- jeho deti mladšie ako 18 rokov

„Zdravotný“ sociálny odvod možno poskytnúť osobe, ktorá v priebehu roka zaplatila:

pre koho: sebe, manželovi, rodičom, deťom (aj adoptovaným) do 18 rokov (od 1. januára 2013 a zverencom do 18 rokov);

Čo: náklady na lieky (v súlade so zoznamom liekov schváleným vládou Ruskej federácie) predpísané ošetrujúcim lekárom, ktoré si daňovník zakúpil na vlastné náklady; liečebné služby, ktoré im poskytujú zdravotnícke organizácie, ktoré majú príslušné povolenia na vykonávanie zdravotníckych činností, vydané v súlade s právnymi predpismi Ruskej federácie (od 1. januára 2013 bol daňový poriadok Ruskej federácie v tejto časti doplnený o individuálnych podnikateľov). vykonávanie zdravotníckych činností, aj keď je potrebné poznamenať, že predtým nárok na odpočet v situácii, keď lekárske služby poskytoval podnikateľ na základe licencie, potvrdil aj Najvyšší súd Ruskej federácie v rozsudku č. 8-B05-2 z 29. marca 2005 a Federálnej daňovej služby Ruska v liste z 13. júna 2006 č. 04 -2-03/124@);

poistné na základe zmlúv o dobrovoľnom poistení, ktoré uzavrel s poisťovňami, ktoré majú licenciu na vykonávanie príslušného druhu činnosti, pričom tieto poisťovne uhrádzajú výlučne liečebné služby;

Koľko: výška odpočtu závisí od výšky príjmu, ktorý osoba počas roka poberala; druh výdavku.

Pri použití „lekárskeho“ odpočtu podlieha vráteniu dane z príjmu fyzických osôb zrazenej počas roka z príjmu. Sadzba dane z príjmov fyzických osôb z príjmov, na ktoré možno uplatniť zrážku, je 13 %. Ak teda zamestnanec počas roka dostal príjem 100 000 rubľov, musí sa mu zraziť daň z príjmu fyzických osôb vo výške 13 000 rubľov. (100 000 RUB x 13 %). Ak občan potvrdí svoje právo uplatniť odpočet zo sumy 40 000 rubľov, mal by vrátiť 5 200 rubľov. (40 000 RUB x 13 %). Ak je výška odpočtu väčšia ako príjem dosiahnutý v priebehu roka, tak zamestnanec bude môcť vrátiť len daň z príjmov fyzických osôb, ktorá mu bola v priebehu roka zrazená. Súhlasíte s tým, že nie je možné vrátiť to, čo nebolo zaplatené? Napríklad, ak ten istý zamestnanec predložil dokumenty na odpočet zo sumy 150 000 rubľov, potom sa daň z príjmu fyzických osôb vráti vo výške 13 000 rubľov.

Maximálnu výšku sociálneho odpočtu je možné uviesť vo forme tabuľky.

Druh výdavkov

Všetky nasledujúce typy sociálnych zrážok okrem:

výdavky na charitu

drahá liečba

výdavky na vzdelávanie detí Celkovo nie viac ako 120 000 rubľov. a nie viac ako výšku príjmu prijatého za rok

Drahá liečba

Vo výške skutočne vynaložených výdavkov, najviac však vo výške prijatých príjmov za r

Lieky

Odpočet je možné získať len za lieky uvedené v osobitnom zozname liekov schválenom nariadením vlády Ruskej federácie zo dňa 19.3.2001 č.201.

Lieky si musí občan hradiť sám (vrátane čiastočnej úhrady dotovaných receptov), a nie organizácia, v ktorej pracuje, alebo dobročinná nadácia a pod.

Poznámka! Tieto lieky vám musí predpísať lekár. S vedomím lásky našich občanov k samoliečbe to zákonodarcovia zdôraznili.

Keď lekár predpisuje liek, je potrebné okrem bežného receptu vyplniť aj dodatočný recept na tlačive receptu č. 107/u (tlačivo schválené vyhláškou Ministerstva zdravotníctva a sociálneho rozvoja Ruska z februára 12, 2007 č. 110) na predloženie daňovým orgánom Ruskej federácie (ďalej len Predpis pre daňové orgány) . Ak sa liek vydáva v lekárňach bez lekárskeho predpisu, potom je v tomto prípade potrebný aj Recept pre daňový úrad.

Takéto tlačivá s najväčšou pravdepodobnosťou ošetrujúci lekár nemá k dispozícii. Zvyčajne ich predpisuje vedúci lekár zdravotníckeho zariadenia, ktorému by ste mali priniesť zdravotný preukaz s poznámkami o predpísanej liečbe.

Ak ste si po prečítaní týchto riadkov uvedomili, že ste takýto recept nevypísali, nebuďte naštvaní. Máte právo do troch rokov po skončení kalendárneho roka, v ktorom boli lieky zakúpené, požiadať o predpísaný recept. Najdôležitejšie je, aby ste si odložili účtenky.

Pravidlá pre evidenciu a vydávanie Receptov pre daňové úrady ustanovuje Príloha č. 3 „Postup pri predpisovaní liekov, ktoré predpisuje ošetrujúci lekár daňovníkovi a ktoré si zakúpil vo vlastnej réžii, pričom výška ich nákladov sa znáša do úvahy pri určovaní výšky odpočtu sociálnej dane“ k príkazu Ministerstva zdravotníctva Ruska a Ministerstva daní Ruska z 25. júla č. 289/BG-3-04/256.

Predpis pre daňové úrady je vypísaný v dvoch kópiách, z ktorých jeden sa predloží lekárni na získanie liekov, druhý sa predloží daňovému úradu Ruskej federácie pri podávaní daňového priznania v mieste bydliska daňovníka. Ak si občan príde po tento Recept po zakúpení lieku, potom stačí jeden výtlačok.

Na kópiu receptu určenú na predloženie daňovým úradom Ruskej federácie ošetrujúci lekár označí pečiatkou „Pre daňové úrady Ruskej federácie, platiteľ dane INN“ do stredu tlačiva receptu, recept je potvrdený podpis a osobná pečiatka lekára, pečiatka zdravotníckeho zariadenia. Ak daňovník takýto recept nemá, budete môcť získať sociálny odpočet (list Federálnej daňovej služby Ruska z 31. augusta 2012 č. ED-4-3/14530@).

Niekedy sa názov lieku uvedený na recepte nezhoduje s názvom toho istého lieku v zozname. Faktom je, že Zoznam liekov je zostavený podľa medzinárodných nechránených názvov obsahujúcich chemický vzorec lieku, čo je v súlade s medzinárodnou praxou. Obchodné názvy toho istého lieku zahrnutého v zozname, patentovaného výrobcami, sú však odlišné. Napríklad medzinárodný nechránený názov lieku je kyselina acetylsalicylová a najbežnejšie obchodné názvy patentované spoločnosťami sú aspirín, aspirín-s, aspirín-upsa atď.

Ministerstvo daní a daní Ruskej federácie v liste z 12. júla 2002 č. BK-6-04/989@ vysvetlilo, že „pri poskytovaní sociálneho odpočtu dane sa sumy skutočne vynaložených nákladov daňovníkov súvisiace s nadobudnutie niektorého z registrovaných obchodných názvov liekov uvedených v zozname liekov schválenom uznesením č. 201.“

Vláda Ruskej federácie uznesením č. 201 tiež schválila:

zoznam zdravotníckych služieb v zdravotníckych zariadeniach Ruskej federácie poskytovaných daňovníkovi, jeho manželovi, jeho rodičom a (alebo) jeho deťom mladším ako 18 rokov, pričom výška platby sa berie na náklady daňových poplatníkov zohľadňovať pri určovaní výšky odpočtu sociálnej dane;

zoznam drahých druhov liečby v zdravotníckych zariadeniach Ruskej federácie, pri určovaní výšky odpočtu sociálnej dane sa zohľadňujú sumy skutočne vynaložených nákladov daňovníka.

O tom, do ktorého z uvedených zoznamov patria poskytované zdravotné výkony, rozhoduje zdravotnícke zariadenie. V prípade pochybností by ste sa mali obrátiť na Ministerstvo zdravotníctva Ruska (list Ministerstva financií Ruska zo 14. novembra 2012 č. 03-04-05/7-1278).

Upozorňujeme, že pre získanie odpočtu si liečbu, ako aj lieky, musí zaplatiť sám občan a nie organizácia, v ktorej pracuje. Pri čiastočnej úhrade sa poskytuje zrážka len za tú časť, ktorú si občan zaplatil sám.

Na potvrdenie výdavkov na liečbu v lekárskej organizácii by ste mali získať:

doklady o platbe za ošetrenie (pokladničné doklady, prísne formuláre na podávanie správ, potvrdenia o platbe bankovými kartami atď.);

dohoda o zaobchádzaní s prílohami a dodatočnými dohodami k nej. Tento dokument nie je povinný, pretože ho nepodpisujú všetky lekárske organizácie. Ak však takáto dohoda existuje, bude užitočná aj pri prijímaní odpočtu;

Osvedčenie o zaplatení za lekárske služby na predloženie daňovým úradom Ruskej federácie (ďalej len osvedčenie), ktorého forma bola schválená spoločným nariadením Ministerstva zdravotníctva Ruska č. 289 a Ministerstva daní Ruska č. BG-3-04/256 z 25. júla 2001 „O vykonávaní uznesenia vlády Ruskej federácie“ Federácia zo dňa 19. marca 2001 č. 201 „O schválení zoznamov zdravotných výkonov a nákladných druhy ošetrenia v zdravotníckych zariadeniach Ruskej federácie, lieky, pri určovaní výšky odpočtu sociálnej dane sa zohľadňujú sumy platieb na vlastné náklady daňovníka. Rovnaká objednávka schválila Pokyny na zaznamenávanie, uchovávanie a vyplnenie potvrdenia o platbe za lekárske služby na predloženie daňovým úradom Ruskej federácie.

Na rozdiel od zmluvy je prítomnosť Certifikátu povinná. Vydáva sa na žiadosť pacienta (alebo jeho príbuzného, ktorý zaplatil za zdravotné výkony) po zaplatení za zdravotné výkony na základe príslušných dokladov.

Keď certifikát dostanete, dôkladne si ho skontrolujte! IN v ľavom hornom rohu Pomocníka sa nachádzajú nasledujúce informácie o lekárskej organizácie, ktoré možno zapísať alebo opečiatkovať: celé meno a adresa inštitúcie;TINinštitúcie; licencia, dátum vydania licencie, termín akcie, ktorým bola vydaná.

Dúfam, že nebudete mať rovnakú situáciu ako autor tohto článku. Daňový kontrolór, ktorý skontroloval doklady na poberanie zdravotného sociálneho odpočtu, si vyžiadal kópiu licencie lekárskej organizácie, napriek tomu, že jej údaje boli v Potvrdení uvedené. A tu mi pomohol list Federálnej daňovej služby Ruska z 31. augusta 2006 č. SAE-6-04/876@ „O niektorých otázkach poskytovania sociálnych daňových úľav“, podľa ktorého v súlade s ust. paragrafov. 3 s. 1 čl. 219 daňového poriadku Ruskej federácie vyžaduje, aby lekárska organizácia alebo individuálny podnikateľ, ktorý poskytoval liečebné služby, mali predpísaným spôsobom vydané príslušné licencie. To však neznamená, že na to, aby mohli daňovníci získať odpočet sociálnej dane, musia daňovému úradu predložiť kópie takýchto licencií spolu s ďalšími potrebnými dokumentmi. V uvedenom liste sa uvádza, že v prípadoch, keď je odkaz na podrobnosti o licencii obsiahnutý v samotnej zmluve o liečbe, ktorú daňovník uzavrel so zdravotníckou organizáciou alebo samostatným podnikateľom, alebo v potvrdení, ktoré daňovníkovi vydá lekárska organizácia alebo samostatný podnikateľ o poskytovaných ošetrovacích služieb sa správcom dane neodporúča vyžadovať od daňovníka predloženie kópií príslušných licencií. Ak má daňový úrad dôvod na kontrolu, či má zdravotnícka organizácia licenciu, je potrebné zaslať žiadosť tomuto zdravotníckemu zariadeniu alebo príslušnému licenčnému úradu.

Priezvisko, meno a priezvisko platiteľa a pacienta sú v Potvrdení uvedené v plnom znení. Ak si pacient platí za lekárske služby sám, a teda sám dostane odpočet, potom sa namiesto údajov o pacientovi umiestni pomlčka.

Podľa platiteľa sa uvádza jeho daňové identifikačné číslo a údaje o rodinných vzťahoch s pacientom, ak sú za príbuzného hradené zdravotné výkony. Preto je niekedy požiadavka niektorých lekárskych organizácií na predloženie osvedčenia daňového úradu o pridelení TIN na získanie osvedčenia nezákonná.

Na základe pokladničného dokladu (potvrdenie o prijatí alebo iný doklad potvrdzujúci zaplatenie finančných prostriedkov) sú náklady na zaplatenú lekársku službu uvedené v rubľoch slovami s veľkým písmenom.

Pozor! Aby bolo možné zaradiť zdravotnú službu medzi rutinné alebo drahé ošetrenie, musí byť na certifikáte správne uvedený kód služby: kód 1 znamená bežné ošetrenie, kód 2 znamená drahé ošetrenie.

Na Potvrdení je uvedený dátum úhrady za zdravotnú službu, ktorý sa nemusí zhodovať s dátumom vystavenia Potvrdenia. O Certifikát môžete požiadať do 3 rokov po zaplatení za lekárske služby.

Certifikát uvádza celé priezvisko, meno, priezvisko, zastávanú pozíciu a telefónne číslo osoby, ktorá certifikát vydala.

Úradná pečiatka zdravotníckeho zariadenia je umiestnená v ľavom dolnom rohu osvedčenia.

Chrbtica Certifikátu s podpisom príjemcu Certifikátu zostáva v lekárskej organizácii.

Treba poznamenať, že odpočet je možné získať za prijaté zdravotné výkony nielen v zdravotníckych organizáciách, ale aj v sanatóriách – rezortných ústavoch (bod 4 Zoznamu zdravotných výkonov schváleného uznesením č. 201).

Certifikát neuvádza celú cenu voucheru, pretože zahŕňa náklady nielen na ošetrenie, ale aj ubytovanie, stravu a pod. Certifikát vydaný sanatóriom bude uvádzať tú časť ceny voucheru, ktorá zodpovedá objem zdravotných výkonov zahrnutých v poukaze v sanatóriách-rezortných ústavoch, ako aj výšku úhrady za zdravotnú starostlivosť, ktorá nie je zahrnutá v cene poukazu, ale je dodatočne hradená daňovníkom.

O Certifikát môžete požiadať do 3 rokov po skončení roka, v ktorom boli za služby sanatória uhradené.

Na žiadosť daňovníka (písomná žiadosť) mu môže byť potvrdenie zaslané doporučene s potvrdením o prijatí. Úhradu nákladov na poštovné v prípadoch zaslania Certifikátu doporučenou zásielkou vykonáva príjemca na svoje náklady.

Certifikáty vydávajú sanatóriá a zdravotnícke organizácie bezplatne.

Pri drahej liečbe sa často náklady na potrebný drahý zdravotnícky spotrebný materiál prideľujú samostatne. Patria sem napríklad endoprotézy, umelé chlopne, šošovky atď. Ak ich lekárska organizácia nemá, príslušná zmluva zabezpečuje ich nákup, potom je ich cena zahrnutá aj v osvedčení s kódom drahého ošetrenia - 2 ( listy Federálnej daňovej služby Ruska z 31. augusta č. SAE-6-04/876@, zo dňa 18.5.11 č. AS-4-3/7958@, Federálna daňová služba Ruska pre Moskvu zo dňa 19.10.10 č. 20-14/4/109572, zo dňa 8. septembra 2008, č. 28-10/085806@). Nezáleží na tom, za akých podmienok (platených alebo bezplatných) zdravotnícka organizácia poskytla pacientovi lekárske služby s použitím špecifikovaného zdravotníckeho spotrebného materiálu. Napríklad operácia šedého zákalu sa zvyčajne robí bezplatne, ale za umelú šošovku platí pacient.

Platenie poistného zo strany daňovníka počas zdaňovacieho obdobia na základe zmlúv o dobrovoľnom poistení, ktoré platiteľ za seba alebo svojich príbuzných uzatvára s poisťovňami a majú povolenia na vykonávanie príslušného druhu činnosti, zabezpečuje, že tieto poisťovne platia výlučne za liečebné služby.

V tomto prípade sa daňovníkovi poskytuje odpočet na platbu poistného, ak sa ošetrenie vykonáva v lekárskych organizáciách, ktoré majú príslušné licencie na vykonávanie zdravotníckych činností, vydané v súlade s právnymi predpismi Ruskej federácie, od individuálnych podnikateľov vykonávajúcich vykonáva lekársku činnosť na základe licencie na túto činnosť vydanej v súlade s právnymi predpismi Ruskej federácie. V tomto prípade je potrebné predložiť doklady potvrdzujúce zaplatenie poistného.

Vráťme sa k otázke výšky zdravotného sociálneho odpočtu.

Pripomeňme, že na získanie zdravotného odpočtu sa výdavky na nákladnú liečbu uznávajú v plnej výške, najviac však do výšky príjmu prijatého v kalendárnom roku.

Pre ostatné liečebné náklady platia prísnejšie limity. Na základe výsledkov kalendárneho roka má daňovník právo na sociálny odpočet vo výške nie viac ako 120 000 rubľov. a nie viac ako príjmy dosiahnuté v kalendárnom roku v úhrne za tieto druhy výdavkov:

- vlastný tréning;

- lekárske ošetrenie (vaše vlastné a (alebo) príbuzní), nákup liekov a zdravotné poistenie;

- výdavky na základe dohody (dohôd) o neštátnom dôchodkovom zabezpečení, na základe dohody (dohôd) o dobrovoľnom dôchodkovom poistení a platenie doplnkového poistného na kapitalizačnú časť pracovného dôchodku.

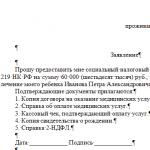

Ak chcete získať odpočet sociálnej dane na liečbu a (alebo) nákup liekov, musíte daňovému úradu v mieste vášho bydliska predložiť nasledujúce dokumenty:

1) daňové priznanie vo formulári 3-NDFL;

2) dohoda o zaobchádzaní s prílohami a dodatočnými dohodami k nej (ak boli uzavreté) - kópia;

3) potvrdenie o zaplatení za lekárske služby na predloženie daňovým úradom Ruskej federácie - originál;

4) formulár receptu s pečiatkou „Pre daňové úrady Ruskej federácie, daňovník INN“ - originál;

5) doklady potvrdzujúce platbu za lieky (napríklad pokladničný blok) - kópia;

6) doklad potvrdzujúci stupeň vzťahu (napríklad rodný list) - kópia;

7) doklad potvrdzujúci manželstvo (napríklad sobášny list) - kópia;

8) žiadosť o vrátenie dane z príjmov fyzických osôb;

9) osvedčenie z miesta výkonu práce vo formulári 2-NDFL (ak je niekoľko miest výkonu práce, potom sa osvedčenia predkladajú zo všetkých miest) - originál.

Daňový kontrolór má právo pri kontrole vyhlásenia požadovať originály tých dokladov, ktoré sú predložené v kópiách.

Daňové priznanie vo formulári 3-NDFL bolo schválené nariadením Federálnej daňovej služby Ruska zo dňa 10. novembra 2011 č. ММВ-7-3/760@.

Pri vrátení dane z príjmov fyzických osôb poberaním sociálneho odvodu nie je termín na podanie priznania striktne stanovený. Stále však platí časový limit. Svoju vôľu vrátiť daň, a teda podať priznanie, môžete oznámiť do troch rokov po skončení roka, v ktorom vznikli príslušné výdavky.

V súlade s čl. 219 daňového poriadku, daňovníci, ktorých príjmy sa zrážajú zrážkou, ich môžu vrátiť, pretože majú právo použiť odpočet na ošetrenie. To znamená, že časť nákladov vynaložených jednotlivcom na zaplatenie liečby v lekárskej organizácii alebo nákup drahých liekov môže vrátiť zo štátneho rozpočtu.

Zrážka dane je časť príjmu, ktorá sa nezahŕňa do základu dane, to znamená, že z časti zárobku sa daň z príjmov fyzických osôb nezráža. Ako vrátiť odpočet dane za zdravotné výkony?

Môžete použiť dve možnosti:

- prostredníctvom INFS v mieste registrácie. V tomto prípade sa vrátenie dane z príjmu na ošetrenie vykoná po tom, čo bola pôvodne zrazená zamestnávateľom a odvedená do štátneho rozpočtu. V súlade s tým sa môže použiť až po skončení vykazovaného kalendárneho roka;

- prostredníctvom oficiálneho zamestnávateľa. Pri tejto možnosti sa daňový odpočet na ošetrenie poskytuje ešte pred výpočtom a zrážkou dane z príjmu fyzických osôb. V tomto prípade môže byť odpočet prijatý pred koncom vykazovaného kalendárneho roka.

Dôležité! Vrátenie dane z príjmu fyzických osôb na ošetrenie je možné len vtedy, ak je občan platiteľom dane, to znamená, že má oficiálne miesto výkonu práce, kde sa daň zráža zo mzdy a odvádza do rozpočtu. Pri absencii oficiálneho zdroja príjmu nebude možné vrátiť daň na ošetrenie.

Kto má nárok na odpočet dane na ošetrenie?

Vrátenie dane za ošetrenie je možné pre občanov Ruskej federácie, ktorí majú oficiálnu prácu v Rusku. Pri neformálnom zamestnaní zamestnávateľ spravidla nezráža ani neodvádza daň, a preto Federálna daňová služba nedostáva prostriedky, ktoré by bolo možné vrátiť.

Sociálne odvody na ošetrenie v roku 2018 sa poskytujú občanom v týchto oblastiach:

- platby za služby lekárskych organizácií, napríklad konzultácie s lekármi, lekárske zákroky, testy atď. Ich zoznam je obsiahnutý vo vyhláške vlády Ruskej federácie z 19. marca 2001 č. 201;

- úhradu nákladov, ktorých zoznam je tiež obsiahnutý v uvedenom uznesení č. 201;

- prevod finančných prostriedkov na dobrovoľné nemocenské poistenie.

Preplatenie dane z príjmov fyzických osôb za zdravotné výkony môžete použiť nielen pre seba ako daňovníka, ale aj pre svojich najbližších príbuzných (rodičov a deti). Hlavná vec je, že musí byť splnených niekoľko podmienok:

- daňovník je povinný uhrádzať všetky výdavky samostatne;

- zoznam zdravotných výkonov, na ktoré sa poskytuje daňový odpočet, ako aj liekov, je stanovený na legislatívnej úrovni a na tento zoznam sa treba zamerať;

- zdravotnícke zariadenia musia mať licenciu na vykonávanie určitých druhov zdravotníckych činností;

- lieky musí predpisovať ošetrujúci lekár;

- všetky výdavky musia byť úradne potvrdené výdavkovými dokladmi.

Daňovník má právo použiť na ošetrenie odpočet, ktorého výška je v niektorých situáciách obmedzená maximálnou hodnotou.

Výška odpočtu dane za ošetrenie

Keď vyvstane otázka, ako získať odpočet dane na ošetrenie, musíte poznať nielen mechanizmus vykonávania tejto činnosti, ale aj výšku odpočtu. Pre odpočty za ošetrenie v roku 2018 je limit nasledovný:

- maximálny možný odpočet za liečbu za jeden kalendárny rok je 120 tisíc rubľov. bez ohľadu na to, na ktorého člena rodiny boli peniaze vynaložené;

- maximálna výška odpočtu pri nákupe drahých liekov nie je obmedzená žiadnym limitom, to znamená, že na preplatenie sú akceptované úplne všetky potvrdené výdavky v súlade so zákonom;

- maximálna povolená výška odpočtu pre dobrovoľné zdravotné poistenie je 120 000 rubľov, ale na jeho získanie je potrebné, aby bola zmluva s poisťovacou organizáciou uzavretá na obdobie najmenej 5 rokov.

Dôležité! Ak pri nákupe liekov nie je limit na výšku vynaložených výdavkov, tak pri liečbe a poistení je táto suma 120 tis.. Treba poznamenať, že tento limit je uvedený pri celkovej sume a nie samostatne pre každú položku.

Príklad

Zamestnanec Sviridov P.V. v roku 2015 dostal plat 254 800 rubľov. a zaplatil z toho 13% daň z príjmu - 33 124 rubľov. V tom istom roku zaplatil za liečbu vo výške 24 500 rubľov. Sviridov P.V. môže mať nárok na nasledujúcu sumu odpočtu: 24 500 RUB. * 13 % = 3 185 rub.

V roku 2016 Sviridov P.V. dostal plat 248 500 rubľov. a zaplatil daň z príjmu fyzických osôb - 32 305 rubľov. V tom istom roku zaplatil 20 700 rubľov za liečbu svojej manželky. a dobrovoľne sa poistil na 5 rokov s ročným poistným vo výške 17 000 rubľov. Sviridov P.V. môže získať odpočet vo výške: (20 700 RUB + 17 000 RUB) * 13 % = 4 901 RUB.

V roku 2017 Sviridov P.V. dostal mzdy vo výške 263 700 rubľov. a zaplatil daň z príjmu fyzických osôb - 34 281 rubľov. V tom istom roku poslal svoju matku do sanatória a za pobyt tam zaplatil 47 000 rubľov. Okrem toho poistil svoju manželku na rovnakú sumu ako seba - 17 000 rubľov. Sviridov P.V. môže počítať s poistnou zrážkou vo výške: (47 000 rubľov + 17 000 rubľov + 17 000 rubľov) * 13% = 10 530 rubľov.

Ako získať odpočet na liečbu

Ako si uplatniť odpočet dane za zdravotné výkony? K tomu je potrebné vykonať niekoľko operácií, ktoré závisia od toho, cez koho sa presne udelené právo vykonáva.

Ak dostanete odpočet cez daňový úrad, možno tak urobiť po skončení kalendárneho roka, keď vám zamestnávateľ vypočítanú daň zrazí a odvedie do rozpočtu. Najprv musíte zhromaždiť všetku dokumentáciu týkajúcu sa liečby alebo poistenia, na jej základe vytvoriť vyhlásenie 3-NDFL a predložiť ho daňovým úradom v mieste vášho bydliska. Tento postup môžete vykonať niekoľkými spôsobmi, ktoré zahŕňajú nasledujúce možnosti:

- Doklady na vrátenie dane z príjmov za zdravotné výkony priniesť priamo na daňový úrad v mieste registrácie platiteľa dane;

- zasielať dokumentáciu prostredníctvom elektronických zdrojov, napríklad na osobný účet daňovníka alebo prostredníctvom portálu služieb verejnej správy. Elektronické dokumenty budú mať rovnakú právnu silu ako papierové, keďže sú podpísané elektronickým podpisom daňovníka;

- posielajte dokumenty ruskou poštou, pre ktorú je najlepšie vydať doporučený list s deklarovanou hodnotou.

Daňové úrady sú povinné do 3 mesiacov preskúmať prijaté doklady a v prípade kladného rozhodnutia previesť finančné prostriedky na účet fyzickej osoby najneskôr do 1 mesiaca od skončenia kontroly.

Ak dostanete odpočet prostredníctvom svojho zamestnávateľa, musíte zhromaždiť všetky potrebné dokumenty a predložiť ich účtovnému oddeleniu organizácie. Pri tejto možnosti nemusíte čakať do konca kalendárneho roka, ale môžete využiť odpočet v bežnom zdaňovacom období.

Vrátenie dane z príjmu fyzických osôb za liečbu má určité vlastnosti, ktoré zahŕňajú tieto nuansy:

- premlčacia lehota na odpočet je 3 roky, to znamená, že ho možno získať len za tri predchádzajúce obdobia;

- za minulé roky sa odpočet prijíma iba prostredníctvom Federálnej daňovej služby, za bežný rok je možné odpočet použiť aj prostredníctvom zamestnávateľa;

- pri vyhotovovaní priznania je potrebné brať do úvahy aj iné zrážky (vrátane štandardných, iných sociálnych a majetkových);

- odpočet sociálnej dane na liečenie nemožno preniesť do iných rokov, pretože by sa mal použiť len v období, v ktorom boli vynaložené hotové výdavky;

- nepracujúci dôchodcovia nemajú právo na uplatnenie odpočtu, keďže nie sú platiteľmi dane (dôchodky nepodliehajú dani z príjmov fyzických osôb).

Doklady na vrátenie dane za ošetrenie

Na uplatnenie svojho práva si platiteľ dane musí pripraviť tieto doklady na odpočítanie dane na úpravu:

- kópia pasu;

- kópiu dokumentu o vzťahu;

- kópia DIČ;

- kópiu dohody o liečbe;

- kópie licencií;

- kópie receptov napísaných ošetrujúcim lekárom;

- potvrdenie o zaplatení za zdravotné výkony vydané zdravotníckym zariadením;

- kópiu poistnej zmluvy (alebo poistky);

- kópie výdavkových dokladov s uvedením vynaložených výdavkov;

Ak sa priznanie podáva elektronicky, potom je potrebné doklady najskôr naskenovať (prípadne odfotiť) a k výpočtu priložiť aj ich elektronické verzie.

Poberanie odpočtu v práci

Podľa odseku 2 čl. 219 daňového poriadku Ruskej federácie môže daňovník získať odpočet dane nielen prostredníctvom Federálnej daňovej služby, ale aj. Ako môžem týmto spôsobom získať späť svoje peniaze za liečbu?

Na tento účel by ste mali zhromaždiť všetky dokumenty, ako v prípade daňového úradu, ale okrem toho musíte dostať ďalší dôležitý dokument - potvrdenie o odpočítaní dane od Federálnej daňovej služby. Pomocou tohto dokumentu je potvrdené právo daňovníka na skutočnosť, že má skutočne povolené prijímať odpočet prostredníctvom svojho zamestnávateľa. Upozorňujeme tiež, že pri registrácii prostredníctvom zamestnávateľa nemusíte pripravovať vyhlásenie 3-NDFL, pretože tento výpočet sa generuje iba pre daňové úrady.

Postup na získanie odpočtu v práci je charakterizovaný niekoľkými bodmi, a to:

- poskytuje sa iba za bežný rok, to znamená, že nie je možné získať odpočet za predchádzajúce obdobia;

- bez potvrdenia od daňovej služby potvrdzujúceho právo účtovné oddelenie neposkytne odpočet;

- podstata odpočtu sa v tomto prípade prezentuje ako príjem nepodliehajúci dani z príjmov fyzických osôb;

- daň zo mzdy sa nezráža, kým sa zrážka neuskutoční v plnej výške, ale nadbytočnú sumu nemožno preniesť do ďalšieho roka;

- poskytnutý odpočet a oznámenie z daňového úradu sa následne premietne do osvedčenia 2-NDFL.

závery

Právo na odpočet za ošetrenie je ustanovené zákonom (článok 219 daňového poriadku Ruskej federácie) a možno ho získať dvoma spôsobmi:

- vrátenie za ošetrenie z daňového úradu prostredníctvom 3-NDFL vyhlásenia (papierová alebo elektronická verzia). Poskytuje sa až po skončení roka, v ktorom výdavky vznikli, najneskôr však do 3 rokov. Peniaze sa prevedú na základe vypočítanej sumy na bankový účet daňovníka (hotovosť sa nevydáva);

- poberanie zrážky cez zamestnávateľa. Možnosť je možné využiť len v bežnom roku, v ktorom boli výdavky vynaložené. Odpočet sa vykazuje vo forme zníženia základu dane o sumu, ktorá bola zaplatená za ošetrenie alebo nákup liekov.