Kasy internetowe różnią się od swoich poprzedników, ale nie wpłynęło to na pracę personelu. Kasjer nadal uzupełnia papier, dziurkuje czeki i drukuje raporty zamknięcia zmiany.

Przygotowanie do pracy

Aby pracować dla kasy, kasjer musi:

- zapoznać się ze standardowymi zasadami obsługi kasy fiskalnej;

- wpisać do specjalnego dziennika, że zna zasady pracy z kasą internetową;

- zawrzeć umowę o pełnej odpowiedzialności.

Na początku dnia roboczego kasjer otrzymuje materiały niezbędne do pracy:

- klucze do kabiny kasowej i szuflady kasowej;

- sprawdź taśmę;

- wymienić pieniądze.

Gdy kasjer otrzyma lub zwróci drobną resztę, czek nie musi być dziurkowany. Odzwierciedlaj te informacje w księdze rachunkowej dla środków otrzymanych i wydanych przez kasjera (formularz nr KO-5).

Pracuj z kasą bez błędów!

Wsparcie techniczne od 450 r/miesiąc.

Zostaw prośbę i uzyskaj konsultację

w ciągu 5 minut.

Zmiana otwarcia

Przed skorzystaniem z kasy online należy wydrukować raport otwarcia zmiany. Wysyłany jest do OFD i zawiera informacje o sprzęcie, akumulatorze fiskalnym, zmianie i kasie.

Przykładowy raport z otwarcia zmiany

Lepiej nie otwierać zmiany, jeśli nie masz pewności, że będziesz mieć dziś przynajmniej jednego klienta. Jeśli często wysyłasz raporty otwarcia i nie wybijasz ani jednego czeku w ciągu dnia, przyciągnie to podatek. Radzimy otworzyć zmianę, zanim zapłaci pierwszy kupujący.

Jak wystawić czek klientowi

W momencie płatności kasjer postępuje w następujący sposób:

- oblicza całkowitą kwotę i nazywa ją;

- otrzymuje płatność od klienta i wymienia otrzymaną kwotę;

- drukuje czek przy kasie online;

- nazywa kwotę reszty i wręcza ją czekiem.

Kasjer wystawia klientowi czek papierowy lub wysyła czek elektroniczny (pocztą lub SMS-em w postaci linku do strony z czekiem). OFD może wysyłać za Ciebie czeki elektroniczne. W takim przypadku po prostu otrzymujesz kontakty od klienta i przekazujesz je operatorowi.

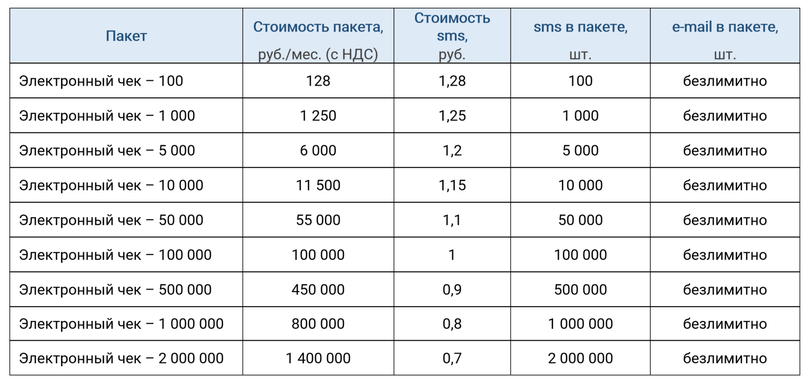

Przykładowe taryfy za wysyłanie czeków do klientów

Kupujący może zażądać czeku elektronicznego na dwa sposoby:

- podaj swój numer telefonu lub adres e-mail;

- udostępnić telefon z aplikacją mobilną Federalnej Służby Podatkowej, która wyświetli kod QR z zaszyfrowanymi danymi osobowymi.

We wniosku Federalnej Służby Podatkowej telefon i poczta kupującego są szyfrowane

Klient zwrócił przedmiot

Kasjer wybił czek z błędem

Utwórz kontrolę korekty. Jak to zrobić, przeczytaj instrukcję obsługi kasy.

Klient zrobił zaliczkę

Wystaw czek kasjerski przy użyciu metody płatności „z góry”. Po dokonaniu płatności wybij czek zgodnie ze wszystkimi zasadami z wymaganą „płatnością pełną” (pismo Federalnej Służby Podatkowej Rosji z dnia 11 listopada 2016 r. Nr AC-4-20 / [e-mail chroniony]).

Czego nie robić kasjerowi podczas pracy

- Pracuj bez taśmy kontrolnej.

- Niech nieznajomi zbliżają się do kasy.

- Opuszczenie kasy bez ostrzeżenia kierownictwa.

- Zostaw włączoną kasę bez nadzoru.

- Trzymaj osobiste pieniądze w szufladzie kasowej.

Zamknięcie zmiany i odbiór

Pod koniec dnia kasjer zamyka zmianę i przekazuje gotówkę. Protokół zamknięcia należy wydrukować nie później niż 24 godziny po otwarciu. Jeśli zmiana trwa dłużej, kasa przestanie wybijać czeki.

Raport o zamknięciu zmiany jest również przesyłany do OFD. W Stanach:

- ile czeków jest drukowanych na zmianę;

- ile czeków nie dotarło do OFD;

- informacje o zmianie, kasjer itp.

Na koniec dnia wpływy przekazywane są starszemu kasjerowi. Jeśli w sklepie pracują tylko 1-2 kasjerzy, mogą natychmiast przekazać dochody kolekcjonerowi.

Na koniec dnia drukowany jest raport o stanie licznika. Zawiera wszystkie informacje o kwotach i obliczeniach:

- przychód;

- dochody i wydatki;

- Kwota Refundacji;

- metody płatności – gotówka lub pieniądz elektroniczny.

Wielu indywidualnych przedsiębiorców posiadających punkt sprzedaży nie wie, jak zainstalować kasę fiskalną. Jeśli przedsiębiorca sprzedaje produkty i usługi za gotówkę, musi wiedzieć, jak działa kasa fiskalna (KKM).

Zasady korzystania z kasy fiskalnej określają 2 dokumenty:

w ustawie z dnia 25 kwietnia 2003 r. Nr 54 „O korzystaniu z kas fiskalnych przy korzystaniu z rozliczeń gotówkowych (lub) rozliczeń za pomocą karty płatniczej”;

w dekrecie rządu Federacji Rosyjskiej z dnia 23 lipca 2007 r. Nr 470 „W sprawie rejestracji i stosowania kas fiskalnych używanych przez LLC i indywidualnych przedsiębiorców”.

Zanim zaczniesz pracować przy kasie, musisz dokładnie przestudiować zasady korzystania z tego sprzętu.

Konfiguracja i zasady realizacji transakcji

Na sprzęcie kasowym dokonywany jest zapis transakcji płatniczych, a pieniądze są przetwarzane przez cały dzień roboczy.

W chwili obecnej istnieje wiele rodzajów kas fiskalnych – urządzenia elektroniczne, kasy na iPada itp. Wszystkie mają jednak te same zasady działania.

Instalacja kasy

Montaż sprzętu kasowego i jego podłączenie

Przedsiębiorca indywidualny musi najpierw postawić sprzęt kasowy na blacie roboczym, obok którego znajduje się miejsce dla klienta, w którym można rozłożyć towar.

Zużycie baterii

Pamięć zapasowa sprzętu kasowego działa na baterie. Komputer musi włożyć baterię przed użyciem którejkolwiek z funkcji tej techniki.

Najpierw musisz zdjąć pokrywę schowka na paragon i znaleźć miejsce na baterię. W takim przypadku do IP należy użyć małego śrubokręta.

Następnie zamknij komorę baterii pokrywką.

Baterie należy wymieniać raz w roku, aby działały płynnie.

Zastosowanie rolki papieru

Najpierw musisz zdjąć pokrywę schowka na paragony. W takim przypadku należy upewnić się, że koniec rolki papieru nie jest uszkodzony (ma proste krawędzie). Dzięki temu IP z łatwością stanie się rolką papieru do urządzenia.

Po zakończeniu kliknij przycisk PRZEŚLIJ. W takim przypadku urządzenie zahaczy papier i przeciągnie go przez siebie.

Odblokowanie kasy

Z reguły kasa posiada klucz, którym kasjer zamyka kasę ze względów bezpieczeństwa. W żadnym wypadku adres IP nie powinien zgubić tego klucza.

W takim przypadku klucz można po prostu zostawić w kasie, aby się nie zgubił, a w razie niebezpiecznej sytuacji można zablokować komorę kasy gotówką.

Włączenie kasy

Kilka kas ma z tyłu przycisk włączania / wyłączania. Inne kasy mają klucz na górze.

Aby włączyć to urządzenie, należy kliknąć przycisk lub przekręcić kluczyk do pozycji REG.

Nowoczesne typy kas są wyposażone w przycisk MODE, który zastępuje klucz. W takim przypadku kliknij przycisk MODE i naciskaj go do pozycji REG.

Zakładanie kasy fiskalnej

Kasy fiskalne można skonfigurować tak, aby łączyły podobne pozycje w jednej kategorii. Kategoria towarów może być opodatkowana lub odwrotnie – nie podlega opodatkowaniu.

Również kasjerzy-pracownicy IP mogą ustawić datę i godzinę.

Programowanie kasy można rozpocząć przekręcając kluczyk w pozycję PROG (P) lub klikając przycisk przełączający kasę w tryb PROGRAM.

Pozostałe kasy wyposażone są w ręczną dźwignię, która znajduje się pod pokrywą przedziału rolki papieru. W takim przypadku dźwignię należy przełączyć w tryb Program.

Wprowadzanie hasła do pracy z kasą fiskalną

Podczas korzystania z kasy kasjer musi za każdym razem wprowadzić osobisty numer serwisowy lub hasło. W przypadku korzystania z numeru usługi adres IP dystrybuuje każdy zakup do określonego kasjera. W takim przypadku cała sprzedaż jest śledzona i identyfikowane są błędy.

Jeśli indywidualny przedsiębiorca jest właścicielem restauracji, pracownicy jego zakładu będą musieli wprowadzić swoje kody usług wraz z numerami stołów i liczbą klientów.

Nowoczesne typy kas fiskalnych wymagają podania hasła i adresu e-mail podczas logowania.

Wpisanie kwoty pierwszej sprzedaży

Podczas pracy przy kasie musisz używać klawiatury z cyframi, aby wprowadzić dokładne kwoty w rublach. Kasjer nie musi wpisywać separatora po przecinku, ponieważ kasa robi to automatycznie.

Niektóre urządzenia są wyposażone w skaner. Odczytuje kody kreskowe i natychmiast wprowadza informacje o produkcie. W takim przypadku kasjer nie musi definiować partycji w kolejnych krokach.

Korzystanie z określonego przycisku działu

Na znacznej liczbie kas kasjer po wpisaniu kwoty klika w przycisk, który odsyła produkt do określonej kategorii sprzedażowej (artykuły spożywcze, odzież itp.).

Klucze partycji należy skonfigurować jako klucze podlegające opodatkowaniu i zwolnione z podatku. W takim przypadku należy dokładnie przestudiować instrukcje kasy, aby skutecznie pracować nad tą techniką, po uprzednim zapoznaniu się z zasadami łączenia stawki podatkowej z określonym kluczem.

Następnie powinieneś spojrzeć na pokwitowanie: musisz kliknąć przycisk WYŚLIJ (na strzałce), aby papierowy czek się czołgał. W takim przypadku możesz zobaczyć całą kwotę zapisaną na czeku.

Każda dodana pozycja jest wliczona w całkowitą kwotę, która jest wyświetlana na ekranie urządzenia lub czytnika kodów kreskowych.

Dodawanie rabatu

Jeśli w sprzedaży są produkty komercyjne, pracownik kasy musi wziąć pod uwagę wielkość rabatu.

W takim przypadku musisz wykonać następujące czynności:

- wprowadź koszt towaru;

- kliknij przycisk z sekcją;

- wybierz kwotę rabatu w procentach (więc 15 oznacza 15%);

- naciśnij przycisk. Znajduje się na klawiaturze kasy.

Wprowadzanie kwoty za inne przedmioty

Indywidualny przedsiębiorca musi użyć klawiatury kasowej, aby ustawić cenę każdego przedmiotu. W takim przypadku po wpisaniu ceny towaru należy kliknąć w przycisk określonej sekcji.

Jeśli kasjer wybije kilka sztuk tego samego produktu, musi wykonać następujące czynności:

- zebrać określoną ilość tych towarów;

- następnie kliknij przycisk ILOŚĆ (Ilość);

- dalej wprowadź cenę jednego z towarów;

- następnie kliknij przycisk dla określonej sekcji.

Tak więc, jeśli 2 bochenki są kupowane od indywidualnego przedsiębiorcy po cenie 6,99, musisz nacisnąć 2, następnie Ilość, następnie 699 i przycisk sekcji.

Korzystanie z przycisku kwot tymczasowych

Po użyciu tego przycisku na ekranie kasy pojawi się całkowity koszt wprowadzonego towaru towarowego. W takim przypadku zostaną dodane wszystkie podatki, które zostały dołączone do przycisków sekcji.

Sposób płatności za towar

Kupujący płacą za towar gotówką, kartą kredytową lub czekiem. Kasjer bierze również pod uwagę karty podarunkowe i bony, które są uważane za gotówkę.

Po otrzymaniu gotówki od kupującego należy wybrać kwotę gotówki i kliknąć przycisk GOTÓWKA. Znajduje się poniżej, po prawej stronie i jest największy.

Następnie na wielu kasach pojawia się komunikat o tym, ile reszty należy przekazać klientowi. Jednocześnie nie wszystkie kasy to robią, a kasjer musi obliczyć wymaganą ilość zmian w swoim umyśle.

Po otwarciu przegródki możesz włożyć do niej gotówkę lub czek i określić kwotę reszty.

Płacąc za towary kartą kredytową, indywidualny przedsiębiorca musi kliknąć przycisk KARTA i skorzystać ze specjalnego terminala.

Otrzymując czek od kupującego, musisz podać kwotę wskazaną na tym dokumencie płatności. Następnie musisz kliknąć przycisk SPRAWDŹ (ChK) i włożyć go do przedziału gotówkowego.

Aby otworzyć schowek z gotówką, nie trzeba czegoś sprzedawać. Wystarczy kliknąć przycisk BRAK KUPU (NP). Można to zrobić dopiero po wprowadzeniu przez kierownika specjalnego kodu, który przestawia kasę w tryb LR.

Zamknięcie kasy

Po zakończeniu dnia pracy kasjer powinien zawsze zamykać szufladę kasową. W przeciwnym razie indywidualny przedsiębiorca może stracić pieniądze z powodu nielegalnego usunięcia pieniędzy (rozboju) z kasy.

Indywidualny przedsiębiorca musi codziennie opróżniać przedział gotówkowy z pieniędzy na koniec dnia roboczego. Trzymaj to urządzenie w ukrytym miejscu przed nieznajomymi.

Rejestracja salda kasy fiskalnej i raportów sprzedaży

Obliczanie kwoty sprzedaży na 1 dzień

Niektórzy SP od czasu do czasu sprawdzają liczbę sprzedaży w ciągu 1 dnia.

Aby określić ostateczną kwotę, musisz kliknąć przycisk przełączający tryby lub przekręcić klucz urządzenia do pozycji X i wybrać tryb X.

W trybie X obliczany jest całkowity przychód. Jednak w przypadku zastosowania trybu Z przychód uzyskany w ciągu dnia jest resetowany.

Prezentacja raportów sprzedaży

Ten raport odzwierciedla całą sprzedaż na dany dzień. Większość kas fiskalnych drukuje następujące raporty:

- raport sprzedaży za 1 godzinę;

- raport z pracy poszczególnych pracowników;

- raport z określonej sekcji itp.

Aby wydrukować te raporty, należy kliknąć przycisk TRYB i ustawić na nim tryb Z lub przekręcić klucz na Z.

Rejestracja salda urządzenia

Po wygenerowaniu raportu ze sprzedaży na dany dzień kasjer musi przeliczyć pieniądze znajdujące się w przedziale kasowym. Jeśli kasjer-pracownik IP ma pokwitowania lub czeki z karty kredytowej, należy je dodać do całkowitej kwoty.

Wiele terminali kart kredytowych drukuje również raport dzienny. W takim przypadku kasjer może łatwo pogodzić wyprzedaż na dany dzień. Musi odjąć całkowitą kwotę od tej, z którą kasjer rozpoczął dzień roboczy, przed dokonaniem pierwszej sprzedaży kupującemu.

Ponadto kasjer powinien prowadzić księgę transakcji finansowych, kart kredytowych i czeków. Ułatwi to indywidualnemu przedsiębiorcy prowadzenie ogólnej księgowości.

Po wykonaniu powyższych czynności kasjer musi zwrócić kasjerowi kwotę bazową przed rozpoczęciem nowego dnia roboczego.

Kasjer musi pamiętać, że kiedy nie pracuje, musi trzymać pieniądze w miejscu niedostępnym dla wścibskich oczu.

Powiązane posty:

Nie znaleziono powiązanych wpisów.

Użytkownikiem kasy internetowej jest kasjer. To on podejmuje wszystkie kluczowe decyzje związane z praktycznym wykorzystaniem kas fiskalnych w rozliczeniach z kupującym.

Jakie są warunki przyjęcia pracownika przedsiębiorstwa handlowego na tak odpowiedzialne stanowisko? Jakie cechy ma zastosowanie kas online w nowoczesnym handlu po zakończeniu użytkowania tych urządzeń?

Dowiedz się, jak korzystać z CCP w 1 dzień!

Kto może pracować z kasą?

Pracownik, który:

- Studiował modelowe zasady działania KPCh, ustanowione przez Ministerstwo Finansów Rosji z dnia 30.08.1993 nr 104.

Ściśle mówiąc, jurysdykcja tego rozporządzenia (LINK) nie rozciąga się na innowacyjne kasy online (nawet dostosowane do nowszych przepisów, które obowiązują przede wszystkim w przypadku konkurencji z tymi ustanowionymi w 1993 roku). W piśmie nr 03-01-15/46715 z dnia 21 lipca 2017 r. (LINK) przedstawiciele Ministerstwa Finansów wskazali, że korzystanie z kas fiskalnych powinno odbywać się wyłącznie zgodnie z ustawą nr 54-FZ i przyjętymi przepisami do jego realizacji. Wzorcowe zasady nie są wymienione przez Ministerstwo Finansów w wykazach obowiązujących przepisów, które są obowiązkowe do stosowania przez przedsiębiorstwa handlowe.

Jednak niniejsze Zasady Modelowe charakteryzują się bardzo wyważoną strukturą i dobrze rozwiniętą logiką regulacji głównych działań sprzedawcy w rozliczeniach z kupującym. Dlatego warto je w każdym przypadku przestudiować i skupić się na nich w przypadkach nieopisanych w obowiązującym prawodawstwie federalnym.

Na podstawie rozważanych zasad modelowych kierownictwo sklepu może opracować własne lokalne przepisy dotyczące pracy z kasami i zobowiązać pracowników do zapoznania się z nimi przed rozpoczęciem pracy z kasami.

Oprócz zasad modelowych istnieje szereg innych aktów prawnych regulujących stosowanie CCP. Przestrzeganie ich postanowień jest ogólnie zalecane przez agencje regulacyjne. Mówimy w szczególności o zaleceniach metodologicznych zatwierdzonych przez Państwową Służbę Podatkową Federacji Rosyjskiej nr VZ-6-13/272, Bank Centralny Federacji Rosyjskiej nr 51 z 18.08.1993 (LINK). Sensowne jest również studiowanie kasjera.

- Zawarto z pracodawcą umowę o pełnej odpowiedzialności.

Taka umowa jest możliwa tylko wtedy, gdy sprzedawca ma 18 lat (art. 244 Kodeksu pracy Federacji Rosyjskiej). Pożądane jest jej zawarcie już przy podpisywaniu umowy o pracę, ponieważ pracownik, który już rozpoczął pracę, ma prawo odmówić przyjęcia pełnej odpowiedzialności, jeśli początkowo nie było to przewidziane w umowie.

Inną możliwością jest zaznaczenie w umowie o pracę, że pracownik zobowiązuje się do podpisania umów o pełnej odpowiedzialności, jeśli jest to konieczne (w celu wykonywania obowiązków służbowych). Jeśli odmówi tego, pracodawca będzie miał podstawy do zastosowania wobec pracownika środków dyscyplinarnych z powodu niewywiązania się przez niego z obowiązków wynikających z umowy. Z kolei obecność sankcji dyscyplinarnych może prowadzić do zwolnienia.

W przypadku braku porozumienia o odpowiedzialności z pracodawcą, w przypadku incydentów z kasą, pracownik będzie ponosił jedynie ograniczoną odpowiedzialność, zgodnie z którą odszkodowanie za szkodę nie może przekroczyć przeciętnego miesięcznego wynagrodzenia (art. 241 kp Federacja Rosyjska). Należy jednak pamiętać, że art. 243 Kodeksu pracy Federacji Rosyjskiej wymieniono przypadki, w których dana osoba otrzymuje pełną odpowiedzialność finansową nawet w przypadku braku danej umowy.

Kodeks pracy Federacji Rosyjskiej Artykuł 243. Przypadki pełnej odpowiedzialności

Odpowiedzialność w pełnej wysokości wyrządzonej szkody obciąża pracownika w następujących przypadkach:

1) gdy, zgodnie z niniejszym Kodeksem lub innymi ustawami federalnymi, pracownik ponosi pełną odpowiedzialność za szkody wyrządzone pracodawcy podczas wykonywania obowiązków pracowniczych;

2) brak przedmiotów wartościowych powierzonych mu na podstawie specjalnej pisemnej umowy lub otrzymanych przez niego na podstawie dokumentu jednorazowego;

3) umyślne wyrządzenie szkody;

4) wyrządzenia szkody w stanie zatrucia alkoholowego, narkotycznego lub innego toksycznego;

5) spowodowanie szkody w wyniku czynów przestępczych pracownika, stwierdzonych wyrokiem sądu;

6) wyrządzenia szkody w wyniku wykroczenia administracyjnego, jeżeli tak ustali właściwy organ państwowy;

7) ujawnienie informacji stanowiących tajemnicę prawnie chronioną (państwową, urzędową, handlową lub inną), w przypadkach przewidzianych przez prawo federalne;

8) wyrządzenie szkody nie przy wykonywaniu przez pracownika obowiązków pracowniczych.

Odpowiedzialność w pełnej wysokości szkody wyrządzonej pracodawcy można ustalić na podstawie umowy o pracę zawartej z zastępcami szefa organizacji, głównym księgowym.

- Przestudiowałem instrukcję pracy z kasą konkretnego modelu.

Kasy fiskalne online to innowacyjne rozwiązanie techniczne. Wiele aspektów jego stosowania w praktyce jest dość ujednoliconych (na przykład w zakresie ustalania formatów i kolejności ich wydawania kupującym). Ale działanie każdej kasy może w zasadzie mieć niuanse. Z reguły są one wystarczająco szczegółowo odzwierciedlone w dokumentacji (instrukcje kasjera, instrukcje obsługi), która jest dołączona do kasy online. Należy go przestudiować przed rozpoczęciem pracy nad przyjmowaniem płatności.

Wideo - instrukcje dla kasjera - jak korzystać z kasy Mercury 115F:

Do obowiązków kasjera na podstawie umowy o pracę lub na podstawie umów dodatkowych do niej może należeć monitorowanie stanu technicznego kasy internetowej, monitorowanie przestrzegania warunków jej funkcjonowania. Zakres odpowiedzialności kasjera może obejmować zapewnienie bezpieczeństwa sprzętu – z uwzględnieniem ustalonych standardów jego działania.

Tak więc, na poziomie lokalnych przepisów, podczas pracy z CCP można zalecić szereg działań zaporowych. Na przykład:

- zakaz otwierania kasy online;

- zakaz czyszczenia niektórych elementów sprzętu środkami chemicznymi;

- zakaz uderzenia w głowicę drukującą drukarki termicznej;

- zakaz dopuszczenia osób niezidentyfikowanych do obsługi (naprawy) kasy internetowej;

- zakaz pozostawiania kasy internetowej bez nadzoru.

Chcesz przeszkolić kasjera do obsługi kas? Wiemy jak!

Zostaw swój numer telefonu, oddzwonimy i odpowiemy na Twoje pytania!

Rozpoczęcie realizacji transakcji online

Sprzedający rozpoczyna współpracę z CCP odbierając do użytku służbowego:

- klucze do kasy;

- wymienić pieniądze;

- taśma kontrolna i inne niezbędne akcesoria zapewniające działanie kasy internetowej.

Po rozpoczęciu pracy kasjer otwiera zmianę. Ta procedura musi być odzwierciedlona na liście tych, które są zarejestrowane w kasie online. W tym celu na kasie należy wydrukować protokół otwarcia zmiany. Jak każdy inny dokument fiskalny, będzie on przesyłany do OFD drogą elektroniczną. Odzwierciedla informacje o samym urządzeniu oraz o pracowniku, który otworzył zmianę.

Jeśli kasjer otrzymuje pieniądze na zmianę, to ich rachunkowość jest prowadzona poza rejestrami kasy online, ale przy użyciu specjalnych formularzy księgowych - na przykład Księga kasowa, zlecenia debetowe i kredytowe w kasie (przeanalizujemy ich cechy w więcej szczegółów w dalszej części artykułu).

Algorytm działania kasjera przy otrzymywaniu pieniędzy od kupującego

W trakcie rozliczeń z kupującym kasjer:

- Otwiera paragon, oblicza kwotę paragonu (łącznie z rabatami) i podaje kwotę kupującemu.

- Zabiera pieniądze od kupującego (karta płatnicza). Przygotowuje zmianę (prowadzi).

- Zamyka czek, przekazuje kupującemu resztę i wydrukowany czek.

Jeżeli kupujący przed odebraniem czeku wyraził chęć otrzymania elektronicznego pokwitowania gotówkowego pocztą elektroniczną lub na telefon komórkowy, kasjer jest zobowiązany do spełnienia tego żądania. W programach kasowych, które są dostarczane z kasami online, producenci zapewniają opcje wprowadzania odpowiednich danych kontaktowych od kupującego.

Podczas generowania paragonu gotówkowego adres e-mail lub numer telefonu kupującego jest przesyłany do OFD obsługującego placówkę, który z kolei wysyła elektroniczną kopię czeku do wskazanych kontaktów.

Inny sposób na podanie danych kontaktowych kasjera jest powszechny - za pomocą kodu QR na ekranie gadżetu mobilnego, gdzie jest otwarty. Rozważana metoda pozwala z jednej strony na przyspieszenie wprowadzania kontaktów nabywcy do programu kasowego (i uniknięcie błędów w tym zakresie), z drugiej na zachowanie poufności danych nabywcy (co w tym sprawa zostanie zaszyfrowana w kodzie QR).

Pewne niuanse charakteryzują akceptację płatności od kupującego na 2 sposoby - gotówką i kartą jednocześnie (na przykład, jeśli na karcie nie ma wystarczających środków, a osoba jest gotowa zapłacić brakującą kwotę gotówką ). Co do zasady nowoczesne programy gotówkowe pozwalają płacić na 2 różne sposoby przy generowaniu jednego paragonu gotówkowego. Procedura ta zazwyczaj polega na określeniu 2 różnych kwot w programie gotówkowym - tej, która zostanie zapłacona kartą i tej, która zostanie zapłacona gotówką.

Z punktu widzenia ustawy nr 54-FZ nie ma znaczenia, w jaki sposób kupujący zapłacił sklepowi i w jakiej proporcji użyto tych lub innych metod płatności, jeśli mówimy o pełnej płatności przed wydaniem dobra. Z kolei, jeśli towar jest sprzedawany w całości lub w części na kredyt, to do zamknięcia czeku konieczne jest posiadanie umowy pożyczki zawartej między sklepem a kupującym.

Wideo - jak pracować z kasą online w 1C:

Tak czy inaczej, ustawa nr 54-FZ i odpowiednie przepisy (w tym rozporządzenie Federalnej Służby Podatkowej Rosji z dnia 21 marca 2017 r. Nr ММВ-7-20 / [e-mail chroniony](LINK)) są 2 najważniejsze szczegóły czeku kasjerskiego - " znak rozliczenia" oraz " znak metody obliczania”. W trakcie rozliczeń z kupującym kasjer musi zapewnić, korzystając z interfejsów programu kasowego (i postępując zgodnie z instrukcjami obsługi kasy), obecność niezbędnych danych na paragonach.

Nauczymy Cię jak pracować z CCT.

Zostaw swój numer telefonu, oddzwonimy i odpowiemy na Twoje pytania!

Znak ugody

Atrybut „znak rozliczenia” może odzwierciedlać:

- Fakt otrzymania środków od odwiedzającego sklep (wybierz atrybut „przybycie”).

Oczywiście tę operację należy uznać za najbardziej regularną w interakcji kasjera z klientami. Odpowiada otrzymywaniu środków na konto wybranych towarów lub usług.

- Fakt zwrotu środków odwiedzającemu sklep (znak - „”).

- Fakt wydawania środków odwiedzającemu sklep (znak - „koszt”).

Taki czek wystawia sklep, jeśli kupuje coś od osób fizycznych. Na przykład - owoce i warzywa od rolników.

- Fakt, że gość sklepu zwrócił wcześniej otrzymaną gotówkę (znak - „zwrot wydatków”).

Ten wymóg jest rejestrowany w paragonie gotówkowym, jeśli rzeczy zakupione od osoby fizycznej zostaną mu zwrócone z tego czy innego powodu).

Wspomnianym warunkiem jest „znak obliczenia”, który musi być odzwierciedlony zarówno w elektronicznych, jak i papierowych rachunkach gotówkowych. Należy pamiętać, że kompetencja kasjera może nie obejmować zapewnienia tego wymogu – ponieważ za założenie kasy online zwykle odpowiada inny specjalista z niezbędnymi kwalifikacjami (algorytmy wprowadzania danych na paragonach są określane na poziomie ustawień programu). Na przykład przedstawiciel dostawcy kas fiskalnych online lub pełnoetatowy programista przedsiębiorstwa handlowego.

Znak metody rozliczenia

Kolejnym ważnym wymogiem jest „Znak metody rozliczenia”.

Może odzwierciedlać następujące operacje:

- Otrzymanie przez sklep zaliczki na określony produkt (o znanych cechach).

W paragonie papierowym dane podane są w wartości PREPAID 100% (lub cyfrą 1), w elektronicznym - kodem 1.

- Otrzymanie przez punkt sprzedaży częściowej zaliczki na dany produkt.

W czeku papierowym znajduje to odzwierciedlenie w napisie PREPAID lub cyfrze 2, w czeku elektronicznym - kod 2.

- Otrzymanie zaliczki za niesprecyzowany produkt (o nieznanych wówczas cechach).

W czeku papierowym dane podane są w wartości ADVANCE lub cyfrze 3, w czeku elektronicznym - kod 3.

- Otrzymanie przez sklep zapłaty za towar w zwykły sposób (lub z uwzględnieniem już wniesionych przedpłat lub zaliczek).

Na czeku papierowym podaje się wartość ROZLICZENIA PEŁNEGO lub cyfrę 4, w czeku elektronicznym kod 4.

- Wydanie towaru z częściową zapłatą (na resztę udzielany jest kredyt).

W czeku papierowym dane podane są w wartości ROZLICZENIA CZĘŚCIOWEGO I KREDYTU lub w cyfrze 5, w czeku elektronicznym - kod 5.

- Wydanie towaru w całości na kredyt.

W czeku papierowym dane podane są w wartości PRZELEW NA KREDYT lub cyfra 7, w czeku elektronicznym - kod 6.

- Otrzymanie przez sklep płatności za kredyt.

W czeku papierowym podana jest wartość SPŁATA POŻYCZKI lub cyfra 9, w czeku elektronicznym - kod 7.

W czeku papierowym przedmiotowy rekwizyt jest wskazywany na żądanie sklepu. W elektronicznym – podobnie (z wyjątkiem schematu, w którym kasy fiskalne obsługują format danych fiskalnych w wersji 1.1, gdzie wskazanie atrybutu „znak metody płatności” jest obowiązkowe).

Stosowanie kontroli korekty

Przede wszystkim należy zasadniczo odróżnić kontrolę poprawkową od kontroli tworzonej w sytuacjach, gdy:

- Kasjer popełnia błąd podczas generowania czeku (np. wskazując w nim niewłaściwą kwotę).

Jeśli błąd zostanie wykryty, zanim klient, po zapłaceniu w sklepie, go zostawił, generowane są 2 regularne kontrole:

- pierwszy - czek ze znakiem „zwrot paragonu” na otrzymaną kwotę (odzwierciedlający fakt, że środki otrzymane od kupującego są mu w całości zwrócone);

- następnie - czek ze znakiem "przyjazd" już z prawidłową kwotą (minus różnica - na korzyść sklepu lub kupującego).

Jeśli pierwotna kwota na czeku jest większa niż powinna, różnica jest zwracana kupującemu, jeśli jest mniejsza, płaci wymaganą kwotę do sklepu.

Oczywistym jest, że jeśli czek wykaże kwotę mniejszą niż wymagana zgodnie z cennikiem, wykonanie tych operacji po odejściu kupującego jest możliwe tylko za zgodą tego ostatniego (ponieważ wymagana będzie dopłata) - w trakcie jego kolejna wizyta. Lub - gdy sprzedający osobiście zwraca się do kupującego w inny dostępny sposób.

- Kasjer błędnie umieszcza na czeku dodatkową pozycję.

W takim przypadku generuje regularny czek ze znakiem „zwrot paragonu” i zwraca pieniądze kupującemu za nadmiernie dziurkowany towar.

Z kolei w rzeczywistości stosowana jest kontrola korekty:

- jeśli kasjer pod koniec zmiany znajdzie nierozliczoną gotówkę w kasie;

- jeżeli kasa nie zostanie wykorzystana ze względu na okoliczności panujące podczas rozliczenia z kupującym.

Formowanie czeku adiustacyjnego odbywa się, podobnie jak w przypadku zwykłych czeków, za pomocą interfejsów oprogramowania programu kasowego. Jednocześnie w ich składzie można wskazać tylko 2 szczegóły - „dochód” i „koszt”.

Tak więc głównym scenariuszem, w którym można wygenerować czek korygujący, jest wymuszone niekorzystanie z kasy online bezpośrednio podczas płatności u kupującego. W dalszej części artykułu rozważymy takie scenariusze, ale na razie przestudiujemy, w jaki sposób odbywa się regularne zakończenie zmiany kasjera.

Zamknięcie zmiany

Musisz zamknąć zmianę przy kasie online nie później niż 24 godziny po jej otwarciu. Jeśli ten warunek nie zostanie spełniony, to kasa zostanie automatycznie zablokowana i przestanie wydawać czeki.

Podobnie jak w przypadku otwarcia zmiany tworzony jest specjalny dokument fiskalny - raport zamknięcia przesyłany do OFD. Niniejszy raport zawiera informacje, w szczególności:

- o liczbie wygenerowanych kontroli podczas zmiany;

- o liczbie czeków wygenerowanych przy kasie online, ale nieprzekazanych do OFD;

- o kasjerze.

Po wygenerowaniu raportu zamknięcia zmiany kasjer przekazuje wpływy odpowiedzialnemu pracownikowi lub osobie odpowiedzialnej za odbiór. Następnie - wyłącza kasę internetową i przekazuje otrzymaną wcześniej nieruchomość do użytku kasy.

Doradzimy jak pracować z KKT.

Zostaw swój numer telefonu, oddzwonimy i odpowiemy na Twoje pytania!

Potrzebujesz dziennika kasjera?

Kwestią sporną jest logowanie kasjera-operatora przy korzystaniu z kasy online. Wcześniej, gdy stosowano CCP w starym stylu z ECLZ, prowadzenie takiego dziennika było obowiązkowe. Zgodnie z opinią Ministerstwa Finansów, wyrażoną w piśmie nr 03-01-15/19821 z dnia 04.04.2017 r. (LINK), przy korzystaniu z kasy on-line wydanie czasopisma jest fakultatywne. Wszystkie informacje, które są w nim podane, w taki czy inny sposób, znajdują odzwierciedlenie w dokumentach fiskalnych przekazywanych do OFD.

Jednocześnie, zgodnie z szeregiem cech formalnych, korzystanie z omawianego czasopisma jest nadal uzasadnione, przy pewnej wykładni norm prawnych, aby uznać je za obowiązek prawny. Faktem jest, że w paragrafie 72 Regulaminu administracyjnego zarządzeniem Ministerstwa Finansów Rosji z dnia 29.06.2012 nr 94n (LINK) mówi się, że specjaliści Federalnej Służby Podatkowej są zobowiązani do świadczenia usług certyfikacji dziennik kasjera-operatora od podatnika.

Zwróć uwagę, że modelowe zasady korzystania z CCP stanowią, że dziennik operatora kasjera jest poświadczony podpisem inspektora Federalnej Służby Podatkowej.

Ponadto istnieje dość stara, ale nie utracona funkcja prawna, Pismo Federalnej Służby Podatkowej Rosji z dnia 04.12.2006 nr 06-9-10 / [e-mail chroniony], który mówi, że organizacje mają prawo żądać od Federalnej Służby Podatkowej poświadczenia czasopisma podpisem. Formularz czasopisma może być używany zarówno zunifikowany - KM-4, jak i własny (pismo Ministerstwa Finansów Rosji z dnia 25 stycznia 2017 r. Nr 03-01-15 / 3482 (LINK)).

Należy zauważyć, że korzystanie z dziennika kasjera-operatora jest przewidziane w paragrafie 6 Zaleceń metodologicznych z 18.08.1993 r.

Tym samym magazyn kasjera-operatora słusznie można określić mianem tradycyjnego dokumentu kasowego, znanego chyba większości nowoczesnych przedsiębiorstw handlowych. Ale wraz z wprowadzeniem kas online znika potrzeba ich używania.

Chociaż oczywiście kierownictwo sklepu w lokalnych przepisach ma prawo zobowiązać pracowników do odzwierciedlenia niezbędnych informacji w danym dzienniku - na przykład w celu oceny wydajności kasjerów.

Czy należy korzystać z księgi kasowej i warrantów?

Kolejnym ważnym niuansem jest procedura stosowania innej tradycyjnej kategorii dokumentów gotówkowych - księgi kasowej i zamówień (pokwitowania i wydatki). Tutaj głównym źródłem prawa są Instrukcje Banku Rosji z dnia 11 marca 2014 r. Nr 3210-U (LINK).

Regulacja ta nakłada na akceptantów dokonujących transakcji gotówkowych obowiązek korzystania z określonych zleceń i umieszczania informacji o nich w księdze kasowej we wszystkich przypadkach, gdy gotówka krąży w kasie podmiotu gospodarczego – nawet przy zastosowaniu innowacyjnej kasy internetowej. Należy używać ujednoliconych formularzy RKO, PKO i Księgi kasowej zatwierdzonych dekretem Państwowego Komitetu Statystycznego Rosji z dnia 18 sierpnia 1998 r. Nr 88 (LINK).

Przedsiębiorcy indywidualni są zwolnieni z obowiązku prowadzenia księgi kasowej, kas i kas fiskalnych. Ale mają prawo do dowolnego przechowywania przedmiotowych dokumentów gotówkowych.. Jednocześnie indywidualni przedsiębiorcy nie są zwolnieni z prowadzenia specjalnego dokumentu – Księgi Rachunkowości Przychodów i Rozchodów. Zasadniczo jest podobny do księgi gotówkowej, ponieważ musi odzwierciedlać wszystkie operacje związane z odbiorem i wydawaniem gotówki. Można zauważyć, że jeśli indywidualny przedsiębiorca w swojej pracy wykorzystuje KPCh, to na koniec dnia roboczego ma prawo wypełnić Księgę Rachunkowości Przychodów i Rozchodów. W innych przypadkach – w miarę uzyskiwania wpływów.

W praktyce wypełnianie KSR i PKO dokonywane jest przez zobowiązane podmioty gospodarcze dopiero na koniec dnia roboczego. Kasjer po zamknięciu kasy wypełnia PKO i RKO (odpowiadające operacjom z atrybutem „przychód” i „rozchód”) oraz Księgę kasową na podstawie raportu zamknięcia zmiany wygenerowanego przez kasę internetową. Tworząc PCP, pamiętaj, że:

- Konieczne jest wystawienie tylu PKO, ile rodzajów transakcji gotówkowych znajduje odzwierciedlenie w protokole zamknięcia zmiany (w odniesieniu do szczegółów „znak rozliczenia” i „znak metody naliczania”).

Oznacza to, że dla operacji, które odzwierciedlają pełną płatność za towar przy kasie, jedno PKO jest wypełniane, a dla zaliczek - drugie.

- Przy zwrocie towaru (znak „zwrot przybycia”) nie jest wystawiane rozliczenie gotówkowe. Ale fakt zwrotu środków kupującemu znajduje odzwierciedlenie w dokumentacji kasowej poprzez sporządzenie PKO pomniejszonej o kwotę zwrotu paragonu.

Kasjerzy pracujący w organizacjach handlowych, które są klasyfikowane jako średnie i duże firmy, nie powinni zapominać, że saldo kasy w kasie nie powinno przekraczać limitu ustalonego przez firmę (z uwzględnieniem instrukcji nr 3210-U). Indywidualni przedsiębiorcy i małe firmy mogą zostawić przy kasie dowolną ilość gotówki.

Specyfika wykorzystania rozliczeń gotówkowych i gotówkowych oraz rozliczeń gotówkowych w obrocie wymiennymi pieniężnymi

Korzystanie z RKO i PKO odbywa się również w przypadku, gdy kasjer przyjmuje i zwraca pieniądze rozmieniane. Ta procedura nie podlega jurysdykcji ustawy nr 54-FZ, ale jednocześnie można ją słusznie przypisać integralnym elementom pracy kasjera korzystającego z innowacyjnej kasy online.

Powszechną zasadą jest, że fundusze rozmianowe – monety i banknoty – są wydawane kasjerom przez odpowiedzialnych pracowników przed rozpoczęciem każdej zmiany. W tym celu wystawiane są rozliczenia pieniężne, w których ustalane są kwoty wymiany (i na podstawie wyliczeń - sformułowanie „Do wymiany”). Informacje o kwotach zmian są również ewidencjonowane w Księdze kasowej oraz Księdze rozliczeniowej kasjera dla otrzymanej gotówki.

Kolejna duża grupa niuansów, które warto rozważyć, dotyczy określenia procedury postępowania kasjera w przypadku różnych problemów przy dokonywaniu płatności za towar przez kasę.

Czynności kasjera w przypadku problemów z działaniem kasy internetowej

Może to obejmować scenariusze takie jak:

- Brak połączenia internetowego w momencie płatności.

Ten scenariusz w rzeczywistości nie wiąże się z żadnymi problemami. Faktem jest, że paragon wygenerowany w kasie internetowej i tak jest rejestrowany w pamięci napędu fiskalnego, a dopiero potem wysyłany jest przez Internet do OFD. W przypadku braku połączenia z siecią czek jest wysyłany do Operatora przy następnym pierwszym połączeniu kasy internetowej z Internetem.

Najważniejsze jest to, aby takie połączenie zostało dostarczone w ciągu 30 dni po utworzeniu paragonu gotówkowego. W przeciwnym razie kasa internetowa zostanie zablokowana, a Federalna Służba Podatkowa, nie otrzymawszy do tego czasu żadnych dokumentów fiskalnych z kasy, poważnie rozważy przeprowadzenie audytu podmiotu gospodarczego.

- Awaria zasilania (pomimo, że kasa internetowa działa bez baterii), awaria kasy internetowej.

Scenariusz ten zakłada brak możliwości praktycznego wykorzystania kasy online. Zgodnie z prawem w takiej sytuacji przyjmowanie płatności od kupujących jest naruszeniem. Dlatego w ogólnym przypadku, w przypadku przerwy w dostawie prądu lub awarii kasy online, handel powinien zostać natychmiast wstrzymany.

Wyjątkiem są scenariusze, w których niekorzystanie z kasy online podczas przerwy w dostawie prądu może prowadzić do skrajnie niepożądanych konsekwencji społecznych. Na przykład, jeśli ktoś wpadł do sklepu, aby pilnie kupić wodę dla przechodnia, który zachorował na ulicy - na przykład z powodu przegrzania na słońcu - lepiej oczywiście natychmiast wypuścić mu wodę bez paragonu.

Pojawienie się przy kasie przychodu, który nie został wpisany do kasy ze względu na niemożność jego wykorzystania to właśnie przypadek, gdy kasjer jest zobowiązany do jak najszybszego wygenerowania paragonu korygującego. Dokument ten będzie zawierał kwotę niezarejestrowanego przychodu bez wyszczególniania towarów i zawierał znak „przybycie” (lub, przeciwnie, środki zostały wydane przez sklep podczas niedziałającej kasy, znak „wydatek”) .

Do czeku kasowego korekty może być konieczne dołączenie dowodu, że nieprzyjmowanie płatności miało wysoce niepożądaną alternatywę. Dowody te będą przydatne podczas późniejszej kontroli Federalnej Służby Podatkowej.

W połowie grudnia 2017 r. czołowe media w kraju zostały poruszone wiadomością o wielkiej awarii kas online w kilkudziesięciu największych sieciach handlowych w różnych sektorach rynku. Federalna Służba Podatkowa zareagowała na incydent dość szybko - umożliwiając sklepom przyjmowanie płatności bez kas w nagłych wypadkach, ale z późniejszym przygotowaniem czeków korygujących i bez żadnych dowodów na niepożądany charakter odmowy korzystania z kas. Tak więc kolejność działań kasjera może również zależeć od skali problemu. Jeśli faktycznie mają one zasięg ogólnokrajowy, znacznie łatwiej może być zareagować na sytuację w zakresie zapewnienia zgodności transakcji gotówkowych z wymogami prawnymi.

- Wystąpienie lokalnych awarii technicznych podczas działania CCP online.

Takie niepowodzenia mogą być bardzo różne – podobnie jak sposoby reagowania na nie. Najczęstsze lokalne problemy techniczne z kasami online to:

3.1. Przerwanie wstążki paragonowej podczas drukowania dokumentu fiskalnego.

W takich przypadkach w algorytmach oprogramowania do zarządzania kasami z reguły na taśmie paragonowej zapisywane jest wskazanie, że wygenerowane dokumenty są nieważne i aktywuje się tryb elektroniczny. Dalsza eksploatacja CCP staje się możliwa dzięki wymianie rolki taśmy paragonowej. Aby to zrobić, kasjer powinien skontaktować się z odpowiedzialnym pracownikiem, aby zakończyć procedurę uzyskania nowej taśmy kontrolnej. W tym celu konieczne może być czasowe zamknięcie kasy.

W celu późniejszej aktywacji pracy kasy w trybie normalnym może być konieczne wysłanie specjalnego polecenia do procesora kasy online. Czynność tę wykonuje sam kasjer - zgodnie z dostępnymi instrukcjami lub zaprasza innego pracownika sklepu z niezbędnymi kompetencjami.

3.2. Brak komunikacji pomiędzy komputerem kasowym a kasą internetową.

Może to być spowodowane:

- pęknięcie kabli połączeniowych;

- wyłączać poszczególne elementy infrastruktury kasowej;

- awarie w działaniu poszczególnych elementów sprzętowych komputera PC lub kasy online.

W zależności od konkretnej przyczyny awarii, środki zaradcze mogą leżeć albo w kompetencjach kasjera - na przykład w przypadku prostego ponownego podłączenia kabli, albo w kompetencjach specjalistów o wąskich kwalifikacjach. W takim przypadku procedura działań kasjera - polegająca na samodzielnym wykonywaniu działań lub kontaktowaniu się z kolegami, musi być określona w lokalnych przepisach lub zapisana w opisie stanowiska pracownika.

Dowiedz się, czy potrzebujesz magazynu kasjersko-operatorskiego?

Poproś o telefon, a powiemy Ci wszystko!

Film - jak korzystać z kasy Mercury 130F:

Zgodnie z prawem wszyscy, którzy zajmują się handlem detalicznym i sprzedają coś, muszą mieć kasę fiskalną. Ostatnio jednak pojawił się nowy koncept – kasy online. Zmiany od 2017 roku w prawie federalnym zobowiązują wszystkie przedsiębiorstwa handlowe do zastąpienia konwencjonalnego urządzenia kasą internetową. W związku z tym przedsiębiorcy mają wiele pytań, odpowiedzi na nie szczególnie niepokoją przedstawicieli małych i średnich przedsiębiorstw. Czy można obejść się bez kasy online? Czy wszyscy muszą przejść na nowe standardy? Co się stanie, jeśli firma zignoruje nowe wymagania? Zresztą spróbujmy zrozumieć ten trudny temat i odpowiedzieć na wszystkie pytania.

Zmiany w prawodawstwie

Jak wspomniano powyżej, wszyscy przedsiębiorcy prowadzący handel detaliczny muszą posiadać kasę fiskalną. Do niedawna ten wymóg był obowiązkowy, ale wielu go ignorowało i nie spieszyło się do pracy zgodnie z prawem. Nie można było wszystkich sprawdzić, więc wiele transakcji i sprzedaży odbywało się przez „szarą” księgowość, czyli bez należytej kontroli państwa i de facto poza prawem. pewne zmiany.Tak więc teraz każdy, kto handluje i sprzedaje coś (towary lub usługi), musi mieć kasę online.Pomoże to służbom rządowym dokładniej i dokładniej monitorować księgowanie przychodów, uzupełniać budżet kraju, przywracać porządek w dziedzinie handlu online i sklepów internetowych, co oczywiście ochroni konsumentów (kupujących) przed oszustwami ze strony sprzedawców.

Tak dobre intencje wywołały prawdziwy chaos i panikę wśród przedsiębiorców. Oczywiście, jeśli zrobiłeś wszystko i robisz to zgodnie z prawem, to nie masz się czego obawiać. Najważniejsze jest, aby zrozumieć wszystkie innowacje i zrozumieć, na czym polega istota kas online. Poniżej rozważymy rodzaje działalności, dla których jej stosowanie jest obowiązkowe lub alternatywne.

Co to jest kasa online

Kasa internetowa praktycznie nie różni się od zwykłej – może się tak wydawać na pierwszy rzut oka. W rzeczywistości jest jedna zasadnicza różnica, w imię której wszystko się zaczęło. Takie kasy są połączone z siecią WWW i mogą przekazywać informacje i informacje o transakcjach organom regulacyjnym za pośrednictwem Internetu. Dostęp do Internetu otwiera inne możliwości. Na przykład teraz możesz automatycznie poinformować kupującego e-mailem lub SMS-em, że kupił od Ciebie towar (w rzeczywistości wystawić elektroniczną wersję paragonu). Pytanie „Co to jest kasa online?” zdumiewało wielu biznesmenów, mimo że w tej koncepcji nie ma nic szczególnie nowego.

Niektórzy myśleli, że to specjalna kasa, która powstała na portalu państwowym czy jakoś tak. W rzeczywistości jest to dalekie od przypadku. Wszystko, co musisz zrobić, to odkrywać nowe kasy online i łączyć się tak, jak w przypadku zwykłej kasy. Tutaj oczywiście są pewne niuanse, które nie są trudne do zrozumienia.

Jak działa płatność online

Nie będziemy wchodzić w szczegóły techniczne i szczegóły, a jedynie odpowiemy na główne pytania, które nawiedzają przedsiębiorców zmuszeni do unowocześniania swoich urządzeń. Nawiasem mówiąc, nie muszą to robić 100% biznesmeni, ale tylko niektórzy z nich, ale o tym porozmawiamy nieco później.

Kasa internetowa działa przy pomocy Internetu. W związku z tym istnieje potrzeba połączenia się z globalną siecią, ponieważ bez niej sens korzystania z nowej kasy jest całkowicie stracony. Internet do kasy online to rzecz niezbędna i na szczęście założenie sieci dla siebie nie będzie trudne. Każdy właściciel punktu handlowego ma prawo do wyboru dostawcy. W przypadku kasy online odpowiedni jest zarówno Internet bezprzewodowy, jak i sieci komórkowe 2G lub 3G.

A teraz dobra wiadomość: praca nowej kasy internetowej prawie nie różni się od pracy twojej dobrej starej maszyny, jeśli oczywiście ją posiadałeś. Wszystkie główne procesy pozostają bez zmian, zwroty w kasach internetowych realizowane są wystarczająco szybko i bez zbędnych formalności. Nowością jest tu tylko napęd fiskalny. To urządzenie, które umożliwia przesyłanie danych online. To wszystko. Podłączenie kasy internetowej to osobna kwestia, która wymaga dodatkowego wyjaśnienia, dlatego przejdziemy do tego od razu po tym, jak dowiemy się, czy kasa internetowa jest Ci potrzebna, czy nie.

Kto jej potrzebuje?

Ci, którzy dziś mają (lub powinni mieć) kasę w starym stylu, nie mogą obejść się bez kasy internetowej. Jeśli jesteś właścicielem salonu fryzjerskiego, atelier, firmy transportowej, sprzedajesz pakiety wycieczek lub bilety na koncerty, wycieczki lub inne wydarzenia, akceptujesz płatności online za swoje towary lub usługi, musisz mieć nowy rodzaj kasy .

Ale jeśli zajmujesz się naprawą butów, robieniem kluczy i zamków, sprzedażą ręcznie robionych towarów, wynajmowaniem mieszkań na długi lub krótki okres, prawo nadal zwalnia Cię z obowiązku korzystania z kasy online. Ta sama kategoria szczęśliwców obejmuje tych, którzy sprzedają gazety i czasopisma, lody, napoje bezalkoholowe, warzywa i owoce.

Tymczasowo (do 1 lipca 2018 r.) może nie spieszyć się z przejściem na kasy online. Właściciele różnych systemów płatności i indywidualni przedsiębiorcy, którzy pracują w uproszczonym systemie podatkowym (UTII lub PSN) lub zajmują się sprzedażą towarów za pomocą automatów sprzedających, mogą również nie instalować jeszcze kasy online.

Gdzie to zdobyć

Czym więc jest kasa internetowa, z grubsza się zorientowaliśmy, teraz musimy odpowiedzieć na kolejne ważne pytanie: gdzie mogę ją zdobyć? Znowu nie ma tu nic skomplikowanego. Proces pozyskania nowej kasy nie różni się od tego, jak robili to przedsiębiorcy rok czy pięć lat temu. Jak wspomniano powyżej, wyposażenie techniczne zmodernizowanych CCP prawie nie różni się od starych urządzeń, z wyjątkiem jednego urządzenia. Dlatego jedynym sposobem na zdobycie nowej kasy online jest po prostu jej zakup.

Nie będziemy reklamować poszczególnych usług i firm w to zaangażowanych, ale na wszelki wypadek przypominamy, że trzeba zachować czujność w tej sprawie i nie dać się nabrać na oszustów. Kupuj towary od zaufanych sprzedawców i dokładnie je przestudiuj przed zapłaceniem. Ważne, aby w dokumentach do kasy widniał dopisek „Zgodny z 54-FZ”.

Koszt kas internetowych różni się w zależności od funkcjonalności, wielkości i zakresu urządzenia. Tak więc cena minimalna zaczyna się od 13 000 rubli, maksymalny koszt to około 75 000 rubli.

Połączenie

Kolejną ważną kwestią, której nie można pominąć, jest podłączenie kasy online. Instrukcje dotyczące tego procesu są również określone w przepisach i regulowane przez prawo, więc nie może tu być żadnych wyjątków ani niejednoznacznych interpretacji. Wystarczy postępować zgodnie z prostym algorytmem, aby wszystko zrobić dobrze.

Tak więc pierwszym krokiem będzie zawarcie formalnej umowy z operatorem danych fiskalnych (w skrócie OFD). To nowy uczestnik Twojej relacji z organami regulacyjnymi, dzięki czemu będą otrzymywać informacje o transakcjach w czasie rzeczywistym. OFD przechowuje, przesyła i przetwarza informacje zgodnie z 54. Ustawą Federalną i gwarantuje całkowitą poufność danych. Dużo uwagi poświęca się bezpieczeństwu, operatorzy pracują na specjalnym oprogramowaniu, które szyfruje informacje. To praktycznie zmniejsza szanse na porwanie jej do zera.

Istnieje szereg trudności, jakie firma lub indywidualny przedsiębiorca może napotkać przy wyborze operatora danych fiskalnych. Faktem jest, że rola ta jest przypisana nie jednemu specjalnemu organowi, ale różnym firmom, które posiadają wszystkie niezbędne licencje (w tym Roskomnadzor) i posiadają wymagany przez prawo sprzęt. Dlatego należy zwrócić szczególną uwagę na wybór OFD i postępować zgodnie z prostymi zaleceniami: należy dowiedzieć się od potencjalnego partnera o jego możliwościach technicznych, funkcjonalności, możliwości otrzymywania powiadomień i kontroli nadsyłanych informacji. Określ kompetencje wykonawcy, nie zapomnij doprecyzować, co dokładnie zostanie wliczone w koszt usług. Nie będzie nie na miejscu obowiązek przedstawienia wszystkich niezbędnych dokumentów i pozwoleń pozwalających na prowadzenie tego typu działalności.

Po wybraniu OFD musisz się z nim połączyć. To bardzo proste: wystarczy wejść na stronę firmy i zostawić tam zgłoszenie w specjalnej formie. Po prostych manipulacjach skontaktuje się z Tobą menedżer, który odpowie na wszystkie Twoje pytania i sporządzi umowę do podpisania. W niektórych przypadkach zamiast umowy organizacja korzysta z oferty, która również spełnia wymogi prawa i w pewnym stopniu ułatwia proces podpisania umowy.

Od tego momentu wszystkie procesy odbywają się automatycznie: gromadzenie, przechowywanie, przetwarzanie i przekazywanie danych odbywa się przez wybranego przez Ciebie operatora. Nie musisz przeprowadzać ani kontrolować powyższych procesów – robią to profesjonaliści pod nadzorem państwa.

Rejestracja

Po zakupie nowej lub modernizacji starej kasy i zawarciu umowy z operatorem danych fiskalnych należy przejść do ostatniego ważnego kroku, bez którego nie można się obejść - rejestracji kasy online. Po co to jest? Ponieważ wszystkie dane sprzedażowe muszą być rejestrowane przez państwo i być całkowicie przejrzyste, jesteś zobowiązany do przekazania ich do urzędu skarbowego. Jeśli wcześniej można było ukryć niektóre operacje, teraz staje się to prawie niemożliwe. W ciągu sekundy po sprzedaży produktu lub usługi i wystawieniu czeku w kasach internetowych urząd skarbowy będzie miał pełną informację.

Tak więc, aby zarejestrować swoją kasę internetową w urzędzie skarbowym, możesz skorzystać z dwóch metod. Pierwsza to zwykła, papierowa, biurokratyczna. Musisz udać się do najbliższego oddziału Federalnej Służby Podatkowej ze zwykłym wnioskiem. Pracownicy serwisu dokonają przeglądu w ciągu trzech dni roboczych i zarejestrują urządzenie. Przykładową aplikację można znaleźć w Internecie lub w samej Federalnej Służbie Podatkowej. Jednak, aby zaoszczędzić czas i nerwy, lepiej skorzystać z drugiej metody - zarejestruj kasę fiskalną przez Internet. Aby to zrobić, musisz zarejestrować się na oficjalnej stronie Federalnej Służby Podatkowej, wprowadzić swoje konto osobiste i wypełnić wniosek elektroniczny, w którym należy podać numer seryjny swojej kasy fiskalnej i napędu fiskalnego.

Po sprawdzeniu tych numerów przez organy podatkowe i upewnieniu się, że istnieją, otrzymasz specjalny numer rejestracyjny, o którym nie możesz nikomu powiedzieć. Będzie musiał zostać wprowadzony do kasy online. Wszędzie robi się to inaczej, dlatego uważnie zapoznaj się z instrukcjami producenta kasy, zanim spróbujesz losowo wprowadzić liczby do pól. Jeśli wszystko zrozumiałeś i zrobiłeś tak, jak powinno, twoje urządzenie samo wydrukuje raport rejestracji. Będzie on zawierał specjalne dane, które trzeba będzie wpisać na swoim koncie osobistym na stronie urzędu podatkowego w osobnym polu. Po kliknięciu przycisku „Zakończ” proces się zakończy - możesz pracować w spokoju.

Zalety

Po wprowadzeniu przez deputowanych do Dumy Państwowej zmian w ustawodawstwie, które zmieniły podejście do obsługi i użytkowania wszystkich kas fiskalnych, wielu biznesmenów wykazało swoje niezadowolenie. Początkowo nikt tak naprawdę nie mógł zrozumieć, co oznaczały te innowacje i czym była kasa internetowa. Po upływie czasu i stało się jasne, że nie spodziewano się radykalnych zmian, zapał nieco opadł, a wielu przedsiębiorców doszło nawet do wniosku, że kasy online są bardziej dobre niż złe.

Wśród zalet nowych kas z biznesowego punktu widzenia jest na przykład brak konieczności konserwacji sprzętu, ponieważ ten sam „magiczny” napęd fiskalny będzie wymieniany bezpośrednio przez sprzedawców.

Kolejnym niewątpliwym plusem jest prostota rejestracji kasy: nie trzeba stać w kolejce i czekać tygodnia na połączenie, wystarczy wypełnić prosty formularz na stronie Federalnej Służby Podatkowej i zgodnie z instrukcjami połączyć urządzenie samodzielnie w zaledwie kilku krokach. Po trzecie, pracownicy inspekcji podatkowej nie będą już chodzić na kontrole, ponieważ sami otrzymują wszystkie informacje automatycznie przez Internet. To zdecydowany plus, ponieważ takie podejście prawie całkowicie eliminuje komponent korupcyjny (organy podatkowe nie będą w stanie wywierać na Ciebie presji i żądać pieniędzy, przypisując Twojemu biznesowi nieistniejące naruszenia).

Dla innych korzyści te nie są. Dotyczy to tych, którzy są przyzwyczajeni do pracy w nielegalnych programach, przekupywania urzędników służby cywilnej i ukrywania swoich prawdziwych dochodów. Wszystko musi być uczciwe, a wymóg zakupu kas online to kolejny krok w kierunku wyprowadzenia małych i średnich firm z szarego biznesu.

Co się stanie, jeśli nie połączysz się z Internetem?

Od lutego do lipca 2017 r. liczba kas online w Rosji wzrosła dziesięciokrotnie, ale nie wszystkim przedsiębiorcom udało się w wyznaczonym czasie przejść na nowy sprzęt. Co więcej, wielu z nich nie chciało tego zrobić, a niektórzy biznesmeni, którzy mają jeszcze czas do 2018 roku, nawet myślą o nie przejściu na kasy internetowe. Za to czeka ich kara i kary. Jeśli przestępstwo zostanie popełnione po raz pierwszy, właściciel firmy zostanie ukarany grzywną. Dla indywidualnych przedsiębiorców jego wielkość wyniesie do 50% otrzymanego zysku, ale nie mniej niż 10 000 rubli, dla LLC - od 75 do 100% przychodów, ale nie mniej niż 30 000 rubli. W przypadku ponownego naruszenia (jeśli przychody przekroczyły milion rubli) zostaniesz pozbawiony prawa do prowadzenia działalności gospodarczej przez okres 90 dni. Jeśli dochód jest mniejszy niż 1 000 000 rubli. - kolejna grzywna.

Jeśli chodzi o korzystanie z kas fiskalnych z naruszeniami (np. Twoja kasa nie jest zarejestrowana zgodnie z prawem, nie masz napędu fiskalnego, zdarzają się sztuczne awarie w płatnościach online, kasa nie drukuje paragonów ustalony formularz), za to zostaniesz ukarany grzywną od 1500 do 10 000 rubli.

Aby nie dać się złapać i nie stwarzać sobie problemów, najlepszym rozwiązaniem jest zrobienie wszystkiego zgodnie z prawem i jak najszybsze uzyskanie kasy online, jeśli jeszcze tego nie zrobiłeś.

wnioski

Dlatego kasy online są naprawdę przydatnym narzędziem dla każdej firmy. Sprawiają, że operacje są przejrzyste i zrozumiałe, powstrzymują schematy korupcyjne i pomagają państwu sprawować bardziej precyzyjną kontrolę nad działalnością handlową. Zbadaliśmy samą koncepcję i instrukcje kasy online i zdaliśmy sobie sprawę, że praktycznie nie różni się ona od konwencjonalnego urządzenia. Nie powinieneś mieć żadnych szczególnych trudności z zakupem urządzenia, ponieważ instrukcje dotyczące podłączenia i rejestracji są dość jasne. Przejdź na nową kasę, aby w przyszłości nie mieć problemów z prawem i nie płacić wysokich kar za brak kasy lub jej nieprawidłowe działanie.

Aby prowadzić działalność handlową, zgodnie z ustawodawstwem Federacji Rosyjskiej, konieczne jest posiadanie kasy fiskalnej, która wystawia czeki i przechowuje informacje o podjętych działaniach. Dane te należy przekazać do urzędu skarbowego. Od lutego 2017 r. Federalna Służba Podatkowa zobowiązała większość rosyjskich przedsiębiorców do zainstalowania kas fiskalnych online. Od lipca 2018 absolutnie każdy powinien przestawić się na pracę z takim sprzętem. W obliczu innowacji wielu zastanawiało się, jak działa kasa internetowa, czym jest i czym różni się od kas tradycyjnych. Ci, którzy przeszli na nowy system rok temu, być może mieli już do czynienia z tymi problemami. Ale beneficjenci, dla których przewidziano opóźnienie w przejściu do pracy z kasami online (przedsiębiorcy na UTII i systemie opodatkowania patentów), będą musieli tylko zagłębić się w istotę innowacji.

Co to jest kasa online

Kasa online to kasa wyposażona we wbudowany napęd fiskalny, która może w czasie rzeczywistym przesyłać informacje o rozliczeniach finansowych do organów regulacyjnych. Podczas dokonywania transakcji pieniężnej dane natychmiast trafiają do służby podatkowej i są przechowywane na jej serwerach komputerowych. Taki sprzęt działa tylko z dostępem do Internetu.

Z czego składa się kasa internetowa

Aby bardziej szczegółowo zrozumieć zasadę działania takiego sprzętu, musisz wiedzieć, z jakich głównych elementów się składa.

Opiera się na trzech częściach wbudowanych w etui z przyciskami na zewnętrznej powierzchni:

- Urządzenie do drukowania czeków.

- przechowywanie fiskalne. Zapewnia podpisywanie czeków, ich szyfrowanie dla operatora podatkowego oraz odszyfrowywanie od niego danych.

- Karta sieciowa. Zapewnia możliwość podłączenia kasy do Internetu. Posiada specjalne złącza do podłączenia przewodowego lub bezprzewodowego Internetu.

Praca z kasami online

Nie każdy wie, na jakiej zasadzie działa kasa internetowa i w jaki sposób dane są przekazywane do IFTS.

Zasada działania kasy online:

- Sprzedawca przeliczając kupującego, wpisuje kwotę za pomocą klawiatury i naciska przycisk, aby wydrukować paragon.

- Kwota wpisana na czeku oraz inne informacje związane ze sprzedażą (nazwa towaru, ilość itp.) są przesyłane w postaci zaszyfrowanej do operatora danych fiskalnych. To pośrednik, z którym przedsiębiorca zawiera umowę o świadczenie usług.

- Operator sprawdza informacje i potwierdza ich otrzymanie.

- Operator skarbowy przesyła te same informacje do Służby Podatkowej i są tam przechowywane przez co najmniej 5 lat.

Cały proces trwa kilka sekund, ponieważ system działa automatycznie.

Ważny! Przedsiębiorca podpisuje umowę z operatorem skarbowym po zakupie kasy online, w trakcie jej instalacji. Firma przeładunkowa musi być akredytowana przez urząd skarbowy.

Wymagania dotyczące płatności online

Służba Podatkowa prowadzi specjalny rejestr dopuszczonych do użytku kas internetowych. Listę tę można zobaczyć na oficjalnej stronie Federalnej Służby Podatkowej. Ta lista zawiera sprzęt spełniający normy państwowe. Przedsiębiorcy, kupując kasy fiskalne, muszą znać następujące nowoczesne wymagania, które mają zastosowanie do kas fiskalnych online zgodnie z art. 4. Ustawa federalna nr 54-FZ z 22 maja 2003 r. „W sprawie korzystania z kas fiskalnych ...”:

- Na obudowie powinien znajdować się numer seryjny.

- Wewnątrz musi być zainstalowana drukarka czeków.

- Urządzenie musi mieć zegar z możliwością wyświetlania czasu rzeczywistego.

- Urządzenie musi obsługiwać pracę napędu fiskalnego i przekazywanie do niego wprowadzonych informacji.

- Urządzenie musi obsługiwać funkcję generowania dokumentów fiskalnych w formie elektronicznej.

- Kasa musi obsługiwać drukowanie czeków papierowych (wyjątek dla sklepów internetowych, które wysyłają czeki w formie elektronicznej).

Jaka jest różnica między kasami online a kasami w starym stylu?

Główna różnica między kasami nowej generacji polega na tym, że obsługują one funkcję połączenia z Internetem i przesyłania danych z napędu fiskalnego do urzędu skarbowego. Ale istnieje kilka innych znaczących różnic, które zapewniają im przewagę nad starym KKM. Porównanie różnic przedstawia poniższa tabela.

| CCP online | Tradycyjna kasa fiskalna | |

| połączenie internetowe | TAk | Nie |

| Przechowywanie danych | W magazynie fiskalnym | W EKLZ (elektroniczna taśma sterująca zabezpieczona) |

| Rejestracja do kasy | Zdalnie za pośrednictwem strony internetowej operatora podatkowego lub strony internetowej Federalnej Służby Podatkowej | Podczas osobistej wizyty IFTS |

| Transfer danych do IFTS | W czasie rzeczywistym | Dane są usuwane z taśmy przez pracowników serwisu technicznego podczas osobistej wizyty |

| Oznaczenia na ciele | Numer fabryczny | Hologram. Jej nieobecność podlega karze grzywny. |

| Sprawdzać | Zawiera 24 rekwizyty | Zawiera 7 rekwizytów |

| Format paragonu | Papierowe i elektroniczne | Tylko papier |

Dzięki temu urządzenia nowej generacji są w stanie przekazywać przez Internet informacje o wyliczeniach finansowych do urzędu podatkowego. Koniec z konserwacją przez CTO. Gwarantuje to ograniczenie kontroli podatkowych przedsiębiorców na miejscu. Również czek wystawiony przez kasy internetowe zawiera maksimum informacji, które zapewniają ochronę praw i interesów konsumentów.

Jak korzystać z kasy online

Aby rozpocząć pracę z kasami online, musisz najpierw kupić urządzenie i zarejestrować je w Federalnej Służbie Podatkowej. Aby uniknąć kolejnych problemów, ważne jest, aby zrozumieć, jak przebiega proces i od czego zacząć:

- Kupujesz kasę fiskalną znajdującą się w oficjalnym rejestrze kas internetowych dopuszczonych do użytku.

- Podpisujesz umowę z akredytowanym przez służbę podatkową operatorem danych fiskalnych.

- Zarejestruj model online za pośrednictwem strony internetowej OFD lub Federalnej Służby Podatkowej.

- Skonfiguruj urządzenie do pracy (podłącz do niego Internet).

Instrukcje krok po kroku dotyczące pracy przy kasie są następujące:

- Sprzedawca przelicza kwoty zakupów, wyświetla sumę i otrzymuje pieniądze od konsumenta w formie gotówkowej lub bezgotówkowej.

- Wymagana kwota jest wprowadzana przy kasie.

- Drukowany jest czek, który bezbłędnie jest wydawany kupującemu.

- Na życzenie klienta sprzedawca generuje czek elektroniczny.

W tym momencie operator fiskalny otrzymuje informację o transakcji, po czym przechowuje ją na swoim serwerze. Raz dziennie przekazuje wszystkie dane do urzędu skarbowego.

Jak otrzymać czek elektroniczny:

- Kupujący podaje informacje o numerze telefonu lub adresie e-mail.

- Generowany jest czek elektroniczny, a do kupującego wysyłany jest link do niego.

- Dane można odszyfrować, skanując kod QR, który znajduje się w każdym czeku. Aby to zrobić, na smartfonie musi być zainstalowana specjalna aplikacja Federalnej Służby Podatkowej.

Jeśli wygenerowano błędny czek i został już wydrukowany, nic nie można zmienić. Dane trafią do organów regulacyjnych. W takim przypadku konieczne jest wykonanie operacji zwrotu, która również jest przekazywana do IFTS. Takie błędne czeki należy zachować i przekazać do urzędu skarbowego na ich żądanie.

Na początku godzin pracy kasjer musi otworzyć zmianę, drukując raport z otwarcia zmiany, który wskazuje datę i pełną nazwę kasjera. Pod koniec dnia roboczego musisz przeprowadzić procedurę zamknięcia zmiany. W trakcie procedury do OFD przekazywane są dane o zamknięciu zmiany, liczbie czeków, kwocie transakcji, rodzaju transakcji (gotówkowych lub bezgotówkowych) itp. Menu różnych modeli kas jest różne, ale zasada działania jest taka sama dla wszystkich.

Aby proces korzystania z niego był bardziej zrozumiały, obejrzyj instrukcje wideo dotyczące pracy z kasami online.

Film o kasach online

Opis stanowiska kasjera

Działalność poszczególnych przedsiębiorców i organizacji jest kontrolowana przez organy podatkowe online, dlatego wysoce niepożądane jest popełnianie błędów w pracy z kasą. Może to wywołać szereg pytań ze strony kontrolerów i prowadzić do kontroli na miejscu.

Za operacje finansowe i rozliczeniowe odpowiada kasjer lub sprzedawca. Kiedy są zatrudniani przez indywidualnego przedsiębiorcę lub inną instytucję, są szkoleni do pracy z kasą, a po rejestracji otrzymują opis stanowiska do wglądu. Zgodnie z zasadami wielu pracodawców do obowiązków kasjera należy:

- Prawidłowe obliczenia kupujących.

- Obowiązkowe wydanie zmiany w całości.

- Ostrożne obchodzenie się z pieniędzmi.

- Rozstrzyganie sporów z kupującymi (zwrot towaru i środków).

- Odbiór i doręczenie odbioru.

- Kontrola miejsca pracy (nie wolno dopuścić do obecności osób nieuprawnionych przy kasie kasowej, opuszczenia miejsca pracy, pracy bez taśmy kontrolnej itp.).

- Otwarcie zmiany.

- Zamknięcie zmiany i przekazanie wpływów odpowiednim osobom.

Odpowiedzialność za gotówkę, jej nadwyżkę lub brak ponosi sprzedawca-kasjer. W przypadku popełnienia błędów kierownictwo ma prawo nałożyć kary zgodnie z wewnętrznymi regulacjami organizacji.

Praca z kasą online jest łatwa i prosta. Dla sprzedawcy i zwykłych konsumentów proces wymiany informacji z organami regulacyjnymi jest niewidoczny, więc w rzeczywistości wszystko wygląda jak zwykle.