Bir şirketin yaşamının her aşamasında muhasebe, analiz ve maliyet yönetimi görevi vardır. Örneğin, yıldan yıla yeni trendlerin ortaya çıktığı (bugün - yenilik, dün - birleşme ve satın almalar) kurumsal yönetim meselesinin aksine, maliyet muhasebesinde aynı sorular yıldan yıla geçerli olmaya devam ediyor: maliyetlerin nasıl doğru bir şekilde belirleneceği. belirli türdeki ürünlerin üretilmesinin yanı sıra alınan bilgilerin nasıl etkin bir şekilde kullanılacağı. Maliyet konusunun aşinalığı ve gündelikliği çoğu zaman hesaplamalara resmi, yansımadan yaklaşmaya ve alınan bilgilerin eksik kullanılmasına yol açar.

Üretilen ürünlerin maliyetini belirlemek, hemen hemen her işletmede (kurum, şirket) çözülen klasik bir sorundur. İşletmelerin büyük çoğunluğunda maliyet hesaplamaları genellikle klasik olarak adlandırılan aynı metodoloji kullanılarak yapılmaktadır. Bu metodolojinin hükümlerinden biri, sabit (genel gider) maliyetlerin ücretlerle orantılı olarak bölünmesidir. Deneyimler, maliyetlerin bireysel ürün türlerine dağıtılmasında ücretlerin her zaman nesnel bir kriter olmadığını göstermektedir. Bu nedenle, maliyetleri hesaplamanın görevlerinden biri, bireysel ürün türleri için genel gider maliyetlerinin dağıtımına yönelik objektif temellerin seçilmesidir.

Ürünlerin (işler, hizmetler) maliyetini hesaplamanın görevi, belirli türdeki ürünlerin imalat maliyetlerini belirlemek, başka bir deyişle maliyetleri belirli bir ürüne "bağlamaktır". Bu formülasyon, temelleri tekrarlamak değil, “klasik” (en yaygın) yöntemi kullanırken hangi hataların ortaya çıkabileceğini, hesaplamalarda ne zaman ve hangi düzeltmelerin gerekli olduğunu anlamak için gereklidir.

Birim maliyetin klasik hesaplanması iki adımdan oluşur.

- Adım 1 - üretim birimi başına değişken maliyetlerin belirlenmesi - belirli bir ürün türünün üretim hacmine göre değişen maliyetler. Hesaplama, bireysel maliyet unsurlarının tüketim oranlarının elde edilme maliyetleriyle çarpılmasıyla gerçekleştirilir. Değişken maliyetlerin klasik temsilcileri hammaddeler, malzemeler, bileşenler, teknolojik enerji, parça başı ücretlerdir.

- 2. adım, döneme ait sabit maliyetlerin toplanması ve bunların belirli ürün türlerine bölünmesidir (daha doğrusu, satılan ürünlere atfedilebilen dönemin genel giderlerinin toplamı demek daha doğru olur). Sabit maliyetlerin klasik temsilcileri, ekipmanların, binaların, yapıların bakım ve onarım maliyetleri, idari ve yönetim personelinin maaşları, amortisman ücretleri ve idari giderlerdir. Genellikle listelenen "diğer" giderler özel belgelere - genel mağaza, genel ekonomik ve genel üretim giderlerine ilişkin beyanlar (tahminler) yansıtılır. Çoğu zaman, toplam maliyetlerin bireysel ürün türlerine bölünmesi, bu tür ürünler için tahakkuk eden ana üretim işçilerinin ücretleriyle orantılı olarak gerçekleştirilir.

Hesaplamaların sırası tartışılmaz; adımların “içinde” tartışmalı konular ortaya çıkıyor.

Firmamız üç çeşit ürün üretmektedir. Bu durumda ürün 2, kiralama koşulları altında satın alınan otomatik bir hatta üretilir; hat ek olarak kiralanan tesislerde bulunur (diğer atölyeler işletmeye aittir). İşletme, her bir ürün türü için değişken maliyetlerin yanı sıra raporlama dönemi için genel gider (sabit) maliyetlerin miktarına ilişkin verilere sahiptir. Görev: Her ürün türünün maliyetini ve karlılığını belirlemek.

Maliyet hesaplama yöntemi kullanılarak “değişken maliyetler + ücretlere orantılı olarak dağıtılan sabit maliyetler” şeklinde bir tablo elde edildi.

Elde edilen değerlere göre ürünleri kârlılık düzeyine göre sıralayabilirsiniz: Ürün 2 en karlı, ürün 1 ortalama kârlılığa sahip, ürün 3 kârsız. Açık görünen sonuç, ürün 2'nin satış hacimleri ve fiyatlarının ideal, ürün 1'in kabul edilebilir ve ürün 3'ün yetersiz kabul edilebileceğidir. Geleceğe yönelik bir üretim programı oluştururken, 1. ve 2. ürünler için satış hacimlerini ve fiyatlarını koruyabilirsiniz, 3. ürün için satış hacimlerini veya fiyatlarını artırmak gerekir, aksi takdirde 3. ürünün üretimi kendini haklı çıkarmaz.

Maliyetleri hesaplama sorunları arasında "teknik" ve metodolojik (anlamsal) şartlı olarak ayırt edilebilir.

“Teknik” sorun, doğru ve sürekli güncellenen düzenleyici çerçevelerin eksikliğini içermektedir. Çoğu zaman, üretim birimi başına gerçek hammadde, malzeme, enerji tüketimi ve bazen sarf malzemesi aralığı, işletmenin düzenleyici tabanında (yıllardır güncellenmeyen bir taban) yansıtılan standartlardan ve aralıktan farklıdır. Bu sorun genellikle değişken maliyetler hesaplanırken ortaya çıkar. Bunun sonucu, maliyetlerin yeterli "plan-gerçek" karşılaştırmasındaki zorluklardır.

Sabit maliyetlerin (genel işletme, genel mağaza giderleri) ürün türüne göre bölünmesi aşamasında metodolojik (anlamsal) bir sorun ortaya çıkar. Yukarıda belirtildiği gibi maliyetleri hesaplamanın görevi, maliyetleri belirli bir ürüne "bağlamaktır". Sabit maliyetlerin ücretlerle orantılı dağılımı, ücretlerin en objektif şekilde belirli bir ürünün üretimiyle ilişkili sabit maliyetlerin miktarını gösterdiğini göstermektedir. Uygulamada, üretim varlıklarının belirli türdeki ürünlerin imalatına “dahil olma derecesi” (dolayısıyla ekipmanın, binaların, yapıların bakım maliyetleri, ekipman, binalar ve yapılar için amortisman ücretleri) ve ayrıca “karşılıklılık derecesi” Yönetim personelinin belirli türdeki ürünlerin imalatına katılımının” (Sonuç olarak, AUP'nin ödenmesine ilişkin maliyetler, idari ve temsil giderleri) her zaman ücret miktarıyla doğrudan bir bağlantısı yoktur.

Genel giderlerin ücretlerle orantılı olarak yanlış dağılımının açıkça görüldüğü birkaç örnek vardır. Özellikle, üretim sürecinin değişen derecelerde otomasyonuna sahip ürünlerin imalatı. Otomatik üretim, otomatik olmayan üretime göre daha az üretim personeli gerektirir (elbette istisnalar vardır). Sonuç olarak otomasyon koşullarında ürün üretiminde çalışan üretim işçilerinin toplam ücretleri diğer ürünlere göre daha düşük olacaktır (yine işçilerin farklı vasıflarına ilişkin istisnalar bulunmaktadır). Maaş bazında dağıtım, genel giderlerin daha küçük bir kısmının otomatik ürüne tahsis edilmesiyle sonuçlanacaktır.

Gerçekte otomasyonlu üretim, bakım ve onarım maliyetlerini gerektirir, bu da işletmenin sabit maliyetlerini artırır. Ekipmanın kiralama koşulları altında satın alınması, kiralama ödemelerinin genel işletme giderlerinin bir parçası olarak ortaya çıkmasına neden olur. Otomatik üretimin kiralık bir tesiste yapılması durumunda, kira ödemeleri genel işletme giderlerine dahil edilecektir. Tüm bu maliyetler, otomatik olarak üretilen bir ürünün “sonucudur”. Bunları diğer ürünlere aktarmak (yeniden dağıtmak) tamamen adil değildir.

Bir diğer örnek ise üretiminde çeşitli vasıflara sahip işçilerin istihdam edildiği ürünlerdir. Bir ürünün diğerlerinden daha fazla ekipman ve daha fazla emek süresi gerektirdiğini, ancak daha düşük ücretli (daha az vasıflı) işçiler tarafından üretildiğini varsayalım. Bu ürün için üretim işçilerinin tahakkuk eden ücretleri diğer ürünlere göre daha düşük olabilir. Sonuç olarak, bu ürün için silinen sabit maliyetlerin payı (ve miktarı) daha düşük olacaktır. Sağduyuya göre, makine bir ürünü üretmek için ne kadar çok süre kullanılırsa, ekipmanın bakım ve onarımı için o kadar fazla maliyet bu ürün tarafından "geri ödenmelidir". Zamana dayalı olarak hesaplanan ücretler (aylık maaşlar), bu durumu doğru bir şekilde dikkate almamıza izin vermeyecektir.

Ekonomik açıdan, maliyetler belirli bir ürün tipine, bu maliyetlerin belirli bir ürün tipinin üretimiyle ne ölçüde ilişkili olduğuna uygun olarak atfedilmelidir. Bu durumda bir işletmenin analogu, belirli ürün türlerinin komşu kiracılara karşılık geldiği sıradan bir ortak daire olabilir.

Ortak bir dairede telefon kuruluysa, abonelik ücreti tüm sakinler arasında eşit olarak bölünmelidir. Komşulardan biri Avustralyalı akrabalarıyla düzenli olarak pazarlık yapıyorsa, müzakere faturaları doğrudan kendisi tarafından ödenmelidir; bu faturayı eşit olarak bölmek haksızlık olacaktır.

Komşulardan biri tüm ayı tatilde geçirerek daireyi terk ederek ve buzdolabını ihtiyatlı bir şekilde kapatarak geçirirse, komşular onun katılımı olmadan gelen elektrik faturasını ödemek zorunda kalacaklardır. Elektrik ödemesinin bir kısmını bir komşuya "yeniden dağıtma" girişimi, onun adına adil bir protestoya neden olacaktır.

Bu nedenle, genel gider maliyetlerinin objektif bir şekilde dağıtılması için, maliyet unsurlarının belirli bir ürün tipinin üretimi ile ne ölçüde ilişkili olduğunun açıklığa kavuşturulması gerekmektedir.

Bu nedenle, listelenen maliyet unsurlarının özel olarak ürün 2'ye atfedilmesi ancak hiçbir şekilde diğer ürünlere yeniden dağıtılmaması gerekir. Yalnızca bu iki düzeltme dikkate alınarak bir işletmenin üretim maliyetinin hesaplanmasında dönüşüm yaşanacaktır.

İlk hesaplamada elde edilen tablo, yalnızca maliyetlerin diğer ürünlere ücretlerle orantılı olarak yapay olarak yeniden dağıtılması nedeniyle ortaya çıktı. Otomatik hat diğer ürünlere göre daha az işçilik gerektiriyordu ve dolayısıyla işçilik maliyetleri de daha düşüktü. Maliyetleri ücretlerle orantılı olarak yeniden dağıtırken, maliyetlerin aslan payı, üretimi ürün 2 kadar otomatik olmayan ürün 1 ve 3'e düştü.

Gerçekte, ürün 2'nin üretimiyle bağlantılı olarak işletme iki önemli maliyet unsuruyla karşı karşıyadır: leasing ve kira ödemeleri. Bu maliyetleri satış geliriyle telafi etmesi gereken ürün 2'dir.

Ele alınan örnekte ürün 2, üretim maliyetlerini karşılamaya yeterli gelir (fiyatlar ve satış hacimleri) sağlamamaktadır. Ürün 2'nin şu anda tam maliyetle kârsız olması, onun potansiyel kârlılığını hiçbir şekilde ortadan kaldırmaz.

Tam maliyette kârsızlık, belirli bir ürünün mevcut hacimlerinin ve satış fiyatlarının, üretim maliyetlerini karşılamaya yeterli olmadığı ve yönetim açısından bunları (fiyatlar, satış hacimleri) artırmak için çaba gösterilmesi gerektiği anlamına gelir.

Yönetim açısından bakıldığında, işletmenin işleyişinin ekonomik kuralını yerine getirmeye çalışmalıyız - her ürünün başa baş üretimini sağlamalıyız. Ancak 2. üründe kaybedilen karı diğer ürünleri satarak telafi edebiliriz.

Bireysel ürünlerin maliyetinin hesaplanması, satılan ürün yelpazesinin tam maliyetle kârsız olan bir ürünü içerdiğini gösterdi. Bu 2. üründür. Şirket, karını maksimuma çıkarmak için 2. ürüne son vermenin tavsiye edilebilirliğini değerlendirmektedir. Ürün 2'nin satıştan kaldırılmasından sonra kuruluşun ne gibi harcamalar yapacağını analiz edersek Tablo 23'teki resmi elde ederiz.

Hesaplamanın gösterdiği gibi, kârsız bir ürünün üretiminden vazgeçilmesi sonucunda işletmenin kârı artmadı, tam tersine azaldı. Ürün 2'nin üretilmesinin reddedilmesi nedeniyle işletme maliyetlerindeki değişikliklerin analizi, bu durumun nedenini keşfetmemizi sağlar. Ürün 2'nin satılmasının reddedilmesi nedeniyle işletme artık değişken maliyetlere maruz kalmayacaktır: hammaddeler, teknolojik enerji, işçi ücretleri (bu, ürün 2'nin üretiminde yer alan işçilerin işten çıkarılması durumunda geçerli olacaktır). İndirimin gerçekleşmemesi durumunda ücretler şirketin giderlerinin bir parçası olarak kalacak. Şirket aynı zamanda sabit maliyetlerin bir kısmını da üstlenmeyecektir, özellikle de tesislerin kiralanması ve üretim ekipmanının kiralanmasıyla ilgili maliyetler (ki bu bir kiralama sözleşmesi olduğu için bu bir gerçek değildir). Diğer genel giderler temelde aynı seviyede kalacak: 1. ve 3. ürünlerin üretiminde yer alan atölyelerin aydınlatma, ısıtma ve onarımları eskisi gibi kalacak.

Kârlılıktaki düşüşün nedeninin, ürün 2'nin yanlışlıkla kârsız olarak adlandırılması ve asıl kârsız ürünün, ilk hesaplamanın gösterdiği gibi, ürün 3 olmasıdır. Benzer bir hesaplamayı yaparak, 3. ürünü üretmeyi reddedersek, işletme karlarında daha da büyük bir düşüş elde edecek.

Üretimde sabit maliyetlerin dağıtılması sorunu

Bir şirketin yaşamının herhangi bir aşamasında, muhasebe ve maliyet yönetimi konusunda her zaman zorluklar vardır. Belirli bir ürünün şirkete kâr getirmesi için ne kadar ve hangi fiyata satılması gerektiğini belirlemek için, belirli bir ürün tipini üretmenin ne kadara mal olduğunu hesaplamak gerekir.

Tüm maliyetlerin ürün türüne göre bölünmesi gerektiği tartışılmaz bir konudur. Tek önemli nokta, maliyetlerin bölünmesi gerektiği ilkesidir. Sonuçta, bir işletmenin mal ve hizmetlerin üretim ve pazarlama sürecindeki maliyetleri farklı şekillerde dikkate alınmaktadır. Geleneksel olarak sabit ve değişken maliyetlere ayrılabilirler. Değişken giderler doğrudan işletmedeki üretim hacmine bağlıdır. Değişken giderlerin temeli işletme sermayesi (işletme sermayesi) kullanımıdır. Bunlar hammaddeler, malzemeler, yakıt, elektrik, işçilerin doğrudan emeğinin yanı sıra belirli ürünlerin üretimiyle ilgili üçüncü taraf kuruluşların hizmetleridir. Sabit giderler ilgili üretim faktörlerinin telafisi ile ilişkilidir. Boyutları doğrudan üretilen ürünlerin hacmine bağlı değildir. Sabit giderler, üretim tesisleri ve depoların kirasını, sermaye ekipmanının amortismanını, güvenliği, idari aparat çalışanlarının, muhasebe departmanının ve deponun vb. bakımıyla ilgili genel işletme giderlerini içerir.

Herhangi bir ayda üretim durursa değişken maliyetler neredeyse sıfıra inecek. Aynı zamanda, sabit maliyetler yaklaşık olarak aynı seviyede kalacaktır: bu üretime şartlı olarak atanan bazı idari çalışanların maaşlarının ödenmesi, bu mülk için kira ödenmesi, güvenlik ödenmesi ve ayrıca amortisman alınması gerekli olacaktır. teçhizat.

Yöneticiler, belirli bir işletmedeki değişken ve sabit üretim maliyetlerini karşılaştırarak şirketin ekonomi politikasını etkileyebilir, çünkü satılan malların maliyeti aslında işletmenin tüm maliyetlerinin toplamıdır. Aynı zamanda, değişken maliyetler işletmede neredeyse her zaman doğru muhasebeye tabidir, ancak sabit maliyetlerin ürün türüne göre dağıtımı konusunda bilinen zorluklar vardır. Bu nedenle, pratikte sabit maliyetler dikkate alındığında sıklıkla şu soru ortaya çıkar: Sabit genel gider maliyetlerini ürün türleri arasında dağıtmaya değer mi yoksa bu olmadan yapılabilir mi? Buna göre iki yaklaşım vardır. İlk yaklaşımda, bu maliyetler ürün grubu başına veya üretim birimi başına belirlenir - bu, sabit maliyetlerin analizinde karma (birleşik) yaklaşım olarak adlandırılır. İkinci yaklaşım, sabit genel gider maliyetlerinin ürün türüne göre yerelleştirilmesini gerektirir.

Kullanılan yaklaşıma veya sabit maliyetlerin muhasebeleştirilmesi yöntemine bağlı olarak bazen tam tersi sonuçlar bile elde edilebilir. Bu makale bu yöntemleri karşılaştırmakta ve kullanımlarının hem olumlu hem de olumsuz yönlerini değerlendirmektedir.

Birleşik sabit maliyet analizi

Bazı uzmanlar, tüm işletme için ürün üretiminin verimliliğini değerlendirirken bu yöntemin kullanılmasının uygun olduğuna oldukça makul bir şekilde inanmaktadır. Uygulamada, özellikle üretim ve satış aralığının küçük olması ve genel giderlerin basit bir yapısı olması durumunda, genellikle sabit maliyetlerin ayrı muhasebeleştirilmesine başvurmazlar. . Bu yöntemi değerlendirirken temel varsayımlar aşağıdaki gibidir:

değişken maliyetler ürüne göre yerelleştirilir;

sabit maliyetler bir bütün olarak işletme için toplam olarak kabul edilir;

her ürün için marjinal kâr tahmin edilir;

karlılık ve diğer finansal göstergeler (örneğin güvenlik marjları) bir bütün olarak işletmenin tamamı için değerlendirilir.

Bu yaklaşımın belirgin avantajları vardır: hesaplama kolaylığı ve büyük miktarda veri toplamaya gerek olmaması. Bu yaklaşımın dezavantajı, bireysel ürün türleri için karlılığın karşılaştırmalı değerlendirmesinin imkansızlığıdır.

örnek 1

Üretici firma otomobil kullanımına yönelik kimyasallar üretmektedir. Üretim aralığı tabloda sunulmaktadır. 1. Hesaplamaların basitliği açısından kendimizi üç ürün adıyla sınırlayacağız.

Portföyünde üç ürün siparişi bulunan şirket yöneticileri, her ürün türünün karlılığını analiz etmeye karar verdi. Başlangıçta ilk yaklaşımı kullandılar, yani dolaylı maliyetleri ürün portföyünün unsurlarına bölmediler. Ana değişken maliyetleri belirledikten sonra, ürün kârlılığının karşılaştırmalı analizi için aşağıdaki sonuçları elde ettiler (bkz. Tablo 1; tabloda tüm hesaplamalar şirketin faaliyetlerinin aylık dökümü halinde gösterilmektedir).

Tablodaki verilere bakılırsa. 1, sipariş portföyünün bir özelliği denge eksikliğidir. Nitekim cam temizleyici tüm ürünler arasında karlılık (% olarak) açısından ikinci sırada yer almaktadır. Aynı zamanda bu tür ürünler satış hacmi (gelir) açısından son sıralarda yer almaktadır. Sonuç olarak, satış portföyünün bir bütün olarak karlılığı (%10) arzu edilenin çok altında kalıyor. Bu nedenle üretim ve satış verimliliğini artırmak için şirket yöneticilerinin çabalarını bu ürünün “tanıtımına” odaklaması gerekmektedir.

Daha sonra şirketin finansal istikrarını dış ekonomik koşullardaki değişikliklere göre değerlendireceğiz. Bu anlamda bir işletmenin başarılı bir şekilde işlemesinin önemli bir koşulu güvenlik payıdır. Güvenlik marjı veya finansal güç, kayıplara maruz kalmadan ürünlerin satışının (üretiminin) ne kadar azaltılabileceğini gösterir. Gerçek üretimin karlılık eşiğini aşması, işletmenin mali gücünün marjını oluşturur. Bu gösterge, planlanan satış hacmi ile işletmenin başabaş noktası (göreceli olarak) arasındaki fark olarak tanımlanır. Bu gösterge ne kadar yüksek olursa, girişimci olumsuz değişim tehdidi karşısında (örneğin, gelirde düşüş veya maliyetlerde artış olması durumunda) kendini o kadar güvende hisseder. Başabaş noktası genellikle fiziksel (üretim birimleri) veya parasal terimlerle sunulur. Başabaş noktası ne kadar düşük olursa işletmenin faaliyet karı elde etme açısından o kadar verimli çalıştığı kesin olarak ifade edilebilir. Tüm üretim ve satış portföyünün başabaş noktasını hesaplayalım. Bir işletmenin başabaş noktasını, ürün satışlarından elde edilen mali sonuç sıfıra eşitse bulmak kolaydır. Bunu yapmak için, satışlardan elde edilen marjinal kâr (MP), sabit maliyetlere (3 sonrası) eşittir:

MP = W sonrası.

Bu durumda şirketin ne karı ne de zararı olacaktır. Daha sonra ne kar ne de zararın olmadığı kritik satış hacmi veya kritik gelir (kr cinsinden) aşağıdaki orandan bulunabilir:

(MP/V pr) × V cr = W sabiti.

Bu formülün anlamı, mevcut satış geliri (V pr) kritik seviyesine (V cr) düştüğünde değerlerinin düşeceğidir. Bu durumda kar olmayacaktır (MP = Z post). Daha sonra bu formülü aşağıdaki forma yazıyoruz:

MP / V pr = Z sonrası / V cr.

Bu formülde eşitliğin ilk kısmı, işletmenin ürünlerinin bir bütün olarak karlılığını marjinal kâr açısından belirlemeye yönelik bir ifadedir. Bunu göstergeyle gösterelim:

Dolayısıyla, parasal açıdan kritik gelir (veya başabaş noktası) (kr cinsinden) şuna eşittir: 800 bin ruble. / 0,42 = 1905 bin ruble.

Güvenlik marjı faktörü (K zb) şöyle olacaktır: [(2500 - 1905) / 2500] × %100 = (595 / 2500) × %100 = %23,8.

K zb anlamı itibariyle parasal açıdan başabaş noktasını karakterize etmektedir. Bu, kârın sıfır olduğu, tüm maliyetlerin tamamen karşılandığı asgari gelirdir. Bir işletmenin normal çalışması için mevcut satış hacminin (V pr) kritik seviyesini (V cr) en az% 20 aşmasının yeterli olduğuna inanılmaktadır. Bu durumda bu rakam önerilen değeri aşıyor ancak neredeyse sınıra yakın.

Görünüşe göre her şey açık: Bir yandan genel olarak toplam ürünler için sipariş portföyünün üretim ve satışında dengesiz bir yapıya sahibiz, diğer yandan nispeten düşük karlılık göstergeleri ve güvenlik marjları var. Şirketin ürünleri bir bütün olarak. Ayrıca, sabit maliyetlerin her bir ürün tipine ilişkin davranışı hakkında oldukça yetersiz bilgiye sahip olduğumuz görülmektedir. Ancak sabit maliyetlerin ürün türüne göre dağılımını dikkate alırsak sunulan tablo kökten değişebilir.

|

Tablo 1. Ürün yapısının karlılık ve başabaş noktası üzerindeki etkisi |

|||||||||

|

Dizin |

Gelir, bin ruble |

Değişken maliyetler, bin ruble. |

Marjinal kar, bin ruble. |

Marjinal fayda, % |

Sabit maliyetler, bin ruble. |

Başabaş noktası bin ruble |

Güvenlik marjı, % |

Faaliyet karı, bin ovmak. |

Kârlılık, % |

|

Fren hidroliği |

|||||||||

|

Cam temizleyici |

|||||||||

|

Laminer filmin çıkarılması için solvent |

|||||||||

|

Toplam |

|||||||||

Temel yöntem

Şirketin yönetimi, yönetim kararları vermek için daha eksiksiz bilgiye ihtiyaç duyuyorsa, m'yi kullanabilirsiniz. temel göstergeler yöntemini kullanarak. Bu durumda sabit maliyetleri ürün türüne göre yerelleştirmek gerekir. Temel varsayımlar bu yaklaşım şu şekildedir:

değişken maliyetler ürünler arasında dağıtılır;

sabit maliyetler de ürüne göre yerelleştirilir;

katkı payı her ürün için tahmin edilmektedir;

Her ürün için güvenlik marjı ve karlılık değerlendirilir.

Temel göstergeler yöntemini kullanarak şirket, bireysel ürün türlerinin karlılığının tam bir karşılaştırmalı değerlendirmesini yapma fırsatına sahiptir - bu yaklaşımın şüphesiz bir avantajı. Bu durumda, değeri söz konusu maliyetlerin türüyle yakından ilgili olan sabit maliyetlerin dağıtımının temeli olarak bir gösterge seçilir. Tipik olarak ekonomik literatürde aşağıdaki değerler böyle bir gösterge olarak alınır:

her ürün türü için üretilen iş veya satış hacmi;

her ürün tipi için üretim alanları;

belirli ürün türlerinin imalatının karmaşıklığı;

üretim işçilerinin her ürün türüne atfedilebilen ücretleri;

diğer göstergeler.

Temel gösterge seçme prosedürü en az iki koşulun yerine getirilmesini gerektirir:

1) yerelleştirilmiş maliyet türü ile seçilen temel göstergelerden biri arasındaki ilişkinin ön analizi;

2) temel göstergenin yerel genel gider maliyetleri üzerindeki etkisinin doğru ölçüm ve muhasebesinin organizasyonu.

Dolaylı maliyetler, üretimde göründükleri şekliyle belirli bir ürüne ne kadar iyi atfedilirse, o ürünün toplam üretim maliyeti o kadar doğru bir şekilde hesaplanabilir.

Örnek 2

Önceki örnekteki verileri kullanıyoruz, ancak biraz genişletiyoruz - artık analiz için çok daha fazla bilgi var (Tablo 2).

Şirketin yönetiminin sabit maliyetleri her ürün türüne üretim işçilerinin maaşlarıyla orantılı olarak yeniden dağıtmaya karar verdiğini varsayalım. Kararlarını haklı çıkarmak için yöneticiler, her bir ürünün imalat maliyeti içinde işçilik maliyetlerinin büyük payına değindi. Bu temel göstergenin seçimi dikkate alınarak söz konusu ürünlerin maliyetinin hesaplanması şu şekildedir (bkz. Tablo 2).

|

Tablo 2. Sabit maliyetlerin baz gösterge kullanılarak dağıtımı |

||||

|

HAYIR. |

Dizin |

Fren hidroliği |

Araç bardakları yıkamak için |

|

|

Değişken maliyetler, ovmak. |

||||

|

Ürün miktarı, adet. |

||||

|

Sabit maliyetlerin dağıtımı, ovmak. |

||||

|

Üretim birimi başına sabit maliyetler, rub./piece. (madde 5 / madde 2) |

||||

|

Üretim birimi başına maliyet, rub./pc. (öğe 3 + öğe 6) |

||||

|

Satış fiyatı, rub./adet. |

||||

|

Gelir, ovmak. (öğe 2 × öğe 8) |

||||

|

Ürün karlılığı, % |

||||

|

Başabaş noktası, ovalama. |

||||

|

Güvenlik marjı, % |

||||

Masada Doğal birimler (adet) cinsinden 2 veri, araç bakımı için uygun sıvıyla doldurulmuş şişe veya bidonların sayısıdır. Gördüğümüz gibi, cam temizleyici- kârlılıkta lider. Sabit maliyetlerin mevcut dağılımıyla (maaşla orantılı olarak), karlılık değeri, laminer filmi çıkarmak için solvent için aynı göstergeden (%16 / %1,6) 10 kat ve aynı göstergeyle karşılaştırıldığında 1,3 kattan daha yüksektir. fren filmi için sıvılar (%16 / %11,9). Ürün karlılığı(^(P pr)) satış fiyatları (P pr) ile bir birim üretimin toplam maliyeti (C tam) arasındaki fark olarak aşağıdaki formüle göre belirlendi:

^(P pr) = (C pr - C dolu) / C pr × %100.

^(P pr) göstergesine sıklıkla denir fiyat katsayısı. Bu katsayının değeri ne kadar yüksek olursa, belirli bir ürünün potansiyel karlılığı da o kadar yüksek olur; bu, genel giderleri karşılamak ve kar elde etmek için ayrılan rezervin de o kadar büyük olduğu anlamına gelir. Yani fiyat katsayısı en yüksek olan ürünü satmak en karlı olanıdır.

Bir işletmenin başabaş noktasını ürün türüne göre hesaplamak için farklı bir yaklaşım kullanacağız - işletmenin gelir ve maliyet dengesine dayalı basit bir oran kullanacağız. Bunu tüm ürün türleri için tutarlı bir şekilde yapalım. İçin Fren hidroliği kârın olmadığı durumda aşağıdaki denklemi elde ederiz:

90X = 50X + 440 000 + 0.

Bu denklemde X gerekli üretim birimi sayısıdır (fren hidroliği). Bu birim değerde kar veya zarar yoktur. Bu formüldeki sıfır kârın olmadığı anlamına gelir. Bu denklemi çözdükten sonra gerekli sayıda üretim birimini elde ederiz:

X= 440.000 / 40 = 11.000 adet.

Dolayısıyla değer açısından kritik satış hacmi (gelir) şöyle olacaktır:

11.000 adet. × 90 rub./adet. = 990.000 ovmak.

[(1.350.000 - 990.000) / 1.350.000] × %100 = (360.000 / 1.350.000) × %100 = %26,7.

İçin cam temizleyiciler Başabaş noktasını benzer bir denklemden bulacağız:

50X = 30X + 120 000.

Dolayısıyla doğal birimlerdeki kritik üretim hacmi şöyle olacaktır:

X= 120.000 / 20 = 6000 adet.

Kritik gelir şöyle olacaktır:

6.000 adet. x 50 RUR/adet. = 300.000 ovmak.

O zaman güvenlik marjı şöyle olacaktır:

[(500.000 - 300.000) / 500.000] × %100 = (200.000 / 500.000) × %100 = %40,0.

Benzer bir denklem oluşturalım laminer filmi çıkarmak için solvent:

130X = 80X + 240 000.

X= 240.000 / 50 = 4800 adet.

Buna karşılık, kritik gelir şuna eşit olacaktır:

4800 adet × 130 RUR/adet. = 624.000 ovmak,

ve güvenlik marjı şöyle olacaktır:

[(650.000 - 624.000) / 650.000] × %100 = (26.000 / 650.000) × %100 = %4,0.

İkinci ürün için güvenlik marjına göre ( cam temizleyici) mükemmel bir sonuç elde ettik: mevcut satış hacmi kritik seviyeden (başabaş noktası) %40 daha yüksek. İlk ürün için ( Fren hidroliği) başabaş noktası %26,7 daha düşük olmasına rağmen iyi bir sonuç elde etti. Güvenlik marjının en kötü sonucu üçüncü ürün içindir (): bu durumda başabaş noktası mevcut satış seviyesinden yalnızca %4 farklıdır. Bu, satış hacminin en az 200 adet azalması durumunda anlamına gelir. (26.000 ruble / 130 ruble), bu üründen kar elde edilmeyecektir. Satış hacimlerindeki daha fazla düşüşle birlikte sürekli kayıplar yaşanacaktır. Her açıdan en kötü sonuçların üçüncü ürünün piyasaya sürülmesiyle elde edildiği ortaya çıktı ( laminer film çıkarma solventi). Mevcut satış hacimleri ve fiyatları göz önüne alındığında, bu ürün pratikte üretim maliyetlerini haklı çıkarmaz. Üretim verimliliğini artırmak için üretim hacimlerini veya satış fiyatlarını artırmak gerekir.

Ya da belki de laminer filmi çıkarmak için çözücünün salınmasıyla her şey o kadar da kötü değildir? Sonuçta, Tablodaki verilerden. 1'den, bunun marjinal kârının (%38,5) ikinci üründen (%40) çok da kötü olmadığı sonucu çıkıyor. Muhtemelen yöneticiler, sabit maliyetlerin dağıtımı için temel göstergeyi yanlış seçtiler: bir değil iki temel göstergeyi veya daha fazlasını hesaba katmak gerekiyordu. Yani, dolaylı maliyetlerin farklı bileşenleri için, karşılık gelen maliyetlerin kaynaklarına bağlı olarak kendi temel göstergelerini seçmek gerekliydi (bkz. örnek 3).

ABC-yöntem

Ekonomik açıdan, dolaylı maliyetler, bu maliyetlerin belirli bir ürünün üretimiyle ne ölçüde ilişkili olduğuna uygun olarak bir veya başka bir ürün türüne atfedilmelidir. Başka bir deyişle, genel üretim maliyetlerinin tahsisi sürecinde, maliyet unsurlarının belirli bir ürün çeşidinin üretimiyle ne ölçüde ilişkili olduğunun açıklığa kavuşturulması gerekmektedir. Analiz sürecinde bazı dolaylı maliyetlerin doğrudan yalnızca belirli bir ürünle ilgili olduğu ortaya çıkabilir, dolayısıyla bunları tüm ürünlere yeniden dağıtmak adil değildir. Bu durumlarda dolaylı maliyetler, oluştukları yer veya kaynaklara göre ürüne doğru bir şekilde atfedilir. Bu tür maliyetlerin benzer şekilde dağıtılması için Faaliyet Bazlı Maliyetleme (ABC yöntemi) adı verilen bir yöntem kullanılabilir. Bu ifade İngilizce'den farklı şekillerde çevrilmiştir: faaliyet türüne göre maliyet analizi, operasyonel maliyet analizi ve hatta fonksiyonel maliyet analizi (FCA). Bu yöntemin temeline yapılan çeviriden bağımsız olarak görev, genel giderlerin tahsisi için farklı (satış hacmiyle ilgili olmayan) bir temel bulmaktır.

Yukarıdakilerle bağlantılı olarak şirketin ürün portföyüne dönelim (örnek 1, 2).

Örnek 3

Yönetici, ürünlerin karşılaştırmalı karlılığına ilişkin elde edilen sonuçlardan emin olmadığından, dolaylı maliyet unsurlarının tam bir listesini sunmayı talep etti. Yöneticiler sabit dolaylı maliyetleri ürün türüne göre yerelleştirdi (sonuçlar Tablo 3'te özetlenmiştir). İlk başta ikinci ürünün üretimi için bunu dikkate almadıkları ortaya çıktı ( cam temizleyici) uzun vadeli kiralama esasına göre otomatik hat satın alınmıştır. Bu ekipmanı barındırmak için ek bina kiralamak gerekiyordu, diğer atölyeler ise şirkete aitti. Sonuç olarak, önceki hesaplamada sabit maliyetler yapay olarak diğer ürünlere ücretlerle orantılı olarak yeniden dağıtılmıştı. Sonuçta otomatik bir hat diğer ürünlere göre daha az işçilik gerektirir. Bu, daha düşük işçilik maliyetlerine yol açacaktır. Bu nedenle, maliyetleri ana işçilerin maaşlarıyla orantılı olarak dağıtırken, maliyetlerin aslan payı bu ürünün komşularına, yani üretimi o kadar otomatik olmayan birinci ve üçüncü ürünlere düştü. Gerçekte, tam olarak ikinci ürünün üretimi ile bağlantılıdır ( cam temizleyici) şirket iki önemli maliyet unsuruna katlandı: leasing ve kira ödemeleri. Dolayısıyla bu maliyetleri satışlarından elde edilen gelirle karşılaması gereken şey bu üründür. Ve eğer öyleyse, bu maliyetlerin tamamı ikinci ürünün üretimine tahsis edilmelidir.

Bu durumda toplam 150 bin ruble olduğunu varsayalım. her ay. Bunu yapmak için önce toplam sabit maliyet miktarından (800 bin ruble) ayrılmaları gerekir: 800 - 150 = 650 ruble. Ancak maliyetlerin geri kalanı (650 bin ruble) üretim işçilerinin maaşlarıyla orantılı olarak dağıtılabilir. Sabit maliyetlerin yeniden dağıtımının sonuçları tabloda sunulmaktadır. 3.

|

Tablo 3. Sabit maliyetlerin menşe yerlerine göre dağılımı (ABC-yöntem) |

||||

|

HAYIR. |

Dizin |

Fren hidroliği |

Araç bardakları yıkamak için |

Laminer filmin çıkarılması için solvent |

|

Değişken maliyetler, ovmak. |

||||

|

Ürün miktarı, adet. |

||||

|

Üretim birimi başına değişken maliyetler, rub./piece. (madde 1 / madde 2) |

||||

|

Üretim işçilerinin maaşları, % |

||||

|

Leasing ödemeleri ve ek üretim tesislerinin kiralanması, ovun. |

||||

|

Diğer sabit maliyetlerin dağıtımı, ovmak. |

||||

|

Toplam sabit maliyetler, ovmak. (öğe 5 + öğe 6) |

||||

|

Üretim birimi başına sabit maliyetler, rub./piece. (madde 7 / madde 2) |

||||

|

Üretim birimi başına maliyet, rub./pc. (öğe 3 + öğe 8) |

||||

|

Satış fiyatı, rub./adet. |

||||

|

Gelir, ovmak. (öğe 2 × öğe 10) |

||||

|

Ürün karlılığı, % |

||||

|

Başabaş noktası, ovalama. |

||||

|

Güvenlik marjı, % |

||||

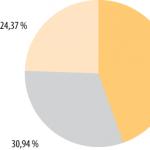

Görüldüğü gibi tablo çok değişti. Artık ikinci ürün için üretim birimi başına sabit maliyetler en yüksek seviyededir (24,75 ruble/adet). Sonuç olarak, toplam maliyeti keskin bir şekilde arttı ve satış 4,75 ruble ile kârsız hale geldi. Her ürün parçası için. Kârlılıkta lider, %21,9 ile ilk üründür. Üçüncü ürünün üretimi de rehabilite edilebilir. Önceki hesaplamayla karşılaştırıldığında karlılığı 5 kattan fazla arttı (%8,5 / %1,6). Peki neden hepsi? Evet, çünkü sabit maliyetlerin yapısı değişti. Açıklık sağlamak için bu sonuçları grafik biçiminde sunalım (Şekil 1). Bu şekil Örnek 2'ye (temel yöntem) ilişkin sabit maliyetlerin dağılımını göstermektedir; 1, 2 ve 3 numaralı ürünlerin tanımı tablodaki sıralarına karşılık gelir. 2. Benzer şekilde, Şekil 2'de ABC yöntemini kullanarak sabit maliyetlerin dağılımını gösteriyoruz. 2.

Pirinç. 1. Temel gösterge yöntemini kullanarak sabit maliyetlerin dağıtım şeması

Pirinç. 2. Sabit maliyetlerin dağıtım şemasıABC-yöntem

Görüldüğü gibi daha objektif bir değerlendirme yöntemine (ABC yöntemi) geçildiğinde ikinci ürüne ait sabit maliyetlerin payı ( cam temizleyici) 2 kattan fazla arttı - %15'ten %30,94'e. Buna göre birinci ve üçüncü ürünlerin maliyetlerinin payı azaldı. Bu, ürün 2'nin genel kârlılığında yaşanan önemli bozulmayı açıklamaktadır.

Daha sonra, önceki örneklerde olduğu gibi, tabloda sunulan verileri kullanarak tüm ürün türleri için başabaş noktasını ve güvenlik marjını hesaplayacağız. 3. İlk ürün için ( Fren hidroliği) aşağıdaki denklemi oluşturalım:

90X = 50X + 357 500.

Buradan aşağıdaki üretim birimi sayısını elde ederiz:

X= 357.500 / 40 = 8938 adet.

Kritik satış hacmi (gelir) şöyle olacaktır:

8038 adet × 90 rub./adet. = 804.420 ovmak.

Şimdi güvenlik marjını belirleyelim:

[(1.350.000 - 804.420) / 1.350.000] × %100 = (545.580 / 1.350.000) × %100 = %40,4.

İkinci ürün için ( cam temizleyici) başabaş noktasını benzer bir denklemden buluyoruz:

50X = 30X + 247 500,

doğal birimlerdeki kritik üretim hacmini belirlediğimiz yerden:

X= 247.500 / 20 = 12.375 adet.

Kritik gelir şöyle olacaktır:

12.375 adet. × 50 RUR/adet. = 618.750 ovmak.

Güvenlik marjı şuna eşit olacaktır:

[(500.000 - 618.750) / 500.000] × %100 = (-118.750 / 500.000) × %100 = %-27,8.

Üçüncü ürün için ( laminer film çıkarma solventi) hadi aynı zamanda benzer bir denklem oluşturalım:

130X = 80X + 195 000.

Doğal birimlerdeki kritik üretim hacmini belirleyelim:

X= 195.000 / 50 = 3900 adet.

Buna karşılık, kritik gelir şöyle olacaktır:

3900 adet. × 130 RUR/adet. = 507.000 ovmak,

güvenlik marjı nereden geliyor:

[(650.000 - 507.000) / 650.000. ] × %100 = (143.000 / 650.000) × %100 = %22,0.

Bekleneceği gibi, ilk ürün en büyük güvenlik marjına (%40,4) sahiptir. Bu göstergeyi üçüncü ürün (%22,0) takip etmektedir. İkinci üründe ise mevcut satış seviyesi %27,8 ile başabaş noktasının bile altında. Bu, bu ürünün güvenlik marjına ilişkin olumsuz sonucu açıklamaktadır (-%27,8). Her şey yerine oturdu. Cam temizleyicişirketin ürün portföyünün "zayıf halkası" olduğu ortaya çıktı. Bu ürün zarara neden olur ve tesisin ticari ürün portföyünün tamamını aşağıya çeker.

Ancak bu ürünün tam maliyette kârsız olması, potansiyel yeteneklerini ortadan kaldırmaz çünkü marjinal kârlılık açısından ikinci sırada yer alır. Tam maliyette kârsızlık, mevcut hacimlerin ve satış fiyatlarının üretim maliyetlerini karşılamaya yeterli olmadığını gösterir. Bu durumda şirket, fiyatları veya üretim hacmini planlamada hata yapmış ve bunun sonucunda maliyetlerini tam olarak karşılayacak geliri elde edememiştir. Satış hacmi artarsa sonuçta ikinci ürünün maliyetinin bu olumsuz etkisinin üstesinden gelmek mümkün olacaktır. O zaman ikinci ürün üçüncüden daha karlı olabilir.

Dolayısıyla örnek 3, ABC yönteminin kullanımının, sabit maliyetlerin ürün türüne göre daha makul bir şekilde tahsis edilmesine olanak sağladığını göstermektedir. Her ürün için sabit maliyetlerin bileşimini etkileyen belirleyici faktörleri doğru bir şekilde seçmeniz yeterlidir. Söylenenleri özetleyerek, bu gibi durumlar için sabit maliyetleri temel göstergelere göre yerelleştirmek için bir sistemin kullanılmasını önerebiliriz:

basit ve benzer türde ürün veya hizmetler;

genel gider maliyetlerinin düşük seviyeli ve basit yapısı;

düşük satış ve idari maliyetler;

yüksek satış karlılığı.

İşletme aşağıdaki özelliklerle karakterize ediliyorsa ABC yönteminin kullanılması tavsiye edilir:

çok ürünlü sipariş portföyü;

dolaylı maliyetlerin yüksek payı;

belirli ürün türlerinin üretim hacimlerinde önemli farklılıklar;

İşletme yöneticileri maliyet yapısını derinlemesine anlamaya çalışırlar.

Prensip olarak bu kadar aktif olarak desteklenen ABC sisteminin aynı zamanda Batılı işletmeler de dahil olmak üzere henüz geniş bir dağıtım bulamadığına dikkat edin. Bunun temel nedeni, işletmelerde var olan geleneksel sistemden (maliyetlerin temel göstergelere göre yerelleştirilmesi) geçişin karmaşıklığı ve yabancılığıdır.

Çözüm

Deneyimlerin genelleştirilmesi, dolaylı maliyetlerin yönetiminin temelinin, dolaylı maliyetlerin daha ayrıntılı olarak değerlendirilmesi ve dağıtılmasının potansiyel faydalarının bu tür derinleştirmeyle ilişkili çabalardan daha ağır basması gerektiğini varsayan makul gereklilik ilkesi olması gerektiğini ileri sürmemize olanak tanır. Bu prensibe dayanarak, çok parçalı üretimde verimliliği değerlendirmeye yönelik farklı yöntemleri inceledik.

Bireysel ürün türlerinin marjinal kâra dayalı olarak karşılaştırmalı değerlendirilmesi yönteminin kullanımı çok basittir. Ancak, karlılığın değerlendirilmesine yalnızca sabit dolaylı veya dolaylı maliyetlerin birleşik analizi ile izin verilir. Temel gösterge yöntemi, işletmenin bireysel ürünlerin karlılığının kendi aralarında tam bir karşılaştırmalı değerlendirmesini yapmasına olanak tanır, ancak genel giderlerin izlenmesine veya bunların makul bir şekilde yönetilmesine izin vermez. ABC yönteminin kullanılması, sabit maliyetlerin ürün türüne göre daha makul bir şekilde tahsis edilmesine olanak tanır. Maliyet unsurlarının bireysel ürünler arasında yeniden dağıtılması, belirli bir ürün türünün getirdiği gerçek kâr payına ilişkin görüşünüzü önemli ölçüde değiştirmenize olanak tanır. Bu, özellikle dolaylı maliyetleri nedeniyle işletme için kârsız hale gelen ürün türlerinin analiz edilmesi durumunda önemlidir. Doğru, bu yöntemi kullanmanın karmaşıklığı yukarıda listelenen daha basit değerlendirme yöntemlerinden daha fazladır.

V. I. Semenov,

Lika-Design LLC Baş Muhasebecisi, Ph.D. teknoloji. bilimler

Bir uygulama çözümü kullanarak malzeme, işçilik ve finansal maliyetleri yansıtabilirsiniz. Giderleri parasal olarak tahmin ederek, çeşitli kaynakların tüketimini faaliyet alanlarına göre analiz etmek mümkündür.

Uygulama çözümü aşağıdaki yetenekleri sunar:

- Ürün maliyetlerini hesaba katmak ve dağıtmak,

- Ayrıntılı giderleri kaydetmek ve dağıtmak,

- Üretim emirleri olmadan üretim maliyetlerini yazmak,

- varlık ve yükümlülükler yaratmak,

- Malların üretim maliyetini hesaplamak,

- diğer gider ve gelirleri dikkate almak,

- Giderleri finansal sonuçlara dağıtın.

Kullanıcı şu şekildeki maliyetleri kaydeder ve dağıtır:

- Üretilen ürünlerin maliyeti- giderler, üretilen malların (yapılan işin) maliyetini içerir,

- Dönen varlıkların maliyeti- envanter kaynaklarının edinilmesi ve sahip olunmasının tam maliyetinin oluşması,

- Duran varlıkların maliyeti- gelecekteki sabit varlıkların ve maddi olmayan varlıkların maliyeti oluşturulur, sermaye inşaatı ve Ar-Ge maliyetleri dikkate alınır,

- Finansal sonuçlar- bu durumda muhasebe nesneleri, kuruluşun faaliyetlerinin yönüdür (kuruluşun kar ve zararını elde etmek amacıyla dahil), bölümler şeklinde sorumluluk merkezleridir.

Ekonomik yoruma göre şirketin giderleri farklı dağıtım düzenlerine göre gruplara ayrılmıştır:

- İsimlendirme maliyetleri- Üretim faaliyetlerinin doğrudan maliyetlerinin niceliksel ölçümle yansıtılması,

- Ayrıntılı giderler- Toplam olarak doğrudan ve dolaylı maliyetler dikkate alınır,

- Varlık ve yükümlülüklerin oluşumu- Yönetimi kural olarak manuel olarak gerçekleştirilen veya kayıt gerçeği muhasebe gereklilikleri tarafından belirlenen varlıkların oluşumu veya yükümlülüklerin kaydedilmesi ile ilgili işlemler yansıtılır.

Ürün maliyetlerinin dağılımı

Tüm kalem maliyetleri, devam eden işin bir parçası olarak departmanlarda doğrudan üretim maliyetleri olarak muhasebeleştirilir.

Ürün maliyetleri aşağıdakilerin yansıtılmasıyla oluşturulur:

- Malzemelerin üretime aktarılması,

- Üretimden dönüşler

- Ürün ve hizmetlerin alınması,

- İşletmeler arası ürün transferi,

- Ürünlerin üretimi ve iş performansı.

İsimlendirme maliyetlerini doğal ölçü birimlerindeki hacimsel (kantitatif) göstergelere göre dağıtın.

Kalem maliyetlerini dağıtmak için olası seçenekler: kurallara göre, gider kalemlerine göre, çıktıya göre. Seçilen maliyet dağıtım kuralına göre gerçekleştirilirler.

Kalem maliyetlerini kurallara göre dağıtmak için, maliyet dağıtım tabanları oluşturmaya yönelik çeşitli seçenekler arasından seçim yapabilirsiniz (belirtilen malzemelerin miktarı ve ağırlığı, planlanan mal maliyeti vb.).

Öğe maliyetleri belgede dağıtılır Malzeme ve iş dağıtımı seçilen kurala göre oluşturulan dağıtım tabanının bileşimini kontrol etmenizi sağlar.

Ayrıntılı maliyetlerin dağılımı

Yalnızca toplam olarak dağıtılan maliyetlerin muhasebeleştirilmesinde kalemlere ayrılmış giderler kullanılır.

Şirketler, kalemlere ayrılmış maliyetleri yansıtmak için tek bir gider kalemi mekanizması kullanır.

Kalemlere ayrılmış maliyetlerin dağıtımı için sunulan çeşitli seçenekler, aşağıdaki kalemlerden biri kapsamında kaydedilen harcamaların kullanımının ekonomik anlamını belirler:

- malların maliyeti,

- faaliyet alanı,

- Gelecekteki harcamalar,

- üretim maliyeti,

- sabit varlıklar.

Kalemlere ayrılmış giderlerin dağıtımına ilişkin her seçeneğin kendi dağıtım sırası vardır.

Maliyetlerin üretim maliyetlerine tahsisi

Dağıtım seçeneği olan gider kalemleri Mal bedeli karşılığında Maddi varlıkların maliyetini ek giderler kadar artırın.

Ek masraflar aşağıdaki kurallardan birine göre dağıtılabilir:

- Miktarla orantılı- dağıtım tabanı seçilen kalemin miktarına göre belirlenir,

- Maliyetle orantılı- dağıtım tabanı seçilen kalemin maliyetine göre belirlenir.

Üretim süreci dışındaki maddi varlıklara ilişkin giderlerin miktarı, çeşitli maliyet analitiği türleri bağlamında oluşturulur:

- Stoklamak- giderlerin tutarı seçilen kurala göre oluşturulur ve belirli bir depolama yerinde (depo) bulunan tüm eşyalara dağıtılır,

- İsimlendirme- giderlerin miktarı belirli bir kalemin bakiyelerinin maliyetini artırır;

- Mal ve hizmetlerin alınması- gider tutarı, seçilen belgelere göre aktifleştirilen kalan kalemlerin maliyetini artırır Mal ve hizmetlerin alınması,

- Tedarikçilere sipariş, Ürünlerin hareketi, İşletmeler arası ürünlerin transferi, Hareket siparişi- giderlerin miktarı, ilgili türdeki belgelerde belirtilen kalem bakiyelerinin maliyetini artırır.

Üretim Giderlerine Maliyet Dağılımı

Üretilen ürünlerin maliyetine atfedilebilen üretim maliyetlerini oluşturma yeteneği uygulandı - dağıtım seçeneği Üretim maliyetleri için.

Üretim maliyetlerinin miktarı, çeşitli maliyet analitiği türleri bağlamında oluşturulabilir ( Alt bölüm, Operasyonun amacı, diğer giderler).

Üretim maliyetlerini departmana ve ürün sürümüne göre dağıtabilirsiniz.

Maliyetler üretim departmanları arasında dağıtılıyorsa, belirli bir gider kalemi için maliyetlerin dağıtımına katılacak departmanların listesini belirtin.

Diyagram, bir dağıtım kuralı seçme prosedürünü göstermektedir:

Maliyet dağıtım kuralları seçilen dağıtım yöntemi dahilinde belirlenir.

Üretim maliyetleri, belirlenen maliyet kalemine göre üretilen malların maliyetine dahil edilir.

Maliyet kalemleri, üretilen ürünlerin maliyetinin oluşturulmasında kullanılır, üretim maliyetine dahil edilen giderlerin niteliğini belirler.

Belge Mal ve hizmet maliyetine ilişkin giderlerin dağıtımı maliyetleri üretim giderlerine dağıtmak için tasarlanmıştır; maliyetlerin dağıtımına tabi tutarları yansıtır, harcamaların mal maliyetine dağıtılacağı kurallardan birini seçmenize olanak tanır:

- Miktarla orantılı,

- Toplamla orantılı,

- Ağırlıkla orantılı,

- Hacim ile orantılı.

Giderlerin faaliyet alanlarına göre dağılımı

Dağıtımlı gider kalemleri Faaliyet alanları hakkında Ekonomik veya mali içeriği, gelir ve giderlerin faaliyet alanları arasında dağıtılması yöntemiyle belirlenen genel işletme giderlerinin muhasebeleştirilmesini sağlamak.

Giderlerin faaliyet alanları arasındaki dağılımı aşağıdaki kurallara göre gerçekleştirilir:

- Katsayıyla orantılı,

- Gelirle orantılı,

- Brüt karla orantılı,

- Harcamalarla orantılı.

Faaliyet alanlarına ilişkin maliyet tutarları, çeşitli maliyet analitiği türleri bağlamında oluşturulur:

- Alt bölüm- belirli bir birimin faaliyetleriyle ilgili maliyetlerin oluşması,

- Faaliyet alanı- belirli bir faaliyet alanında şirketin mali sonucu üzerinde doğrudan etki;

- Müşteri şikayeti- Alınan taleplerin ortadan kaldırılmasının maliyetinin değerlendirilmesi,

- Müşteri siparişi- Siparişin yerine getirilmesinin tam maliyetinin oluşturulması, siparişin yerel mali sonucunun belirlenmesi,

- Operasyonun amacı- İşletme tesislerinin (ekipman, binalar vb.) kullanımını, bakımını ve onarımını sağlayan maliyetler üzerinde kontrol.

Analitik türlerinin ve dağıtım yönteminin eş zamanlı seçilmesi sayesinde maliyetlerin iki boyutlu analitik görünümü sağlanır.

Diyelim ki bir maliyet kalemi analitik türünü belirtiyor Müşteri şikayeti ve faaliyet alanına dağıtım yöntemi Garanti onarımı. Kullanıcı, alınan tüm talepleri ortadan kaldırma maliyetinin ayrıntılarıyla birlikte garanti onarımlarının toplam maliyetini oluşturur.

Gelir ve giderlerin faaliyet alanlarına göre dağılımı belgeye yansıtılır Gelir ve giderlerin faaliyet alanlarına göre dağılımı.

Ertelenmiş giderlere yapılan tahsisler

Uygulanan çözüm sayesinde maliyet fiyatına dahil edilmesi zamanla geciken (geleceğe yönelik planlanan) maliyetlerin dikkate alınması mümkün olmaktadır.

Ertelenen maliyetlerin tutarları, çeşitli maliyet analitiği türleri bağlamında ortaya çıkar ( Organizasyon,Stoklamak,Faaliyet alanı,İsimlendirme vesaire.).

Bu dağıtım seçeneği, ertelenmiş giderlerin, mal maliyetinin oluşumunda doğrudan yer alan maliyet muhasebesi nesnelerine aktarıldığı bir gider kalemine karşılık gelir. Tipik olarak bu, dağıtım seçeneği olan bir gider kalemidir Faaliyet alanları hakkında.

Maliyetlerin ertelenmiş giderlere dağıtımı belgede gerçekleştirilir. Ertelenmiş giderlerin dağıtımı. Maliyet tutarını belirtilen dönem sayısına dağıtın.

Duran varlıkların değerinin oluşumu

Maliyetlerin duran varlıklara dağıtılması sayesinde, duran varlıkların değerinin oluşumuyla ilgili harcamalar yansıtılmaktadır.

Çeşitli maliyet analizi türleri bağlamında duran varlıklara ilişkin maliyetlerin miktarı:

- Sabit varlıklar,

- Sermaye inşaatlarının (işletme tesisleri) yürütülmesi,

- Maddi olmayan varlıklar (IMA),

- Araştırma ve geliştirme çalışmalarının (Ar-Ge) yürütülmesi.

Varlık ve yükümlülüklerin oluşumu

Bilançodaki diğer işlemleri yansıtmak için uygulama çözümü, varlık ve yükümlülük oluşturma yeteneğini destekler. Varlık ve yükümlülüklerin oluşumu aşağıdaki gibi işlemleri yansıtırken gerçekleştirilir:

- Vergi transferi,

- Diğer giderler

- Diğer makbuzlar.

Varlık ve yükümlülük kalemlerini gösteren standart belgeler çerçevesinde diğer işlemleri düzenlemek.

Şekilde pasif oluşumunun bir örneği gösterilmektedir.

Üretim bedeli

Şirketin finansal sonucunu oluşturabilmek için maliyetin hesaplanması gerekir.

Kaynakların kullanım amacının belirlenmesi, üretim sürecinin geri dönülemez şekilde işlendiği aşamaların tamamlanmasıyla mümkündür. Halihazırda tamamlanmış ekonomik çıktı operasyonlarından elde edilen verilere dayanarak, maliyet kalemini belirleyerek kaynak kullanımının ekonomik bir yorumu yapılır.

Mal ve işin tam üretim maliyeti, maliyet kalemleri bağlamında oluşturulur.

Her hesaplama kalemi için, genel kabul görmüş bir gruplamaya dayanan belirli bir maliyet türü vardır (bkz. Rusya Federasyonu Vergi Kanunu'nun 25. Bölümü): Malzeme, İşçilik, Amortisman vb.

Ürün maliyeti, bir şirketin üretim ve ekonomik faaliyetlerinin önemli bir göstergesidir. Maliyetlerin aşağıdaki amaçlarla hesaplanması gerekir:

- Üretimin karlılığını ve bireysel mal türlerini belirlemek,

- Malların maliyetini düşürmek için rezervleri belirlemek,

- Şirketin fiyatlandırma politikasını oluşturmak,

- Sunulan yeniliklerin ekonomik verimliliğini hesaplamak,

- Üretilen ürünlerin bileşimini ayarlama konusunda bilinçli kararlar verin.

Maliyetler operasyonel muhasebe verilerine göre hesaplanır. Kullanıcı aşağıdaki yöntemlerden birini kullanarak maliyeti hesaplayabilir:

-Ön ödeme- ticari kuruluşlar tarafından satın alınan maddi varlıkların belirli bir zaman dilimindeki tahmini maliyetini belirlemek için kullanılır. Ağırlıklı ortalama yöntemi kullanılarak hesaplanmıştır. Elde edilen veriler, satış planının tamamlanması şartıyla şirketin brüt kârının hesaplanmasında kullanılıyor. Maliyeti önceden hesaplamak için rutin bir görev ayarlayın. Sonuç olarak hesaplama nispeten hızlı bir şekilde tamamlanır.

-Gerçek hesaplama- Aylık raporlama döneminin sonuçlarına göre, kalem maliyetlerinin hareket partilerinin maliyetinin tam olarak hesaplanmasıyla kullanılır. Bu maliyet hesaplamasıyla, maddi varlıkların silinmesinin maliyetini belirlemek için bir yöntem seçebilirsiniz:

- Aylık ortalama- Ürünlerin silinmesinin maliyeti raporlama döneminin ortalama fiyatına göre belirlenir (ağırlıklı ortalama tahmin),

- FIFÖ(ağırlıklı ortalama)- kullanımdan kaldırılan mal partileri için FIFO'ya göre zarar yazma maliyeti belirlenir,

- FIFÖ(değişken tahmin)- FIFO'ya göre ürünlerin silinmesinin maliyeti tam toplu muhasebe çerçevesinde belirlenir.

Fiili maliyet hesaplaması işyerinde yapılır Ayın kapanışı Raporlama dönemi kapanışına ait tüm işlemleri yansıtmanıza olanak sağlar.

Belirli bir süre için maliyet verilerinin kodunun çözülmesi bir rapor kullanılarak gerçekleştirilir Malların maliyeti.

Diğer gider ve gelirlerin muhasebeleştirilmesi

Kullanıcı, kuruluşun mali sonucuna doğrudan atfedilebilecek diğer şirket giderlerini, ek ürün maliyetlerini, ertelenmiş giderleri kaydeder.

Kuruluşun faaliyetleri sonucunda üretilen maliyetlerin miktarı, yansımanın bir sonucu olarak ortaya çıkar:

- Mal ve hizmet alımına ilişkin işlemler,

- Hizmet ve diğer varlıkların alınmasına ilişkin işlemler,

- Envanter, parasal belgeler, diğer maddi olmayan duran varlıklar ve duran varlıkların satın alınmasına ilişkin işlemler,

- Nakit dışı DS'lerin silinmesine ilişkin işlemler,

- Nakit DS verme işlemleri vb.

Temel faaliyetlere (temettüler, mevduat faizleri vb.) yönelik ürün ve hizmetlerin satışıyla ilgili olmayan diğer gelir ve giderleri kaydedebilirsiniz.

Diğer gider ve gelirleri muhasebeleştirirken aşağıdaki işlemler yansıtılır:

- Giderlerin kaydedilmesi- seçilen gider kalemi için keyfi maliyetlerin yansıması,

- Gelir kaydı- seçilen gelir kalemi için keyfi gelirin yansıması,

- Giderlerin silinmesi- Belgede belirtilen gider kalemine göre daha önce belirli bir departmanda oluşan giderlerin silinmesi,

- Gelirin tersine çevrilmesi,

- Harcamaların tersine çevrilmesi.

Her türlü işlemi yansıtan yönetim, muhasebe ve vergi muhasebesi tutarlarının doldurulmasına gerek yoktur, dolayısıyla hareketi muhasebe alanlarından yalnızca birine yansıtabilirsiniz.

Finansal sonuçların ayrı muhasebeleştirilmesi

Uygulama çözümü sayesinde, ürünlerin satışından finansal sonuç üretirler ve siparişler, işlemler, bölümler veya yöneticiler, tedarikçiler, malların mali muhasebe grupları için ayrı ayrı çalışırlar.

Her ayırma nesnesi için eksiksiz bir mali sonuç (maliyet, gelir, kâr, karlılık) oluşturabilirsiniz.

Yönetim dengesi

Yönetim dengesi Bir kuruluşun mali durumunu değerlendirmek için gerekli olan bilançonun basitleştirilmiş bir versiyonudur.Yönetim bilançosu sayesinde varlık ve yükümlülükler yönetilir, finansal kaynakların kullanım yönü kontrol edilir, ürünlere ilişkin finansal muhasebe verileri, müşteriler ve tedarikçilerle karşılıklı mutabakatlar, nakit ve gayrinakdi DS bakiyeleri ve diğer varlık ve yükümlülükler kontrol edilir. dahildir.

Yönetim bilançosu verileri hem bir bütün olarak şirket için hem de her bir kuruluş için oluşturulur. Bilançonun her bölümü, bireysel ticari işlemleri yansıtan bir belgeye dönüştürülebilir. Dengesizliklerle ilgili bilgiler ayrı ayrı görüntülenebilir; bu, muhasebedeki olası hataların belirlenmesine yardımcı olacaktır.

Rapora dayalı olarak tüm şirket gelir ve giderlerinin kalem bazında kapsamlı bir analizi yapılır. Gelir ve gider.

Öncesi

Makale, maliyetlerin hesaplanmasına yönelik çeşitli yaklaşımları, formülleri ve hesaplamada kullanılan maliyetleri sınıflandırma yöntemlerini içermektedir. Ayrıca üretimde üretim maliyetinin hesaplanmasına ilişkin bir örnek verdik.

Bu makalede şunları öğreneceksiniz:

Ürün maliyetlerini hesaplamadan önce finans direktörünün aşağıdaki soruları yanıtlaması gerekir:

- hangi muhasebe nesnesinin maliyetinin belirlenmesi gerekiyor (üretilen ürünler, teknolojik süreç, ayrı sipariş);

- hangi maliyetlerin dahil edileceği (tam veya kısaltılmış maliyetin hesaplanması (doğrudan maliyetlendirme);

- hesaplamanın hangi verilere göre yapılacağı (normatif veya gerçek);

- Dolaylı maliyetlerin nasıl dağıtılacağı ve bunların nasıl dikkate alınacağı.

Maliyet sınıflandırması

Sınıflandırma, örneğin, uygulamadan elde edilen maliyeti veya karı hesaplamak, sorumluluk merkezinin faaliyet sonuçlarını değerlendirmek için hangi yönetim sorununun çözülmesi gerektiğine bağlıdır.

Dahil edilme yoluyla doğrudan ve dolaylı olarak ikiye ayrılır. Doğrudan olanlar, üretilen bir ürünün veya diğer maliyetlendirme nesnesinin maliyetine doğru ve benzersiz bir şekilde atfedilebilir. Kural olarak, bunlar, ürünlerin üretiminde kullanılan hammadde ve malzemelerin maliyetlerini ve ayrıca 20 "Ana üretim" hesabına kaydedilen ana üretim personelinin ücretlendirme maliyetlerini içerir.

Belirli bir muhasebe nesnesiyle ilişkilendirilmesi ekonomik açıdan haklı gösterilemez. Bunlara genel üretim, genel işletme ve ticari maliyetler dahildir. İşletmede benimsenen metodoloji ve dağıtım esasına uygun olarak dağıtım yoluyla hesaplama nesnesine atanırlar.

Üretim hacmine göre harcamalar olabilir .

Değişkenler üretim veya satış hacmine bağlıdır ve çıktı birimi açısından değişmeden kalır (hammaddeler, üretim işçilerinin parça başı ücretleri, elektrik).

Sabitler, üretim hacimlerindeki artışla değişmez (tesis kirası, bir tür ürünün üretimi için ekipman, idari ücretler), ancak üretim birimi başına hesaplanan ticari faaliyet düzeyindeki değişikliklerle ayarlanır. Sabit ve değişken maliyetlerin doğrudan ve dolaylı maliyetlerle karıştırılmaması gerektiğine dikkat edilmelidir (bkz. Tablo 1).

Belirli bir karar için önemine göre tüm harcamalar ilgili ve ilgisiz olarak ayrılabilir. Alakasız maliyetler, verilen karara bağlı olmayan maliyetlerdir. Örneğin bir şirketin bir binası var. Kullanımı için iki seçenek değerlendiriliyor: bir dikiş atölyesi oluşturmak veya depo olarak kullanmak. Bu durumda, binanın ve tesislerin bakım masrafları, verilen karara bağlı olmadığından önemsiz olacaktır. Aksine, bir atölye oluşturma veya tesisleri depo olarak kullanmak üzere yenilemeyle ilgili maliyetler önemlidir.

Böyle bir sınıflandırmanın oldukça nadir olduğunu belirtmek gerekir. Çoğu işletme, tüm ana üretim maliyeti türlerini ilgili olarak kabul eder ve bitmiş ürünlerin maliyetini analiz ederken bunları dikkate alır.

Maliyet hesaplaması için Excel modeli

Ürünlerin doğrudan üretim maliyetini hesaplamanız gerekiyorsa Excel'de hazır bir hesaplama modeli kullanın. Modeli şirketin özelliklerine nasıl uyarlayacağınızı görün: dizinler oluşturun, doğrudan maliyetleri maliyete atfetmeye yönelik metodolojiyi ayarlayın.

Tablo 1. Sabit, değişken, doğrudan ve dolaylı maliyetlere örnek

|

Masraflar |

Kalıcı |

Değişkenler |

|

Mühendislik ve teknik çalışanların maaşları, üretim departmanlarındaki ekipmanların amortismanı |

Kilit üretim çalışanlarının maaşları, hammadde ve malzeme, satış komisyonu, üretimde elektrik tüketimi |

|

|

Dolaylı |

Yönetim ve yöneticilerin maaşları, satış temsilcilerinin maaşları, yardımcı bölümlerdeki ısıtma, ekipman amortismanı |

Yardımcı bölümler için elektrik, satış bölümü araçları için yakıt giderleri |

Hesaplama yöntemleri

Uygulamada maliyet oluşumuna yönelik çeşitli yaklaşımlar kullanılmaktadır (yöntemlerin sınıflandırılması için şekle bakınız). Bir veya başka bir yaklaşımın kullanılması, üretim sürecinin özelliklerine, üretilen ürünlerin veya sağlanan hizmetlerin niteliğine ve diğer faktörlere göre belirlenir.

Çizim.

Maliyetin dahil edilmesinin eksiksizliği.Üretimin hem tam hem de kısaltılmış maliyetini belirleyebilirsiniz. Tam (emilim maliyeti), şirketin yaptığı tüm masraflar dikkate alınarak hesaplanır.

Tam maliyet

Kesilmiş (doğrudan maliyetlendirme), birim üretim maliyetine yalnızca değişken maliyetlerin dahil edildiğini varsayar. Genel üretimin sabit kısmı ile ticari ve genel giderler, üretilen ürünlere dağıtılmadan raporlama dönemi sonunda geliri azaltmak amacıyla kayıttan düşülür.

Maliyet hesaplama formülü şöyle görünecektir:

Satılan malın maliyeti = Birim başına değişken maliyetler. × Satış hacmi

Doğrudan maliyetlendirme yöntemini kullanarak hesaplama, belirli bir ürünün üretiminin piyasaya sürülmesi veya durdurulması konusunda karar verilmesinin gerekli olduğu durumlarda haklı çıkar.

Kesilmiş

Absorbsiyon maliyetleme yöntemini kullanırken, birim üretim maliyeti hem değişken hem de sabit maliyetleri içerir. Yöntem, analiz etmek, en uygun ürün yelpazesini oluşturmak veya maliyet artı ilkesine dayalı bir fiyatlandırma politikası geliştirmek gerektiğinde haklı çıkar. Başka bir deyişle fiyat, tam maliyetin gerekli karlılık oranında artmasıyla belirlenir.

Formüller şöyle görünecek:

Birim maliyet = Birim başına değişken maliyet. + Sabit / Üretim hacmi

Satılan malın maliyeti = Birim maliyet. × Satış hacmi

Maliyet değişikliklerini kontrol etmenize yardımcı olacak Excel modeli

Excel modelini indirin, verilerinizi ekleyin ve maliyetin plana veya önceki döneme göre neden değiştiğini öğrenin.

İki yaklaşımın karşılaştırılması

Bir şirketin doğrudan maliyetleme yöntemi kullanılarak hesaplanan mali sonuçları, tam maliyet yöntemi kullanılarak elde edilenlerden farklı olabilir.

Bir örnek verelim.

Şirket raporlama döneminde 1.500 adet ürün üretti. Bir birim çıktı üretmenin değişken maliyetleri 50 rubledir. Toplam sabit gider tutarı 30.000 ruble. Satış hacmi – 100 ruble fiyata 1000 adet ürün. bir birim için. Dönem başında devam eden işler veya mamul stokları yoktu. Tam ve kısaltılmış maliyet yöntemi kullanılarak yapılan hesaplama tabloda sunulmaktadır. 2.

Örnekten de görülebileceği gibi, raporlama dönemi sonunda şirketin 500 adetlik bitmiş ürün stoğuna sahip olması nedeniyle, farklı hesaplama yöntemleri kullanılması durumunda finansal faaliyetlerin sonucu farklı olacaktır. . Başka bir deyişle, yıl sonundaki stok seviyesi artarsa, tam maliyet esasına göre belirlenen mali sonuç, doğrudan maliyetleme yöntemiyle hesaplanana göre daha yüksek olacaktır. Stok seviyesi azalırsa resim tam tersi olacaktır: kısaltılmış maliyet kullanıldığında kâr daha yüksek olacaktır.

Tablo 2. Maliyetlendirme yaklaşımlarının karşılaştırılması

|

Göstergeler |

Doğrudan maliyetlendirme yöntemi (kesilmiş) |

Emilim maliyetleme yöntemi |

||

|

Hesaplama formülü |

Değer, ovun. |

Hesaplama formülü |

Değer, ovun. |

|

|

100 ovmak. × 1000 adet (Fiyat × Satış hacmi) |

||||

|

Birim maliyet |

50 ovmak. + 30.000 ovmak. / 1500 adet (Birim başına değişken maliyetler + Sabit / Üretim hacmi) |

|||

|

Satılan malın maliyeti |

50 ovmak. × 1000 adet (Birim başına değişken maliyetler × Satış hacmi) |

70 ovmak. × 1000 adet (Birim maliyet × Satış hacmi) |

||

|

100.000 ovmak. – 50.000 ovmak. (Satış geliri – Satılan malın maliyeti) |

||||

|

Sabit giderler |

||||

|

Faaliyet karı |

50.000 ovmak. – 30.000 ovmak. (Marjinal kâr – Sabit giderler) |

100.000 ovmak. – 70.000 ovmak. (Satış geliri – Satılan malın maliyeti) |

||

Gerçek ve standart maliyet

Hesaplama, işletme tarafından fiilen yapılan harcamalara veya hammadde ve malzeme tüketimine ilişkin belirlenmiş standartların yanı sıra standart işçilik maliyetlerine göre yapılabilir.

Standart maliyetin kullanılması, kaynak harcamalarının verimliliğini kontrol etmenize ve ortaya çıkan sapmalara anında yanıt vermenize olanak tanır.

Gerçek maliyet ancak tüm giderler hesaplandıktan sonra belirlenebilir. Bu yöntemin ana dezavantajının oldukça düşük verimlilik olduğu düşünülmektedir (veriler ancak sipariş tamamlandıktan, ürün üretildikten sonra vb. elde edilebilir). Pratikte kural olarak her iki yaklaşım da kullanılmaktadır.

Maliyet Muhasebesi Nesneleri

Hesaplamanın nesnesine bağlı olarak, ayırt edilebilir

- enine,

- süreç-proses

- bireysel fonksiyonların maliyetinin hesaplanması (Faaliyet bazlı maliyetlendirme, ABC).

Bir veya başka bir maliyetlendirme nesnesinin seçimi, işin özelliklerinden (hat içi üretim, küçük ölçekli üretim, bireysel siparişlerin muhasebeleştirilmesi) etkilenir.

Özel yöntem Bireysel siparişleri yerine getirirken örneğin benzersiz ekipmanların imalatında kullanılır. EnineÜrün birkaç işlem aşamasından geçtiğinde, seri ve sürekli üretim yapan işletmeler için daha tipiktir. Bu durumda, hesaplamanın amacı her işlem aşamasının (üretim aşaması) ürünü haline gelir. Süreç bazında madencilik endüstrisi tesisleri için tipiktir ancak aynı zamanda basit bir teknolojik döngüye sahip endüstrilerde de kullanılır (örneğin asfalt üretiminde).

Şu tarihte: ABC yöntemi maliyet MuhasebesiŞirket bölümleri tarafından gerçekleştirilen bireysel işlevler ve operasyonlar tarafından organize edilir. Örneğin, bir araba bayisinin yönetimi, maliyetleri fonksiyona göre kontrol etmeyi amaçlamaktadır - arabaların satış departmanında satılması veya servis merkezinde bakımının yapılması. Belirli iş fonksiyonlarını dışarıdan temin etmeye karar verirken bu gerekli olabilir. Ayrıca ABC, toplam maliyeti hesaplarken dolaylı maliyetleri daha doğru bir şekilde dağıtmanıza olanak tanır.

Çoğu zaman hesaplama yöntemleri bir arada kullanılır. Örneğin, maliyetlerin eksik muhasebeleştirildiği veya hammadde ve malzeme tüketim oranlarını kullanan veya bunların gerçek tüketimini dikkate alan artan hesaplamalı sipariş bazında hesaplama yönteminin bir çeşidi mümkündür.

Bir üretim biriminin tam maliyetinin hesaplanmasıyla ilgili temel sorunlardan biri, dolaylı maliyetlerin tahsis edilmesi ihtiyacıdır. En basit yöntem, hizmet departmanlarının maliyetlerinin tek bir tabana orantılı olarak doğrudan dağıtılmasıdır (ana üretim işçilerinin ücretleri, hammadde ve malzeme maliyetleri, adam-saat). Ancak böyle bir yaklaşım, kural olarak, dolaylı maliyetlerin güvenilir ve ekonomik olarak haklı bir şekilde dağıtılmasına izin vermez ve dolayısıyla yanlış yönetim kararlarına neden olabilir.

Daha doğru olanı, birkaç aşamada gerçekleştirilen çok seviyeli dağıtım yöntemidir.

Aşama 1. Döneme ait tüm maliyetler departmana göre gruplandırılır. Örneğin şu giderler “kantin” bölümü altında gruplandırılacaktır: kantin personelinin ücretleri, yemek giderleri, tüketilen elektrik giderleri vb.

Adım 2. Yardımcı departmanların maliyetleri üretim departmanları ve atölyeler arasında yeniden dağıtılır. Örneğin, bir kantinin bakımının maliyeti iki üretim atölyesine dağıtılmalıdır. Bunu yapmak için bir temel seçmeniz gerekir: Kantin söz konusu olduğunda, masraflarının her atölyedeki işçi sayısına orantılı olarak dağıtılması tavsiye edilir.

Aşama 3.Üretim birimlerine dağıtılan maliyetler, üretilen ürünlere dağıtılır. Örneğin, bir kantinin bakım masrafları iki atölyeye yeniden dağıtıldıktan sonra, her bir atölyenin bakım maliyeti (Atölyenin maliyetleri + Yardımcı bölümün dağıtılmış maliyetleri) üretilen ürünlere atfedilir. Her bir ürün tipinin üretimi için harcanan adam-saat sayısı, hammadde maliyeti vb. dağıtım için temel olarak kullanılabilir.

Bir imalat işletmesinde ürün maliyetlerinin hesaplanması: örnek

Büyük bir makine yapım tesisi olan OJSC SSM-Tyazhmash örneğini kullanarak maliyet muhasebesinin nasıl düzenlenebileceğini ve üretim maliyetinin nasıl hesaplanabileceğini düşünelim.

OJSC SSM-Tyazhmash, metalurji ekipmanlarının üretimi ve onarımı konusunda uzmanlaşmış OJSC Severstal'ın bir yan kuruluşudur. Birkaç yıl önce şirket Axapta sistemini uygulamaya yönelik bir projeye başladı. Aynı zamanda yönetim muhasebesi ve üretim maliyetlerinin oluşumu ilkeleri de geliştirildi. Bundan önce, bitmiş ürünlerin maliyeti muhasebe ve vergi amaçları için hesaplanıyordu, ancak mali direktör için gerekli analizleri içeren bir yönetim analizi yoktu. Otomatik sistem "1C: Muhasebe" gerekli düzeyde veri ayrıntısı sağlamadı.

Maliyet gruplaması

Üretim maliyetlerinin yapısını oluştururken doğrudan maliyetler, malzeme maliyetlerini ve üçüncü taraf şirketlerin üretim hizmetlerinin maliyetini içerir. Maliyetlendirme nesnelerine dağıtılması gereken tüm maliyetler, oluşum kaynağına bağlı olarak gruplar halinde birleştirilir (bkz. Tablo 3).

Şirket tam üretim maliyetini hesaplarken, kendi bünyesinde bulunan dolaylı maliyetlerin miktarı %40-60'a ulaşabilmektedir.

Maliyet taşıyıcısı (hesaplamanın amacı) üretim emridir; dökümhane üretiminde muhasebe de yeniden dağıtım yoluyla gerçekleştirilir.

Tablo 3. JSC SSM-Tyazhmash'ın üretim maliyetlerinin yapısı

|

Grup |

Muhasebe Analitiği |

Maliyet kaynağı |

Birincil muhasebe belgeleri |

|

Doğrudan |

|||

|

Malzemeler |

İsimlendirme |

Nihai ürün ve yarı mamul spesifikasyonlarında belirtilen hammadde ve malzeme, yarı mamul tüketimi |

Üretim için malzemelerin silinmesi eylemleri |

|

Sağlayıcı |

Üretim hizmetlerinin üçüncü taraf tedarikçiler tarafından sağlanması ve bu maliyetlerin tutarlarının ilgili üretim siparişlerine doğrudan dahil edilmesi |

Tedarikçilerden alınan faturalar; tamamlanan işin sertifikaları |

|

|

Dolaylı |

|||

|

Genel üretim giderleri |

Kadro |

Tüm genel üretim giderleri, hem işletmeye bağlı olarak (sabit varlıkların amortismanı, çalışanların maaş bordrosu) hem de dış faktörlerden (su hizmetleri, ısı tedarikçileri vb.) dolayı 25 “Genel üretim giderleri” hesabında toplanır. |

Konsolide maaş tabloları, üçüncü taraf kuruluşlar tarafından sağlanan hizmetlere ilişkin eylemler vb. |

|

Yardımcı malzemeler |

İsimlendirme |

Yardımcı malzemelerle ilgili terminolojiye göre teknolojik ihtiyaçların silinmesinden kaynaklanan tüm masraflar (ayrıca 25 “Genel üretim giderleri” hesabında dikkate alınır) |

Örneğin onarım fonları, emeğin korunması, sabit varlıkların bakımı için silme işlemleri |

|

Mağazalar arası işbirliği |

Ödeme merkezi |

Atölye alanlarının birbirine hizmet vermesi nedeniyle oluşan maliyetler. Müşteri departmanları arasında, siparişleri yerine getirmek için fiilen çalışılan süreye göre dağıtılır |

Teslimat notları, sipariş kartları vb. |

Doğrudan maliyetlerin maliyete atfedilmesi

Maliyetlendirmenin ilk adımı doğrudan maliyetleri üretim siparişlerine atamaktır. Kural olarak, bu zor değildir: bitmiş ürün ve yarı mamul türlerine ilişkin spesifikasyonlara uygun olarak, hammaddeler ve sarf malzemeleri, maliyet unsuru ve maliyet merkezi analitiğinde belirli siparişlere yazılır.

Dolaylı maliyetlerin dağılımı

Genel gider maliyetlerini dağıtma ve bunları üretim maliyetine atama yöntemi, daha ayrıntılı olarak ele alacağımız birkaç aşamayı içerir.

Genel giderlerin tahsilatı. Maliyet unsurları ve maliyet merkezlerinin (atölyelerin üretim alanları ve işletmenin üretim dışı bölümleri) analizinde tutarları 25 dikkate alınır. Aynı hesapta tüm yardımcı malzeme giderleri tahsil edilerek maliyet türüne ve maliyet yerine göre gruplandırılır. Kodu gösteren ticari işlemlerin muhasebesine ilişkin bir örnek tabloda sunulmaktadır. 4.

Tablo 4. Tahsil edilen maliyetlerin türlerine ve meydana geldikleri yerlere göre gruplandırılması

|

tarih |

İsim |

Miktar, ovalayın. |

Alan kodu (maliyet merkezi) |

|

|

Diğer yardımcı malzemeler |

||||

|

İşçi koruma malzemeleri |

||||

|

Diğer yakıtlar ve yağlayıcılar |

||||

|

Teknoloji için enerji |

Kod yapısı. Kod yedi karakterden oluşur. 008-02-05 “Diğer yakıtlar ve yağlayıcılar” kodunu ele alalım. İlk üç hane (008) “Sabit varlıkların bakımı” maliyet grubunun kodudur, sonraki iki hane (02) “Yakıt ve yakıtlar ve madeni yağlar” alt grubunun kodudur, sonuncusu (05) seri numarasıdır alt grup içerisinde. Böylece, koda dayanarak, bu tür harcamaların hangi gruba ve alt gruba ait olduğu konusunda kesin bir sonuca varılabilir.

Masraf yeri kodları aşağıdaki prensibe göre oluşturulur. İlk üç hane atölye kodudur. Örneğin, 020 01-03 mağaza kodu 020 "Şekilli dökümhane atölyesi - FLC" 01, buraların atölyenin ana üretim alanları olduğunu belirtir, 03 ise atölye içindeki bölümün seri numarasıdır (bu durumda, demir eritme bölümü).

Toplanan maliyetlerin üretim siparişlerine dağılımı. Yardımcı malzemelerin kullanımıyla ilgili olanlar da dahil olmak üzere toplanan genel üretim maliyetlerinin siparişlere dağıtılmasının temeli, insan saatleri, standart saatler, makine saatleri, geleneksel tonlar, tonlarca yüzey kaplama vb., yani doğal göstergeler olabilir.

Gerçekleştirilen faaliyetleri masraf merkezlerine ve maliyet unsurlarına bağlamak için aşağıdakileri varsaymanız gerekir:

- Bir sipariş çerçevesinde gerçekleştirilen herhangi bir teknolojik işlem, tutarlarının siparişe atfedilmesi gereken bir gider listesiyle ilişkilendirilir;

- herhangi bir teknolojik işlem, üretim atölyesinin belirli bir alanıyla ilişkilendirilmelidir. Örneğin, bir takım tezgahı işleme operasyonu, bir mekanik tamir atölyesinin takım tezgahı bölümünde veya bir montaj atölyesinin üretim hazırlama bölümünde gerçekleştirilebilir. Bu operasyonların maliyeti farklılık gösterecektir.

Mağazalar arası işbirliğine ilişkin toplam maliyetlerin tahsil edilmesi. Mağazalar arası işbirliği çerçevesinde tamamlanan üretim siparişlerinde tüm masraflar (hem doğrudan hem de dolaylı olarak dağıtılan), birincil belgeler esas alınarak tahsil edilir. Bu durumda, incelenen dönemde müşteri birimi için performans gösteren her birimin toplam çalışma süresi toplanır. Mağazalar arası işbirliğine ilişkin harcamalar, oluştukları yerlere ve tek türe göre gruplandırılır - "Mağazalar arası işbirliğinin toplam maliyetleri."

Üretim siparişlerinde atölyeler arası işbirliği için maliyetlerin dağıtımı. Bireysel siparişler çerçevesinde, nihai bitmiş ürünün üretimini sağlamak için çalışmalar yapılır (hizmetler sağlanır). Ancak bu tür “ilgili siparişlerin” bir parçası olarak ortaya çıkan tüm maliyetler, bitmiş ürünün maliyetine dahil edilmelidir. Başka bir deyişle, atölye alanları arasında değil, üretim siparişleri arasında yeniden dağıtılıyorlar.

Üretim siparişlerinin nihai maliyetlendirmesi.Üretim emirleri kapsamında toplanan tüm maliyetler toplanır ve nihai maliyet hesaplanır.

OJSC SSM-Tyazhmash'ın üretim tesisinde maliyetlendirme örneğini ele alalım. Raporlama döneminde üç sipariş tamamlandı - sipariş 1, sipariş 2, sipariş 3. Bunlar için doğrudan maliyetler sırasıyla 100, 200, 150 ruble olarak gerçekleşti. ve tamamlanan siparişler için derhal iptal edildi.

Siparişler iki üretim tesisi (tesis 1 ve tesis 2) tarafından yerine getirildi. Ayrıca bu ay ana bölümlere ekipman onarım hizmeti veren bir bakım bölümü de devreye alındı. Mağazalar arası işbirliği hesaplamalarını basitleştirmek için, ana bölümlerin servis bölümüne olduğu gibi birbirlerine de hizmet vermediğini varsayıyoruz.

1. ve 2. üretim sahalarının maliyetlerinin tahsili. Bölüm 1 50 standart saat çalıştı, maliyeti 500 ruble, yani standart bir saatin maliyeti 10 ruble.

Bölüm 2'de 20 makine vardiyası çalıştı, toplam maliyet 800 ruble, bir makine vardiyasının maliyeti 40 ruble idi.

Hizmet alanı maliyetlerinin tahsilatı. Hizmet alanı için üretim hacmi 30 adam-saat, cari dönem için toplam maliyet 150 ruble, bir adam-saatin fiili maliyeti 5 ruble idi.

Hizmet alanı maliyetlerinin üretim alanları 1 ve 2'ye dağılımı. Bölüm 1'de bakım bölümü 10 adam-saat, bölüm 2 için ise 20 adam-saat çalıştı. Üretim atölyelerinin çalışma saatleri, hizmet alanı için 150 ruble tutarındaki maliyetlerin tahsisinde temel olarak kullanılacaktır.

Böylece, arsa 1'e ilave 50 ruble tahsis edilir. (10 adam-saat ×150 ruble / 30 adam-saat), bölüm 2 için – 100 ruble. (20 adam-saat ×150 ruble / 30 adam-saat). Sonuç olarak, 1. bölümün maliyetleri, bu bölümün 500 ruble tutarındaki kendi maliyetlerinden oluşacaktır. ve servis alanından 50 ruble tutarında yeniden dağıtıldı. 2. bölüm için de aynı: 800 ve 100 ruble.

Üretim sahası maliyetlerinin tamamlanan siparişlere yeniden dağıtılması. Bölüm 1 30 standart saat çalıştı. 2. siparişi tamamlamak için; 20 standart saat. 3. sipariş için. Bu, ikinci siparişte 300 ruble tutarında maliyetin tahsil edileceği anlamına gelir. (500 ×30/50), üçüncü sipariş için - 200 ruble. (500 ×20/50).

Bölüm 2, sipariş 1 ve sipariş 3'ü yerine getirmek için 10 makine vardiyası çalıştı. Buna göre, bu siparişlerin her birine 400 ruble tutarında maliyet atfedilecek. (800 × 10/20).

Mağazalar arası işbirliği maliyetlerinin siparişlere yeniden dağıtılması. Hizmet alanının maliyetlerinin alan 1'e tahsis edilmesi sonucunda 50 ruble aldık. Bölüm 1'in üretim hacmi 50 standart saatte. Bir standart saatin maliyeti 1 ruble olacaktır. Benzer şekilde, 2. bölümde 5 ruble olacak. (100/20).

Buna göre 1. siparişin maliyetine 50 ruble eklenecek. 2. siteden (5 ruble × 10 makine vardiyası), 2 – 30 ruble sipariş edin. (1 ovmak × 30 standart saat) 1. siteden, 3 – 20 ovmak sipariş edin. 1. siteden (1 ovmak × 20 standart saat) ve 50 ovmak. 2. siteden (5 ruble × 10 makine vardiyası). Maliyet dağılımının sonuçlarını tablo halinde sunalım. 5.

Tablo 5. Tamamlanan siparişlerin son hesaplaması, ovun.

|

Tamamlanan siparişler |

Masraflar |

Toplam tutar |

||||

|

Doğrudan |

Arsa 1 |

Arsa 2 |

Hizmet alanının dağıtılmış maliyetleri |

|||

|

arsa 1 |

alan 2 |

|||||

Bir devlet özerk kurumu (spor kompleksi), genel giderlerin faaliyet türleri (mali destek türleri) ve sağlanan hizmet türleri arasındaki dağılımı hakkında bir soruyla derginin editörleriyle temasa geçti. Kurumun ana faaliyet konusu, toplumun çıkarları doğrultusunda fiziksel kültür ve sporla ilgili çalışmalar yapmak, özellikle tek bir takvim planında yer alan eğitim, öğretim ve spor etkinliklerini (antrenman kampları, yarışmalar) yürütmektir. Ayrıca kurum, vatandaşlara ve kuruluşlara ücretli hizmetler sunmakta (kullanıma spor tesisleri sağlamak, kurumsal beden eğitimi ve spor etkinlikleri düzenlemek), ayrıca yasal faaliyetlerle çelişmeyen diğer gelir getirici faaliyetler de yürütmektedir (kiralık mülk sağlamak, spor malzemelerinin, otellerin ve diğer eşlik eden hizmetlerin kiralanması).

Makale, bir kurumun toplam maliyetlerini (genel giderler ve genel işletme giderleri) 157n 1 sayılı Talimat uyarınca dağıtma yollarını tartışmak için örnekler kullanmaktadır.

Özerk bir kurumun faaliyetlerinde ortaya çıkan tüm maliyetleri doğrudan ve genel giderlere bölünmüştür (157n sayılı Talimatın 134. maddesi). Doğrudan maliyetler, ürünlerin üretimi, işin yapılması, hizmetlerin sağlanması ile doğrudan ilgilidir; doğrudan bu ürünlerin, işlerin ve hizmetlerin maliyetine dahil edilir.

Ürünlerin, işlerin, hizmetlerin maliyeti, bunların sağlanması sürecinde kullanılan malzeme, işçilik ve diğer kaynakların değerlemesidir. Maliyet planlaması, bileşimine dahil edilen maliyetlerin miktarını yansıtan bir teknik ve ekonomik hesaplamalar sistemi olarak anlaşılmaktadır.

Genel giderlerin tanımı 157n sayılı Talimatta verilmemiştir. Genel kabul görmüş kurallara göre bu tür harcamalar, bir kurumun belirli bir ürün, iş veya hizmet türüne doğrudan atfedilemeyen üretim maliyetleri anlamına gelir. Bunlar, sabit varlıkların bakımı ve işletilmesi, yönetim, organizasyon, üretimin sürdürülmesi, iş gezileri, çalışanların eğitimi vb. ile ilgili maliyetlerdir. Bir kurumun genel giderleri, faaliyet türleri (mali destek türleri) arasında dağılıma tabidir. Vergi muhasebesinde sağlanan hizmet türleri arasında. Bu tür harcamaların planlama sırasında bile (yani kurumun mali faaliyetleri için bir plan hazırlanması aşamasında), özellikle bir devlet görevini yerine getirmek, mülkün bakımını yapmak için standart maliyetleri hesaplarken ve ücretli hizmetlerin maliyetini hesaplarken. 157n sayılı Talimatın 134. paragrafı, genel giderlerin dağıtımının, kurumun faaliyetlerinin sonuçlarını karakterize eden göstergelerle (doğrudan işçilik maliyetleri, malzeme maliyetleri, gelir hacmi vb.) orantılı olarak gerçekleştirildiğini belirtmektedir.

157 sayılı Talimatın 138. paragrafına göre bir kurumun maliyetleri, doğrudan ve genel giderlerin yanı sıra genel işletme giderlerini ve dağıtım maliyetlerini de içermektedir. Hangi giderlerin dağıtıma tabi olduğunu bulmak için ayrıntılı bir diyagram oluşturacağız (aşağıda verilmiştir).

Yukarıdaki şemada, doğrudan ve genel üretim maliyetleri, geleneksel olarak "üretim maliyetleri" olarak adlandırılan bir grupta birleştirilmiştir. Buna karşılık, bu gruba dahil olan genel giderler, üretilen ürünlerin, işlerin, hizmetlerin (türlerine göre) maliyetlerine dağıtıma tabidir.

157n sayılı Talimatın 135. paragrafına göre, kurumun onayladığı muhasebe politikası uyarınca raporlama dönemi (ay) içerisinde oluşan genel ekonomik giderler, ürün, iş, hizmet maliyetlerine de dağıtılır. ve dağıtılamayan giderler açısından - cari mali yılın giderlerini artırmak. Bunlara üretim dışı giderler de dahildir.

157n sayılı Talimatın 136. paragrafı uyarınca, bir kurumun tanıtım süreçleri de dahil olmak üzere mal, iş, hizmet satışı sonucunda maruz kaldığı maliyetlerin tutarı dağıtım maliyetleridir ve bunlar da dağıtım maliyetlerine dahildir. cari mali yılın giderlerinde artış.

Bu nedenle, ürünlerin üretimi, hizmetlerin sağlanması, işin yapılması ve genel dağıtılan giderlerle ilgili genel giderler dağıtıma tabidir. 157n sayılı Talimatın 134. paragrafı uyarınca, bu tür giderlerin dağıtılmasına ilişkin prosedür, sektör özellikleri dikkate alınarak bağımsız olarak (kurucu ile mutabakata varılarak) veya kurucu tarafından kurum tarafından geliştirilir ve muhasebe politikasının bir unsurudur. Bunun hakkında daha fazla konuşacağız.