Zatwierdzono formularz naliczania składek ubezpieczeniowych, tryb jego wypełniania (zwany dalej Procedurą) oraz format przekazywania naliczeń składek ubezpieczeniowych drogą elektroniczną. Zarządzenie to zacznie obowiązywać z dniem 1 stycznia 2017 r., a kalkulacja składek ubezpieczeniowych, której kształt zatwierdza to zarządzenie, zostanie przedstawiona po raz pierwszy dla pierwszego okresu rozliczeniowego (sprawozdawczego) roku 2017. W tym artykule przyjrzymy się funkcjom wypełniania nowego formularza raportowania.

Obliczenia składek ubezpieczeniowych należy przedłożyć płatnikom składek ubezpieczeniowych lub ich przedstawicielom dokonującym płatności i innych wynagrodzeń na rzecz osób fizycznych.

Obliczenia przekazywane są organowi podatkowemu:

- w lokalizacji organizacji;

- w lokalizacji oddzielnych oddziałów organizacji;

- w miejscu zamieszkania osoby fizycznej dokonującej płatności i innych wynagrodzeń na rzecz osób fizycznych.

Dla Twojej informacji

Po raz pierwszy nową kalkulację składek ubezpieczeniowych za I kwartał 2017 roku trzeba będzie złożyć w urzędzie skarbowym nie później niż 2 maja 2017 roku, gdyż 30 kwietnia przypada na dzień wolny od pracy.

Zewnętrznie forma raportu bardzo różni się od zwykłych obliczeń przy użyciu formularza RSV-1, ponieważ jest zbudowana zgodnie z zasadami właściwymi dla raportów składanych organom podatkowym. W odróżnieniu od formularzy 4-FSS i RSV-1, nowe wyliczenie nie będzie zawierało informacji o zadłużeniu na początku i na końcu okresu oraz o zapłaconych składkach.

Oprócz ogólnych informacji o rozliczeniach międzyokresowych, płatnościach i składkach, nowa kalkulacja zawiera osobne arkusze i wnioski do obliczania świadczeń i obniżonych stawek:

- Strona tytułowa;

- arkusz „Informacje o osobie fizycznej niebędącej indywidualnym przedsiębiorcą”;

- Dział 1 „Podsumowanie obowiązków płatnika składek ubezpieczeniowych”;

- Załącznik nr 1 „Naliczanie wysokości składek na obowiązkowe ubezpieczenie emerytalne i zdrowotne” do ust. 1;

- Załącznik nr 2 „Obliczanie wysokości składek na obowiązkowe ubezpieczenie społeczne z tytułu czasowej niezdolności do pracy oraz w związku z macierzyństwem” do ust. 1;

- załącznik nr 3 „Wydatki na obowiązkowe ubezpieczenie społeczne na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem oraz wydatki ponoszone zgodnie z ustawodawstwem Federacji Rosyjskiej” do sekcji. 1;

- Załącznik nr 4 „Wpłaty dokonywane ze środków finansowanych z budżetu federalnego” do ust. 1;

- Załącznik nr 5 „Obliczanie spełnienia warunków stosowania obniżonej taryfy składek ubezpieczeniowych przez płatników określonych w ust. 3 s. 1 szt. 427 Ordynacji podatkowej Federacji Rosyjskiej” do sekcji. 1;

- Załącznik nr 6 „Obliczanie spełnienia warunków stosowania obniżonej taryfy składek ubezpieczeniowych przez płatników określonych w ust. 5 s. 1 szt. 427 Ordynacji podatkowej Federacji Rosyjskiej” do sekcji. 1;

- Załącznik nr 7 „Obliczanie spełnienia warunków stosowania obniżonej taryfy składek ubezpieczeniowych przez płatników określonych w ust. 7 ust. 1 art. 427 Ordynacji podatkowej Federacji Rosyjskiej” do sekcji. 1;

- Załącznik nr 8 „Informacje wymagane do stosowania przez płatników obniżonej stawki składek ubezpieczeniowych, o których mowa w ust. 9 ust. 1 art. 427 Ordynacji podatkowej Federacji Rosyjskiej” do sekcji. 1;

- Załącznik nr 9 „Informacje wymagane do stosowania stawki składki ubezpieczeniowej określonej w ust. 2 s. 2 s. 2 art. 425 (ust. 2, ust. 2, art. 426) Ordynacji podatkowej Federacji Rosyjskiej” do art. 1;

- Załącznik nr 10 „Informacje wymagane do stosowania przepisów ust. 1 ust. 3 art. 422 Kodeksu podatkowego Federacji Rosyjskiej przez organizacje dokonujące płatności i innych nagród na rzecz studentów w profesjonalnych organizacjach edukacyjnych, organizacjach edukacyjnych szkolnictwa wyższego w ramach kształcenia stacjonarnego za działalność prowadzoną w oddziale studenckim (wchodzącym w skład federalnego lub regionalnego rejestru stowarzyszeń młodzieżowych i dziecięcych korzystających z pomocy państwa) na podstawie umów o pracę lub na podstawie umów cywilnych, których przedmiotem jest wykonywanie pracy i (lub) świadczenie usług” do sekcji. 1;

- Sekcja 2 „Podsumowujące dane dotyczące obowiązków płatników składek ubezpieczeniowych kierowników gospodarstw chłopskich (rolniczych)”;

- Załącznik nr 1 „Obliczanie kwot składek ubezpieczeniowych należnych za głowę i członków gospodarstwa chłopskiego (rolniczego)” do sekcji. 2;

- Rozdział 3 „Spersonalizowane informacje o osobach ubezpieczonych”.

notatka

Obowiązkowe jest przesłanie strony tytułowej, sekcji. 1, podpunkt 1.1 i 1.2 załącznika nr 1 do ust. 1, załącznik nr 2 do ust. 1 i ust. 3. Pozostałe sekcje, podrozdziały i załączniki uwzględnia się w wyliczeniu, jeżeli pracodawca dokonał odpowiednich wpłat lub naliczył składki na ubezpieczenie według obniżonych stawek.

Co do zasady niedozwolone są:

- poprawianie błędów za pomocą środków korygujących lub innych podobnych środków;

- dwustronny druk obliczeń na papierze;

- wiążące arkusze kalkulacyjne, co prowadzi do uszkodzenia papieru.

W przypadku braku któregokolwiek wskaźnika, wskaźniki ilościowe i całkowite uzupełnia się wartością „0”. W innych przypadkach myślnik jest umieszczany we wszystkich znanych miejscach odpowiedniego pola.

Kalkulacja dokonywana jest na podstawie danych księgowych dotyczących dochodów naliczonych i wypłaconych osobom fizycznym. Wszystkie wartości wskaźników kosztów odzwierciedlone w sekcji. 1 - 3, załączniki 1 - 10 do ust. 1, załącznik nr 1 do ust. 2 obliczenia podano w rublach i kopiejek.

Strona tytułowa

Stronę tytułową wypełniają wszyscy bez wyjątku pracodawcy.W tabeli zamieściliśmy informacje dotyczące wypełniania poszczególnych pól strony tytułowej, a także udzieliliśmy wyjaśnień i porównaliśmy nowe obliczenie z poprzednio obowiązującymi formularzami.

| Pole | Procedura napełniania | Notatka |

| NIP i punkt kontrolny organizacji | Biorąc pod uwagę, że pole do wypełnienia NIP zawiera 12 komórek, a NIP składa się z 10 znaków, w dwóch ostatnich komórkach należy wpisać myślnik | |

| Numer korekty | W pierwotnych obliczeniach dla okresu rozliczeniowego (sprawozdawczego) wskazana jest wartość „0-”, a w zaktualizowanych obliczeniach dla odpowiedniego okresu rozliczeniowego (sprawozdawczego) - numer korekty (na przykład „1-” itp.) | Poprzednio w formularzach RSV-1 i 4-FSS to pole wskazywało: -wartość „000”; - numer korekty „001” |

| Okres rozliczeniowy (sprawozdawczy) (kod) | Kod określający okres rozliczeniowy (sprawozdawczy) wpisuje się zgodnie z Załącznikiem nr 3 do Procedury: - „21” - I kwartał; - „31” - pół roku; - „33” - dziewięć miesięcy; - „34” - rok; - „51” - I kwartał w trakcie reorganizacji (likwidacji) organizacji; - „52” - pół roku podczas reorganizacji (likwidacji) organizacji; - „53” - dziewięć miesięcy w czasie reorganizacji (likwidacji) organizacji; - „90” - rok w trakcie reorganizacji (likwidacji) organizacji | Poprzednio w formularzach RSV-1 i 4-FSS pole to zawierało następujące wartości: - „3” - I kwartał; - „6” - pół roku; - „9” - dziewięć miesięcy; - „0” - rok |

| Rok kalendarzowy, za który prezentowane są obliczenia za okres sprawozdawczy | ||

| Kod organu podatkowego, do którego składana jest kalkulacja | ||

| Według lokalizacji (rejestracja) (kod) | Kod jest wskazany zgodnie z Załącznikiem nr 4 do Procedury: - „214” - w lokalizacji rosyjskiej organizacji; | |

| - „217” - w miejscu rejestracji następcy prawnego organizacji rosyjskiej; - „222” - w miejscu rejestracji organizacji rosyjskiej w lokalizacji odrębnego oddziału | ||

| Nazwa organizacji lub odrębnego działu | Jeżeli nie ma nazwy odrębnego działu, podaje się nazwę organizacji | |

| Kodeks działalności gospodarczej według OKVED 2 | Od 11 lipca 2016 r. do celów państwowej rejestracji osób prawnych stosuje się OKVED 2 OK 029–2014 (NACE Rev. 2), zatwierdzony rozporządzeniem Rosstandart nr 14 z dnia 31 stycznia 2014 r. (List of the Federalna Służba Podatkowa Federacji Rosyjskiej z dnia 24 czerwca 2016 r. nr GD-4-14/11306@) | |

| Forma reorganizacji (likwidacji) (kod) | Kod reorganizacji (likwidacji) wskazany jest zgodnie z Załącznikiem nr 2 do Procedury: - „1” - transformacja; - „2” - fuzja; - „3” - separacja; - „4” - wybór; - „5” - przystąpienie; - „6” - separacja z jednoczesnym połączeniem; - „7” - wybór z jednoczesnym dodawaniem; - „0” - likwidacja | |

| Kalkulacja jest sporządzona na ______ stronach z załączonymi dokumentami uzupełniającymi lub ich kopiami na ______ arkuszach | Liczba stron obliczeniowych i arkuszy dokumentów uzupełniających zależy w szczególności od tego, czy pracodawca ma prawo stosować obniżone stawki składek ubezpieczeniowych. W odrębnych załącznikach znajdują się wyliczenia spełnienia warunków stosowania obniżonej taryfy oraz inne niezbędne informacje. |

Na stronie tytułowej nowego formularza nie ma pól „Przeciętne zatrudnienie” i „Liczba ubezpieczonych”, które znajdowały się na stronie tytułowej wyliczenia RSV-1. W nowym obliczeniu liczbę pracowników należy wskazać odrębnie dla każdego rodzaju składki. Dodatkowo na stronie tytułowej nie ma pola „Miejsce do druku”, wystarczy bowiem zweryfikować to podpisem.

Oddział 1 „Podsumowanie obowiązków płatnika składek ubezpieczeniowych”

W dziale 1 znajdują się informacje o naliczonych i należnych składkach budżetu na ubezpieczenia emerytalne, zdrowotne i obowiązkowe ubezpieczenia społeczne na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem.

Przyjrzyjmy się funkcjom wypełniania poszczególnych linii tej sekcji.

| Numer kolejki | Procedura napełniania | Notatka |

| 010 | Umieszczony jest kod OKTMO formacji miejskiej, terytorium międzyosiedlowego, osady wchodzącej w skład formacji miejskiej, na której terytorium znajdowała się zreorganizowana organizacja | |

| 030 - 033 | Wskazane są kwoty należnych składek na obowiązkowe ubezpieczenie emerytalne, które są zapisywane w kodzie klasyfikacji budżetowej odzwierciedlonym w wierszu 020 | Wyświetlana jest łączna kwota składek za okres rozliczeniowy oraz wysokość składek w rozbiciu na ostatnie trzy miesiące |

| 050 - 053 | Podano kwoty należnych składek na obowiązkowe ubezpieczenie zdrowotne, które zaliczane są do kodu klasyfikacji budżetowej wskazanego w wierszu 040 | Uwzględniana jest łączna kwota składek za okres rozliczeniowy oraz kwota składek w rozbiciu na ostatnie trzy miesiące. |

| 070 - 073 | Uwzględniane są kwoty składek na obowiązkowe ubezpieczenie emerytalne według dodatkowej stawki, które są zapisywane w kodzie klasyfikacji budżetowej wskazanym w wierszu 060 | Wskazana jest łączna kwota składek za okres rozliczeniowy oraz kwota składek w rozbiciu na ostatnie trzy miesiące. |

| 090 - 093 | Wskazane są kwoty składek na ubezpieczenie dodatkowe, które zaliczane są do kodu klasyfikacji budżetowej odzwierciedlonego w wierszu 080 | Podana jest łączna wysokość składek za okres rozliczeniowy oraz wysokość składek w rozbiciu na ostatnie trzy miesiące. |

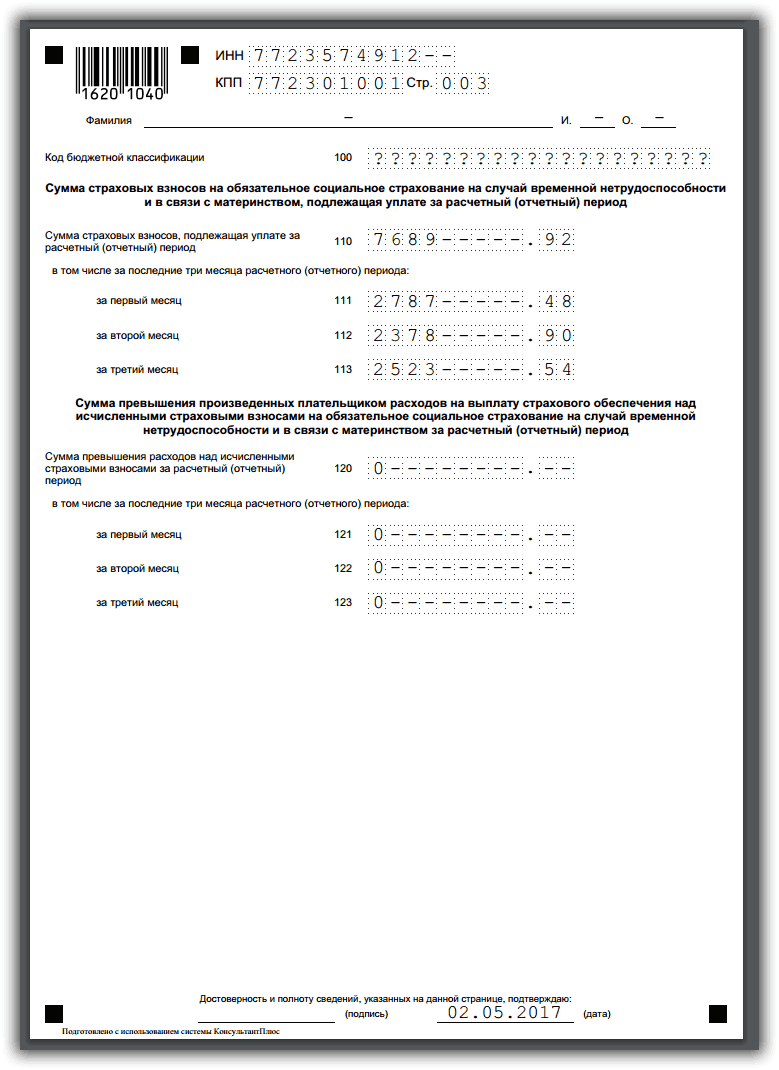

| 110 | Wysokość składek na obowiązkowe ubezpieczenie społeczne z tytułu czasowej niezdolności do pracy oraz w związku z macierzyństwem jest stała, pod warunkiem wniesienia do budżetu za okres rozliczeniowy (sprawozdawczy) zgodnie z art. 431 Kodeks podatkowy Federacji Rosyjskiej | |

| 111 - 113 | Kwoty składek na obowiązkowe ubezpieczenia społeczne z tytułu czasowej niezdolności do pracy oraz z tytułu macierzyństwa, obliczone do wpłaty do budżetu za ostatnie trzy miesiące okresu rozliczeniowego (sprawozdawczego), zaliczane są do kodu klasyfikacyjnego budżetu wskazanego w wierszu 100 | |

| 120 | Kwotę nadwyżki wydatków poniesionych przez płatnika na opłacenie ubezpieczenia ponad naliczone składki na obowiązkowe ubezpieczenie społeczne z tytułu czasowej niezdolności do pracy oraz z tytułu macierzyństwa za okres rozliczeniowy (sprawozdawczy) uwzględnia się zgodnie z art. 431 Kodeks podatkowy Federacji Rosyjskiej | Jednoczesne wypełnianie linii 110 i 120 jest niedozwolone |

| 121 - 123 | Wskazana jest kwota nadwyżki wydatków poniesionych przez płatnika na opłacenie ubezpieczenia ponad naliczone składki na obowiązkowe ubezpieczenie społeczne z tytułu czasowej niezdolności do pracy oraz w związku z macierzyństwem za ostatnie trzy miesiące okresu rozliczeniowego (sprawozdawczego). | Jednoczesne wypełnianie linii 111 i 121, 112 i 122, 113 i 123 jest niedozwolone |

Załączniki do sekcji 1

Aneks 1 składa się z kilku podrozdziałów.

| Numer i nazwa podrozdziału | Funkcje napełniania |

| 1.1 „Obliczanie wysokości składek na obowiązkowe ubezpieczenie emerytalne” | Wypełniane przez wszystkich płatników dokonujących płatności i innych |

| 1.2 „Obliczanie składek na obowiązkowe ubezpieczenie zdrowotne” | wynagrodzenia osób ubezpieczonych w systemie obowiązkowych ubezpieczeń emerytalnych i zdrowotnych |

| 1 pkt 3 „Naliczanie wysokości składek na obowiązkowe ubezpieczenie emerytalne według stawki dodatkowej dla niektórych kategorii płatników składek ubezpieczeniowych, o których mowa w art. 428 Kodeks podatkowy Federacji Rosyjskiej” | Wypełniane przez płatników wyłącznie pod warunkiem dokonywania płatności na rzecz osób określonych w art. Odpowiednio 428 i 429 Ordynacji podatkowej Federacji Rosyjskiej |

| 1.4 „Obliczanie wysokości składek na ubezpieczenie dodatkowe członków załóg lotniczych statków powietrznych lotnictwa cywilnego oraz niektórych kategorii pracowników organizacji przemysłu węglowego” |

W każdym podpunkcie należy wskazać liczbę osób, za które naliczane są składki na ubezpieczenie.

Wypełniając wiersz 001 Załącznika nr 1 należy podać kod taryfy zgodnie z kodami taryf płatników składek ubezpieczeniowych zgodnie z Załącznikiem nr 5 do Procedury.

| Kod | Nazwa |

| 01 | Płatnicy składek ubezpieczeniowych, którzy podlegają powszechnemu systemowi podatkowemu i stosują podstawową taryfę składek ubezpieczeniowych |

| 02 | Płatnicy składek ubezpieczeniowych, którzy korzystają z uproszczonego systemu podatkowego i stosują podstawową taryfę składek ubezpieczeniowych |

| 03 | Płatnicy składek ubezpieczeniowych płacący jednolity podatek od dochodu kalkulacyjnego z tytułu niektórych rodzajów działalności i stosujący podstawową taryfę składek ubezpieczeniowych |

| … | … |

| 08 | Płatnicy składek ubezpieczeniowych, którzy stosują uproszczony system opodatkowania i których główny rodzaj działalności gospodarczej określony jest w ust. 5 s. 1 szt. 427 Kodeks podatkowy Federacji Rosyjskiej |

| 09 | Płatnicy składek ubezpieczeniowych opłacający UTII z tytułu niektórych rodzajów działalności oraz posiadający zezwolenie na działalność farmaceutyczną – w odniesieniu do wpłat i wynagrodzeń przysługujących osobom fizycznym, które mają prawo do wykonywania działalności farmaceutycznej lub są dopuszczone do jej wykonywania |

| … | … |

| 14 | Płatnicy składek ubezpieczeniowych, którzy otrzymali status uczestnika wolnej strefy ekonomicznej zgodnie z ustawą federalną nr 377-FZ z dnia 29 listopada 2014 r. „W sprawie rozwoju Krymskiego Okręgu Federalnego i wolnej strefy ekonomicznej na terytoriach Republiki Krymu i federalnego miasta Sewastopol” |

| 15 | Płatnicy składek ubezpieczeniowych, którzy otrzymali status rezydenta terytorium szybkiego rozwoju społeczno-gospodarczego zgodnie z ustawą federalną z dnia 29 grudnia 2014 r. nr 473-FZ „Na terytoriach szybkiego rozwoju społeczno-gospodarczego w Federacji Rosyjskiej” |

| 16 | Płatnicy składek ubezpieczeniowych, którzy otrzymali status rezydenta wolnego portu Władywostoku zgodnie z ustawą federalną z dnia 13 lipca 2015 r. nr 212-FZ „W wolnym porcie Władywostoku” |

| 21 | Płatnicy składek ubezpieczeniowych płacący składki ubezpieczeniowe według dodatkowych stawek określonych w ust. 1 art. 428 Kodeks podatkowy Federacji Rosyjskiej |

| 22 | Płatnicy składek ubezpieczeniowych płacący składki ubezpieczeniowe według dodatkowych stawek określonych w ust. 2 art. 428 Kodeks podatkowy Federacji Rosyjskiej |

| 23 - 27 | Płatnicy składek ubezpieczeniowych płacący składki ubezpieczeniowe według dodatkowych stawek określonych w ust. 3 art. 428 Kodeksu podatkowego Federacji Rosyjskiej przy ustalaniu klasy warunków pracy: - niebezpieczny, podklasa 4; - szkodliwy, podklasa 3.4; - szkodliwy, podklasa 3.3; - szkodliwy, podklasa 3.2; - szkodliwy, podklasa 3.1 |

| 28 - 29 | Płatnicy składek ubezpieczeniowych opłacający składki na ubezpieczenie dodatkowe ubezpieczenia społecznego, o których mowa w ust. 1 i 2 art. 429 Kodeks podatkowy Federacji Rosyjskiej |

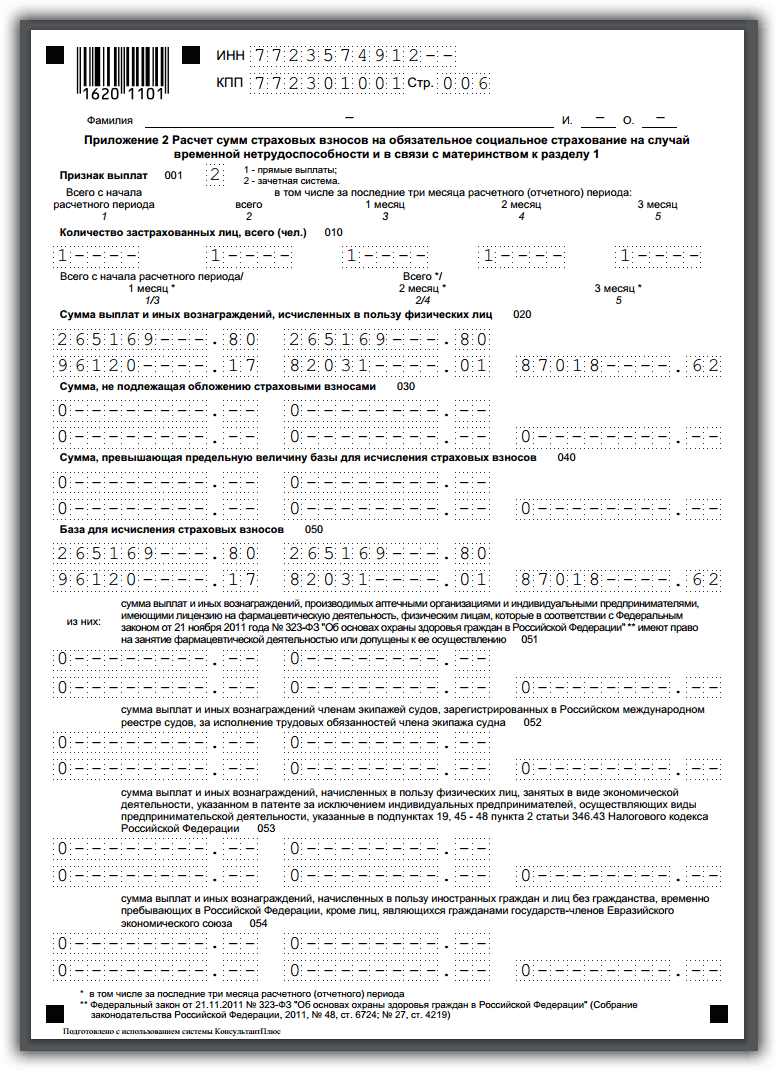

W Załącznik 2 zawiera wyliczenie wysokości składek na obowiązkowe ubezpieczenie społeczne z tytułu czasowej niezdolności do pracy oraz w związku z macierzyństwem na podstawie kwot świadczeń i innych wynagrodzeń przysługujących osobom będącym ubezpieczonymi w obowiązkowym systemie ubezpieczeń społecznych. W takim przypadku jako wskaźnik płatności wskazane są następujące wartości:

„1” – bezpośrednie wpłaty z tytułu ubezpieczenia obowiązkowego ubezpieczenia społecznego na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem przez jednostkę terytorialną Funduszu Ubezpieczeń Społecznych na rzecz ubezpieczonego;

„2” to system kredytowy wpłat na obowiązkowe ubezpieczenia społeczne na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem, prowadzony przez jednostkę terytorialną Funduszu Ubezpieczeń Społecznych.

notatka

Linia 090 pokazuje kwoty składek na ubezpieczenie wpłacane do budżetu lub kwotę nadwyżki wydatków poniesionych przez płatnika na opłacenie ubezpieczenia na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem ponad obliczone składki na ten rodzaj ubezpieczenia ubezpieczenie, wskazując odpowiedni atrybut od początku okresu rozliczeniowego, za ostatnie trzy miesiące okresu rozliczeniowego (sprawozdawczego), a także za pierwszy, drugi i trzeci miesiąc ostatnich trzech miesięcy okresu rozliczeniowego (sprawozdawczego) odpowiednio.

Podczas wypełniania linii 090 podawane są następujące wartości:

„1” – jeżeli uwzględnione są kwoty składek na obowiązkowe ubezpieczenie społeczne z tytułu czasowej niezdolności do pracy oraz w związku z macierzyństwem, pod warunkiem wpłaty do budżetu;

„2” - jeżeli wykazana zostanie kwota nadwyżki wydatków poniesionych przez płatnika na opłacenie ubezpieczenia ponad naliczone składki na obowiązkowe ubezpieczenie społeczne z tytułu czasowej niezdolności do pracy oraz w związku z macierzyństwem.

W Dodatek 3 Uwzględnia się wydatki poniesione przez płatnika składek na potrzeby obowiązkowego ubezpieczenia społecznego na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem. Niniejszy wniosek zawiera informacje, które zostały wcześniej przedstawione w tabeli 2 formularza 4-FSS.

W Dodatek 4 wydatki poniesione przez płatnika na potrzeby obowiązkowego ubezpieczenia społecznego na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem są wykazywane w kwocie przekraczającej kwotę ustaloną w ustawodawstwie Federacji Rosyjskiej w sprawie obowiązkowego ubezpieczenia społecznego finansowanego z budżetu federalnego.

Aplikacje 5 - 10 wypełniają ci pracodawcy, którzy mają prawo stosować obniżone stawki składek ubezpieczeniowych. Załączniki te zawierają obliczenia zgodności z warunkami stosowania obniżonych stawek, a także odzwierciedlają inne niezbędne informacje.

Dział 2 „Zsumowane dane dotyczące obowiązków płatników składek ubezpieczeniowych - kierowników gospodarstw chłopskich (rolniczych)”

Sekcję tę wypełniają wyłącznie gospodarstwa chłopskie (rolnicze).

Dział 3 „Spersonalizowane informacje o osobach ubezpieczonych”

Tę część formularza wypełniają płatnicy składek ubezpieczeniowych za wszystkie osoby ubezpieczone za ostatnie trzy miesiące okresu rozliczeniowego (sprawozdawczego), w tym także osoby, na rzecz których w okresie sprawozdawczym naliczono płatności i inne wynagrodzenia w ramach pracy stosunki handlowe i umowy cywilne.

W szczególności w rozdz. 3 należy określić:

- NIP, SNILS, imię i nazwisko, data urodzenia, kod numeryczny państwa, którego obywatelem jest ubezpieczony, numeryczny kod płci, kod rodzaju dokumentu tożsamości osoby fizycznej (zgodnie z Załącznikiem nr 6 do Procedury);

- znak ubezpieczonego w systemie obowiązkowych ubezpieczeń emerytalnych, medycznych, społecznych;

- kod kategorii ubezpieczonego zgodnie z Załącznikiem nr 8 do Procedury (przykładowo „NR”, „VZHNR”);

- informacje o wysokości wpłat i innych wynagrodzeń naliczonych na rzecz danej osoby oraz informacje o naliczonych składkach na obowiązkowe ubezpieczenie emerytalne. W takim przypadku konieczne jest szczegółowe określenie kwot naliczonych wpłat i wynagrodzeń z odrębnym wskazaniem wpłat z tytułu umów cywilnoprawnych.

Jak prezentuje się aktualizacja kalkulacji składek ubezpieczeniowych?

Jeżeli pracodawca w wyliczeniu złożonym do urzędu skarbowego stwierdzi nieuwzględnienie lub niepełne uwzględnienie informacji oraz błędy prowadzące do zaniżenia wysokości należnych składek ubezpieczeniowych, płatnik obowiązany jest dokonać niezbędnych zmian w obliczenia i przedłożenia zaktualizowanej kalkulacji organowi podatkowemu. Tryb składania zaktualizowanych obliczeń określa art. 81 Kodeks podatkowy Federacji Rosyjskiej.notatka

Przy przeliczeniu kwot składek ubezpieczeniowych w okresie, w którym wystąpił błąd (zniekształcenie), zaktualizowane wyliczenia przekazywane są organowi podatkowemu w formie obowiązującej w okresie rozliczeniowym (sprawozdawczym), za który dokonano przeliczenia kwot składek ubezpieczeniowych jest zrobione.

Jeżeli wykryte błędy nie spowodowały zaniżenia wysokości należnej składki ubezpieczeniowej, złożenie aktualnej kalkulacji jest prawem, a nie obowiązkiem płatnika.

W skorygowanym obliczeniu należy uwzględnić:

- fragmenty kalkulacji i załączników do nich, które płatnik złożył wcześniej organowi podatkowemu (z wyjątkiem rozdziału 3 „Informacje personalne o ubezpieczonych”), z uwzględnieniem wprowadzonych w nich zmian;

- pozostałe części kalkulacji i załączniki do nich w przypadku ich zmian (uzupełnień);

- Dział 3 „Informacje spersonalizowane o ubezpieczonych” dla osób, w stosunku do których wprowadzane są zmiany (uzupełnienia).

Tak więc w 2017 roku organizacje i indywidualni przedsiębiorcy dokonujący wpłat na rzecz osób fizycznych będą składać do urzędu skarbowego kalkulacje składek ubezpieczeniowych. To obliczenie zastępuje zwykłe formularze RSV-1 i 4-FSS. Ustalono jednolity termin składania kalkulacji – nie później niż do 30 dnia miesiąca następującego po okresie rozliczeniowym (sprawozdawczym). Kalkulacja zawiera zarówno sekcje i załączniki obowiązkowe dla wszystkich (strona tytułowa, sekcja 1, podsekcje 1.1 i 1.2 załącznika 1 do sekcji 1, załącznik 2 do sekcji 1, sekcja 3), jak i sekcje, podsekcje i załączniki wypełnione tylko wtedy, gdy pracodawca dokonał odpowiednich wpłat lub naliczył składki ubezpieczeniowe według obniżonych stawek.

1. NIP i punkt kontrolny.

Wskazane są odpowiednie kody. Pole przeznaczone do wypełnienia kodu NIP zawiera 12 znajomych, dlatego osoby prawne muszą wstawić myślniki w dwóch ostatnich znajomych.

Przedsiębiorcy indywidualni nie wypełniają pola punktu kontrolnego. Organizacje wskazują punkt kontrolny w miejscu rejestracji samej osoby prawnej lub jej oddziału.

2. Numer korekty.

Jeżeli formularz za okres sprawozdawczy składany jest po raz pierwszy, należy wypełnić kod „0-”. Zaktualizowany raport składa się w przypadku zmiany danych przekazanych wcześniej do kontroli. W takiej sytuacji wskazany jest numer seryjny zaktualizowanego obliczenia: „1-”, „2-” itp.

3. Okres rozliczeniowy. Kod okresu rozliczeniowego jest wypełniany:

| Kod | Kod po likwidacji (reorganizacji) osoby prawnej | Kod przy wyrejestrowaniu indywidualnego przedsiębiorcy (kierownika gospodarstwa chłopskiego) | Okres raportowania |

| 21 | 51 | 83 | 1 kwartał |

| 31 | 52 | 84 | pół roku |

| 33 | 53 | 85 | 9 miesięcy |

| 34 | 90 | 86 | rok |

4. Rok kalendarzowy. Wpisuje się rok, w którym lub za który podawane są informacje.

5. Kod organu podatkowego.

Wpisuje się czterocyfrowy kod Federalnej Służby Podatkowej, któremu przesyłane są obliczenia. Pierwsze dwie cyfry tego kodu to numer regionu, dwie ostatnie cyfry to numer kontroli. Kod znajdziesz na stronie podatkowej, korzystając z tego linku.

6. Kod w miejscu rejestracji. Wskazany jest kod lokalizacji ubezpieczającego:

| Kod | Nazwa |

| W miejscu zamieszkania: | |

| 112 | osoby fizyczne niebędące indywidualnymi przedsiębiorcami |

| 120 | IP |

| 121 | prawnik |

| 122 | notariusz |

| 124 | szefowie gospodarstw chłopskich |

| W miejscu rejestracji: | |

| 214 | Organizacja rosyjska |

| 217 | następca rosyjskiej organizacji |

| 222 | OP rosyjskiej organizacji |

| 238 | osoba prawna – (kierownik) gospodarstwa chłopskiego |

| 335 | OP organizacji zagranicznej w Federacji Rosyjskiej |

| 350 | organizacja międzynarodowa w Federacji Rosyjskiej |

7. Nazwa osoby prawnej lub jej jednoosobowego właściciela (imię i nazwisko, przedsiębiorca indywidualny; osoba fizyczna niebędąca przedsiębiorcą indywidualnym)

Wpisz pełną nazwę osoby prawnej, imię i nazwisko. przedsiębiorca indywidualny (osoba nieuznana za przedsiębiorcę).

8. Kod OKVED 2. Należy podać kod rodzaju działalności gospodarczej ubezpieczającego z nowego katalogu kodów OKVED 2.

9. Formularz (kod) reorganizacji (likwidacji) i NIP/KPP reorganizowanej osoby prawnej.

Wypełniać wyłącznie w przypadku likwidacji (reorganizacji) spółki. W takich przypadkach należy wskazać kod odpowiadający sytuacji, która wynika z Załącznika nr 2 do Procedury:

| Kod | Nazwa |

| 1 | Konwersja |

| 2 | Połączenie |

| 3 | Separacja |

| 4 | Wybór |

| 5 | Przystąpienie |

| 6 | Podział z jednoczesnym przystąpieniem |

| 7 | Wybór z jednoczesnym dodatkiem |

| 0 | Likwidacja |

Ponieważ wszystkie składki ubezpieczeniowe, z wyjątkiem opłat zawodowych. choroby, w 2019 r. znajdą się pod jurysdykcją Federalnej Służby Podatkowej i będą musiały być płacone bezpośrednio organom podatkowym. Jednak przedsiębiorcy nadal będą musieli składać do funduszy pewne rodzaje sprawozdań. Ponieważ płatności będą dokonywane na rzecz organów podatkowych, a międzyresortowa wymiana informacji nie jest szczególnie rozwinięta, organy podatkowe, aby uprościć swoją pracę, udostępniły nowy rodzaj dokumentu sprawozdawczego, nazwany w 2019 r. Jednolitym Obliczaniem Składek Ubezpieczeniowych.

Warto zauważyć, że przedrostek „pojedynczy” pojawił się u księgowych, ponieważ ten rodzaj raportowania łączył wszystkie rodzaje składek na potrzeby ubezpieczenia.

Formularz „jednorazowego” wyliczenia składki ubezpieczeniowej do wypełnienia w formacie PDF można pobrać pod adresem. Formularz ten, zgodnie z formularzem KND 1151111, zawiera absolutnie wszystkie sekcje i możliwe zastosowania.

Wszystkie osoby prowadzące działalność gospodarczą, a także organizacje płacące składki ubezpieczeniowe, są zobowiązane do złożenia dokumentu sprawozdawczego.

Warto pamiętać, że przedsiębiorcy nieposiadający pracowników płacą składki na ubezpieczenie wyłącznie za siebie. Korzyści dla nich zaczynają obowiązywać, gdy płatności osiągną określoną kwotę. Po czym składki zostają wstrzymane lub płacone według obniżonej stawki.

Jeżeli przedsiębiorca zatrudnia pracowników, to jest zobowiązany do opłacania za nich składek ubezpieczeniowych. Istotnym punktem jest fakt, że do opłacania składki za siebie i za swojego pracownika wykorzystywane będą różne BCC.

Organizacje działają również jako ubezpieczyciele swoich pracowników. Płacą składki na podstawie wynagrodzenia i innych świadczeń, które pracownik otrzymuje w miejscu pracy. Należy zauważyć, że ani przedsiębiorca, ani organizacja nie ma prawa odliczać płatności na rzecz pracowników od wynagrodzeń swoich pracowników.

Jeżeli liczba pracowników podmiotu gospodarczego przekracza przeciętną statystyczną liczbę osób, wówczas wymagane jest złożenie sprawozdania w formie elektronicznej.

Jak wypełnić dokument

Ujednolicony formularz kalkulacji składek ubezpieczeniowych na rok 2019 zawiera trzy sekcje do wypełnienia oraz stronę tytułową.

- Strona tytułowa standard Zawiera ogólne informacje o organizacji lub indywidualnym przedsiębiorcy.

- W pierwszej części wszystkie procesy rozliczeniowe będą prowadzone w zakresie składek wnoszonych przez ubezpieczającego. Ta sekcja jest najbardziej obszerna i będzie wymagać od osoby wypełniającej maksymalnej wiedzy na temat zasad obliczania wysokości składek ubezpieczeniowych. Poświęcono mu „Zbiorcze dane dotyczące obowiązków płatnika składek ubezpieczeniowych”.

- Druga sekcjaŚwiadczy dla płatników składek osoba będąca kierownikiem gospodarstwa rolnego lub przedsiębiorstwa o charakterze chłopskim. Nie zawsze będzie ona wypełniona przez wszystkich.

- W trzeciej części zawiera informacje dotyczące osób ubezpieczonych i płatności na ich rzecz. Są to informacje dotyczące każdej indywidualnej osoby, za którą będą opłacane składki na ubezpieczenie.

Przedsiębiorca musi liczyć się z tym, że jeżeli średnia liczba wszystkich pracowników, którym w danym okresie rozliczeniowym dokonano płatności, przekroczy liczbę osób, wówczas sprawozdanie należy złożyć w formie elektronicznej. Jeśli liczba ta jest mniejsza, to w formie papierowej. Nawiasem mówiąc, dokument sprawozdawczy można samodzielnie przynieść do Federalnej Służby Podatkowej w miejscu rejestracji lub wysłać pocztą.

Wzór i przykład wypełnienia Kalkulacji składek ubezpieczeniowych (KND 1151111)

Przykładowe wypełnienie możesz pobrać w formacie PDF lub zobaczyć na zdjęciach poniżej.

Strona tytułowa

Sekcja 1

W naszym przypadku nie ma sekcji 2, ponieważ organizacja nie jest gospodarstwem rolnym.

Sekcja 3

Ogólne wymagania dotyczące wypełniania pojedynczego obliczenia składek ubezpieczeniowych

Przesyłaj raporty za pierwszy kwartał roczny, czyli po raz pierwszy złóż ujednoliconą kalkulację organom podatkowym wymagane przed 30.04.2019.

Formularz może wypełnić sam przedsiębiorca lub wyznaczona przez niego osoba odpowiedzialna. Wypełniając, musisz przestrzegać następujących wymagań:

- Do wypełnienia formularza należy użyć atramentu w kolorze niebieskim, fioletowym lub czarnym.

- Aby wypełnić pole tekstowe, należy użyć drukowanych wielkich liter. Wnioskodawca ma także prawo do stworzenia i uzupełnienia formularza w formie komputerowej.

- Numeracja stron jest ciągła. Pierwsza strona jest uważana za stronę tytułową i jest ponumerowana jako 001. Piąta na przykład jako 005, a trzynasta - 013.

- Pola wypełniane są od lewej do prawej.

- Jednostki monetarne są wyświetlane za pomocą rubli i kopiejek. Jeżeli nie wpisano wskaźnika kwoty, wpisuje się zero, jeśli innym wskaźnikiem jest myślnik.

- Niedopuszczalne są korekty korektorem, drukowanie obustronne lub oprawa stron, w wyniku czego mogą one ulec uszkodzeniu. Pod tym względem forma ujednoliconego obliczania składek ubezpieczeniowych 2019 jest podobna do innych rodzajów dokumentacji sprawozdawczej.

Obejrzyj także film o nowym formularzu raportowania:

Naruszenia i odpowiedzialność

Niezłożenie raportu w terminie skutkować będzie karą grzywny w wysokości 200 rubli za każdy niezłożony formularz. Jeżeli nie złożysz w terminie raportu rocznego, kara może wynieść nawet 5% kwoty wymaganych składek. Istnieją przepisy wyjaśniające, że kara ta nie może przekroczyć 30% dochodu, ale nie powinna być mniejsza niż 1 tysiąc rubli.

Organy podatkowe mogą uznać zgłoszenie za niezłożone, jeżeli obliczona wysokość składek nie odpowiada kwocie, która powstaje przy sumowaniu kwot ubezpieczenia poszczególnych osób. W takim przypadku powiadomią przedsiębiorcę, że zgłoszenie nie zostanie przyjęte do rozpatrzenia, a on z kolei zobowiązuje się do złożenia prawidłowego formularza w terminie pięciu dni.

Jeśli w trakcie swoich czynności w już złożonym zeznaniu zostanie znaleziony błąd, należy jak najszybciej złożyć organowi podatkowemu dokument wyjaśniający.

Kalkulację składek ubezpieczeniowych wszyscy pracodawcy przedstawiają organowi podatkowemu kwartalnie. W tym artykule podpowiemy, kto powinien je złożyć, gdzie można uzyskać formularz kalkulacji, terminy składania, gdzie i w jaki sposób należy złożyć tę kalkulację.

Kto powinien przedstawić kalkulację?

- Pracodawcy (organizacje i indywidualni przedsiębiorcy),

- Szefowie gospodarstw chłopskich

Przedsiębiorcy indywidualni nie zatrudniający pracowników, rozliczający się ze składek ubezpieczeniowych nie reprezentuj.

Gdzie mogę otrzymać formularz płatności?

Formularz obliczania składek ubezpieczeniowych oraz tryb jego wypełniania zostały zatwierdzone Zarządzeniem Federalnej Służby Podatkowej z dnia 10 października 2016 r. Nr ММВ-7-11/551. Kod dokumentu podatkowego (TDC) do obliczeń to 1151111.

Oprócz ogólnych informacji o rozliczeniach międzyokresowych, płatnościach i składkach, kalkulacja obejmuje spersonalizowane informacje o ubezpieczonych, a także kalkulację świadczeń i obniżonych stawek.

Terminy obliczeń?

Dla pracodawców 30-ty dzień miesiąca po pierwszym kwartale, pół roku, dziewięciu miesiącach i roku. Termin ulega przedłużeniu do pierwszego dnia roboczego, jeżeli 30-ty wypada w niedzielę lub święto.

Szefowie gospodarstw chłopskich przedkładać kalkulację corocznie do dnia 30 stycznia roku następującego po upływie okresu rozliczeniowego.

W przypadku naruszenia terminów na złożenie kalkulacji składek ubezpieczeniowych urzędnicy mogą nałożyć karę pieniężną w wysokości 5% kwoty niezapłaconych w terminie składek ubezpieczeniowych, płatnych na podstawie kalkulacji, za każdy miesiąc opóźnienia w zgłoszeniu, nie więcej jednak niż 30% określonej kwoty i nie mniej 1000 rubli.

Gdzie mam przesłać fakturę?

Dokonuje się wpłat za składki ubezpieczeniowe organ podatkowy:

- w siedzibie organizacji lub odrębnego oddziału dokonującego płatności na rzecz osób fizycznych,

- w miejscu zamieszkania indywidualnego przedsiębiorcy,

- w miejscu rejestracji kierownika gospodarstwa chłopskiego.

- V w formacie elektronicznym średnia liczba przekracza 25 osób;

- jeżeli liczba pracowników wynosi 25 lub mniej, ubezpieczający sam decyduje, w jaki sposób złożyć kalkulację: elektronicznie czy w formie papierowej.

Przy składaniu dokumentów do w formacie elektronicznym Centrum Certyfikacji CBU i wykorzystywać go przez rok do składania sprawozdań do Urzędu Skarbowego, Funduszu Emerytalnego (PFR), Funduszu Ubezpieczeń Społecznych (FSS) itp.

Za niedopełnienie procedury składania naliczeń składek ubezpieczeniowych w formie elektronicznej organy podatkowe mogą nałożyć karę pieniężną w wysokości 200 rubli.

● Zaktualizowano kalkulację składek ubezpieczeniowych● Płatność składek ubezpieczeniowych

●Raportowanie składek ubezpieczeniowych

● Składki ubezpieczeniowe dla gospodarstw chłopskich

Kalkulację składek ubezpieczeniowych wszyscy pracodawcy przedstawiają organowi podatkowemu kwartalnie. W tym artykule podpowiemy, kto powinien je złożyć, gdzie można uzyskać formularz kalkulacji, terminy składania, gdzie i w jaki sposób należy złożyć tę kalkulację.

Kto powinien przedstawić kalkulację?

Przedsiębiorcy indywidualni nie zatrudniający pracowników, rozliczający się ze składek ubezpieczeniowych nie reprezentuj.

Gdzie mogę otrzymać formularz płatności?

Formularz obliczania składek ubezpieczeniowych oraz tryb jego wypełniania zostały zatwierdzone Zarządzeniem Federalnej Służby Podatkowej z dnia 10 października 2016 r. Nr ММВ-7-11/551. Kod dokumentu podatkowego (TDC) do obliczeń to 1151111.

Oprócz ogólnych informacji o rozliczeniach międzyokresowych, płatnościach i składkach, kalkulacja obejmuje spersonalizowane informacje o ubezpieczonych, a także kalkulację świadczeń i obniżonych stawek.

Terminy obliczeń?

Dla pracodawców Płatności należy składać kwartalnie, nie później niż 30-ty dzień miesiąca po pierwszym kwartale, pół roku, dziewięciu miesiącach i roku. Termin ulega przedłużeniu do pierwszego dnia roboczego, jeżeli 30-ty wypada w niedzielę lub święto.

Szefowie gospodarstw chłopskich przedkładać kalkulację corocznie do dnia 30 stycznia roku następującego po upływie okresu rozliczeniowego.

W przypadku naruszenia terminów na złożenie kalkulacji składek ubezpieczeniowych urzędnicy mogą nałożyć karę pieniężną w wysokości 5% kwoty niezapłaconych w terminie składek ubezpieczeniowych, płatnych na podstawie kalkulacji, za każdy miesiąc opóźnienia w zgłoszeniu, nie więcej jednak niż 30% określonej kwoty i nie mniej 1000 rubli.

Gdzie mam przesłać fakturę?

Dokonuje się wpłat za składki ubezpieczeniowe organ podatkowy:

- w siedzibie organizacji lub odrębnego oddziału dokonującego płatności na rzecz osób fizycznych,

- w miejscu zamieszkania indywidualnego przedsiębiorcy,

- w miejscu rejestracji kierownika gospodarstwa chłopskiego.

Jak mogę przesłać płatność?

- V w formacie elektronicznym wyliczenia składek na ubezpieczenie składają pracodawcy, którzy je posiadają średnia liczba przekracza 25 osób;

- jeżeli liczba pracowników wynosi 25 lub mniej, ubezpieczający sam decyduje, w jaki sposób złożyć kalkulację: elektronicznie czy w formie papierowej.

Przy składaniu dokumentów do w formacie elektronicznym za pośrednictwem kanałów telekomunikacyjnych (przez Internet) wymagany jest wzmocniony kwalifikowany podpis elektroniczny (EDS) podpisującego. Możesz kupić EDS pod adresem Centrum Certyfikacji CBU i wykorzystywać go przez rok do składania sprawozdań do Urzędu Skarbowego, Funduszu Emerytalnego (PFR), Funduszu Ubezpieczeń Społecznych (FSS) itp.

Za niedopełnienie procedury składania naliczeń składek ubezpieczeniowych w formie elektronicznej organy podatkowe mogą nałożyć karę pieniężną w wysokości 200 rubli.

● Zapłata składek ubezpieczeniowych

● Raportowanie składek ubezpieczeniowych

● Składki na ubezpieczenie gospodarstwa chłopskiego

Wszystkie organizacje i indywidualni przedsiębiorcy (ubezpieczyciele) będą musieli po raz pierwszy wypełnić nową kalkulację składek ubezpieczeniowych (DAM) za pierwszy kwartał 2017 roku. Jak utworzyć nową kalkulację? Kiedy należy złożyć go do Federalnej Służby Podatkowej? Jak zgłosić do organizacji korzystających z uproszczonego systemu podatkowego, które stosują obniżone stawki składek ubezpieczeniowych? W artykule zamieszczono instrukcję wypełniania nowej kalkulacji składek ubezpieczeniowych, a także zamieszczono przykładowy RDN za I kwartał 2017 roku wypełniony na konkretnym przykładzie.

Zmiany w raportowaniu składek ubezpieczeniowych od 2017 roku

Od 2017 roku pracodawców czekają poważne zmiany: składki emerytalne, medyczne i składki na wypadek niezdolności do pracy oraz w związku z macierzyństwem (z wyjątkiem składek na wypadek obrażeń) przeniesione z Funduszu Emerytalnego Federacji Rosyjskiej pod kontrolą Federalnej Służby Podatkowej. W związku z tym zarządzeniem Federalnej Służby Podatkowej nr ММВ-7-11/551 z dnia 10.10.2016 r. zatwierdzono nowy formularz obliczania składek ubezpieczeniowych, który należy przedstawić Federalnej Służbie Podatkowej wszystkim przedsiębiorstwom, niezależnie od ich formy prawnej i właściciele własnej firmy (IP), którzy zatrudniają pracowników.

Nowa ujednolicona kalkulacja składek ubezpieczeniowych jest dokumentem, który jednocześnie zastąpił kalkulacje RSV-1, 4-FSS, RSV-2 i RV-3. Urzędnicy skarbowi identyfikują trzy główne cele, dla których wprowadzono nową sprawozdawczość:

- zmniejszenie obciążeń administracyjnych przedsiębiorstw poprzez zmniejszenie liczby organów regulacyjnych;

- optymalizacja raportowania;

- poprawę jakości inspekcji.

Więcej o zmianach w raportowaniu od 2017 roku można dowiedzieć się z naszych materiałów: „”, „”.

Sposoby i terminy złożenia nowej kalkulacji

Nowy dokument sprawozdawczy należy złożyć w terytorialnym urzędzie podatkowym. Możesz to zrobić na dwa sposoby:

Termin na złożenie nowej kalkulacji składek ubezpieczeniowych w 2017 roku upływa do 30 dnia miesiąca następującego po okresie sprawozdawczym:

W 2016 roku na akceptowalny termin składania sprawozdań wpływał sposób przekazywania naliczeń składek ubezpieczeniowych (RSV-1). Ci, którzy zgłoszą się drogą elektroniczną, mieli 5 dni więcej na przesłanie RSV-1. W ten sposób ustawodawcy najwyraźniej zachęcali pracodawców do przejścia na sprawozdawczość elektroniczną. Ale w 2017 roku nie ma takiego podejścia. Dla wszystkich podatników ustalono jeden termin: rozliczenia składek ubezpieczeniowych wszyscy składają do 30 dnia miesiąca następującego po okresie sprawozdawczym.

Skład kalkulacji składek ubezpieczeniowych

Skład kalkulacji składek ubezpieczeniowych w 2017 roku przedstawia się następująco:

- Strona tytułowa;

- arkusz dla osób nie posiadających statusu przedsiębiorcy indywidualnego;

- Sekcja nr 1, w której znajduje się 10 wniosków;

- § 2, uzupełniony jednym załącznikiem;

- Sekcja nr 3 – zawiera dane osobowe osób, na rzecz których ubezpieczający dokonuje składek.

Na pierwszy rzut oka może się wydawać, że nowa kalkulacja składek ubezpieczeniowych jest bardzo duża – do samego ust. 1 jest aż 10 załączników! Jednak nie ma się co bać. W ramach kalkulacji składek ubezpieczeniowych za I kwartał 2017 roku nie jest konieczne wypełnianie i składanie wszystkich sekcji i wniosków. Poniższa tabela pomoże Ci dokładnie określić, które sekcje nowego obliczenia należy wygenerować i przekazać do kontroli:

| Które sekcje kalkulacji składek ubezpieczeniowych należy wypełnić? | |

|---|---|

| Arkusz obliczeniowy (lub sekcja) | Kto wymyśla |

| Strona tytułowa | Wszyscy ubezpieczający |

| Arkusz „Informacje o osobie fizycznej niebędącej indywidualnym przedsiębiorcą” | Osoby fizyczne niebędące indywidualnymi przedsiębiorcami, jeżeli w kalkulacji nie podały swojego NIP |

| Sekcja 1, podpunkty 1.1 i 1.2 załączników 1 i 2 do ust. 1, sekcja 3 | Wszystkie organizacje i przedsiębiorcy indywidualni, którzy w I kwartale 2017 r. wypłacili dochód osobom fizycznym |

| Sekcja 2 i dodatek 1 do sekcji 2 | Szefowie gospodarstw chłopskich |

| Podpunkty 1.3.1, 1.3.2, 1.4 dodatku 1 do sekcji 1 | Organizacje i indywidualni przedsiębiorcy przenoszący składki ubezpieczeniowe po dodatkowych stawkach |

| Załączniki 5 - 8 do ust. 1 | Organizacje i indywidualni przedsiębiorcy stosujący obniżone stawki (np. prowadzący działalność preferencyjną w uproszczonym systemie podatkowym) |

| Załącznik nr 9 do ust. 1 | Organizacje i indywidualni przedsiębiorcy, którzy w I kwartale 2017 r. wypłacali dochody pracownikom cudzoziemskim lub bezpaństwowcom przebywającym czasowo na terenie Federacji Rosyjskiej |

| Załącznik nr 10 do ust. 1 | Organizacje i przedsiębiorcy indywidualni, którzy w I kwartale 2017 r. wypłacili dochody studentom pracującym w zespołach studenckich |

| Załączniki nr 3 i 4 do ust. 1 | Organizacje i przedsiębiorcy indywidualni, którzy w I kwartale 2017 roku wypłacili świadczenia szpitalne, zasiłki na dzieci itp. (tj. związane z odszkodowaniami z FUS lub wpłatami z budżetu federalnego) |

Wypełnienie kalkulacji składek ubezpieczeniowych za I kwartał 2017 roku: zasady

Sporządzając jednorazową kalkulację składek ubezpieczeniowych za I kwartał 2017 r., należy skorzystać z karty składek ubezpieczeniowych, która odzwierciedla wpłaty i nagrody naliczone i wypłacone osobom fizycznym w 2017 r. Patrz „”.

Biorąc pod uwagę listę płatności niepodlegających opodatkowaniu przedstawioną w art. 422 Ordynacji podatkowej Federacji Rosyjskiej, księgowy powinien w szczególności określić podstawę składek ubezpieczeniowych i dokonać niezbędnych obliczeń. Wyniki są wprowadzane do odpowiednich pól obliczeniowych. Cm. " ".

Jak już powiedzieliśmy, należy wypełnić obliczenia składek ubezpieczeniowych w 2017 r., korzystając z formularza zatwierdzonego zarządzeniem Federalnej Służby Podatkowej z dnia 10 października 2016 r. Nr ММВ-7-11/551 () zgodnie z 7 podstawowe zasady, które zostały zatwierdzone tym samym dokumentem:

- każde pole jest przeznaczone dla konkretnego wskaźnika i nie można go uzupełnić innymi informacjami;

- strony są formatowane w odpowiednich komórkach w następujący sposób: „001”, „002”... „033”;

- dla ułamka dziesiętnego przydzielane są dwa pola: pierwsze zawiera całą część, a drugie resztę;

- pola tekstowe wypełniane są od lewej do prawej, zaczynając od pierwszego okna;

- wskaźniki kosztów podano w rublach i kopiejek, oddzielone kropką;

- wypełniając dokument na komputerze, użyj czcionki Courier New (16-18 pkt);

- W polach wskaźników ilościowych i całkowitych należy wpisać „0” („zero”). W innych przypadkach, gdy np. nie ma wskaźników tekstowych, należy postawić myślnik we wszystkich odstępach znakowych w polu. Jednak wypełniając obliczenia na komputerze, nie trzeba wpisywać zer i myślników w pustych komórkach.

Przyjrzyjmy się teraz procedurze wypełniania poszczególnych sekcji i załączników na przykładach generowania kalkulacji składek ubezpieczeniowych za I kwartał 2017 roku.

Strona tytułowa

Na stronie tytułowej znajdują się pola przeznaczone do wypełnienia przez płatnika i pracownika organu podatkowego. Księgowy organizacji lub indywidualny przedsiębiorca wprowadza informacje w następujących wierszach:

NIP i punkt kontrolny

Numer identyfikacyjny podatnika - wskazać zgodnie z zaświadczeniem o rejestracji w Federalnej Służbie Podatkowej osoby prawnej, przedsiębiorcy indywidualnego lub osoby fizycznej. Organizacjom przypisany jest 10-cyfrowy kod, dlatego w dwóch ostatnich komórkach wstaw myślnik (jeśli generujesz raport „na papierze”):

Znaczenie punktu kontrolnego - wpisz zgodnie z dokumentem rejestracyjnym osoby prawnej. Przedsiębiorcy indywidualni umieszczają myślniki w polu „Punkt kontrolny” (lub pozostawiają puste, jeśli kalkulacja jest wypełniana komputerowo w celu przesłania drogą elektroniczną).

Numer korekty

Numer korekty należy umieścić na stronie tytułowej kalkulacji za I kwartał 2017 roku wyłącznie w przypadku składania kalkulacji wyjaśniającej. Jeśli wypełniasz dokument i składasz go do urzędu skarbowego po raz pierwszy, zaznacz znak „0 – -”.

Okres rozliczeniowy (sprawozdawczy).

W tym polu na stronie tytułowej należy wpisać kod charakteryzujący konkretny okres czasu, za który składane jest raportowanie. Przy obliczaniu za I kwartał 2017 roku należy wpisać kod 21.

Kod Federalnej Służby Podatkowej

W tym polu należy zaznaczyć kod Federalnej Służby Podatkowej, do którego przesyłane są raporty za I kwartał 2017 r. Wartość dla konkretnego regionu możesz sprawdzić na stronie internetowej Federalnej Służby Podatkowej, korzystając z oficjalnej usługi.

Kod miejsca świadczenia

Jako ten kod podaj wartość cyfrową wskazującą własność Federalnej Służby Podatkowej, do której składany jest DAM za pierwszy kwartał 2017 r. Stosowane kody przedstawiono w tabeli:

Nazwa

Na stronie tytułowej należy podać nazwę organizacji lub imię i nazwisko indywidualnego przedsiębiorcy, zgodnie z dokumentami, bez skrótów. Pozostaw jedną wolną komórkę pomiędzy słowami.

Forma reorganizacji lub likwidacji

Znaczenie tego pola zależy od konkretnej sytuacji, w jakiej znajduje się organizacja. Można przyjąć następujące wartości:

Kody OKVED

W polu „Kod rodzaju działalności gospodarczej według klasyfikatora OKVED2” należy podać kod według Ogólnorosyjskiego Klasyfikatora Rodzajów Działalności Gospodarczej. Do kalkulacji RDN za I kwartał 2017 roku nie można wprowadzać „starych” kodów OKVED.

Rzetelność i kompletność informacji

Potwierdzenie prawidłowości i kompletności informacji w kalkulacji składek ubezpieczeniowych za I kwartał 2017 roku – informacja ta jest niezbędna organom podatkowym. W specjalnych polach strony tytułowej wpisz imię i nazwisko ubezpieczającego, podaj datę obliczenia i podpisz. Jeżeli kalkulację składa pełnomocnik, do sprawozdania należy dołączyć dodatkową kopię dokumentu potwierdzającego umocowanie. Najprawdopodobniej nie będzie żadnych pytań przy projektowaniu pozostałych komórek strony tytułowej. Jeśli jednak masz wątpliwości, zapoznaj się z wypełnioną próbką:

Załącznik nr 1: naliczanie składek emerytalnych i medycznych

W załączniku nr 1 do działu 1 należy podać wyliczenie składek na ubezpieczenie emerytalne i zdrowotne oraz liczbę ubezpieczonych, za które naliczono składki. Ta aplikacja składa się z czterech podsekcji:

- podrozdział 1.1 „Obliczanie wysokości składek na obowiązkowe ubezpieczenie emerytalne”;

- podrozdział 1.2 „Naliczanie składek na obowiązkowe ubezpieczenie zdrowotne”;

- podrozdział 1.3 „Obliczanie kwot składek na obowiązkowe ubezpieczenie emerytalne według dodatkowej stawki dla niektórych kategorii płatników składek ubezpieczeniowych określonych w art. 428 Ordynacji podatkowej Federacji Rosyjskiej”;

- podrozdział 1.4 „Obliczanie wysokości składek na ubezpieczenie społeczne członków załóg lotniczych statków powietrznych lotnictwa cywilnego oraz niektórych kategorii pracowników organizacji przemysłu węglowego.”

Wypełnienie pierwszych dwóch podpunktów mają wszystkie osoby dokonujące rozliczeń składek ubezpieczeniowych w roku 2017. Formularz wskaźników podrozdziałów 1.1 i 1.2 od początku 2017 r. W razie potrzeby: dokonaj „podziału” na styczeń, luty i marzec 2017 r. Przyjrzyjmy się funkcjom wypełniania głównych pól tych sekcji i podaj przykłady.

Podsekcja 1.1: składki emerytalne

W podpunkcie 1.1 załącznika nr 1 do ust. 1 należy podać dane dotyczące obliczenia podstawy opodatkowania oraz wysokości składek na obowiązkowe ubezpieczenie emerytalne. Podaj także możliwy kod taryfy płatnika:

Wyjaśnimy cechy wypełniania głównych wierszy tej sekcji w ramach obliczania składek ubezpieczeniowych za I kwartał 2017 r. W tabeli i dodamy próbkę:

| Wypełnianie wierszy podrozdziału 1.1 | |

|---|---|

| Linia podsekcji 1.1 | Pożywny |

| 010 | Łączna liczba ubezpieczonych objętych obowiązkowym ubezpieczeniem emerytalnym od początku 2017 r. (w podziale na styczeń, luty i marzec). |

| 020 | Liczba osób, od których wpłat naliczono składki na ubezpieczenie emerytalne w okresie od 1 stycznia 2017 r. do 31 marca 2017 r. |

| 021 | Liczba osób z linii 020, których wpłaty przekroczyły maksymalną podstawę do obliczenia składek emerytalnych. W 2017 r. Kwota ta wyniosła 876 000 rubli (patrz „”). |

| 030 | Kwoty naliczonych wypłat i nagród na rzecz osób fizycznych w okresie od stycznia do marca 2017 r. (włącznie). Dotyczy to płatności podlegających składkom ubezpieczeniowym (klauzule 1 i 2 art. 420 kodeksu podatkowego Federacji Rosyjskiej). |

| 040 | Kwoty wpłat niepodlegające składkom na obowiązkowe ubezpieczenie emerytalne (art. 422 kodeksu podatkowego Federacji Rosyjskiej); |

| 050 | Podstawa naliczania składek emerytalnych w I kwartale 2017 roku. |

| 051 | Podstawa naliczania składek na ubezpieczenie emerytalne w kwotach przekraczających maksymalną wartość bazową na każdego ubezpieczonego: 876 000 rubli (art. 421 ust. 3–6 kodeksu podatkowego Federacji Rosyjskiej). |

| 060 (w tym 61 i 62) | Kwoty naliczanych składek emerytalnych, w szczególności: - na linii 061 - od podstawy nieprzekraczającej 876 000 rubli; - na linii 062 – od podstawy przekraczającej 876 000 rubli. |

Podsekcja 1.2: składki medyczne

W pkt 1.2 załącznika nr 1 do ust. 1 należy uwzględnić obliczenie podstawy opodatkowania oraz wysokości składek na obowiązkowe ubezpieczenie zdrowotne. Wyjaśnimy procedurę wypełniania wierszy tej podsekcji w ramach obliczeń za I kwartał 2017 r. W tabeli i podamy przykład wypełnienia:

| Wypełnianie wierszy podrozdziału 1.2 | |

|---|---|

| Linia podsekcji 1.2 | Pożywny |

| 010 | Łączna liczba osób ubezpieczonych w systemie ubezpieczeń zdrowotnych od początku 2017 r. |

| 020 | Liczba osób, od których wpłat naliczono składki na ubezpieczenie od początku 2017 roku. |

| 030 | Kwoty wpłat na rzecz osób fizycznych od stycznia do marca 2017 r. (włącznie). |

| 040 | Kwoty płatności niepodlegające składkom ubezpieczeniowym na obowiązkowe ubezpieczenie zdrowotne (art. 422 kodeksu podatkowego Federacji Rosyjskiej). |

| 050 | Podstawa naliczania składek na ubezpieczenie zdrowotne (art. 421 ust. 1 kodeksu podatkowego Federacji Rosyjskiej). |

| 060 | Kwoty naliczonych składek „medycznych”. |

Pozostałe części załącznika nr 1 wypełnia się w przypadku potrącania składek ubezpieczeniowych według stawek dodatkowych przewidzianych dla niektórych kategorii płatników składek ubezpieczeniowych. Jednakże w ramach tego artykułu nie będziemy rozważać ich wypełniania.

Załącznik nr 2: Obliczanie składek na rentę i macierzyństwo

W załączniku nr 2 do działu 1 kalkulacji za I kwartał 2017 r. należy opisać wyliczenie wysokości składek na obowiązkowe ubezpieczenie społeczne z tytułu czasowej niezdolności do pracy oraz w związku z macierzyństwem. Od 2017 roku składki te kontroluje także Federalna Służba Podatkowa.

W polu 001 dodatku 2 należy podać kod płatności z tytułu obowiązkowego ubezpieczenia społecznego na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem, a mianowicie:

- „1” – jeżeli bezpośrednie wpłaty z tytułu ubezpieczenia dokonywane są z budżetu Funduszu Ubezpieczeń Społecznych (jeżeli w województwie realizowany był projekt pilotażowy Funduszu Ubezpieczeń Społecznych, patrz „ ”);

- „2” – jeżeli świadczenia wypłacane są przez pracodawcę, a wówczas koszty wlicza się do opłacenia składek ubezpieczeniowych.

Odszyfrujmy kolejność wypełniania pozostałych wierszy tej sekcji i podaj próbkę:

| Wypełnianie linii aplikacyjnych 2 | |

|---|---|

| Linia aplikacji 2 | Pożywny |

| 010 | Łączna liczba ubezpieczonych pracowników od początku 2017 roku. |

| 020 | Kwoty wypłat na rzecz pracowników od stycznia do marca 2017 r. (włącznie). |

| 030 | Kwoty płatności niepodlegające składkom na obowiązkowe ubezpieczenie społeczne (art. 422 kodeksu podatkowego Federacji Rosyjskiej). |

| 040 | Kwoty wpłat i innych wynagrodzeń na rzecz osób fizycznych, które podlegają składkom na ubezpieczenie społeczne i przekraczają limit na rok następny (w 2017 r. są to wpłaty powyżej 755 000 rubli na osobę). Cm. " "). |

| 050 | Podstawa naliczania składek na obowiązkowe ubezpieczenia społeczne, kształtowana od 1 stycznia do 31 marca 2017 r. |

| 051 | Wskaźnik w tej linii muszą wpisać firmy lub indywidualni przedsiębiorcy, którzy posiadają licencję na działalność farmaceutyczną i stosują UTII. W wierszu tym powinni wpisać podstawę naliczenia składek ubezpieczeniowych w zakresie wpłat na rzecz pracowników, którzy mają prawo do wykonywania działalności farmaceutycznej lub są do niej dopuszczeni. |

| 052 | Wiersz ten muszą wypełnić firmy dokonujące płatności na rzecz członków załóg statków zarejestrowanych w Rosyjskim Międzynarodowym Rejestrze Statków w 2017 roku. W tym wierszu należy zapisać podstawę obliczenia składek ubezpieczeniowych w zakresie płatności na rzecz członków załogi (podpunkt 4 ust. 1, art. 427 kodeksu podatkowego Federacji Rosyjskiej). |

| 053 | Wiersz ten wypełniają wyłącznie przedsiębiorcy indywidualni stosujący system opodatkowania patentów (z wyjątkiem przedsiębiorców indywidualnych, których wiodąca działalność jest określona w podpunkcie 19, 45–48 ust. 2 art. 346.43 Kodeksu podatkowego Federacji Rosyjskiej), którzy dokonywać płatności na rzecz pracowników (podpunkt 9 ust. 1 art. 427 Kodeks podatkowy Federacji Rosyjskiej). Korzystając z tej linii, muszą ustalić podstawę naliczania składek ubezpieczeniowych w zakresie płatności na rzecz pracowników na podstawie umowy o pracę. |

| 054 | Linia ta przeznaczona jest dla organizacji i prywatnych przedsiębiorców płacących dochód pracownikom zagranicznym czasowo przebywającym w Rosji. Korzystając z tej linii, muszą wykazać podstawę obliczenia składek ubezpieczeniowych pod względem płatności na rzecz takich pracowników. Wyjątkiem są obywatele krajów z EAEU. Nie należą do tej linii. |

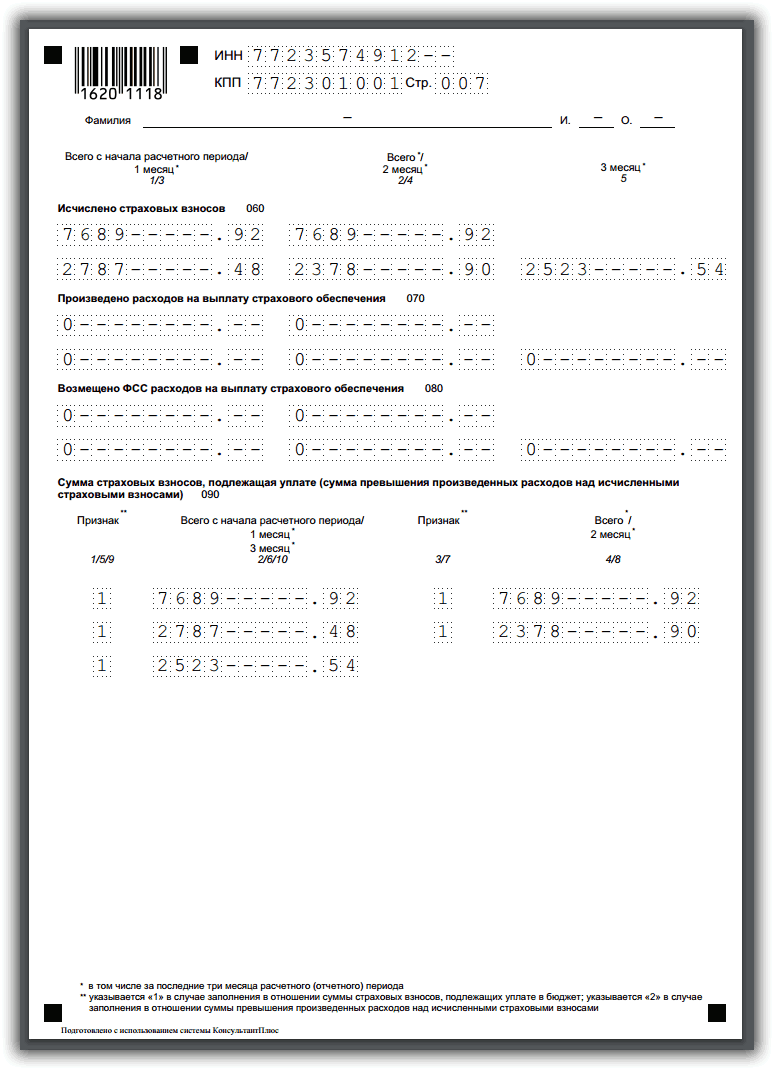

| 060 | Kwoty naliczonych składek na obowiązkowe ubezpieczenia społeczne za I kwartał 2017 roku. |

| 070 | Kwoty wydatków na opłacenie ubezpieczenia obowiązkowego ubezpieczenia społecznego (zwolnienie chorobowe, zasiłek macierzyński itp.). |

| 080 | Kwoty, które w pierwszym kwartale 2017 roku organizacja lub indywidualny przedsiębiorca otrzymały z Funduszu Ubezpieczeń Społecznych w formie zwrotu wydatków (na zwolnienia lekarskie, zasiłki macierzyńskie itp.). |

| 090 | Wysokość składek ubezpieczeniowych płatnych za każdy miesiąc I kwartału 2017 roku. Jeżeli zostanie uzyskana kwota składek do opłacenia, w wierszu 090 wpisz kod „1” (to znaczy, jeśli składki okazały się wyższe niż koszt świadczeń). Jeżeli kwota wydatków na świadczenia przekroczyła kwotę naliczonych składek, należy wpisać kod „2” w wierszu 090. |