En 1C 8.3 hay varios documentos relacionados con la sección de comercio de comisiones. Uno de ellos es el “Informe del comisionista (agente) sobre ventas”. Este documento está elaborado de acuerdo con la información del agente al que nuestra organización ha encargado la venta de sus productos.

El documento “Informe del comisionista (agente) sobre ventas” funciona en conjunto con otros documentos, por lo que vale la pena considerar toda la cadena:

- Transferencia de bienes al agente;

- Informe del agente de ventas;

- Recibo de fondos del agente;

- Devolución de bienes no vendidos.

El vínculo de conexión para todas las operaciones anteriores es el contrato. Consideremos las características de su diseño (Fig. 1).

La regla básica a la hora de redactar un contrato de agencia es indicar el tipo deseado, es decir, "Con un comisionista (agente) en venta". El tipo de acuerdo determinará posteriormente el comportamiento de todos los documentos de nuestra cadena.

No es necesario rellenar el tipo de precio ni el método de cálculo de la comisión, pero es aconsejable evitar cálculos manuales innecesarios.

Transferencia de bienes por comisión.

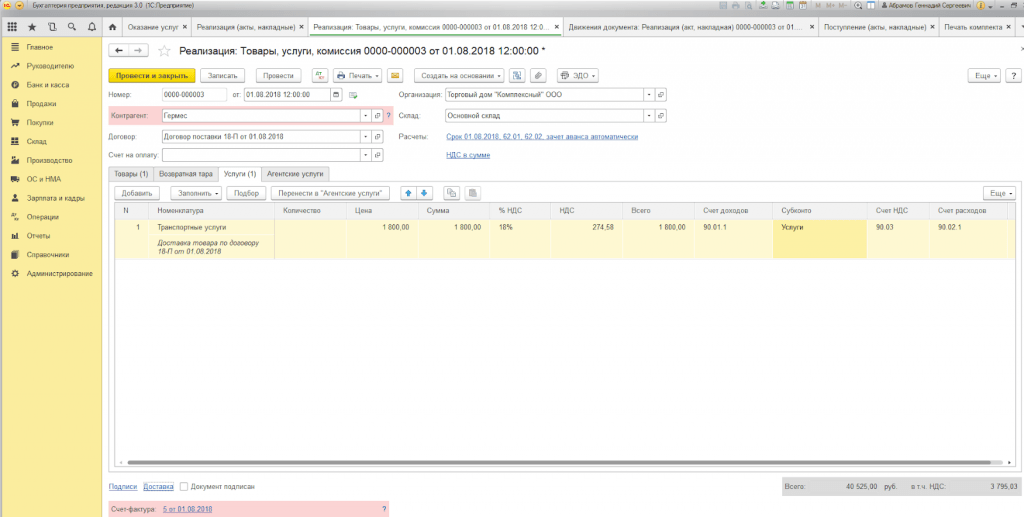

El primer documento es “ ” (Fig. 2). El mismo documento se utiliza para reflejar cualquier operación de venta, pero en nuestro caso no se emite factura por ello.

El mismo documento se utiliza para reflejar otras transacciones de venta, pero a diferencia de ellas, en nuestro caso no se emite factura por el mismo y al realizarla no se contabiliza el IVA (Fig. 3). Este “comportamiento” está determinado por el tipo de contrato.

Dado que los productos terminados se transfieren a la comisión, el monto de la transacción es igual al costo calculado previamente.

Informe del agente sobre los bienes vendidos.

Finalmente, puede crear un informe de agente en 1C 8.3. Se puede completar en base al documento de implementación (Fig. 4). El documento tiene varias páginas, veámoslo con más detalle.

Obtenga 267 lecciones en video sobre 1C gratis:

En la página principal revisamos las cuentas de liquidación. Realizamos pagos de bienes utilizando la cuenta 76.09; por remuneración – 60,01, 60,02; Los costos de remuneración se cargan a la cuenta 44.01.

En la misma página registramos una factura por la remuneración del agente.

En la segunda página (“Ventas”) se indican los datos del comprador final y la lista de bienes vendidos (Fig. 5).

Si el comprador fue , se coloca la bandera correspondiente y se indica la fecha de la factura. Después de publicar el documento, se generará una factura automáticamente (Fig. 6).

La tercera página registra las cantidades de dinero recibidas del comprador por la mercancía (Fig. 7).

Los productos no vendidos se pueden indicar en la página "Devoluciones".

Recibo de recompensa a la cuenta corriente.

Según el informe del agente en 1C 8.3, puede generar un flujo de caja (Fig. 9). El agente está obligado a transferir el importe recibido por la venta de bienes en comisión menos su remuneración.

Consultar importes de la cuenta 76 y libro de ventas.

Las liquidaciones mutuas se verifican utilizando el balance de la cuenta 76.09 (Fig. 10). En nuestro caso, el resto es cero; Los bienes se vendieron por la cantidad de 2.000 rublos, de los cuales 200 rublos. el agente recibió como comisión (esto es el 10% del monto de la venta, como se especifica en el contrato) y 1.800 rublos. listado al vendedor por el agente.

Finalmente, revisemos el libro de ventas. Debe contener un registro de la venta de bienes a través de un intermediario (Fig. 11). Como puede ver, el registro requerido existe, y en él se indican tanto el comprador final como el intermediario, es decir nuestro agente. Estos datos se toman de la factura emitida en el documento "

Casi todas las empresas del mercado ofrecen actualmente determinados servicios a sus clientes. Pueden ser únicos o mensuales, masivos o individuales.

El programa de contabilidad 1C que estamos considerando proporciona varias formas de registrar y contabilizar la prestación de servicios, por ejemplo, a través de "Ventas (actos, facturas)". Demos ejemplos del uso de diferentes métodos para reflejar la prestación de servicios.

Ejemplo 1. LLC "Trading House "Complex" celebró un acuerdo para el suministro de bienes. La entrega la realiza la empresa por cuenta del comprador.

Para el registro utilizamos el documento “Ventas (actos, facturas)”, al que se puede acceder a través del “Menú Principal – Ventas”.

Si es necesario emitir una factura única por el suministro de bienes con entrega, utilizamos la opción “Bienes, servicios, comisión”, que encontramos en el submenú “Crear”.

Complete las pestañas "Producto" y "Servicios".

Al elegir imprimir un conjunto de documentos, puede especificar la cantidad de copias de esos formularios que se utilizan en el flujo de documentos de su empresa.

El formulario impreso del acto de prestación de servicios en el programa 1C está estandarizado, pero puede ser desarrollado por la empresa de forma independiente.

Ejemplo 2. Se concluyó un acuerdo de agencia entre Primer USN-15 LLC y FORK LLC para servicios de recopilación y preparación de documentos para la obtención de una licencia de seguridad por cuenta propia. Esto prevé una remuneración para el agente: el 10% del precio de los servicios prestados, que se calcula a partir del DS recibido de los compradores.

Para mostrar acuerdos con el comprador con la participación de un agente, el documento se redacta de la misma forma que en el Ejemplo 1, pero también completamos “Servicios de agencia”.

La cuenta de liquidación se ubica automáticamente y las contabilizaciones se generan al contabilizar el documento.

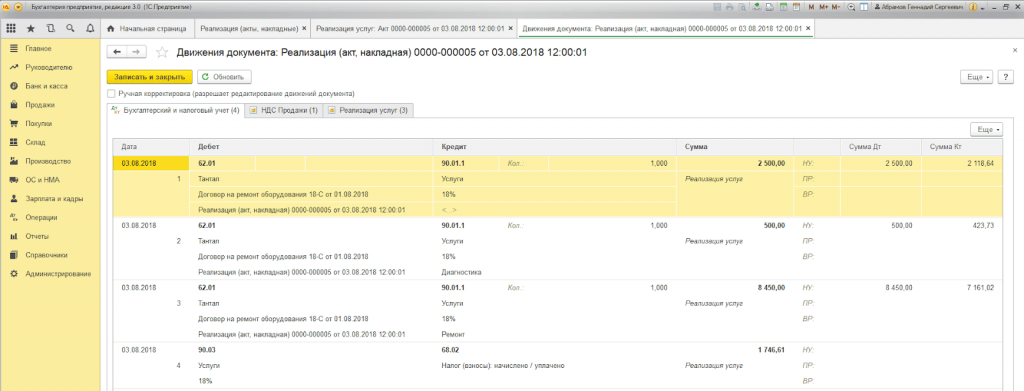

Al finalizar los servicios, nuestra empresa deberá entregar al mandante un informe sobre las transacciones. Para ello, y para visualizar la comisión, crearemos un “Informe al Principal”.

Ejemplo 3. LLC "Trading House "Complex" ofrece servicios de centro de servicio para reparación de equipos.

Si necesitamos reflejar la ejecución de un servicio único o una lista de trabajos para un pedido individual del comprador sin enviar mercancías, podemos utilizar el tipo de transacción "Servicios (Actuar)". Buscamos el tipo de operación requerida en el submenú “Crear”.

La parte tabular indica la lista de trabajos, y si el servicio es único, puede, sin completar el directorio "Nomenclatura", ingresar una descripción del trabajo realizado manualmente.

Al publicar un documento, se generan publicaciones.

Una característica distintiva de 1C:Enterprise 8.3 es la presencia del documento "Provisión de servicios", con la ayuda del cual los servicios de naturaleza masiva con una frecuencia específica se ejecutan de manera rápida y precisa. Estos servicios incluyen:

- Tarjetas de servicio en gimnasios (anualmente);

- Servicio de suscripción de contabilidad (trimestralmente);

- Alquiler en centros empresariales y comerciales (mensual);

- Servicios de mantenimiento de infraestructura de TI (mensual);

- Servicios de comunicación (mensual), etc.

Así, la prestación de servicios en 1C 8.3 se puede realizar con un solo documento a un número ilimitado de clientes cuyo acuerdo esté vinculado a un tipo de pago específico.

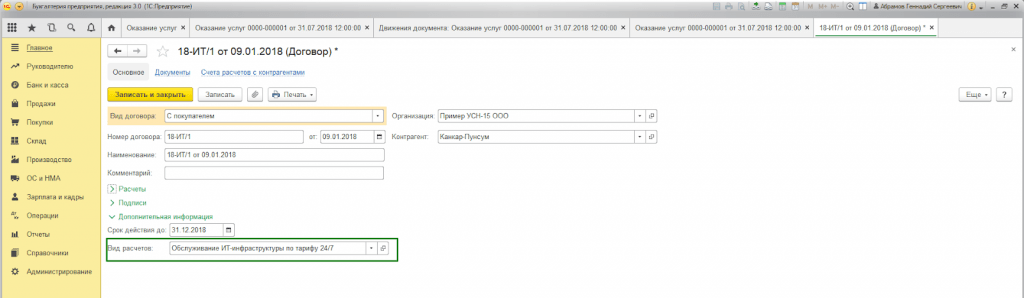

Ejemplo 4. Primer USN-15 LLC brinda servicios de mantenimiento de infraestructura de TI. Se han celebrado acuerdos de servicio de abonado con varios clientes con una tarifa de 24 horas al día, 7 días a la semana, por un valor de 25.000 rublos al mes.

En primer lugar, debe verificar la posibilidad de emitir actos y facturas por lotes en la configuración de funcionalidad del programa en la pestaña "Comercio" (Principal - Configuración - Funcionalidad).

Además, a la hora de redactar un contrato con el comprador, es necesario cumplimentar el “Tipo de liquidaciones”* en el bloque “Información adicional”.

*Tipo de cálculo: libro de referencia (línea de texto), que los usuarios del programa completan de forma independiente, dependiendo de la agrupación requerida de contratos de compradores.

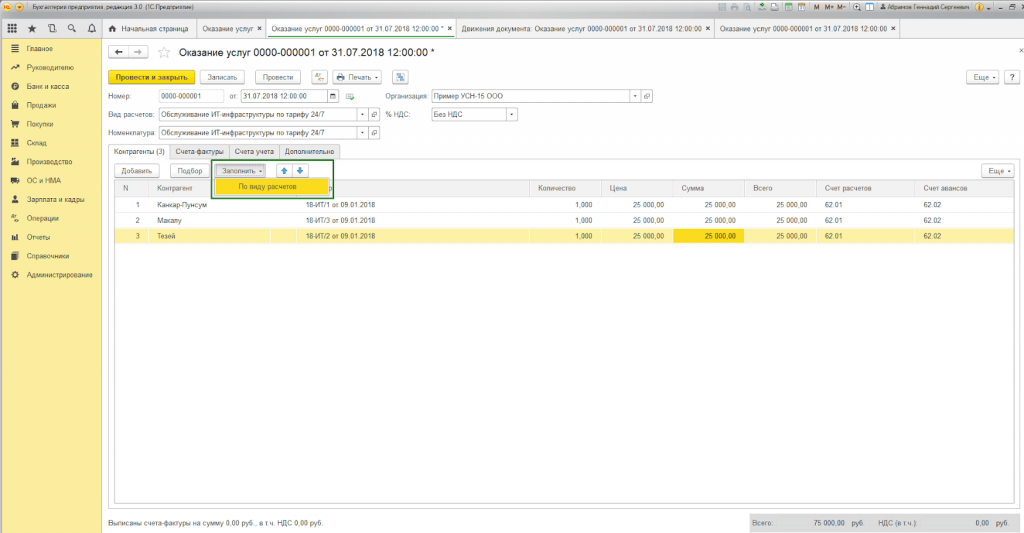

Para formalizar la prestación masiva de servicios utilizamos el documento “Prestación de Servicios”, al que se puede acceder a través del “Menú Principal – Ventas”.

En el encabezado del documento, debe seleccionar de los libros de referencia del mismo nombre:

- Nomenclatura.

El campo “Nomenclatura” es necesario para rellenar el nombre de los servicios en el certificado de finalización de obra. Además, si el atributo "Frecuencia de servicio" está configurado en el directorio "Nomenclatura", el formulario impreso del acto establecerá automáticamente el período para el cual se genera el documento.

Por lo tanto, no es necesario ingresar varios elementos del directorio "Nomenclatura" para diferentes períodos (alquiler de mayo de 2018, alquiler de junio de 2018, etc.) ni ajustar manualmente el formulario impreso.

El botón "Rellenar por tipo de cálculo" rellena automáticamente la parte tabular del documento.

La pestaña "Contrapartes" (lista) muestra todos los compradores cuyo contrato contiene el atributo "Tipo de liquidación" especificado en el encabezado del documento.

En la pestaña "Facturas", la lista indica los clientes a quienes, según los términos del contrato, les proporcionamos una factura por el trabajo realizado, independientemente del sistema tributario utilizado por nuestra organización. Al realizar la contabilización se genera automáticamente el documento “Factura emitida”.

Los movimientos de documentos reflejan asientos contables y tributarios, además de completar el registro de acumulación “Ventas de servicios”.

Se genera un formulario impreso del documento para cada comprador reflejado en el documento. La numeración se establece automáticamente.

La contabilidad de la prestación de servicios en 1C 8.3 utilizando cualquier método de registro conducirá a la correcta generación de informes contables y fiscales. La elección del formulario del documento no está regulada, sino que la elige el usuario en función de la conveniencia de completar y procesar los documentos.

Realizamos un documento para la venta de servicios con el tipo de operación - Servicio de intermediación - al publicar el documento recibimos las siguientes publicaciones:

- Cliente D76.5

- K 76,5 Transcontenedor -1000,00

El IVA no se asignó por separado y los montos pasaron íntegramente a 76. Con base en este documento se emitió una factura, pero no se ingresó a la base de datos para que no terminara en el libro de ventas.

Luego, mediante un certificado contable, transfirieron estos importes a su empresa matriz:

- D76.5 Transcontenedor

- K 79.2 Organización matriz -1000.00

En 1C Contabilidad 8.3 también creamos un documento para la venta de servicios de agencia, pero nos desglosa el monto y se refleja en 90.01.1, 90.3, 68.2.

¿Cómo podemos configurar el documento de venta de servicios para que haya una publicación?

- D76.5

- K 76,5

con IVA reflejado en el documento.

Respuesta profbukh8

Elena Bobkova (sitio web del grupo Master)

¡Buenas noches!

Para vender un servicio en virtud de un contrato de agencia en 1C 8.3 a un cliente, utilice el documento "Ventas de bienes y servicios" con la vista "Bienes, servicios, comisión".

Para que el esquema funcione correctamente, es necesario seleccionar el tipo de contrato con el mandante como " ", y con los clientes de servicios - "Con el comprador".

- En el documento “Implementación de la gestión técnica y técnica”, seleccione al cliente como contraparte e indique el contrato con él. Utilizando el hipervínculo "Acuerdos", puede configurar la cuenta que necesita para realizar acuerdos con el cliente. Los desarrolladores recomiendan 62. Puede configurar la contabilidad del IVA aquí.

- Complete la pestaña "Servicios de agente". Aquí, en la línea de servicios, indique el principal en la columna "Contraparte" y en la columna Acuerdo - el contrato de agencia con él. A continuación, la cuenta contable que utiliza para pagar el principal. Los desarrolladores tienen 76,09 en sus recomendaciones.

Escriba el documento y mire las publicaciones: (escribo según las recomendaciones de los desarrolladores) Dt 62/Kt76.

A partir de este documento podrá crear inmediatamente una factura para el cliente. No olvide "rastrear" el código de transacción: 04. S/f no proporcionará publicaciones, pero creará la entrada necesaria en el Diario de facturas.

Para acuerdos mutuos con el mandante, se crea. Pero aquí debes mirar todo directamente en tu base y contratos.

Te di un diagrama esquemático en 1C 8.3. Buena suerte)

Por favor califique esta pregunta:

(1 calificaciones, promedio: 5,00 de 5)

En las actividades comerciales, las empresas utilizan los servicios de intermediarios. Las operaciones de intermediación deben formalizarse mediante los correspondientes contratos, que se dividen en: contrato de agencia, contrato de comisión y contrato de agencia.

De acuerdo con el cap. 52 del Código Civil de la Federación de Rusia, en virtud de un contrato de agencia, una parte (agente) se compromete, por una tarifa, a realizar, en nombre de la otra parte, las acciones principales (principales), legales y de otro tipo en su propio nombre. , pero a expensas del principal, o en nombre y a expensas del principal.

Veamos un ejemplo. La organización (Agente) celebró un acuerdo de agencia con el principal para proporcionar servicios en su propio nombre. La comisión de agencia es del 5% del coste de los servicios vendidos y se deduce de los fondos transferidos por los compradores.

Para poder reflejar las transacciones de la agencia en el programa 1C: Contabilidad 8 edición 3.0, debe configurar el programa. ¿Por qué marcar los elementos necesarios en la funcionalidad del programa en la pestaña Comercio? En nuestro caso, se trata de la venta de bienes o servicios de los mandantes (principales) (Fig. 1).

Para implementar el ejemplo anterior en el programa, necesitaremos los siguientes documentos:

- Ventas (Ley, factura)

- Informe al comité

En la sección Ventas crearemos un documento Ventas (Ley, factura) con el tipo de transacción Bienes, servicios, comisión. En el encabezado del documento, complete los detalles de la Contraparte y el contrato: el tipo de contrato con el comprador. En la parte tabular de la pestaña Servicios del agente indicaremos la nomenclatura: el servicio, su coste, el tipo de IVA. En el campo contraparte y contrato indicamos el contrato de agencia y el principal (el tipo de contrato debe ser Con el principal (principal) para la venta). El contrato puede especificar la opción para calcular la tarifa de agencia. La cuenta de liquidación se establece automáticamente en 76.09 “Liquidaciones con varios deudores y acreedores”. Repasemos el documento. Emitiremos una factura (Fig. 2).

Si el agente vende bienes (trabajo, servicios) del principal en su propio nombre, el intermediario emite la factura por duplicado en su propio nombre. Una copia de este documento se entrega al comprador y la segunda se archiva en el diario de facturas emitidas sin registrarlo en el libro de ventas.

Después de la venta de servicios, el agente debe presentar un informe de la transacción al principal. Para realizar esta operación, además de reflejar la comisión, necesitamos crear un documento Informe al Principal, que se encuentra en la sección Compras. En la pestaña Inicio, seleccione el director y el contrato de agencia. El método para calcular la comisión se introducirá automáticamente, ya que lo especificamos inicialmente en el contrato. Es necesario crear el servicio de Remuneraciones, las cuentas contables se completarán automáticamente con base en el registro “Cuentas Contables de Ítems”. En la pestaña Bienes y servicios, complete la sección tabular haciendo clic en el botón Completar: Complete lo vendido según el contrato. Emitiremos una factura por la remuneración y examinaremos las entradas de los documentos. Vemos que nuestros ingresos se han reflejado y se ha cargado el IVA. La configuración del documento se muestra en la Fig. 3.

Al recibir el informe del agente, el principal debe emitir facturas para cada comprador. El Agente deberá recibir copias de las facturas y registrarlas en el Registro de Facturas Recibidas y Emitidas por fecha de recepción.

Las facturas recibidas del director se crean en función del informe al director. En el documento Factura recibida se debe indicar el número y fecha, y en el campo Factura emitida a compradores seleccionar la factura emitida por el agente al comprador en el momento de la venta (Fig. 4).

Ahora necesitamos generar informes y asegurarnos de que nuestras acciones sean correctas. En el apartado Informes crearemos un Diario de facturas recibidas y emitidas (Fig. 5) y un libro de ventas (Fig. 6).

Empresa GARANTÍA

Las organizaciones concluyeron. Tanto el principal como el agente aplican el mismo sistema tributario. De acuerdo con el acuerdo celebrado, el agente, por su cuenta, celebra contratos con los clientes para el transporte de mercancías por parte del principal. Los términos del contrato de agencia asumen que todos los derechos y obligaciones derivados de los contratos celebrados con los clientes surgen del agente. El agente llega a acuerdos con el principal después de recibir los fondos del cliente al agente, reteniendo la remuneración que le corresponde.

¿Cuál es el procedimiento para el flujo de documentos entre las partes en esta situación? ¿Cuál es el procedimiento de contabilidad y contabilidad fiscal de los recibos de efectivo de los clientes para el principal y el agente?

El capítulo 52 del Código Civil de la Federación de Rusia (en adelante, el Código Civil de la Federación de Rusia) regula la relación entre las partes en virtud de un contrato de agencia. Además, las normas del Código Civil de la Federación de Rusia sobre acuerdos de comisión (artículo 1011 del Código Civil de la Federación de Rusia) se aplican a un acuerdo en virtud del cual el Agente actúa en su propio nombre (y en la situación prevista en contraprestación, el Agente actúa en nombre propio).

Según un contrato de agencia, una parte (Agente) se compromete, por una tarifa, a realizar acciones legales y de otro tipo en nombre de la otra parte (Principal) en su propio nombre, pero a expensas del Principal o en nombre y a expensas. del Rector. Al mismo tiempo, en virtud de una transacción realizada por el Agente con un tercero en su propio nombre a expensas del Mandante, el Agente adquiere derechos y queda obligado, incluso si el Mandante fue nombrado en la transacción o entabló relaciones directas con el tercero para la ejecución de la transacción (artículo 1005 del Código Civil de la Federación de Rusia) .

Todo lo recibido por el Agente en virtud del contrato de agencia es propiedad del Mandante (artículo 974 y cláusula 1 del artículo 996 del Código Civil de la Federación de Rusia, artículo 1011 del Código Civil de la Federación de Rusia, ver también cartas de la Federación de Rusia Servicio de Impuestos de Rusia de fecha 28/02/2006 N MM-6-03/202@, de fecha 02/04/2010 N ShS-22-3/85@, carta del Ministerio de Finanzas de Rusia de fecha 02/10/2009 N 03 -07-11/246).

El agente recibe una remuneración por los servicios prestados, cuyo monto y procedimiento de pago están establecidos en el contrato de agencia (artículo 1006 del Código Civil de la Federación de Rusia). Al mismo tiempo, el artículo 997 del Código Civil de la Federación de Rusia otorga al comisionista el derecho (como se indicó anteriormente, si el Agente actúa en su propio nombre, entonces se aplican las reglas sobre el acuerdo de comisión) en el orden de compensación. contrarrestar reclamaciones homogéneas (artículo 410 del Código Civil de la Federación de Rusia) para retener las cantidades que se le adeudan en virtud del acuerdo de comisión de todas las cantidades recibidas por él a expensas del principal.

Como se desprende de estas normas, el derecho civil otorga al Agente el derecho de retener la remuneración que le corresponde de las cantidades recibidas de terceros en cumplimiento de un acuerdo celebrado por el Agente en nombre del Mandante. En este caso, las partes tienen derecho a acordar en el contrato de agencia, a su discreción, las condiciones y el procedimiento para pagar la remuneración al Agente (cláusula 2, artículo 1, cláusula 4, artículo 421 del Código Civil de la Federación de Rusia). Federación).

Flujo de documentos

El Agente está obligado a proporcionar al Mandante informes sobre su ejecución del contrato de agencia en la forma y dentro de los plazos previstos en el contrato. Si no hay condiciones específicas para la presentación de informes en el contrato, los presenta el Agente a medida que cumple el contrato o al vencimiento del mismo (artículo 1008 del Código Civil de la Federación de Rusia). En este caso, el informe del Agente debe ir acompañado de la evidencia necesaria de los gastos incurridos por el Agente a expensas del Mandante (a menos que el contrato de agencia disponga lo contrario). En consecuencia, la cuestión de qué documentos confirman la ejecución de la orden de agencia y deben adjuntarse al informe del Agente la deciden las partes a su propia discreción (la lista de documentos está prevista en el contrato de agencia).

Cabe señalar que el informe del Agente es el documento contable principal para el Mandante, que confirma los gastos incurridos en forma de honorarios de agencia y gastos reembolsados al Agente (carta del Servicio Federal de Impuestos de Rusia a Moscú del 5 de abril de 2005 N 20-12/22797, resolución del Presidium del Tribunal Supremo de Arbitraje de la Federación de Rusia de 14 de febrero. 2012 N 12093/11, resolución del Servicio Federal Antimonopolio del Distrito del Cáucaso Norte de 6 de junio de 2012 N F08-2678/12 ).

En la situación considerada, el Agente atrae a Clientes para que el Mandante transporte mercancías y celebra contratos con ellos en su propio nombre. En este caso, los documentos sobre las transacciones celebradas por el Agente con los Clientes (facturas, certificados de finalización del trabajo (servicios prestados), facturas, etc.) son emitidos por el Agente a los Clientes en su propio nombre. En este sentido, creemos que los certificados de trabajo realizado por el Principal no se emiten a los Clientes (los Clientes recibirán certificados de trabajo completado del Agente). Además, en nuestra opinión, el Mandante no necesita duplicar el acto emitido por el Agente al Cliente (es decir, reemitirlo al Agente). Al mismo tiempo, para reflejar en las operaciones contables del Mandante para la implementación del trabajo (servicios) realizado bajo el contrato de agencia, el Mandante debe tener un informe del Agente (aviso del agente) con copias de los documentos de respaldo adjuntos. Si el contrato de agencia prevé la redacción de un acta por los honorarios de agencia, entonces el Agente redacta dicho acta.

El informe y el acta del Agente se redactan en cualquier forma, ya que la ley no establece reglas especiales en cuanto a su forma y contenido. En este sentido, en el contrato de agencia, las partes pueden determinar de forma independiente la forma de estos documentos y la lista de información requerida por el Mandante. Tenga en cuenta que es necesario que todos los documentos primarios especificados (incluido el informe y el acto del agente) contengan todos los detalles obligatorios establecidos en la cláusula 2 del art. 9 de la Ley Federal de 6 de diciembre de 2011 N 402-FZ “Sobre Contabilidad”.

Las operaciones de venta de bienes (obras, servicios) en el territorio de la Federación de Rusia se reconocen como sujetas al IVA (cláusula 1, cláusula 1, artículo 146 del Código Fiscal de la Federación de Rusia). Al mismo tiempo, la ejecución de obras (servicios) por parte del Mandante está sujeta al IVA, independientemente de si el Mandante realiza su ejecución por cuenta propia o a través de un intermediario en virtud de un contrato de agencia.

En virtud del inciso 3 del art. 168 del Código Fiscal de la Federación de Rusia, al vender bienes (trabajo, servicios), así como al recibir montos de pago, pago parcial a cuenta de próximas entregas de bienes (realización de trabajos, prestación de servicios), las facturas correspondientes. se emiten a más tardar cinco días naturales contados a partir del día de envío de la mercancía (ejecución de obras, prestación de servicios) o desde la fecha de recepción de los importes de pago, pago parcial a cuenta de próximas entregas de mercancía.

Una factura es un documento que sirve de base para que el comprador acepte los bienes (obras, servicios) presentados por el vendedor (incluido el comisionista, el agente que vende bienes (obras, servicios), derechos de propiedad por cuenta propia) para deducción del importe del IVA (cláusula 1 del artículo 169 del Código Fiscal de la Federación de Rusia).

Así, el Agente está obligado, a más tardar cinco días naturales a partir de la fecha de venta de los servicios al comprador (Cliente), a emitir la factura correspondiente a nombre del comprador (Cliente), destacando el importe del IVA.

Los detalles de la cumplimentación de los documentos utilizados para calcular el impuesto al valor agregado al realizar transacciones intermedias se establecen en los anexos de la Resolución del Gobierno de la Federación de Rusia del 26 de diciembre de 2011 N 1137 (en adelante, Resolución N 1137).

Dado que, según el contrato de agencia, el Agente actúa en su propio nombre, las facturas a los compradores (Clientes) con la asignación del monto del IVA deben ser emitidas por el Agente en su propio nombre, y los detalles de estas facturas deben transferirse al Mandante (cláusula 20 de las Reglas para el mantenimiento del libro de ventas utilizado en las liquidaciones del impuesto al valor agregado de la Resolución N° 1137). Es decir, el Agente, en la factura emitida al comprador de servicios, indica el nombre de su organización como vendedor de acuerdo con los documentos constitutivos (carta del Ministerio de Finanzas de Rusia del 29 de abril de 2013 N 03-07- 09/15077). Además, el Agente también puede indicar información sobre el Mandante y el contrato de agencia (carta del Ministerio de Finanzas de Rusia del 23 de abril de 2012 N 03-07-09/40).

Las facturas emitidas a compradores (Clientes) son registradas por el Agente únicamente en la parte 1 del registro de facturas recibidas y emitidas utilizadas en el cálculo del impuesto al valor agregado, Resolución N 1137. Estas facturas no son registradas por el agente en el libro de ventas (cláusula 20 Reglas para el mantenimiento del libro de ventas utilizado en el cálculo del impuesto al valor agregado, Resolución N° 1137).

Al mismo tiempo, el Agente informa al Mandante los detalles de la factura emitida al comprador (Cliente).

El Mandante, a su vez, deberá emitir al Agente facturas que reflejen los indicadores de las facturas emitidas por el Agente a los compradores (Clientes), así como facturas al recibir el monto del pago (pago parcial), que reflejen los indicadores del facturas, emitidas por el Agente a los compradores (Clientes), y registrarlas en el libro de ventas. Por lo tanto, el Mandante, con base en los datos recibidos del Agente sobre los servicios (obras) implementados, emite una factura al Agente en la misma fecha que la emitida por el Agente al comprador (Cliente). El número de factura se asigna de acuerdo con la cronología individual de las facturas del Mandante. En la línea "Vendedor" se indican los datos del Mandante. La línea "Comprador" indica el nombre del comprador real (Cliente), y no el Agente (cláusulas "y" cláusula 1 de las Reglas para completar una factura de la Resolución No. 1137, carta del Ministerio de Finanzas de Rusia con fecha 10 de mayo de 2012 N° 03-07-09/47). La parte tabular repite todos los datos de la factura emitida por el Agente al comprador (Cliente). El Agente registra el documento recibido del Mandante en la Parte 2 del registro de facturas recibidas y emitidas utilizadas en el cálculo del impuesto al valor agregado, Resolución N° 1137.

Al mismo tiempo, el Agente emite facturas al Mandante por los montos de sus honorarios de agencia por los servicios prestados en virtud del contrato de agencia y las registra en el libro de ventas (cláusula 20 de las Reglas para el mantenimiento del libro de ventas utilizado en los cálculos del valor agregado). impuesto, Resolución N° 1137).

Si el Agente recibe fondos del Principal en forma de pago (pago parcial) por la próxima prestación de servicios de intermediación (pago anticipado de la remuneración), el Agente debe emitir una factura al Principal por el monto del pago recibido (pago parcial) y registrarse en su libro de ventas.

El Mandante registra la factura recibida del Agente por el monto de la remuneración del agente en la Parte 2 del diario de registro de facturas recibidas y emitidas utilizadas en el cálculo del impuesto al valor agregado, Resolución N 1137 y en el libro de compras (cláusula 11 de las Reglas para llevar el libro de compras utilizado para el cálculo del impuesto al valor agregado, Resolución N° 1137).

Notemos una vez más que las facturas emitidas por el Agente a los Compradores (Clientes) en su propio nombre durante la ejecución del trabajo (servicios), así como las facturas emitidas a los Compradores (Clientes) al recibir los montos de pago (pago parcial) de ellos por la próxima prestación de servicios (ejecución del trabajo) ), no están registrados en el libro de ventas del Agente (cláusula 20 de las Reglas para el mantenimiento del libro de ventas utilizado en los cálculos del impuesto al valor agregado, Resolución No. 1137).

Contabilidad del agente

Los ingresos de la organización, según su naturaleza, las condiciones para recibirlos y las áreas de actividad de la organización, se dividen en ingresos de actividades ordinarias y otros ingresos (cláusula 4 de PBU 9/99 “Ingresos de la organización” (en adelante denominado PBU 9/99)). Se consideran otros ingresos los ingresos distintos de los procedentes de actividades ordinarias. En este caso, la organización reconoce de forma independiente los ingresos como ingresos de actividades ordinarias u otros ingresos de acuerdo con los requisitos de PBU 9/99, la naturaleza de sus actividades, el tipo de ingresos y las condiciones para su recepción.

Dependiendo de la calificación de los ingresos en forma de honorarios de agencia, se pueden reflejar en la cuenta “Ventas”, destinada a contabilizar los ingresos de actividades ordinarias, o en la cuenta “Otros ingresos y gastos” (Instrucciones de uso del Cuadro de Cuentas para la contabilidad de las actividades financieras y económicas de las organizaciones, aprobado por orden del Ministerio de Finanzas de Rusia de 31 de octubre de 2000 N 94n (en adelante, las Instrucciones)).

Cabe señalar que los ingresos de otras personas jurídicas y físicas, incluidos los contratos de agencia a favor del Mandante, no se reconocen como ingresos de la organización (cláusula 3 de PBU 9/99). En consecuencia, los fondos recibidos por el Agente de los Clientes, sujetos a transferencia al Principal, no se incluyen en los ingresos del Agente y se registran en las cuentas de liquidación.

De acuerdo con las Instrucciones, las liquidaciones con el principal se pueden registrar en la cuenta "Liquidaciones con varios deudores y acreedores", la subcuenta "Liquidaciones con el principal".

Las transacciones relacionadas con la ejecución de un contrato de agencia pueden reflejarse en las cuentas contables del Agente de la siguiente manera:

Débito () Crédito, subcuenta "Cálculos de anticipos recibidos"

- recibió un anticipo del cliente;

Débito Crédito, subcuenta "Liquidaciones con el principal"

- se refleja la venta de servicios (trabajo) en virtud del contrato de agencia;

Débito, subcuenta "Liquidaciones sobre anticipos recibidos" Crédito

- se ha acreditado el importe del anticipo;

Debito credito

- los fondos se recibieron del cliente en forma de pago final;

- los fondos, menos los honorarios de agencia retenidos, se transfieren al principal;

Débito Crédito, subcuenta "Ingresos" (91, subcuenta "Otros ingresos")

- los ingresos se reflejan en forma de honorarios de agencia;

Débito, subcuenta "Liquidaciones con el principal" Crédito

- se refleja la compensación de los honorarios de agencia;

Débito 90-3 Crédito 68-2

- Se cobra IVA sobre los honorarios de agencia.

El importe de los honorarios de agencia se reconoce como ingreso del Agente, sujeto al impuesto sobre la renta. Al mismo tiempo, al determinar la base imponible para el impuesto sobre la renta del Agente, los ingresos en forma de propiedad (incluido el efectivo) recibidos por el Agente en relación con el cumplimiento de las obligaciones derivadas del contrato de agencia, así como para el reembolso de los gastos incurridos. por el Agente para el Mandante, no se tiene en cuenta, si dichos gastos no están sujetos a inclusión en los gastos del agente de acuerdo con los términos de los contratos celebrados (cláusula 9, cláusula 1, artículo 251 del Código Fiscal de la Federación de Rusia Federación). Es decir, los ingresos del Agente tomados en cuenta a efectos fiscales incluyen el monto de la remuneración de la agencia (el dinero recibido de los Clientes y sujeto a transferencia al Principal no es el ingreso del Agente).

Los ingresos a efectos del impuesto sobre las ganancias se reconocen en el período de declaración (impuesto) en el que se produjeron, independientemente de la recepción real de fondos, otros bienes (obras, servicios) y (o) derechos de propiedad (método de devengo) (cláusula 1 del art. 271 del Código Fiscal de la Federación de Rusia). En este caso, independientemente del momento de recepción real de los importes de la remuneración de agencia del Principal a la cuenta del Agente (en este caso, independientemente de la fecha de deducción por parte del Agente de la remuneración de los importes adeudados al Principal), la fecha de reconocimiento de la renta para efectos del impuesto a las ganancias para el Agente será la fecha de presentación del informe por parte del Agente (dentro de los plazos especificados en el acuerdo) o la fecha de la firma por las partes (Agente y Mandante) del acta de prestación de servicios (dependiendo de qué forma de informe del Agente al Mandante esté estipulada en los términos del contrato de agencia) (cláusula 3 del artículo 271 del Código Fiscal de la Federación de Rusia).

La obligación del Agente de pagar el IVA al presupuesto (si el Agente aplica el sistema tributario general y es un pagador de IVA) surge únicamente del monto de los honorarios de la agencia (cláusula 1 del artículo 156 del Código Fiscal de la Federación de Rusia).

Contabilidad con el director

El reflejo en la contabilidad y la contabilidad fiscal del Mandante de las transacciones realizadas en virtud del contrato de agencia debe realizarse sobre la base del informe del Agente, al que se adjuntan los documentos de respaldo (artículo 1008 del Código Civil de la Federación de Rusia).

Las transacciones relacionadas con la ejecución de un contrato de agencia pueden reflejarse en las cuentas contables del Mandante de la siguiente manera:

Débito Crédito, subcuenta "Liquidaciones con agente"

- se tiene en cuenta el importe transferido por el agente en virtud del contrato de agencia de los compradores de servicios (clientes), menos la remuneración del agente;

Débito, subcuenta "Liquidaciones con agente" Crédito

- la remuneración del agente está incluida en el pago de los compradores.

Los ingresos del Principal, tomados en cuenta al formar la ganancia imponible, serán el monto total del producto de la venta de la obra (servicios), es decir, el monto por el cual el Agente vendió la obra a los Clientes, menos el IVA (cláusula 1 del artículo 248, cláusula 1 del artículo 249 del Código Fiscal de la Federación de Rusia). Al mismo tiempo, el Mandante podrá tener en cuenta el monto de la remuneración del agente (cláusula 3, cláusula 1, artículo 264 del Código Fiscal de la Federación de Rusia), así como el costo del trabajo (servicios). realizado, como parte de los gastos, siempre que los costos incurridos cumplan con los criterios previstos en el inciso 1 del art. 252 del Código Fiscal de la Federación de Rusia.

Para un Mandante que utiliza el método de acumulación, la cantidad de dinero recibida como anticipo por la próxima realización del trabajo (prestación de servicios) no se tiene en cuenta a efectos del impuesto sobre la renta (cláusula 1, cláusula 1, artículo 251 del Código Tributario de la Federación de Rusia).

La base imponible del IVA para el Principal es el monto total de los servicios prestados (trabajo realizado), ya que el Principal es su ejecutante (cláusula 1, cláusula 1, artículo 146 del Código Fiscal de la Federación de Rusia, cláusula 1, artículo 167, cláusula 1, artículo 154 del Código Fiscal de la Federación de Rusia). Es necesario tener en cuenta, ya que de conformidad con el apartado 1 del art. 167 del Código Fiscal de la Federación de Rusia, la base imponible para calcular el IVA es la primera de las fechas (el día de envío del trabajo (servicios) o el día del pago (pago parcial)), entonces, si el Agente recibe un anticipo pago del Cliente, el Mandante deberá cobrar el IVA sobre el monto del anticipo, ya que es propietario de todo lo recibido por el intermediario en la transacción. Para que el Mandante pueda cobrar el IVA sobre el anticipo, el Agente deberá informarle del anticipo recibido.

Enciclopedia de soluciones. Informes de agentes;

Enciclopedia de soluciones. Ejecución del contrato de agencia;

Enciclopedia de soluciones. Contabilidad con el principal al vender bienes a través de un comisionista;

Enciclopedia de soluciones. Contabilidad con el comisionista al vender los bienes del mandante.

Respuesta preparada:

Experto del Servicio de Asesoría Jurídica GARANT

Miembro de la Cámara de Asesores Fiscales Alekseeva Anna

Control de calidad de la respuesta:

Revisor del Servicio de Asesoría Jurídica GARANT

auditor, miembro del MoAP Elena Melnikova

El material fue elaborado sobre la base de una consulta escrita individual brindada como parte del servicio de Asesoría Jurídica.