1C 8.3'te komisyon ticareti bölümüyle ilgili çeşitli belgeler bulunmaktadır. Bunlardan biri “Komisyon acentesinin (acentenin) satışlara ilişkin raporudur.” Bu belge kuruluşumuzun malını satmak üzere talimat verdiği acentenin bilgilerine göre düzenlenir.

“Komisyon acentesinin (acentenin) satışlara ilişkin raporu” belgesi diğer belgelerle birlikte çalışır, bu nedenle tüm zinciri dikkate almaya değer:

- Malların acenteye devri;

- Satış acentesi raporu;

- Acenteden fon alınması;

- Satılmayan malların iadesi.

Yukarıdaki işlemlerin tamamını bağlayan bağlantı sözleşmedir. Tasarımının özelliklerini ele alalım (Şekil 1).

Bir acentelik sözleşmesi hazırlarken temel kural, istenilen türün belirtilmesidir, yani "Satılık komisyon acentesi (acente) ile." Anlaşma türü daha sonra zincirimizdeki tüm belgelerin davranışını belirleyecektir.

Fiyat türü ve komisyon hesaplama yönteminin doldurulmasına gerek yoktur ancak gereksiz manuel hesaplamalardan kaçınılması tavsiye edilir.

Komisyon karşılığında malların transferi

İlk belge “ ”dir (Şek. 2). Aynı belge herhangi bir satış işlemini yansıtmak için kullanılır, ancak bizim durumumuzda bunun için bir fatura düzenlenmez.

Aynı belge diğer satış işlemlerini yansıtmak için de kullanılıyor ancak onlardan farklı olarak bizim durumumuzda bunun için fatura düzenlenmiyor ve gerçekleştirildiğinde KDV kaydı yapılmıyor (Şekil 3). Bu “davranış” sözleşmenin türüne göre belirlenir.

Bitmiş ürünler komisyona aktarıldığı için işlem tutarı önceden hesaplanan maliyete eşit olur.

Acentenin satılan mallara ilişkin raporu

Son olarak 1C 8.3'te bir temsilci raporu oluşturabilirsiniz. Uygulama belgesine göre doldurulabilir (Şekil 4). Belge çok sayfalı, daha ayrıntılı olarak bakalım.

1C'de 267 video dersini ücretsiz alın:

Ana sayfada mutabakat hesaplarını kontrol ediyoruz. Mallar için ödemeleri 76.09 hesabını kullanarak yapıyoruz; ücret için – 60.01, 60.02; Ücret masrafları 44.01 hesabına yansıtılır.

Aynı sayfada acentenin ücreti için bir fatura kaydediyoruz.

İkinci sayfada (“Satışlar”) son alıcının verileri ve satılan malların listesi belirtilir (Şekil 5).

Alıcı ise ilgili bayrak ayarlanır ve fatura tarihi belirtilir. Belgeyi gönderdikten sonra otomatik olarak bir fatura oluşturulacaktır (Şekil 6).

Üçüncü sayfa, mallar için alıcıdan alınan para tutarlarını kaydeder (Şekil 7).

Satılmayan ürünler “İade” sayfasında belirtilebilir.

Cari hesaba ödül alınması

Temsilcinin 1C 8.3'teki raporuna dayanarak bir nakit akışı oluşturabilirsiniz (Şekil 9). Acente, komisyonlu malların satışından elde ettiği tutarı ücreti düşüldükten sonra aktarmakla yükümlüdür.

Hesap 76 ve satış defteri için tutarların kontrol edilmesi

Karşılıklı yerleşimler 76.09 hesabına ait bilanço kullanılarak kontrol edilir (Şekil 10). Bizim durumumuzda kalan sıfırdır; 200 ruble olmak üzere 2.000 ruble tutarında mal satıldı. acente komisyon olarak aldı (bu, sözleşmede belirtildiği gibi satış tutarının% 10'udur) ve 1.800 ruble. acente tarafından satıcıya listelenir.

Son olarak satış defterini kontrol edelim. Bir aracı aracılığıyla mal satışına ilişkin bir kayıt içermelidir (Şekil 11). Gördüğünüz gibi gerekli kayıt mevcut ve içinde hem son alıcı hem de aracı belirtiliyor. bizim ajanımız. Bu veriler "belgesinde düzenlenen faturadan alınmıştır"

Piyasadaki hemen hemen tüm şirketler artık müşterilerine belirli hizmetler sunmaktadır. Bir kerelik veya aylık, toplu veya bireysel olabilirler.

Düşündüğümüz 1C muhasebe programı, örneğin "Satışlar (işlemler, faturalar)" aracılığıyla hizmetlerin sağlanması için çeşitli kayıt ve muhasebe yolları sağlar. Hizmetlerin sunumunu yansıtmak için farklı yöntemlerin kullanımına ilişkin örnekler verelim.

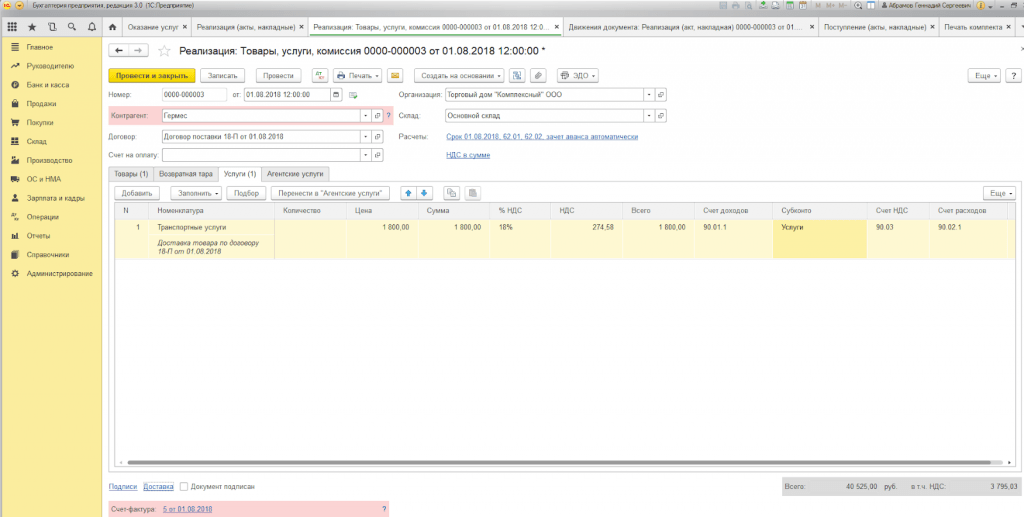

Örnek 1. LLC "Ticaret Evi" Kompleksi "mal tedariki için bir anlaşma imzaladı. Teslimat, masrafları alıcıya ait olmak üzere firma tarafından gerçekleştirilir.

Kayıt için “Ana Menü - Satışlar” üzerinden erişilebilen “Satışlar (işlemler, faturalar)” belgesini kullanıyoruz.

Teslimatlı mal tedariği için tek fatura kesilmesi gerekiyorsa “Oluştur” alt menüsünde bulduğumuz “Mal, hizmet, komisyon” seçeneğini kullanıyoruz.

“Ürün” ve “Hizmetler” sekmelerini doldurun.

Bir belge kümesini yazdırmayı seçerken şirketinizin belge akışında kullanılan formların kopya sayısını belirtebilirsiniz.

1C programında hizmet sunumu eyleminin basılı formu standartlaştırılmıştır, ancak şirket tarafından bağımsız olarak geliştirilebilir.

Örnek 2. Primer USN-15 LLC ile FORK LLC arasında kendi adına güvenlik lisansı alınmasına yönelik belgelerin toplanması ve hazırlanması hizmetlerine ilişkin acentelik sözleşmesi imzalandı. Bu, acenteye bir ücret sağlar - alıcılardan alınan DS'ye göre hesaplanan, sağlanan hizmetlerin fiyatının %10'u.

Bir acentenin katılımıyla alıcıyla yapılan anlaşmaları görüntülemek için belge Örnek 1'dekiyle aynı şekilde hazırlanır, ancak aynı zamanda "Acente hizmetleri" alanını da doldururuz.

Mutabakat hesabı otomatik olarak bulunur ve belge kaydedilirken kayıtlar oluşturulur.

Hizmetlerin tamamlanmasının ardından şirketimiz, işlemlere ilişkin müdüre bir rapor vermek zorundadır. Bunu yapmak ve komisyonu görüntülemek için bir “Müdüre Rapor” oluşturacağız.

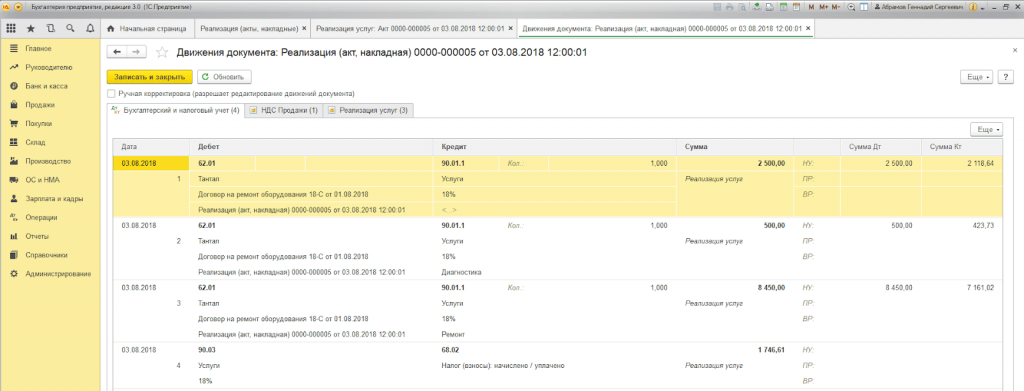

Örnek 3. LLC "Trading House "Complex", ekipman onarımı için servis merkezi hizmetleri sunmaktadır.

Alıcının bireysel siparişi için tek seferlik bir hizmetin veya bir iş listesinin mal göndermeden performansını yansıtmamız gerekiyorsa “Hizmetler (Yasa)” işlem türünü kullanabiliriz. “Oluştur” alt menüsünde gerekli işlem türünü arıyoruz.

Tablo kısmı işlerin listesini gösterir ve eğer hizmet tek seferlik ise, "Adlandırma" dizinini doldurmadan manuel olarak gerçekleştirilen işin açıklamasını girebilirsiniz.

Bir belgeyi gönderirken, kayıtlar oluşturulur.

1C:Enterprise 8.3'ün ayırt edici bir özelliği, toplu nitelikteki hizmetlerin belirli bir sıklıkta hızlı ve doğru bir şekilde yürütüldüğü "Hizmetlerin Sağlanması" belgesinin varlığıdır. Bu hizmetler şunları içerir:

- Fitness merkezlerinde hizmet kartları (yıllık);

- Muhasebe için abone hizmeti (üç ayda bir);

- İş ve alışveriş merkezlerinde kiralama (aylık);

- BT altyapı bakım hizmetleri (aylık);

- İletişim hizmetleri (aylık), vb.

Böylece, 1C 8.3'teki hizmetlerin sağlanması, sözleşmesi belirli bir ödeme türüne bağlı olan sınırsız sayıda müşteriye tek bir belge ile gerçekleştirilebilir.

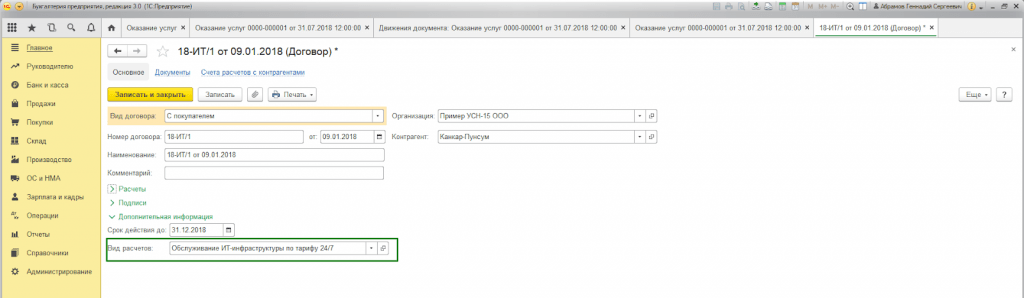

Örnek 4. Primer USN-15 LLC, BT altyapısı bakım hizmetleri sunmaktadır. Bir dizi müşteriyle 7/24 tarife üzerinden aylık 25.000 RUB tutarında abone hizmet anlaşmaları imzalandı.

Her şeyden önce, “Ticaret” sekmesindeki (Ana - Ayarlar - İşlevsellik) programın işlevsellik ayarlarında toplu işlem ve fatura düzenleme olasılığını kontrol etmeniz gerekir.

Ayrıca alıcıyla bir sözleşme hazırlarken "Ek bilgiler" bloğundaki "Yerleşim türü"* alanının doldurulması gerekmektedir.

*Hesaplama türü – alıcı sözleşmelerinin gerekli gruplamasına bağlı olarak program kullanıcıları tarafından bağımsız olarak doldurulan referans kitabı (metin satırı).

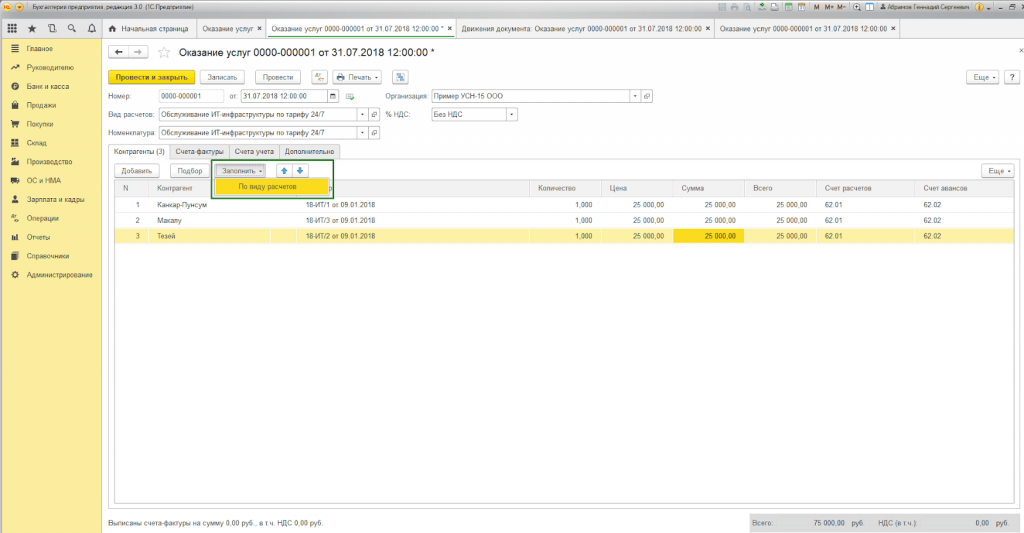

Toplu hizmet sunumunu resmileştirmek için "Ana Menü - Satış" üzerinden erişilebilen "Hizmet Sunumu" belgesini kullanıyoruz.

Belge başlığında aynı isimli referans kitaplarından seçim yapmalısınız:

- İsimlendirme.

İş bitirme belgesinde hizmet adının doldurulması için “İsimlendirme” alanının doldurulması zorunludur. Ayrıca, "İsimlendirme" dizininde "Hizmet sıklığı" özelliği ayarlanmışsa, kanunun basılı formu, belgenin oluşturulduğu süreyi otomatik olarak ayarlayacaktır.

Bu nedenle, “İsimlendirme” dizininin farklı dönemler için çeşitli öğelerini girmenize (Mayıs 2018 kira, Haziran 2018 kira vb.) veya basılı formu manuel olarak ayarlamanıza gerek yoktur.

“Hesaplama türüne göre doldur” butonu belgenin tablo kısmını otomatik olarak doldurur.

"Karşı Taraflar" sekmesi (liste), sözleşmesi belgenin başlığında belirtilen "Ödeme türü" özelliğini içeren tüm alıcıları görüntüler.

"Faturalar" sekmesindeki liste, kuruluşumuz tarafından kullanılan vergilendirme sistemine bakılmaksızın, sözleşme şartlarına göre yapılan iş için fatura verdiğimiz müşterileri gösterir. Kayıt sırasında “Fatura kesildi” belgesi otomatik olarak oluşturulur.

Belge hareketleri, muhasebe ve vergi muhasebesi girişlerini yansıtmanın yanı sıra “Hizmet Satışları” birikim kaydının doldurulmasını da yansıtır.

Belgeye yansıtılan her alıcı için belgenin basılı bir formu oluşturulur. Numaralandırma otomatik olarak ayarlanır.

1C 8.3'teki hizmetlerin sunumunun herhangi bir kayıt yöntemi kullanılarak muhasebeleştirilmesi, doğru muhasebe ve vergi raporlamasının oluşturulmasına yol açacaktır. Belge formunun seçimi düzenlenmemiştir, ancak kullanıcı tarafından belgelerin doldurulması ve işlenmesinin kolaylığına göre seçilir.

Operasyon türü - Aracılık hizmeti - ile hizmet satışına ilişkin bir belge hazırladık, belgeyi gönderirken aşağıdaki ilanları aldık:

- D76.5 istemcisi

- K 76.5 Transkonteyner -1000.00

KDV ayrıca tahsis edilmedi ve tutarlar tamamen 76'ya çıktı. Bu belgeye dayanarak fatura kesildi ancak satış defterine düşmemesi için veri tabanına girilmedi.

Daha sonra bir muhasebe sertifikası kullanarak bu tutarları ana şirketlerine aktardılar:

- D76.5 Transkonteyner

- K 79.2 Veli organizasyonu -1000.00

1C Muhasebe 8.3'te acentelik hizmetlerinin satışı için de bir belge oluşturuyoruz, ancak bu bizim için tutarı ayrıştırıyor ve 90.01.1, 90.3, 68.2'ye yansıtılıyor.

Hizmet satış belgesini tek bir kayıt olacak şekilde nasıl yapılandırabiliriz:

- D76.5

- K 76.5

belgeye yansıtılan KDV ile.

Cevap Profbukh8

Elena Bobkova (Ana grup web sitesi)

İyi akşamlar!

1C 8.3'teki bir acentelik sözleşmesi kapsamında bir müşteriye hizmet satmak için, "Mallar, hizmetler, komisyon" görünümüyle "Mal ve hizmet satışı" belgesini kullanın.

Planın doğru çalışması için, asıl sözleşmenin türünü " " olarak ve hizmet müşterileriyle - "Alıcıyla" olarak seçmek gerekir.

- “Teknik ve teknik yönetimin uygulanması” belgesinde karşı taraf olarak müşteriyi seçin ve onunla yapılan sözleşmeyi belirtin. "Ödemeler" köprüsünü kullanarak, müşteriyle yapılan ödemeler için ihtiyacınız olan hesabı oluşturabilirsiniz. Geliştiriciler 62'yi tavsiye ediyor. KDV muhasebesini burada ayarlarsınız.

- “Acente Hizmetleri” sekmesini doldurun. Burada, hizmetler satırında, "Karşı Taraf" sütununda asıl sorumluyu ve Sözleşme sütununda onunla yapılan acentelik sözleşmesini belirtin. Daha sonra anaparayı ödemek için kullandığınız muhasebe hesabı. Geliştiricilerin tavsiyelerinde 76.09 var.

Belgeyi yazın ve gönderilere bakın: (Geliştiricilerin tavsiyelerine göre yazıyorum) Dt 62/Kt76.

Bu belgeden müşteri için hemen bir fatura oluşturabilirsiniz. İşlem kodunu (04) "takip etmeyi" unutmayın. S/f, kayıt sağlamaz ancak Fatura Günlüğünde gerekli girişi oluşturur.

Müdürle karşılıklı anlaşmalar için yaratılmıştır. Ancak burada her şeye doğrudan üssünüze ve sözleşmelerinize bakmanız gerekiyor.

Size 1C 8.3'te şematik bir diyagram verdim. İyi şanlar)

Lütfen bu soruyu değerlendirin:

(1 derecelendirmeler, ortalama: 5,00 5 üzerinden)

İşletmeler ticari faaliyetlerinde aracıların hizmetlerinden yararlanmaktadır. Aracılık işlemleri, acentelik sözleşmesi, komisyon sözleşmesi ve acentelik sözleşmesi olarak ayrılan uygun anlaşmalarla resmileştirilmelidir.

Ch.'ye uygun olarak. Rusya Federasyonu Medeni Kanunu'nun 52'si, bir acentelik sözleşmesi uyarınca, bir taraf (temsilci), bir ücret karşılığında, diğer taraf adına asıl (ana), yasal ve diğer işlemleri kendi adına gerçekleştirmeyi taahhüt eder ancak masrafları anaparanın hesabına veya anapara adına ve pahasına.

Bir örneğe bakalım. Kuruluş (Acente), kendi adına hizmet sağlamak üzere müdürle bir acentelik sözleşmesi yapmıştır. Acente ücreti, satılan hizmet bedelinin %5'i kadardır ve alıcılar tarafından aktarılan fonlardan düşülür.

1C: Accounting 8 edition 3.0 programında ajans işlemlerini yansıtabilmek için programı yapılandırmanız gerekir. Neden Ticaret sekmesindeki Program İşlevselliğindeki gerekli öğeleri kontrol etmelisiniz? Bizim durumumuzda bu, müdürlerin (müdürlerin) mal veya hizmetlerinin satışıdır (Şekil 1).

Yukarıdaki örneği programda uygulamak için aşağıdaki belgelere ihtiyacımız olacak:

- Satış (Kanun, fatura)

- Komisyona rapor verin

Satış bölümünde Mallar, hizmetler, komisyon işlem türüyle Satış (Kanun, fatura) belgesi oluşturacağız. Belgenin başlığında, Karşı Tarafın ayrıntılarını ve sözleşmeyi (alıcıyla yapılan sözleşmenin türü) doldurun. Acente hizmetleri sekmesindeki tablo bölümünde isimlendirmeyi - hizmet, maliyeti, KDV oranı - belirteceğiz. Karşı taraf ve sözleşme alanında asıl ve acente sözleşmesini belirtiyoruz (sözleşme türü satış için anapara (anapara) ile olmalıdır). Sözleşmede acentelik ücretinin hesaplanmasına ilişkin seçenek belirtilebilir. Takas hesabı otomatik olarak 76.09 "Çeşitli borçlular ve alacaklılarla yapılan takaslar" olarak ayarlanır. Belgeyi inceleyelim. Bir fatura düzenleyeceğiz (Şekil 2).

Acentenin kendi adına mal (iş, hizmet) satması durumunda fatura, aracı tarafından kendi adına iki nüsha olarak düzenlenir. Bu belgenin bir nüshası alıcıya verilir, ikincisi ise satış defterine kaydedilmeden düzenlenen faturaların yevmiye defterine kaydedilir.

Hizmetlerin satışından sonra acentenin müdüre bir işlem raporu sunması gerekir. Bu işlemi gerçekleştirmek ve komisyonu yansıtmak için Satın Almalar bölümünde bulunan Ana belgeye bir Rapor oluşturmamız gerekiyor. Giriş sekmesinde ana sözleşmeyi ve acente sözleşmesini seçin. Komisyon hesaplama yöntemi, başlangıçta sözleşmede belirttiğimiz için otomatik olarak girilecektir. Ücretlendirme hizmetini oluşturmak gereklidir; muhasebe hesapları “Kalem Muhasebe Hesapları” kaydına göre otomatik olarak doldurulacaktır. Mal ve Hizmetler sekmesinde Doldur düğmesine tıklayarak tablo kısmını doldurun - Sözleşme kapsamında satılanları doldurun. Ücret için fatura keseceğiz ve belge girişlerine bakacağız. Gelirimizin yansıtıldığını ve KDV tahsil edildiğini görüyoruz. Belge ayarları Şekil 2'de gösterilmektedir. 3.

Acentenin raporunu aldıktan sonra, müdür her alıcı için fatura düzenlemelidir. Temsilci, faturaların kopyalarını almalı ve bunları alındığı tarihe göre Alınan ve Düzenlenen Faturalar Günlüğüne kaydetmelidir.

Müdürden alınan faturalar müdüre verilen rapora göre oluşturulur. Alınan fatura belgesinde numarayı ve tarihi belirtmeniz ve Alıcılara verilen fatura alanında satış sonrasında acente tarafından alıcıya düzenlenen faturayı seçmeniz gerekir (Şekil 4).

Artık raporlar oluşturmamız ve eylemlerimizin doğru olduğundan emin olmamız gerekiyor. Raporlar bölümünde, alınan ve verilen faturalardan oluşan bir Günlük (Şekil 5) ve bir satış defteri (Şekil 6) oluşturacağız.

Şirket GARANTİ

Organizasyonlar tamamlandı. Hem asıl hem de vekil aynı vergi sistemini uygulamaktadır. Yapılan sözleşmeye göre acente, malların müdür tarafından taşınması için müşterilerle kendi adına sözleşmeler yapar. Acentelik sözleşmesinin şartları, müşterilerle yapılan sözleşmelerden doğan tüm hak ve yükümlülüklerin acenteye ait olduğunu varsayar. Acente, müşteriden acenteye fon aldıktan sonra müdürle anlaşma yapar ve kendisine ödenmesi gereken ücreti keser.

Bu durumda taraflar arasında belge akışının prosedürü nedir? Müşterilerden gelen nakit tahsilatlarının müdür ve acente için muhasebeleştirilmesi ve vergi muhasebesine ilişkin prosedür nedir?

Rusya Federasyonu Medeni Kanunu'nun 52. Bölümü (bundan sonra Rusya Federasyonu Medeni Kanunu olarak anılacaktır), bir acentelik sözleşmesi kapsamında taraflar arasındaki ilişkiyi düzenler. Ek olarak, Rusya Federasyonu Medeni Kanunu'nun komisyon anlaşmalarına ilişkin kuralları (Rusya Federasyonu Medeni Kanunu'nun 1011. Maddesi), Temsilcinin kendi adına hareket ettiği koşullar altında (ve aşağıdaki durumda) bir anlaşma için geçerlidir. Acente kendi adına hareket eder).

Bir acentelik sözleşmesi kapsamında, taraflardan biri (Acente), bir ücret karşılığında, diğer taraf (Müdür) adına yasal ve diğer işlemleri kendi adına, ancak masrafları Yöneticinin veya adına ve masraflarına ait olmak üzere gerçekleştirmeyi taahhüt eder. Müdürün. Aynı zamanda, Acentenin kendi adına üçüncü bir tarafla masrafları Vekil tarafından karşılanmak üzere yaptığı bir işlem kapsamında, Vekil, işlemde Vekilin adı verilmiş veya onunla doğrudan ilişkiye girmiş olsa dahi, haklar elde eder ve yükümlü hale gelir. işlemin yürütülmesi için üçüncü taraf (Rusya Federasyonu Medeni Kanunu'nun 1005. Maddesi) .

Acentelik sözleşmesi kapsamında Temsilci tarafından alınan her şey Müdürün mülkiyetindedir (Rusya Federasyonu Medeni Kanununun 974. Maddesi ve 996. Maddesinin 1. fıkrası, Rusya Federasyonu Medeni Kanununun 1011. Maddesi, ayrıca bkz. Federal Mektuplar) Rusya Vergi Dairesi 28.02.2006 tarihli N MM-6-03/202@, 04.02.2010 tarihli N ShS-22-3/85@, Rusya Maliye Bakanlığı'nın 10.02.2009 tarihli yazısı N 03 -07-11/246).

Acente, miktarı ve ödeme prosedürü acentelik sözleşmesiyle belirlenen (Rusya Federasyonu Medeni Kanunu'nun 1006. Maddesi) verilen hizmetler için ücret alır. Aynı zamanda Rusya Federasyonu Medeni Kanunu'nun 997. Maddesi komisyon acentesine mahsup etme sırasına göre (yukarıda belirtildiği gibi Acente kendi adına hareket ederse komisyon sözleşmesindeki kurallar uygulanır) hak vermektedir. komisyon sözleşmesi kapsamında kendisine ödenmesi gereken tutarları anapara pahasına aldığı tüm tutarlardan alıkoymak için homojen iddialara (Rusya Federasyonu Medeni Kanunu'nun 410. Maddesi) karşı koymak.

Bu normlardan da görülebileceği gibi, medeni hukuk, Temsilci'ye, Temsilci tarafından Yönetici adına imzalanan bir anlaşma uyarınca üçüncü taraflardan alınan tutarlardan kendisine ödenmesi gereken ücreti kesme hakkını vermektedir. Bu durumda, taraflar acentelik sözleşmesinde, kendi takdirine bağlı olarak, Temsilciye ücret ödeme koşulları ve prosedürü konusunda anlaşmaya varma hakkına sahiptir (madde 2, madde 1, fıkra 4, Rus Medeni Kanunu'nun 421. maddesi). Federasyonu).

Belge akışı

Acente, İşverene, acentelik sözleşmesini sözleşmenin öngördüğü şekilde ve süreler dahilinde yerine getirmesine ilişkin raporları sunmakla yükümlüdür. Sözleşmede raporların sunulmasına ilişkin özel koşullar yoksa, bunlar Temsilci tarafından sözleşmeyi yerine getirirken veya sözleşmenin sona ermesi üzerine sunulur (Rusya Federasyonu Medeni Kanunu'nun 1008. Maddesi). Bu durumda, Acentenin raporuna, masrafları İşverene ait olmak üzere Acente tarafından yapılan harcamalara ilişkin gerekli kanıtlar eşlik etmelidir (acentelik anlaşmasında aksi belirtilmedikçe). Sonuç olarak, acentelik emrinin yerine getirilmesini onaylayan ve Acentenin raporuna hangi belgelerin eklenmesi gerektiği sorusu taraflarca kendi takdirine göre kararlaştırılır (belgelerin listesi acentelik sözleşmesinde verilmiştir).

Acente raporunun, Müdür için birincil muhasebe belgesi olduğu ve acente ücretleri şeklinde yapılan masrafları ve Acenteye geri ödenen masrafları teyit ettiği unutulmamalıdır (Moskova için Rusya Federal Vergi Servisi'nin 5 Nisan 2005 N tarihli mektubu). 20-12/22797, Rusya Federasyonu Yüksek Tahkim Mahkemesi Başkanlığı'nın 14 Şubat 2012 tarihli kararı N 12093/11, Kuzey Kafkasya Bölgesi Federal Antitekel Servisi'nin 06.06.2012 tarihli kararı N F08-2678/12 ).

Söz konusu durumda Acente, Müşterileri, İşveren tarafından malları taşımaya çeker ve onlarla kendi adına sözleşmeler yapar. Bu durumda, Acentenin Müşterilerle yaptığı işlemlere ilişkin belgeler (faturalar, iş tamamlama sertifikaları (verilen hizmetler), faturalar vb.) Acente tarafından Müşterilere kendi adına düzenlenir. Bu bağlamda, İşveren tarafından gerçekleştirilen iş sertifikalarının Müşterilere verilmediğine inanıyoruz (Müşteriler, Acenteden tamamlanan iş sertifikalarına sahip olacaktır). Ayrıca, görüşümüze göre, İşverenin, Acente tarafından Müşteriye düzenlenen belgeyi çoğaltmasına (yani Acenteye yeniden düzenlemesine) gerek yoktur. Aynı zamanda, Temsilcilik sözleşmesi kapsamında gerçekleştirilen işin (hizmetlerin) uygulanmasına ilişkin Yöneticinin muhasebe işlemlerini yansıtmak için, Yöneticinin, destekleyici belgelerin kopyalarını içeren bir Temsilci raporuna (acente bildirimi) sahip olması gerekir. Acentelik sözleşmesi, acentelik ücretine ilişkin bir kanunun düzenlenmesini öngörüyorsa, Acente böyle bir kanun hazırlar.

Temsilcinin raporu ve eylemi herhangi bir biçimde düzenlenir, çünkü bunların şekli ve içeriğine ilişkin özel kurallar kanunla belirlenmemiştir. Bu bağlamda acentelik sözleşmesinde taraflar bu belgelerin şeklini ve İşverenin talep ettiği bilgi listesini bağımsız olarak belirleyebilirler. Belirtilen tüm birincil belgelerin (temsilcinin raporu ve eylemi dahil) Sanatın 2. fıkrasında belirtilen tüm zorunlu ayrıntıları içermesinin gerekli olduğunu lütfen unutmayın. 6 Aralık 2011 tarihli Federal Kanunun 9'u N 402-FZ “Muhasebe Hakkında”.

Rusya Federasyonu topraklarında mal satışına (işler, hizmetler) ilişkin işlemler KDV'ye tabi olarak kabul edilmektedir (madde 1, fıkra 1, Rusya Federasyonu Vergi Kanunu'nun 146. maddesi). Aynı zamanda, işlerin (hizmetlerin) İşveren tarafından uygulanması, İşverenin bunları kendi adına veya bir acentelik sözleşmesi kapsamında bir aracı aracılığıyla gerçekleştirmesine bakılmaksızın KDV'ye tabidir.

Sanatın 3. fıkrası uyarınca. Rusya Federasyonu Vergi Kanunu'nun 168'i, mal satarken (iş, hizmet) ve ayrıca ödeme miktarlarını alırken, yaklaşan mal teslimatları (iş performansı, hizmet sunumu) nedeniyle kısmi ödeme, ilgili faturalar malların sevkıyat gününden (performans çalışmaları, hizmetlerin sağlanması) veya ödeme tutarlarının alındığı tarihten itibaren, yaklaşan mal teslimatları nedeniyle kısmi ödemeden itibaren en geç beş takvim günü içinde düzenlenir.

Fatura, alıcının, satıcı tarafından (komisyoncu, mal (iş, hizmet) kendi adına satan acente, mülkiyet hakları dahil) tarafından sunulan malları (iş, hizmetler) kabulüne dayanak oluşturan bir belgedir. KDV tutarlarının düşülmesi (Rusya Federasyonu Vergi Kanunu'nun 169. maddesinin 1. maddesi).

Bu nedenle Acente, hizmetlerin alıcıya (Müşteri) satıldığı tarihten itibaren en geç beş takvim günü içinde, alıcı (Müşteri) adına KDV tutarını vurgulayan ilgili bir fatura düzenlemekle yükümlüdür.

Aracılık işlemleri gerçekleştirirken katma değer vergisinin hesaplanmasında kullanılan belgelerin doldurulmasına ilişkin ayrıntılar, Rusya Federasyonu Hükümeti'nin 26 Aralık 2011 N 1137 tarihli Kararının (bundan sonra N 1137 Kararı olarak anılacaktır) eklerinde belirtilmiştir.

Acentelik sözleşmesine göre Acente kendi adına hareket ettiğinden, alıcılara (Müşterilere) KDV tutarının tahsis edildiği faturaların Acente tarafından kendi adına düzenlenmesi ve bu faturaların detaylarının Acenteye aktarılması gerekmektedir. Müdüre (1137 Sayılı Kararın katma değer vergisi uzlaşmalarında kullanılan satış defterinin tutulmasına ilişkin Kuralların 20. maddesi). Yani Acente, hizmet alıcısına verilen faturada, kurucu belgelere uygun olarak kuruluşunun adını satıcı olarak belirtir (Rusya Maliye Bakanlığı'nın 29 Nisan 2013 N 03-07- tarihli mektubu). 09/15077). Ayrıca Acente, Yönetici ve acentelik sözleşmesi hakkında bilgi de verebilir (Rusya Maliye Bakanlığı'nın 23 Nisan 2012 N 03-07-09/40 tarihli mektubu).

Alıcılara (Müşterilere) düzenlenen faturalar, Acente tarafından katma değer vergisi hesaplamalarında kullanılan alınan ve verilen faturaların günlüğünün yalnızca 1. kısmına kaydedilir, Karar N 1137. Bu faturalar acente tarafından satış defterine kaydedilmez (madde) 20 Katma Değer Vergisi hesaplamalarında kullanılan satış defterinin tutulmasına ilişkin kurallar, Karar No: 1137).

Aynı zamanda Acente, Alıcıya (Müşteriye) düzenlenen faturanın ayrıntılarını Yöneticiye bildirir.

Yönetici, sırasıyla, Acente tarafından alıcılara (Müşteriler) düzenlenen faturaların göstergelerini yansıtan faturaların yanı sıra ödeme tutarının alınması üzerine faturaların (kısmi ödeme) göstergelerini yansıtan Acente faturaları düzenlemelidir. Acente tarafından alıcılara (Müşterilere) düzenlenen faturalar ve bunları satış defterine kaydedin. Bu nedenle Yönetici, uygulanan hizmetler (işler) hakkında Acenteden alınan verilere dayanarak, Acente tarafından alıcıya (Müşteriye) düzenlenen faturayla aynı tarihte Acenteye bir fatura düzenler. Fatura numarası, Müşterinin faturalarının bireysel kronolojisine uygun olarak atanır. "Satıcı" satırında Müdürün ayrıntıları belirtilir. “Alıcı” satırı, Temsilcinin değil, gerçek alıcının (Müşteri) adını belirtir (Rusya Maliye Bakanlığı'nın 1137 sayılı Kararın faturasının doldurulmasına ilişkin Kuralların "ve" fıkra 1'i, Rusya Maliye Bakanlığı'nın tarihli mektubu) 10 Mayıs 2012 Sayı 03-07-09/47). Tablo kısmı, Acente tarafından alıcıya (Müşteriye) düzenlenen faturanın tüm verilerini tekrarlar. Acente, Yöneticiden alınan belgeyi, katma değer vergisi hesaplamalarında kullanılan, alınan ve verilen faturaların günlüğünün 2. Bölümüne kaydeder, Karar No. 1137.

Aynı zamanda, Acente, acentelik sözleşmesi kapsamında sağlanan hizmetler için Müdüre acentelik ücreti tutarları için faturalar düzenler ve bunları satış defterine kaydeder (katma değer hesaplamalarında kullanılan satış kitabının tutulmasına ilişkin Kuralların 20. maddesi) vergisi, Karar No. 1137).

Acentenin, aracılık hizmetlerinin yakında sağlanması (ücretin ön ödemesi) için Yöneticiden ödeme şeklinde (kısmi ödeme) fon alması durumunda, Acente, alınan ödeme tutarı (kısmi ödeme) için Yöneticiye bir fatura düzenlemeli ve kayıt yaptırmalıdır. satış kitabında var.

Yönetici, Acenteden alınan acentenin ücret tutarına ilişkin faturayı, katma değer vergisi hesaplamalarında kullanılan alınan ve verilen faturaların kaydedilmesi için derginin Bölüm 2'sine, Karar N 1137'ye ve satın alma defterine (Kuralların 11. maddesi) kaydeder. Katma Değer Vergisi hesaplanırken kullanılan satın alma defterinin tutulmasına ilişkin 1137 Sayılı Karar).

Acente tarafından işin (hizmetlerin) uygulanması sırasında Alıcılara (Müşterilere) kendi adına düzenlenen ve ayrıca onlardan ödeme tutarlarının (kısmi ödeme) alınması üzerine Alıcılara (Müşterilere) düzenlenen faturaların bir kez daha belirtelim. yaklaşan hizmetlerin sağlanması (iş performansı) ), Acentenin satış defterine kayıtlı değildir (katma değer vergisi hesaplamalarında kullanılan satış defterinin tutulmasına ilişkin Kuralların 20. maddesi, 1137 Sayılı Karar).

Temsilci Muhasebesi

Kuruluşun geliri, niteliğine, onu alma koşullarına ve kuruluşun faaliyet alanlarına bağlı olarak, olağan faaliyetlerden elde edilen gelirlere ve diğer gelirlere bölünür (PBU 9/99 “Kuruluşun Geliri”nin 4. maddesi (bundan sonra) PBU 9/99 olarak anılacaktır)). Olağan faaliyetlerden elde edilen gelirler dışında kalan gelirler diğer gelirler olarak kabul edilir. Bu durumda kuruluş, makbuzları bağımsız olarak sıradan faaliyetlerden elde edilen gelir veya PBU 9/99 gerekliliklerine, faaliyetlerinin niteliğine, gelir türüne ve alınma koşullarına göre diğer gelir olarak tanır.

Acentelik ücreti şeklindeki gelirin niteliğine bağlı olarak, olağan faaliyetlerden elde edilen gelirin muhasebeleştirilmesi amaçlanan “Satış” hesabına veya “Diğer gelir ve giderler” hesabına yansıtılabilir (Grafik Kullanım Talimatları) Rusya Maliye Bakanlığı'nın 31 Ekim 2000 N 94n tarihli emriyle onaylanan kuruluşların mali ve ekonomik faaliyetlerinin muhasebeleştirilmesine ilişkin Hesaplar Yönetmeliği (bundan sonra Talimatlar olarak anılacaktır).

Müdür lehine acentelik anlaşmaları da dahil olmak üzere diğer tüzel kişilerden ve bireylerden elde edilen gelirlerin kuruluşun geliri olarak kabul edilmediğine dikkat edilmelidir (PBU 9/99'un 3. maddesi). Sonuç olarak, Temsilci tarafından Müşterilerden alınan ve Yöneticiye transfer edilmek üzere fonlar, Acentenin gelirine dahil edilmez ve takas hesaplarına kaydedilir.

Talimatlara uygun olarak, anapara ile yapılan ödemeler, "Çeşitli borçlu ve alacaklılarla yapılan ödemeler" hesabına, "Anapara ile yapılan ödemeler" alt hesabına kaydedilebilir.

Acentelik sözleşmesinin imzalanmasına ilişkin işlemler Acentenin muhasebe hesaplarına aşağıdaki şekilde yansıtılabilir:

Borç () Kredi, alt hesap "Alınan avanslar için hesaplamalar"

- müşteriden avans alınmışsa;

Borç Kredisi, alt hesap "Anapara ile yapılan ödemeler"

- acentelik sözleşmesi kapsamında hizmetlerin (işin) satışı yansıtılmaktadır;

Borç, alt hesap "Alınan avanslara ilişkin ödemeler" Kredi

- avans tutarının hesaba aktarıldığı;

Banka kredisi

- müşteriden son ödeme şeklinde fon alındı;

- fonlar, tutulan acentelik ücreti hariç, müdüre aktarılır;

Borç Kredisi, "Gelir" alt hesabı (91, "Diğer gelirler" alt hesabı)

- gelir, acente ücretleri şeklinde yansıtılır;

Borç, alt hesap "Anapara ile yapılan ödemeler" Kredi

- acente ücretlerinin mahsup edilmesi yansıtılmıştır;

Borç 90-3 Kredi 68-2

- Acente ücretlerinden KDV alınır.

Acente ücretlerinin tutarı, gelir vergisine tabi olarak Acentenin geliri olarak kabul edilir. Aynı zamanda, Acentenin gelir vergisi için vergi matrahını belirlerken, Acente tarafından acentelik sözleşmesi kapsamındaki yükümlülüklerin yerine getirilmesiyle bağlantılı olarak elde edilen mülk şeklindeki gelir (nakit dahil) ve ayrıca yapılan masrafların geri ödenmesi için Temsilci tarafından Müdür için yapılan harcamalar dikkate alınmaz, eğer bu tür masraflar, imzalanan sözleşmelerin şartlarına uygun olarak acentenin masraflarına dahil edilmezse (madde 9, fıkra 1, Rusya Vergi Kanunu'nun 251. maddesi). Federasyonu). Yani, Acentenin vergi açısından dikkate alınan geliri, acenta ücreti tutarını da içerir (Müşterilerden alınan ve İşverene transfer edilen para Acentenin geliri değildir).

Kâr vergisi amaçlı gelir, fonların, diğer mülklerin (iş, hizmetler) ve (veya) mülkiyet haklarının (tahakkuk yöntemi) fiili olarak alınmasına bakılmaksızın, gerçekleştiği raporlama (vergi) döneminde tanınır (Madde 1'in 1. fıkrası). Rusya Federasyonu Vergi Kanunu'nun 271'i). Bu durumda, acente ücreti tutarlarının Temsil Edenden Acentenin hesabına fiili olarak alındığı andan bağımsız olarak (bu durumda, ücretin Temsilci tarafından Müdüre ödenmesi gereken tutarlardan kesildiği tarihe bakılmaksızın), Acente için kâr vergisi amacıyla gelirin tahakkuk tarihi, raporun Acente tarafından sunulduğu tarih (sözleşmede belirtilen süreler dahilinde) veya taraflarca (Acente ve Vekil) imzalandığı tarih olacaktır. hizmetlerin sağlanması (Acentenin Müdüre raporunun şeklinin acentelik sözleşmesinin şartlarında öngörüldüğüne bağlı olarak) (Rusya Federasyonu Vergi Kanunu'nun 271. Maddesinin 3. maddesi).

Acentenin bütçeye KDV ödeme yükümlülüğü (Acente genel vergi sistemini uyguluyorsa ve KDV mükellefiyse) yalnızca acente ücreti tutarından kaynaklanır (Rusya Federasyonu Vergi Kanunu'nun 156. Maddesinin 1. fıkrası).

Müdürle muhasebe yapmak

Acentelik sözleşmesi kapsamında gerçekleştirilen işlemlerin Müdürün muhasebe ve vergi muhasebesine yansıması, destekleyici belgelerin eklendiği Acente raporu esas alınarak yapılmalıdır (Rusya Federasyonu Medeni Kanunu'nun 1008. Maddesi).

Acentelik sözleşmesinin imzalanmasıyla ilgili işlemler Yöneticinin muhasebe hesaplarına aşağıdaki şekilde yansıtılabilir:

Banka Kredisi, alt hesap "Acenteyle yapılan ödemeler"

- acente sözleşmesi kapsamında acente tarafından hizmet alıcılarından (müşterilerden) aktarılan tutar, acentenin ücreti hariç dikkate alınır;

Borç, alt hesap "Acenteyle yapılan ödemeler" Kredisi

- acentenin ücreti alıcılardan yapılan ödemeye dahildir.

Vergiye tabi kâr oluşturulurken dikkate alınan Müdür'ün geliri, işin (hizmetlerin) satışından elde edilen gelirin tamamı, yani işin Acente tarafından Müşterilere satıldığı tutar eksi KDV (madde) olacaktır. Rusya Federasyonu Vergi Kanunu'nun 248. Maddesinin 1. Maddesi, 249. Maddesinin 1. fıkrası). Aynı zamanda, Müdür, acentenin ücretinin miktarını (madde 3, fıkra 1, Rusya Federasyonu Vergi Kanunu'nun 264. maddesi) ve işin maliyetini (hizmetler) dikkate alabilecektir. masrafların bir parçası olarak, yapılan masrafların Sanatın 1. fıkrasında belirtilen kriterleri karşılaması şartıyla gerçekleştirilir. Rusya Federasyonu Vergi Kanunu'nun 252'si.

Tahakkuk yöntemini kullanan bir Müdür için, yaklaşan iş performansı (hizmet sunumu) için avans ödemesi olarak alınan para miktarı, gelir vergisi amacıyla dikkate alınmaz (madde 1, fıkra 1, Vergi Kanunu'nun 251. maddesi). Rusya Federasyonu).

Müdür için KDV'nin vergi matrahı, Müdür onların icracısı olduğu için sağlanan hizmetlerin (gerçekleştirilen işlerin) toplam tutarıdır (madde 1, fıkra 1, Rusya Federasyonu Vergi Kanunu'nun 146. maddesi, madde 1, madde 167, fıkra 1, Rusya Federasyonu Vergi Kanunu'nun 154. maddesi). Sanatın 1. paragrafına uygun olarak dikkate alınması gerekir. Rusya Federasyonu Vergi Kanunu'nun 167'si, KDV'nin hesaplanmasında vergi matrahı, tarihlerin en erken olanıdır (işin teslim edildiği gün (hizmetler) veya ödeme günü (kısmi ödeme)) ve eğer Acente avans alırsa Müşteriden ödeme yapılması durumunda, Yönetici, işlemde aracı tarafından alınan her şeyin sahibi olduğundan, avans ödemesi tutarı üzerinden KDV tahsil etmek zorunda kalacaktır. Müşterinin avans ödemesine KDV uygulayabilmesi için, Acentenin kendisine alınan avansı bildirmesi gerekir.

Çözümler ansiklopedisi. Temsilci raporları;

Çözümler ansiklopedisi. Acentelik sözleşmesinin akdedilmesi;

Çözümler ansiklopedisi. Bir komisyon acentesi aracılığıyla mal satarken müdürle muhasebe yapmak;

Çözümler ansiklopedisi. Müdürün mallarını satarken komisyon acentesiyle muhasebe yapmak.

Hazırlanan cevap:

Hukuki Danışmanlık Hizmeti Uzmanı GARANT

Vergi Müşavirleri Odası Üyesi Alekseeva Anna

Yanıt kalite kontrolü:

Hukuki Danışmanlık Hizmeti GARANT'ın İnceleyicisi

denetçi, MoAP üyesi Melnikova Elena

Materyal, Hukuk Danışmanlığı hizmetinin bir parçası olarak sağlanan bireysel yazılı istişare esas alınarak hazırlanmıştır.