კომპანიის ცხოვრების ნებისმიერ ეტაპზე არის ბუღალტრული აღრიცხვის, ანალიზისა და ხარჯების მართვის ამოცანა. მაგალითად, საწარმოს მენეჯმენტის საკითხისგან განსხვავებით, სადაც წლიდან წლამდე ჩნდება ახალი ტენდენციები (დღეს - ინოვაცია, გუშინ - შერწყმა და შესყიდვები), ხარჯთაღრიცხვაში იგივე კითხვები რჩება წლიდან წლამდე აქტუალური: როგორ სწორად განვსაზღვროთ ხარჯები. გარკვეული ტიპის პროდუქციის წარმოებას, ასევე, როგორ გამოიყენოს მიღებული ინფორმაცია ეფექტურად. ღირებულების თემის გაცნობა და ყოველდღიურობა ხშირად იწვევს გამოთვლების ფორმალურ, რეფლექსიის გარეშე, მიდგომას და მიღებული ინფორმაციის არასრულ გამოყენებას.

წარმოებული პროდუქციის ღირებულების განსაზღვრა კლასიკური პრობლემაა, რომელიც წყდება თითქმის ყველა საწარმოში (ორგანიზაციაში, კომპანიაში). საწარმოების აბსოლუტურ უმრავლესობაში ხარჯების გამოთვლები ხორციელდება იმავე მეთოდოლოგიით, რომელსაც ხშირად კლასიკურს უწოდებენ. ამ მეთოდოლოგიის ერთ-ერთი დებულებაა ფიქსირებული (ზედნადები) ხარჯების დაყოფა ხელფასის პროპორციულად. გამოცდილება გვიჩვენებს, რომ ხელფასი ყოველთვის არ არის ობიექტური კრიტერიუმი პროდუქციის ცალკეულ სახეობებზე დანახარჯების გადანაწილებისთვის. ამრიგად, ხარჯების გაანგარიშების ერთ-ერთი ამოცანაა ცალკეული ტიპის პროდუქციისთვის ზედნადები ხარჯების განაწილების ობიექტური საფუძვლების შერჩევა.

პროდუქციის (სამუშაოების, მომსახურების) ღირებულების გაანგარიშების ამოცანაა გარკვეული ტიპის პროდუქციის წარმოების ხარჯების განსაზღვრა, სხვა სიტყვებით რომ ვთქვათ, დანახარჯების „დაკავშირება“ კონკრეტულ პროდუქტთან. ეს ფორმულირება აუცილებელია არა საფუძვლების გამეორებისთვის, არამედ იმის გასაგებად, თუ რა შეცდომები შეიძლება წარმოიშვას "კლასიკური" (ყველაზე გავრცელებული) მეთოდის გამოყენებისას, როდის და რა შესწორებებია საჭირო გამოთვლებში.

ერთეულის ღირებულების კლასიკური გაანგარიშება მოიცავს ორ საფეხურს.

- ნაბიჯი 1 - ცვლადი ხარჯების განსაზღვრა წარმოების ერთეულზე - ხარჯები, რომლებიც განსხვავდება კონკრეტული ტიპის პროდუქტის წარმოების მოცულობის პროპორციულად. გაანგარიშება ხორციელდება ცალკეული ღირებულების ელემენტების მოხმარების განაკვეთების გამრავლებით მათი შეძენის ღირებულებაზე. ცვლადი ხარჯების კლასიკური წარმომადგენლები არიან ნედლეული, მასალები, კომპონენტები, ტექნოლოგიური ენერგია, სამუშაო ხელფასები.

- მე-2 საფეხური არის პერიოდისთვის ფიქსირებული დანახარჯების ჯამი და მათი დაყოფა პროდუქციის კონკრეტულ ტიპებად (უფრო ზუსტი იქნება თუ ვიტყვით, გაყიდული პროდუქციისადმი მიკუთვნებული პერიოდის ზედნადები ხარჯების ჯამი). ფიქსირებული ხარჯების კლასიკური წარმომადგენლები არიან აღჭურვილობის, შენობების, ნაგებობების შენარჩუნებისა და შეკეთების ხარჯები, ადმინისტრაციული და მმართველი პერსონალის ხელფასები, ამორტიზაციის ხარჯები და ადმინისტრაციული ხარჯები. ხშირად ჩამოთვლილი „სხვა“ ხარჯები აისახება სპეციალურ დოკუმენტებში - ზოგადი მაღაზიის, ზოგადი ეკონომიკური და ზოგადი წარმოების ხარჯების განცხადებებში (შეფასებებში). ხშირად, მთლიანი ხარჯების დაყოფა პროდუქციის ცალკეულ ტიპებად ხორციელდება ამ ტიპის პროდუქციაზე დარიცხული ძირითადი წარმოების მუშაკების ხელფასის პროპორციულად.

გამოთვლების თანმიმდევრობა უდავოა, საკამათო საკითხები წარმოიქმნება ნაბიჯების ფარგლებში.

ჩვენი კომპანია აწარმოებს სამი სახის პროდუქტს. ამ შემთხვევაში პროდუქტი 2 იწარმოება ლიზინგის პირობებით შეძენილ ავტომატურ ხაზზე, ხაზი განთავსებულია დამატებით ნაქირავებ შენობაში (სხვა სახელოსნოები საწარმოს საკუთრებაშია). საწარმოს აქვს მონაცემები ცვლადი ხარჯების შესახებ თითოეული ტიპის პროდუქტისთვის, ასევე საანგარიშო პერიოდისთვის ზედნადები (ფიქსირებული) ხარჯების ოდენობის შესახებ. ამოცანა: განსაზღვრეთ თითოეული ტიპის პროდუქტის ღირებულება და მომგებიანობა.

ხარჯების გაანგარიშების მეთოდოლოგიის გამოყენებით „ცვლადი ხარჯები + ფიქსირებული ხარჯები განაწილებულია ხელფასების პროპორციულად“, მიღებულ იქნა სურათი.

მიღებული მნიშვნელობებიდან გამომდინარე, შეგიძლიათ პროდუქციის რანჟირება მომგებიანობის დონის მიხედვით: პროდუქტი 2 არის ყველაზე მომგებიანი, პროდუქტი 1 აქვს საშუალო მომგებიანობის დონეს, პროდუქტი 3 წამგებიანია. დასკვნა, რომელიც აშკარად ჩანს, არის ის, რომ პროდუქტი 2-ის გაყიდვების მოცულობა და ფასები შეიძლება ჩაითვალოს იდეალურად, პროდუქტი 1 მისაღები და პროდუქტი 3 არასაკმარისი. სამომავლო საწარმოო პროგრამის ფორმირებისას შეგიძლიათ შეინარჩუნოთ გაყიდვების მოცულობა და ფასები 1 და 2 პროდუქტებისთვის; მე-3 პროდუქტისთვის აუცილებელია გაყიდვების მოცულობების ან ფასების გაზრდა, წინააღმდეგ შემთხვევაში 3 პროდუქტის წარმოება არ ამართლებს თავის თავს.

ხარჯების გაანგარიშების პრობლემებს შორის პირობითად შეიძლება განვასხვავოთ „ტექნიკური“ და მეთოდოლოგიური (სემანტიკური).

„ტექნიკური“ პრობლემა მოიცავს სწორი და მუდმივად განახლებული მარეგულირებელი ჩარჩოების ნაკლებობას. ხშირად, ნედლეულის, მასალების, ენერგიის ფაქტობრივი მოხმარება წარმოების ერთეულზე და ზოგჯერ სახარჯო მასალების დიაპაზონი განსხვავდება საწარმოს მარეგულირებელ ბაზაზე ასახული სტანდარტებისა და დიაპაზონისგან (ბაზა, რომელიც წლების განმავლობაში არ განახლებულა). ეს პრობლემა ჩვეულებრივ ჩნდება ცვლადი ხარჯების გაანგარიშებისას. მისი შედეგია ხარჯების ადეკვატური „გეგმა-ფაქტობრივი“ შედარების სირთულეები.

მეთოდოლოგიური (სემანტიკური) პრობლემა წარმოიქმნება ფიქსირებული ხარჯების (ზოგადი ბიზნესი, მაღაზიის საერთო ხარჯები) პროდუქტის ტიპების მიხედვით დაყოფის ეტაპზე. როგორც ზემოთ აღინიშნა, ხარჯების გამოთვლის ამოცანაა დანახარჯების „დაკავშირება“ კონკრეტულ პროდუქტთან. ფიქსირებული ხარჯების განაწილება ხელფასების პროპორციულად ვარაუდობს, რომ ხელფასები ყველაზე ობიექტურად აჩვენებს, თუ რა რაოდენობის ფიქსირებული ხარჯები არის დაკავშირებული კონკრეტული პროდუქტის წარმოებასთან. პრაქტიკაში, წარმოების აქტივების „ჩართულობის ხარისხი“ გარკვეული ტიპის პროდუქტების წარმოებაში (აქედან გამომდინარე, აღჭურვილობის, შენობების, სტრუქტურების შენარჩუნების ხარჯები, აღჭურვილობის, შენობებისა და ნაგებობების ამორტიზაციის ხარჯები), აგრეთვე „ხარისხი მენეჯმენტის პერსონალის ჩართვას გარკვეული ტიპის პროდუქციის წარმოებაში (შესაბამისად, AUP-ის გადახდის ხარჯები, ადმინისტრაციული და წარმომადგენლობითი ხარჯები) ყოველთვის არ არის პირდაპირი კავშირი ხელფასის ოდენობასთან.

არსებობს რამდენიმე მაგალითი, რომლებშიც აშკარაა ზედნადები ხარჯების არასწორი გადანაწილება ხელფასების პროპორციულად. კერძოდ, წარმოების პროცესის ავტომატიზაციის სხვადასხვა ხარისხით პროდუქციის წარმოება. ავტომატური წარმოება მოითხოვს ნაკლებ საწარმოო პერსონალს, ვიდრე არაავტომატური წარმოება (რა თქმა უნდა, არის გამონაკლისები). შესაბამისად, ავტომატიზაციის პირობებში პროდუქციის წარმოებაში ჩართული საწარმოო მუშაკების ჯამური ანაზღაურება უფრო დაბალი იქნება, ვიდრე სხვა პროდუქტებისთვის (ისევ არის გამონაკლისები, რომლებიც დაკავშირებულია მუშაკთა სხვადასხვა კვალიფიკაციასთან). ხელფასის მიხედვით განაწილება გამოიწვევს ზედნადები ხარჯების უფრო მცირე წილს, რომელიც გამოიყოფა ავტომატიზებულ პროდუქტზე.

რეალურად, ავტომატიზირებული წარმოება მოითხოვს მოვლისა და შეკეთების ხარჯებს, რაც ზრდის საწარმოს ფიქსირებულ ხარჯებს. აღჭურვილობის შეძენა ლიზინგის პირობებით იწვევს სალიზინგო გადახდების გამოჩენას, როგორც ზოგადი ბიზნეს ხარჯების ნაწილი. თუ ავტომატური წარმოება განლაგებულია ნაქირავებ შენობებში, იჯარის გადასახადები ჩაითვლება ზოგად საოპერაციო ხარჯებში. ყველა ეს ხარჯი არის ავტომატურად წარმოებული პროდუქტის „შედეგი“. არ არის სრულიად სამართლიანი მათი გადატანა (გადანაწილება) სხვა პროდუქტებზე.

კიდევ ერთი მაგალითია პროდუქტები, რომელთა წარმოებაში დასაქმებულია სხვადასხვა კვალიფიკაციის მუშები. დავუშვათ, რომ ერთი პროდუქტი მოითხოვს მეტ აღჭურვილობას და მეტ შრომას, ვიდრე სხვები, მაგრამ იწარმოება დაბალი ხელფასის მქონე (ნაკლებად კვალიფიციური) მუშაკების მიერ. წარმოების მუშაკების დარიცხული ხელფასი ამ პროდუქტზე შეიძლება იყოს უფრო დაბალი, ვიდრე სხვა პროდუქტებისთვის. შესაბამისად, ამ პროდუქტზე ჩამოწერილი ფიქსირებული ხარჯების წილი (და ოდენობა) უფრო დაბალი იქნება. საღი აზრის თანახმად, რაც უფრო მეტ დროს გამოიყენებოდა მანქანა პროდუქტის დასამზადებლად, მით მეტი ხარჯები უნდა დაიხარჯოს აღჭურვილობის შენარჩუნებისა და შეკეთებისთვის ამ პროდუქტით. დროზე გათვლილი ხელფასი (თვიური ხელფასები) არ მოგვცემს ამ სიტუაციის სწორად გათვალისწინების საშუალებას.

ეკონომიკური თვალსაზრისით, დანახარჯები უნდა მიეკუთვნებოდეს პროდუქციის კონკრეტულ ტიპს იმის მიხედვით, თუ რამდენად არის ეს ხარჯები დაკავშირებული კონკრეტული ტიპის პროდუქტის წარმოებასთან. საწარმოს ანალოგი ამ შემთხვევაში შეიძლება იყოს ჩვეულებრივი კომუნალური ბინა, სადაც გარკვეული ტიპის პროდუქტები შეესაბამება მეზობელ მოიჯარეებს.

თუ კომუნალურ ბინაში დაყენებულია ტელეფონი, მაშინ სააბონენტო გადასახადი თანაბრად უნდა გაიყოს ყველა მცხოვრებზე. თუ რომელიმე მეზობელი რეგულარულად აწარმოებს მოლაპარაკებებს ავსტრალიელ ნათესავებთან, მაშინ მოლაპარაკების გადასახადები უშუალოდ მას უნდა გადაიხადოს; ამ გადასახადის თანაბრად გაყოფა უსამართლო იქნება.

თუ ერთ-ერთმა მეზობელმა მთელი თვე გაატარა შვებულებაში, დატოვა ბინა და გონივრულად გამორთო მაცივარი, მაშინ მეზობლებს მოუწევთ შემოსული ელექტროენერგიის გადასახადის გადახდა მისი მონაწილეობის გარეშე. ელექტროენერგიის გადახდის ნაწილის მეზობელზე „გადანაწილების“ მცდელობა მისი მხრიდან სამართლიან პროტესტს გამოიწვევს.

ამრიგად, ზედნადები დანახარჯების ობიექტური განაწილებისთვის აუცილებელია განვმარტოთ, რამდენად არის დაკავშირებული ღირებულების ელემენტები კონკრეტული ტიპის პროდუქტის წარმოებასთან.

მაშასადამე, ჩამოთვლილი ღირებულების ელემენტები უნდა მიეკუთვნებოდეს კონკრეტულად მე-2 პროდუქტს, მაგრამ არანაირად არ გადანაწილდეს სხვა პროდუქტებზე. მხოლოდ ამ ორი კორექტირების გათვალისწინებით, გარდაიქმნება საწარმოს წარმოების ღირებულების გაანგარიშება.

საწყის გაანგარიშებაში მიღებული სურათი წარმოიშვა მხოლოდ ხელფასების პროპორციულად სხვა პროდუქტებზე ხარჯების ხელოვნური გადანაწილების გამო. ავტომატიზებული ხაზი მოითხოვდა ნაკლებ შრომას, ვიდრე სხვა პროდუქტებს და, შესაბამისად, უფრო დაბალ შრომის ხარჯებს. ხარჯების ხელფასების პროპორციულად გადანაწილებისას, ხარჯების ლომის წილი დაეცა პროდუქტებზე 1 და 3, რომელთა წარმოება არ არის ისეთივე ავტომატიზირებული, როგორც პროდუქტები 2.

სინამდვილეში, პროდუქტის 2 წარმოებასთან დაკავშირებით საწარმოს წინაშე დგას ორი მნიშვნელოვანი ღირებულების ელემენტი: ლიზინგი და იჯარის გადახდა. ეს არის პროდუქტი 2, რომელმაც უნდა აანაზღაუროს ეს ხარჯები გაყიდვების შემოსავლით.

განხილულ მაგალითში პროდუქტი 2 არ იძლევა საკმარის შემოსავალს (ფასები და გაყიდვების მოცულობა) მისი წარმოების ხარჯების დასაფარად. ის ფაქტი, რომ პროდუქტი 2 ამჟამად წამგებიანია სრული ღირებულებით, საერთოდ არ უარყოფს მის პოტენციურ მომგებიანობას.

წამგებიანობა სრული ღირებულებით ნიშნავს, რომ მოცემული პროდუქტის ამჟამინდელი მოცულობები და გაყიდვების ფასები არ არის საკმარისი მისი წარმოების ხარჯების დასაფარად და მენეჯმენტის თვალსაზრისით აუცილებელია მათი გაზრდის მცდელობა (ფასები, გაყიდვების მოცულობა).

მენეჯმენტის თვალსაზრისით, ჩვენ უნდა ვისწრაფოდეთ საწარმოს ფუნქციონირების ეკონომიკური წესის - თითოეული პროდუქტის უწყვეტი წარმოების უზრუნველსაყოფად. თუმცა, ჩვენ შეგვიძლია ანაზღაურება პროდუქტ 2-ზე დაკარგული მოგება სხვა პროდუქტების გაყიდვით.

ცალკეული პროდუქტების ღირებულების გაანგარიშებამ აჩვენა, რომ გაყიდული პროდუქციის ასორტიმენტი მოიცავს პროდუქტს, რომელიც წამგებიანია სრული ღირებულებით. ეს არის პროდუქტი 2. კომპანია განიხილავს პროდუქტის 2-ის შეწყვეტის მიზანშეწონილობას, რათა მაქსიმალურად გაზარდოს თავისი მოგება. თუ გავაანალიზებთ, თუ რა ხარჯებს გაიღებს ორგანიზაცია გაყიდვიდან 2 პროდუქტის ამოღების შემდეგ, მივიღებთ სურათს, რომელიც ნაჩვენებია ცხრილში 23.

როგორც გაანგარიშება აჩვენებს, წამგებიანი პროდუქტის წარმოების მიტოვების შედეგად საწარმოს მოგება არ გაიზარდა, პირიქით, შემცირდა. პროდუქტის 2-ის წარმოებაზე უარის თქმის გამო საწარმოს ხარჯების ცვლილებების ანალიზი საშუალებას გვაძლევს აღმოვაჩინოთ ამ სიტუაციის მიზეზი. პროდუქტის 2-ის გაყიდვაზე უარის თქმის გამო, საწარმოს აღარ დაეკისრება ცვლადი ხარჯები: ნედლეული, ტექნოლოგიური ენერგია, მუშების ხელფასი (რაც მართალი იქნება, თუ პროდუქტი 2-ის წარმოებაში ჩართული მუშები დაითხოვენ). თუ შემცირება არ მოხდება, ხელფასი კომპანიის ხარჯების ნაწილი დარჩება. კომპანია ასევე არ აიღებს ფიქსირებული ხარჯების ნაწილს, კერძოდ, შენობების დაქირავებას და საწარმოო აღჭურვილობის ლიზინგის ხარჯებს (რაც ფაქტი არ არის, რადგან არსებობს სალიზინგო ხელშეკრულება). სხვა ზედნადები ხარჯები ძირითადად იგივე დონეზე დარჩება: განათება, გათბობა, 1 და 3 პროდუქტების წარმოებაში ჩართული სახელოსნოების შეკეთება დარჩება იგივე, რაც ადრე.

შეიძლება არსებობდეს ეჭვი, რომ მომგებიანობის შემცირების მიზეზი არის ის, რომ პროდუქტ 2-ს არასწორად უწოდებენ წამგებიანი და რეალურ წამგებიანი პროდუქტი, როგორც თავდაპირველმა გაანგარიშებამ აჩვენა, არის პროდუქტი 3. მსგავსი გამოთვლების განხორციელების შემთხვევაში, თუ უარს ვიტყვით პროდუქტის 3-ის წარმოებაზე. მიიღებს კიდევ უფრო დიდ ვარდნას საწარმოს მოგებაზე.

წარმოებაში ფიქსირებული ხარჯების განაწილების პრობლემა

კომპანიის ცხოვრების ნებისმიერ ეტაპზე ყოველთვის არის გამოწვევები ბუღალტრული აღრიცხვისა და ხარჯების მენეჯმენტისთვის. იმის დასადგენად, თუ რა ოდენობის გაყიდვაა საჭირო და რა ფასად, რომ მოცემულმა პროდუქტმა მოგება მოუტანოს კომპანიას, აუცილებელია გამოვთვალოთ რა ჯდება კონკრეტული ტიპის პროდუქტის წარმოება.

ის ფაქტი, რომ ყველა ხარჯი უნდა გაიყოს პროდუქტის ტიპის მიხედვით, უდავო საკითხია. ერთადერთი დაჭერა არის პრინციპი, რომლითაც ხარჯები უნდა გაიყოს. ყოველივე ამის შემდეგ, საწარმოს ხარჯები საქონლისა და მომსახურების წარმოებისა და მარკეტინგის პროცესში სხვადასხვა გზით არის გათვალისწინებული. პირობითად, ისინი შეიძლება დაიყოს ფიქსირებულ და ცვლად ხარჯებად. ცვალებადი ხარჯებიპირდაპირ დამოკიდებულია საწარმოში წარმოების მოცულობაზე. ცვლადი ხარჯების საფუძველია საბრუნავი კაპიტალის (საბრუნავი კაპიტალის) გამოყენება. ეს არის ნედლეული, მასალები, საწვავი, ელექტროენერგია, მუშების პირდაპირი შრომა, ასევე მესამე მხარის ორგანიზაციების მომსახურება, რომლებიც დაკავშირებულია კონკრეტული პროდუქციის წარმოებასთან და ა.შ. ფიქსირებული ხარჯებიდაკავშირებული წარმოების ფაქტორების კომპენსაციასთან. მათი ზომები პირდაპირ არ არის დამოკიდებული წარმოებული პროდუქციის მოცულობაზე. ფიქსირებული ხარჯები მოიცავს საწარმოო შენობებისა და საწყობების ქირას, კაპიტალური აღჭურვილობის ცვეთას, დაცვას, ზოგად ბიზნეს ხარჯებს, რომლებიც დაკავშირებულია ადმინისტრაციული აპარატის, აღრიცხვის განყოფილების და საწყობის თანამშრომლების მოვლა-პატრონობასთან და ა.შ.

თუ წარმოება შეჩერდება ნებისმიერ თვეში, ცვლადი ხარჯები თითქმის ნულამდე დაეცემა. ამავდროულად, ფიქსირებული ხარჯები დარჩება დაახლოებით იმავე დონეზე: კვლავ საჭირო იქნება ამ წარმოებაზე პირობითად დანიშნულ ადმინისტრაციულ თანამშრომლების ხელფასების გადახდა, ამ შენობის ქირის გადახდა, უსაფრთხოების გადახდა და ასევე ამორტიზაციის გადახდა. აღჭურვილობა.

კონკრეტულ საწარმოში ცვლადი და ფიქსირებული წარმოების ხარჯების შედარებით, მენეჯერებს შეუძლიათ გავლენა მოახდინონ კომპანიის ეკონომიკურ პოლიტიკაზე, რადგან გაყიდული საქონლის ღირებულება, არსებითად, არის საწარმოს ყველა ხარჯის ჯამი. ამავდროულად, ცვლადი ხარჯები თითქმის ყოველთვის ექვემდებარება ზუსტ აღრიცხვას საწარმოში, მაგრამ ცნობილია სირთულეები ფიქსირებული ხარჯების განაწილებასთან დაკავშირებით პროდუქტის ტიპის მიხედვით. ამიტომ, პრაქტიკაში, ფიქსირებული ხარჯების გათვალისწინებისას, ხშირად ჩნდება კითხვა: ღირს თუ არა ფიქსირებული ზედნადები ხარჯების განაწილება პროდუქციის ტიპებზე, თუ ამის გარეშე შეიძლება? შესაბამისად, არსებობს ორი მიდგომა. პირველ მიდგომაში ეს დანახარჯები დგინდება პროდუქტის ჯგუფზე ან წარმოების ერთეულზე - ეს არის ე.წ. შერეული (კომბინირებული) მიდგომა ფიქსირებული დანახარჯების ანალიზისთვის. მეორე მიდგომა მოითხოვს ფიქსირებული ზედნადების ხარჯების ლოკალიზაციას პროდუქტის ტიპის მიხედვით.

გამოყენებული მიდგომიდან ან ფიქსირებული ხარჯების აღრიცხვის მეთოდიდან გამომდინარე, ზოგჯერ შეიძლება პირდაპირ საპირისპირო შედეგების მიღებაც კი. ეს სტატია ადარებს ამ მეთოდებს და აფასებს მათი გამოყენების როგორც დადებით, ასევე უარყოფით ასპექტებს.

ფიქსირებული ხარჯების კომბინირებული ანალიზი

ზოგიერთი ექსპერტი საკმაოდ გონივრულად თვლის, რომ ამ მეთოდის გამოყენება მიზანშეწონილია მთელი საწარმოსთვის პროდუქციის წარმოების ეფექტურობის შეფასებისას. პრაქტიკაში, განსაკუთრებით წარმოებისა და გაყიდვების მცირე ასორტიმენტით და ზედნადები ხარჯების მარტივი სტრუქტურით, ისინი ჩვეულებრივ არ მიმართავენ ფიქსირებული ხარჯების ცალკე აღრიცხვას. . ძირითადი ვარაუდები ამ მეთოდის განხილვისასარის შემდეგი:

ცვლადი ხარჯები ლოკალიზებულია პროდუქტის მიხედვით;

ფიქსირებული ხარჯები განიხილება როგორც მთლიანი საწარმოსთვის;

ზღვრული მოგება ფასდება თითოეული პროდუქტისთვის;

მომგებიანობა, ისევე როგორც სხვა ფინანსური მაჩვენებლები (მაგალითად, უსაფრთხოების მარჟა) ფასდება მთლიანი საწარმოსთვის.

ამ მიდგომას აქვს აშკარა უპირატესობები: გაანგარიშების სიმარტივე და დიდი რაოდენობით მონაცემების შეგროვების საჭიროება. ამ მიდგომის მინუსი არის ცალკეული ტიპის პროდუქტების მომგებიანობის შედარებითი შეფასების შეუძლებლობა.

მაგალითი 1

მწარმოებელი კომპანია აწარმოებს ქიმიკატებს საავტომობილო გამოყენებისთვის. წარმოების დიაპაზონი მოცემულია ცხრილში. 1. გამოთვლების სიმარტივისთვის, ჩვენ შემოვიფარგლებით სამი პროდუქტის დასახელებით.

პორტფოლიოში სამი პროდუქტის შეკვეთის გამო, კომპანიის მენეჯერებმა გადაწყვიტეს გაეანალიზებინათ თითოეული ტიპის პროდუქტის მომგებიანობა. თავიდან მათ გამოიყენეს პირველი მიდგომა, ანუ არ დაყვეს არაპირდაპირი ხარჯები პროდუქტის პორტფელის ელემენტებზე. ძირითადი ცვლადი ხარჯების იდენტიფიცირების შემდეგ, მათ მიიღეს შემდეგი შედეგები პროდუქტის მომგებიანობის შედარებითი ანალიზისთვის (იხ. ცხრილი 1; ცხრილში, ყველა გაანგარიშება ნაჩვენებია კომპანიის საქმიანობის ყოველთვიური განხილვით).

ცხრილის მონაცემებით ვიმსჯელებთ. 1, შეკვეთის პორტფელის მახასიათებელია მისი ბალანსის ნაკლებობა. მართლაც, მინის გამწმენდი მეორე ადგილზეა მომგებიანობის თვალსაზრისით (%) ყველა პროდუქტს შორის. და ამავე დროს, ამ ტიპის პროდუქტი გაყიდვების მოცულობით (შემოსავლით) ბოლო ადგილზეა. შედეგად, მთლიანობაში გაყიდვების პორტფელის მომგებიანობა (10%) სასურველს ტოვებს. ამიტომ, წარმოებისა და გაყიდვების ეფექტურობის გასაზრდელად, კომპანიის მენეჯერებმა თავიანთი ძალისხმევა უნდა გაამახვილონ ამ პროდუქტის „პრომოუშირებაზე“.

შემდეგი, ჩვენ შევაფასებთ კომპანიის ფინანსურ სტაბილურობას გარე ეკონომიკური პირობების ცვლილებებზე. ამ თვალსაზრისით, საწარმოს წარმატებული მუშაობის მნიშვნელოვანი პირობაა უსაფრთხოების ზღვარი. უსაფრთხოების ზღვარი, ანუ ფინანსური სიძლიერე, გვიჩვენებს, რამდენად შეიძლება შემცირდეს პროდუქციის გაყიდვები (წარმოება) ზარალის გარეშე. რეალური წარმოების გადაჭარბება მომგებიანობის ზღურბლზე არის საწარმოს ფინანსური სიძლიერის ზღვარი. ეს მაჩვენებელი განისაზღვრება, როგორც სხვაობა გაყიდვების დაგეგმილ მოცულობასა და ბიზნესის წყვეტის წერტილს შორის (ფარდობითი თვალსაზრისით). რაც უფრო მაღალია ეს მაჩვენებელი, მით უფრო უსაფრთხოდ გრძნობს მეწარმეს უარყოფითი ცვლილებების საფრთხის წინაშე (მაგალითად, შემოსავლის შემცირების ან ხარჯების ზრდის შემთხვევაში). წყვეტის წერტილი ჩვეულებრივ წარმოდგენილია ფიზიკური (წარმოების ერთეული) ან ფულადი თვალსაზრისით. დარწმუნებით შეიძლება ითქვას, რომ რაც უფრო დაბალია წყვეტის წერტილი, მით უფრო ეფექტურად მუშაობს საწარმო საოპერაციო მოგების გამომუშავების თვალსაზრისით. მოდით გამოვთვალოთ წყვეტის წერტილი მთელი წარმოებისა და გაყიდვების პორტფელისთვის. ბიზნესის წყვეტის წერტილის პოვნა ადვილია, თუ პროდუქტის გაყიდვის ფინანსური შედეგი ნულის ტოლია. ამისათვის, გაყიდვიდან მიღებული ზღვრული მოგება (MP) ტოლდება ფიქსირებულ ხარჯებთან (3 პოსტი):

MP = W პოსტი.

ამ შემთხვევაში კომპანიას არც მოგება ექნება და არც ზარალი. შემდეგ გაყიდვების კრიტიკული მოცულობა ან კრიტიკული შემოსავალი (In kr), რომელშიც არ არის არც მოგება და არც ზარალი, შეგიძლიათ იხილოთ შემდეგი თანაფარდობიდან:

(MP / V pr) × V cr = W მუდმივი.

ამ ფორმულის მნიშვნელობა არის ის, რომ როდესაც გაყიდვების მიმდინარე შემოსავალი (V pr) დაეცემა მის კრიტიკულ დონემდე (V cr), მათი მნიშვნელობები შემცირდება. ამ შემთხვევაში მოგება არ იქნება (MP = Z პოსტი). შემდეგი, ჩვენ ვწერთ ამ ფორმულას შემდეგი ფორმით:

MP / V pr = Z პოსტი / V კრ.

ამ ფორმულაში, თანასწორობის პირველი ნაწილი არის გამოხატულება საწარმოს პროდუქციის მთლიანობაში მომგებიანობის განსაზღვრისთვის ზღვრული მოგების თვალსაზრისით. ავღნიშნოთ ინდიკატორით:

მაშასადამე, კრიტიკული შემოსავალი (ან წყვეტის წერტილი) (კრონში) ფულადი თვალსაზრისით უდრის: 800 ათას რუბლს. / 0,42 = 1905 ათასი რუბლი.

უსაფრთხოების ზღვარი ფაქტორი (K zb) იქნება: [(2500 - 1905) / 2500] × 100% = (595 / 2500) × 100% = 23.8%.

თავისი მნიშვნელობით, K zb ახასიათებს წყვეტის წერტილს ფულადი თვალსაზრისით. ეს არის მინიმალური შემოსავალი, რომლითაც ყველა ხარჯი სრულად ანაზღაურდება, ხოლო მოგება ნულის ტოლია. ითვლება, რომ საწარმოს ნორმალური ფუნქციონირებისთვის სავსებით საკმარისია, თუ გაყიდვების მიმდინარე მოცულობა (V pr) აჭარბებს მის კრიტიკულ დონეს (V cr) მინიმუმ 20%-ით. ამ შემთხვევაში, ეს მაჩვენებელი აღემატება რეკომენდებულ მნიშვნელობას, მაგრამ თითქმის ზღვარზეა.

როგორც ჩანს, ყველაფერი ნათელია: ერთის მხრივ, ზოგადად, ჩვენ გვაქვს მთლიანი პროდუქტების წარმოებისა და პორტფელის გაყიდვების გაუწონასწორებელი სტრუქტურა, მეორეს მხრივ, არის შედარებით დაბალი მომგებიანობის მაჩვენებლები და უსაფრთხოების ზღვარი. კომპანიის პროდუქცია მთლიანად. გარდა ამისა, როგორც ჩანს, ჩვენ გვაქვს საკმაოდ მწირი ინფორმაცია ფიქსირებული ხარჯების ქცევის შესახებ თითოეული ტიპის პროდუქტთან მიმართებაში. თუმცა წარმოდგენილი სურათი შესაძლოა რადიკალურად შეიცვალოს, თუ მხედველობაში მივიღებთ ფიქსირებული ხარჯების განაწილებას პროდუქციის ტიპების მიხედვით.

|

ცხრილი 1. პროდუქტის სტრუქტურის ზეგავლენა მომგებიანობაზე და წყვეტის წერტილზე |

|||||||||

|

ინდექსი |

შემოსავალი, ათასი რუბლი |

ცვლადი ხარჯები, ათასი რუბლი. |

მარგინალური მოგება, ათასი რუბლი. |

ზღვრული მოგება, % |

ფიქსირებული ხარჯები, ათასი რუბლი. |

გარღვევის წერტილი ათასი რუბლი |

უსაფრთხოების ზღვარი, % |

საოპერაციო მოგება, ათასი რუბლს შეადგენს. |

მომგებიანობა, % |

|

Სამუხრუჭე სითხე |

|||||||||

|

შუშის გამწმენდი |

|||||||||

|

გამხსნელი ლამინირებული ფირის მოსაშორებლად |

|||||||||

|

სულ |

|||||||||

საბაზისო მეთოდი

თუ კომპანიის მენეჯმენტი მოითხოვს უფრო სრულ ინფორმაციას მენეჯმენტის გადაწყვეტილებების მისაღებად, მაშინ შეგიძლიათ გამოიყენოთ მ ძირითადი ინდიკატორების მეთოდის გამოყენებით. ამ შემთხვევაში აუცილებელია ფიქსირებული ხარჯების ლოკალიზაცია პროდუქტის ტიპის მიხედვით. ძირითადი ვარაუდებიეს მიდგომა შემდეგია:

ცვლადი ხარჯები ნაწილდება პროდუქტებზე;

ფიქსირებული ხარჯები ასევე ლოკალიზებულია პროდუქტის მიხედვით;

წვლილის ზღვარი ფასდება თითოეული პროდუქტისთვის;

უსაფრთხოების ზღვარი და მომგებიანობა ფასდება თითოეული პროდუქტისთვის.

ძირითადი ინდიკატორების მეთოდის გამოყენებით კომპანიას აქვს შესაძლებლობა განახორციელოს ცალკეული ტიპის პროდუქციის მომგებიანობის სრული შედარებითი შეფასება - ამ მიდგომის უდავო უპირატესობა. ამ შემთხვევაში ფიქსირებული ხარჯების განაწილების საფუძვლად შეირჩევა ინდიკატორი, რომლის ღირებულება მჭიდროდ არის დაკავშირებული განსახილველი ხარჯების ტიპთან. როგორც წესი, ეკონომიკურ ლიტერატურაში ასეთ ინდიკატორად მიიღება შემდეგი მნიშვნელობები:

წარმოებული სამუშაოს ან გაყიდვების მოცულობა თითოეული ტიპის პროდუქტისთვის;

წარმოების ადგილები თითოეული ტიპის პროდუქტისთვის;

გარკვეული ტიპის პროდუქციის წარმოების სირთულე;

წარმოების მუშაკთა ხელფასები, რომლებიც მიეკუთვნება თითოეულ პროდუქტს;

სხვა ინდიკატორები.

საბაზისო ინდიკატორის არჩევის პროცედურა მოითხოვს მინიმუმ ორი პირობის შესრულებას:

1) ლოკალიზებული ტიპის ხარჯებსა და ერთ-ერთ შერჩეულ ძირითად ინდიკატორს შორის კავშირის წინასწარი ანალიზი;

2) ოვერჰედის ხარჯების ლოკალიზებულ ტიპზე საბაზისო ინდიკატორის გავლენის ზუსტი გაზომვისა და აღრიცხვის ორგანიზაცია.

რაც უფრო უკეთესად მიეკუთვნება არაპირდაპირი ხარჯები კონკრეტულ პროდუქტს, როგორც ისინი წარმოიქმნება წარმოებაში, მით უფრო ზუსტად შეიძლება გამოითვალოს მისი წარმოების მთლიანი ღირებულება.

მაგალითი 2

ჩვენ ვიყენებთ წინა მაგალითის მონაცემებს, მაგრამ გარკვეულწილად გავაფართოვეთ - ახლა გაცილებით მეტი ინფორმაციაა ანალიზისთვის (ცხრილი 2).

დავუშვათ, კომპანიის მენეჯმენტმა გადაწყვიტა ფიქსირებული ხარჯების გადანაწილება თითოეული ტიპის პროდუქტზე წარმოების მუშაკების ხელფასის პროპორციულად. მათი გადაწყვეტილების გასამართლებლად, მენეჯერებმა მიუთითეს შრომის ხარჯების დიდი წილი თითოეული პროდუქტის წარმოების ღირებულებაში. ამ ძირითადი ინდიკატორის არჩევანის გათვალისწინებით, აღნიშნული პროდუქტების თვითღირებულების გაანგარიშება ხდება შემდეგნაირად (იხ. ცხრილი 2).

|

ცხრილი 2. ფიქსირებული ხარჯების განაწილება საბაზისო ინდიკატორის გამოყენებით |

||||

|

არა. |

ინდექსი |

Სამუხრუჭე სითხე |

ნიშნავს ჭიქების რეცხვისთვის |

|

|

ცვლადი ხარჯები, რუბლი. |

||||

|

პროდუქციის რაოდენობა, ც. |

||||

|

ფიქსირებული ხარჯების განაწილება, რუბ. |

||||

|

ფიქსირებული ხარჯები წარმოების ერთეულზე, რუბლ./ცალი. (პუნქტი 5 / პუნქტი 2) |

||||

|

ღირებულება წარმოების ერთეულზე, რუბ./ც. (პუნქტი 3 + პუნქტი 6) |

||||

|

გასაყიდი ფასი, რუბლი/ცალი. |

||||

|

შემოსავალი, რუბლს შეადგენს. (პუნქტი 2 × პუნქტი 8) |

||||

|

პროდუქტის მომგებიანობა, % |

||||

|

გარღვევის წერტილი, გახეხეთ. |

||||

|

უსაფრთხოების ზღვარი, % |

||||

მაგიდაზე 2 მონაცემი ბუნებრივ ერთეულებში (ცალი) არის მანქანის მოვლისთვის შესაბამისი სითხით სავსე ბოთლების ან კასრების რაოდენობა. როგორც ვხედავთ, მინის გამწმენდი- ლიდერი მომგებიანობაში. ფიქსირებული ხარჯების ამჟამინდელი განაწილებით (ხელფასის პროპორციულად), მისთვის მომგებიანობის ღირებულება 10-ჯერ აღემატება ლამინარული ფირის ამოღების გამხსნელის იგივე მაჩვენებელს (16% / 1.6%) და 1.3-ჯერ მეტია იმავე მაჩვენებელთან შედარებით. სამუხრუჭე ფირის სითხეებისთვის (16% / 11.9%). პროდუქტის მომგებიანობა(^(P pr)) განისაზღვრა, როგორც სხვაობა გასაყიდ ფასებს (P pr) და წარმოების ერთეულის მთლიან ღირებულებას (C სრული) ფორმულის მიხედვით:

^(P pr) = (C pr - C სრული) / C pr × 100%.

ინდიკატორს ^(P pr) ხშირად უწოდებენ ფასის კოეფიციენტი. რაც უფრო მაღალია ამ კოეფიციენტის მნიშვნელობა, მით უფრო მაღალია მოცემული პროდუქტის პოტენციური მომგებიანობა, რაც ნიშნავს, რომ მით მეტია რეზერვი ზედნადები ხარჯების დასაფარად და მოგების მისაღებად. სხვა სიტყვებით რომ ვთქვათ, ყველაზე მომგებიანია პროდუქციის გაყიდვა უმაღლესი ფასის კოეფიციენტით.

პროდუქტის ტიპის მიხედვით ბიზნესის წყვეტის წერტილის გამოსათვლელად ჩვენ გამოვიყენებთ განსხვავებულ მიდგომას - გამოვიყენებთ მარტივ თანაფარდობას, რომელიც დაფუძნებულია საწარმოს შემოსავლებისა და ხარჯების ბალანსზე. მოდით გავაკეთოთ ეს თანმიმდევრულად ყველა ტიპის პროდუქტისთვის. ამისთვის სამუხრუჭე სითხემოგების არარსებობის შემთხვევაში, ჩვენ ვიღებთ შემდეგ განტოლებას:

90X = 50X + 440 000 + 0.

ამ განტოლებაში Xარის წარმოების ერთეულების საჭირო რაოდენობა (სამუხრუჭე სითხე). ამ ერთეულის ღირებულებით არ არის მოგება ან ზარალი. ნული ამ ფორმულაში ნიშნავს მოგების არარსებობას. ამ განტოლების ამოხსნის შემდეგ, ჩვენ ვიღებთ წარმოების ერთეულების საჭირო რაოდენობას:

X= 440,000 / 40 = 11,000 ც.

აქედან გამომდინარე, გაყიდვების კრიტიკული მოცულობა ღირებულების თვალსაზრისით (შემოსავლები) იქნება:

11000 ც. × 90 რუბლი / ცალი. = 990,000 რუბლი.

[(1,350,000 - 990,000) / 1,350,000] × 100% = (360,000 / 1,350,000) × 100% = 26.7%.

ამისთვის მინის საწმენდებიჩვენ ვიპოვით ლუწი წერტილს მსგავსი განტოლებიდან:

50X = 30X + 120 000.

აქედან გამომდინარე, წარმოების კრიტიკული მოცულობა ბუნებრივ ერთეულებში იქნება:

X= 120,000 / 20 = 6000 ც.

კრიტიკული შემოსავალი იქნება:

6000 ცალი. x 50 რუბლი / ც. = 300,000 რუბლი.

მაშინ უსაფრთხოების ზღვარი იქნება:

[(500,000 - 300,000) / 500,000] × 100% = (200,000 / 500,000) × 100% = 40.0%.

შევქმნათ მსგავსი განტოლება გამხსნელი ლამინირებული ფირის მოსაშორებლად:

130X = 80X + 240 000.

X= 240,000 / 50 = 4800 ც.

თავის მხრივ, კრიტიკული შემოსავალი ტოლი იქნება:

4800 ცალი. × 130 რუბლი / ცალი. = 624,000 რუბლი.,

და უსაფრთხოების ზღვარი იქნება:

[(650,000 - 624,000) / 650,000] × 100% = (26,000 / 650,000) × 100% = 4.0%.

აქედან გამომდინარეობს, რომ მეორე პროდუქტის უსაფრთხოების ზღვარის მიხედვით ( მინის გამწმენდი) მივიღეთ შესანიშნავი შედეგი: ამჟამინდელი გაყიდვების მოცულობა 40%-ით აღემატება მის კრიტიკულ დონეს (ბრუნის წერტილი). პირველი პროდუქტისთვის ( სამუხრუჭე სითხე) ასევე კარგი შედეგი მიიღო, თუმცა მისი წყვეტის წერტილი 26,7%-ით დაბალია. უსაფრთხოების მარჟის ყველაზე უარესი შედეგი არის მესამე პროდუქტისთვის (): ამ შემთხვევაში, წყვეტის წერტილი განსხვავდება გაყიდვების მიმდინარე დონისგან მხოლოდ 4%-ით. ეს ნიშნავს, რომ თუ გაყიდვების მოცულობა მცირდება მინიმუმ 200 ც. (26,000 რუბლი / 130 რუბლი), ამ პროდუქტზე მოგება არ იქნება. და გაყიდვების მოცულობის შემდგომი ვარდნით იქნება უწყვეტი ზარალი. გამოდის, რომ ყველა თვალსაზრისით ყველაზე ცუდი შედეგი მიიღწევა მესამე პროდუქტის გამოშვებით ( ლამინირებული ფირის მოცილების გამხსნელი). გაყიდვების მიმდინარე მოცულობებისა და ფასების გათვალისწინებით, ეს პროდუქტი პრაქტიკულად არ ამართლებს მისი წარმოების ხარჯებს. მისი წარმოების ეფექტურობის გასაზრდელად აუცილებელია წარმოების მოცულობების ან გაყიდვის ფასების გაზრდა.

ან იქნებ ყველაფერი არც ისე ცუდია ლამინარული ფირის მოსაშორებლად გამხსნელის გამოშვებით? ყოველივე ამის შემდეგ, ცხრილის მონაცემებიდან. 1 აქედან გამომდინარეობს, რომ მისთვის ზღვრული მოგება (38,5%) არ არის ბევრად უარესი, ვიდრე მეორე პროდუქტისთვის (40%). ალბათ, მენეჯერებმა არასწორად აირჩიეს საბაზისო ინდიკატორი ფიქსირებული ხარჯების განაწილებისთვის: საჭირო იყო არა ერთი, არამედ ორი ან მეტი საბაზისო ინდიკატორის გათვალისწინება. ანუ არაპირდაპირი ხარჯების სხვადასხვა კომპონენტისთვის საჭირო იყო საკუთარი ძირითადი ინდიკატორების არჩევა შესაბამისი ხარჯების წყაროებიდან (იხ. მაგალითი 3).

ABC- მეთოდი

ეკონომიკური თვალსაზრისით, არაპირდაპირი ხარჯები უნდა მიეწეროს ამა თუ იმ ტიპის პროდუქტს იმის მიხედვით, თუ რამდენად არის ეს ხარჯები დაკავშირებული კონკრეტული პროდუქტის წარმოებასთან. სხვა სიტყვებით რომ ვთქვათ, ზოგადი წარმოების დანახარჯების განაწილების პროცესში საჭიროა დაზუსტდეს, რამდენად არის დაკავშირებული ღირებულების ელემენტები კონკრეტული ტიპის პროდუქტის წარმოებასთან. ანალიზის პროცესში შეიძლება აღმოჩნდეს, რომ ზოგიერთი არაპირდაპირი ხარჯი პირდაპირ კავშირშია მხოლოდ კონკრეტულ პროდუქტთან, ამიტომ უსამართლოა მათი გადანაწილება ყველა პროდუქტზე. ამ შემთხვევაში, არაპირდაპირი ხარჯები სწორად მიეკუთვნება პროდუქტს მათი წარმოშობის ადგილის ან წყაროების მიხედვით. ასეთი დანახარჯების ანალოგიურად გასანაწილებლად, შეიძლება გამოყენებულ იქნას მეთოდი, რომელსაც ეწოდება აქტივობაზე დაფუძნებული დანახარჯები (ABC მეთოდი). ეს ფრაზა ინგლისურიდან ითარგმნება სხვადასხვა გზით: ხარჯების ანალიზი საქმიანობის ტიპის მიხედვით, საოპერაციო ხარჯების ანალიზი და ფუნქციონალური ხარჯების ანალიზიც კი (FCA). ამ მეთოდის საფუძველში გადაყვანის მიუხედავად, ამოცანაა იპოვოთ სხვა (არა დაკავშირებული გაყიდვების მოცულობასთან) საფუძველი ზედნადები ხარჯების განაწილებისთვის.

ზემოაღნიშნულთან დაკავშირებით, დავუბრუნდეთ კომპანიის პროდუქციის პორტფელს (მაგალითები 1, 2).

მაგალითი 3

მენეჯერი არ არის დარწმუნებული პროდუქციის შედარებით მომგებიანობასთან დაკავშირებით მიღებულ შედეგებში, ამიტომ მოითხოვა წარმოედგინა არაპირდაპირი ხარჯების ელემენტების სრული ხაზი. მენეჯერებმა მოახდინეს ფიქსირებული არაპირდაპირი ხარჯების ლოკალიზება პროდუქტის ტიპის მიხედვით (შედეგები შეჯამებულია ცხრილში 3). აღმოჩნდა, რომ თავიდან მათ არ გაითვალისწინეს, რომ მეორე პროდუქტის წარმოებისთვის ( მინის გამწმენდი) გრძელვადიანი იჯარით შეიძინა ავტომატური ხაზი. ამ ტექნიკის განსათავსებლად საჭირო იყო დამატებითი ფართების დაქირავება, ხოლო სხვა სახელოსნოები კომპანიის საკუთრებაშია. შედეგად, წინა გაანგარიშებით, ფიქსირებული ხარჯები ხელოვნურად გადანაწილდა სხვა პროდუქტებზე ხელფასის პროპორციულად. ყოველივე ამის შემდეგ, ავტომატური ხაზი მოითხოვს ნაკლებ შრომას, ვიდრე სხვა პროდუქტები. ეს გამოიწვევს შრომის ხარჯების შემცირებას. მაშასადამე, ძირითადი მუშაკების ხელფასების პროპორციულად ხარჯების განაწილებისას, ხარჯების ლომის წილი დაეცა ამ პროდუქტის მეზობლებს, ანუ პირველ და მესამე პროდუქტებს, რომელთა წარმოება არც ისე ავტომატიზირებულია. სინამდვილეში, ეს დაკავშირებულია მეორე პროდუქტის წარმოებასთან ( მინის გამწმენდი) კომპანიამ გაიღო ღირებულების ორი მნიშვნელოვანი ელემენტი - ლიზინგი და იჯარის გადახდა. ამიტომ, სწორედ ამ პროდუქტმა უნდა აინაზღაუროს ეს ხარჯები მისი გაყიდვიდან მიღებული შემოსავლით. და თუ ასეა, მაშინ ეს ხარჯები სრულად უნდა გადანაწილდეს მეორე პროდუქტის წარმოებაზე.

დავუშვათ, რომ ამ შემთხვევაში ისინი სულ 150 ათასი რუბლია. თვეში. ამისათვის ისინი ჯერ უნდა გამოიყოს ფიქსირებული ხარჯების მთლიანი ოდენობიდან (800 ათასი რუბლი): 800 - 150 = 650 რუბლი. მაგრამ ხარჯების დარჩენილი ოდენობა (650 ათასი რუბლი) შეიძლება გადანაწილდეს წარმოების მუშაკების ხელფასების პროპორციულად. ფიქსირებული ხარჯების გადანაწილების შედეგები მოცემულია ცხრილში. 3.

|

ცხრილი 3. ფიქსირებული ხარჯების განაწილება მათი წარმოშობის ადგილის მიხედვით (ABC- მეთოდი) |

||||

|

არა. |

ინდექსი |

Სამუხრუჭე სითხე |

ნიშნავს ჭიქების რეცხვისთვის |

გამხსნელი ლამინირებული ფირის მოსაშორებლად |

|

ცვლადი ხარჯები, რუბლი. |

||||

|

პროდუქციის რაოდენობა, ც. |

||||

|

ცვლადი ხარჯები წარმოების ერთეულზე, რუბლი/ცალი. (პუნქტი 1 / პუნქტი 2) |

||||

|

წარმოების მუშაკების ხელფასი, % |

||||

|

სალიზინგო გადასახადები და დამატებითი საწარმოო შენობების დაქირავება, რუბ. |

||||

|

სხვა ფიქსირებული ხარჯების განაწილება, რუბ. |

||||

|

მთლიანი ფიქსირებული ხარჯები, რუბლი. (პუნქტი 5 + პუნქტი 6) |

||||

|

ფიქსირებული ხარჯები წარმოების ერთეულზე, რუბლ./ცალი. (პუნქტი 7 / პუნქტი 2) |

||||

|

ღირებულება წარმოების ერთეულზე, რუბ./ც. (პუნქტი 3 + პუნქტი 8) |

||||

|

გასაყიდი ფასი, რუბლი/ცალი. |

||||

|

შემოსავალი, რუბლს შეადგენს. (პუნქტი 2 × პუნქტი 10) |

||||

|

პროდუქტის მომგებიანობა, % |

||||

|

გარღვევის წერტილი, გახეხეთ. |

||||

|

უსაფრთხოების ზღვარი, % |

||||

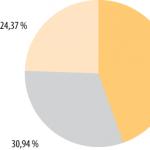

როგორც ვხედავთ, სურათი ძალიან შეიცვალა. ახლა ფიქსირებული ხარჯები წარმოების ერთეულზე მეორე პროდუქტისთვის ყველაზე მაღალია (24,75 რუბლი/ცალი). შედეგად, მისი მთლიანი ღირებულება მკვეთრად გაიზარდა და გაყიდვა წამგებიანი გახდა - 4,75 რუბლი. პროდუქტის თითოეული ნაწილისთვის. მომგებიანობით ლიდერი იყო პირველი პროდუქტი - 21,9%. შესაძლებელია მესამე პროდუქტის წარმოების რეაბილიტაციაც. წინა გაანგარიშებასთან შედარებით მისი მომგებიანობა 5-ჯერ გაიზარდა (8,5% / 1,6%). და რატომ ყველა? დიახ, რადგან შეიცვალა ფიქსირებული ხარჯების სტრუქტურა. სიცხადისთვის წარმოვადგინოთ ეს შედეგები გრაფიკული სახით (ნახ. 1). ეს ფიგურა გვიჩვენებს ფიქსირებული ხარჯების განაწილებას მაგალითი 2-ისთვის (საბაზისო მეთოდი); 1, 2 და 3 პროდუქტების აღნიშვნა შეესაბამება მათ თანმიმდევრობას ცხრილში. 2. ანალოგიურად, ჩვენ ვაჩვენებთ ფიქსირებული ხარჯების განაწილებას ABC მეთოდის გამოყენებით ნახ. 2.

ბრინჯი. 1. ფიქსირებული ხარჯების განაწილების დიაგრამა საბაზისო ინდიკატორის მეთოდით

ბრინჯი. 2. ფიქსირებული ხარჯების განაწილების დიაგრამაABC- მეთოდი

როგორც ვხედავთ, უფრო ობიექტურ შეფასების მეთოდზე გადასვლისას (ABC მეთოდი), ფიქსირებული ხარჯების წილი მეორე პროდუქტისთვის ( მინის გამწმენდი) გაიზარდა 2-ჯერ მეტი - 15-დან 30,94%-მდე. შესაბამისად, პირველ და მესამე პროდუქტებზე დანახარჯების წილი შემცირდა. ეს ხსნის 2 პროდუქტის საერთო მომგებიანობის მნიშვნელოვან გაუარესებას.

შემდეგ, როგორც წინა მაგალითებში, ჩვენ გამოვთვლით წყვეტის წერტილს და უსაფრთხოების ზღვარს ყველა ტიპის პროდუქტისთვის, ცხრილში წარმოდგენილი მონაცემების გამოყენებით. 3. პირველი პროდუქტისთვის ( სამუხრუჭე სითხე) შევქმნათ შემდეგი განტოლება:

90X = 50X + 357 500.

აქედან ვიღებთ წარმოების ერთეულების შემდეგ რაოდენობას:

X= 357,500 / 40 = 8938 ც.

გაყიდვების კრიტიკული მოცულობა (შემოსავლები) იქნება:

8038 ცალი. × 90 რუბლი / ცალი. = 804,420 რუბლი.

ახლა მოდით განვსაზღვროთ უსაფრთხოების ზღვარი:

[(1,350,000 - 804,420) / 1,350,000] × 100% = (545,580 / 1,350,000) × 100% = 40.4%.

მეორე პროდუქტისთვის ( მინის გამწმენდი) ვპოულობთ ლუწი წერტილს მსგავსი განტოლებიდან:

50X = 30X + 247 500,

საიდანაც განვსაზღვრავთ წარმოების კრიტიკულ მოცულობას ბუნებრივ ერთეულებში:

X= 247,500 / 20 = 12,375 ც.

კრიტიკული შემოსავალი იქნება:

12,375 ც. × 50 რუბლი / ცალი. = 618,750 რუბლი.

უსაფრთხოების ზღვარი ტოლი იქნება:

[(500,000 - 618,750) / 500,000] × 100% = (-118,750 / 500,000) × 100% = -27,8%.

მესამე პროდუქტისთვის ( ლამინირებული ფირის მოცილების გამხსნელი) ასევე შევქმნათ მსგავსი განტოლება:

130X = 80X + 195 000.

მოდით განვსაზღვროთ წარმოების კრიტიკული მოცულობა ბუნებრივ ერთეულებში:

X= 195,000 / 50 = 3900 ც.

თავის მხრივ, კრიტიკული შემოსავალი იქნება:

3900 ცალი. × 130 რუბლი / ცალი. = 507,000 რუბლი.,

საიდან მოდის უსაფრთხოების ზღვარი:

[(650 000 - 507 000) / 650 000 . ] × 100% = (143,000 / 650,000) × 100% = 22.0%.

როგორც მოსალოდნელი იყო, პირველ პროდუქტს აქვს უსაფრთხოების ყველაზე დიდი ზღვარი (40.4%). ამ მაჩვენებელს მესამე პროდუქტი მოსდევს (22,0%). ხოლო მეორე პროდუქტისთვის, გაყიდვების მიმდინარე დონე ზღვრამდეც კი დაბალია - 27,8%-ით. ამით აიხსნება უარყოფითი შედეგი ამ პროდუქტის უსაფრთხოების ზღვარზე (-27.8%). ყველაფერი თავის ადგილზე დადგა. შუშის გამწმენდიაღმოჩნდა „სუსტი რგოლი“ კომპანიის პროდუქციის პორტფელში. ეს პროდუქტი წარმოქმნის ზარალს და ანგრევს ქარხნის კომერციული პროდუქციის მთელ პორტფელს.

თუმცა, ის ფაქტი, რომ ეს პროდუქტი წამგებიანია სრული დანახარჯით, არ უარყოფს მის პოტენციურ შესაძლებლობებს, რადგან ზღვრული მომგებიანობის თვალსაზრისით ის მეორე ადგილზეა. წამგებიანობა სრული ღირებულებით მიუთითებს იმაზე, რომ არსებული მოცულობები და გაყიდვების ფასები არ არის საკმარისი მისი წარმოების ხარჯების დასაფარად. ამ შემთხვევაში კომპანიამ დაუშვა შეცდომა ფასების ან წარმოების მოცულობის დაგეგმვაში და, შედეგად, არ მიიღო შემოსავალი, რომელიც საჭირო იყო მისი ხარჯების სრულად დასაფარად. თუ გაყიდვების მოცულობა გაიზრდება, მაშინ, საბოლოო ჯამში, შესაძლებელი იქნება მეორე პროდუქტის ხარჯების ამ უარყოფითი ზემოქმედების დაძლევა. მაშინ მეორე პროდუქტი შეიძლება აღმოჩნდეს კიდევ უფრო მომგებიანი, ვიდრე მესამე.

ამრიგად, მაგალითი 3 გვიჩვენებს, რომ ABC მეთოდის გამოყენება იძლევა ფიქსირებული ხარჯების უფრო გონივრული განაწილების საშუალებას პროდუქტის ტიპის მიხედვით. თქვენ უბრალოდ უნდა სწორად შეარჩიოთ თითოეული პროდუქტისთვის განმსაზღვრელი ფაქტორები, რომლებიც გავლენას ახდენენ ფიქსირებული ხარჯების შემადგენლობაზე. ნათქვამის შეჯამებით, ჩვენ შეგვიძლია რეკომენდაცია გავუწიოთ ფიქსირებული ხარჯების ლოკალიზაციის სისტემის გამოყენებას ძირითადი ინდიკატორების მიხედვით ასეთი შემთხვევებისთვის:

მარტივი და მსგავსი ტიპის პროდუქტები ან მომსახურება;

ზედნადები ხარჯების დაბალი დონე და მარტივი სტრუქტურა;

დაბალი გაყიდვები და ადმინისტრაციული ხარჯები;

გაყიდვების მაღალი მომგებიანობა.

ABC მეთოდის გამოყენება მიზანშეწონილია, თუ ბიზნესი ხასიათდება შემდეგი მახასიათებლებით:

მრავალპუნქტიანი შეკვეთის პორტფოლიო;

არაპირდაპირი ხარჯების მაღალი წილი;

მნიშვნელოვანი განსხვავებები გარკვეული ტიპის პროდუქციის წარმოების მოცულობაში;

საწარმოს მენეჯერები ცდილობენ ღრმად გაიგონ ხარჯების სტრუქტურა.

გაითვალისწინეთ, რომ ABC სისტემა, რომელსაც პრინციპში ასე აქტიურად უჭერენ მხარს, ამავდროულად ჯერ არ ჰპოვა ფართო გავრცელება, მათ შორის დასავლურ საწარმოებში. მთავარი მიზეზი არის საწარმოებში არსებული ტრადიციული სისტემიდან გადასვლის სირთულე და შეუცნობლობა (დანახარჯების ლოკალიზაცია ძირითადი მაჩვენებლების მიხედვით).

დასკვნა

გამოცდილების განზოგადება გვაძლევს იმის მტკიცებას, რომ არაპირდაპირი ხარჯების მართვის საფუძველი უნდა იყოს გონივრული აუცილებლობის პრინციპი, რომელიც ვარაუდობს, რომ არაპირდაპირი ხარჯების უფრო დეტალური განხილვისა და განაწილების პოტენციური სარგებელი უნდა აღემატებოდეს ასეთ გაღრმავებასთან დაკავშირებულ ძალისხმევას. ამ პრინციპიდან გამომდინარე, ჩვენ გამოვიკვლიეთ ეფექტურობის შეფასების სხვადასხვა მეთოდი მრავალპროდუქტიული წარმოებისთვის.

ზღვრული მოგების საფუძველზე ცალკეული ტიპის პროდუქციის შედარებითი შეფასების მეთოდი ძალიან მარტივი გამოსაყენებელია. თუმცა, ის იძლევა მომგებიანობის შეფასების საშუალებას მხოლოდ ფიქსირებული არაპირდაპირი ან ირიბი ხარჯების კომბინირებული ანალიზით. ძირითადი ინდიკატორის მეთოდი საშუალებას აძლევს საწარმოს განახორციელოს ცალკეული პროდუქტების მომგებიანობის სრული შედარებითი შეფასება ერთმანეთთან, მაგრამ არ აძლევს საშუალებას არც ზედმიწევნითი ხარჯების თვალყურის დევნება და არც მათი გონივრული მართვა. ABC მეთოდის გამოყენება იძლევა პროდუქტის ტიპის მიხედვით ფიქსირებული ხარჯების უფრო გონივრული განაწილების საშუალებას. ღირებულების ელემენტების გადანაწილება ცალკეულ პროდუქტებს შორის საშუალებას გაძლევთ მნიშვნელოვნად შეცვალოთ თქვენი შეხედულება მოგების რეალური წილის შესახებ, რომელიც მოაქვს კონკრეტული ტიპის პროდუქტს. ეს განსაკუთრებით მნიშვნელოვანია პროდუქციის სახეობების ანალიზის შემთხვევაში, რომლებიც მათთან დაკავშირებული არაპირდაპირი ხარჯებიდან გამომდინარე, ბიზნესისთვის წამგებიანი აღმოჩნდება. მართალია, ამ მეთოდის გამოყენების სირთულე უფრო მეტია, ვიდრე ზემოთ ჩამოთვლილი შეფასების მარტივი მეთოდები.

ვ.ი.სემენოვი,

შპს „ლიკა-დიზაინის“ მთავარი ბუღალტერი, ფ. ტექ. მეცნიერებები

განაცხადის გადაწყვეტის გამოყენებით, შეგიძლიათ ასახოთ მატერიალური, შრომითი და ფინანსური ხარჯები. ხარჯების ფულადი თვალსაზრისით შეფასებით, შესაძლებელია სხვადასხვა რესურსების მოხმარების ანალიზი საქმიანობის სფეროს მიხედვით.

აპლიკაციის გადაწყვეტა გთავაზობთ შემდეგ შესაძლებლობებს:

- გავითვალისწინოთ და გაანაწილოთ საქონლის ხარჯები,

- დაარეგისტრირეთ და გაანაწილეთ ხარჯები,

- წარმოების ხარჯების ჩამოწერა წარმოების შეკვეთების გარეშე,

- შექმენით აქტივები და ვალდებულებები,

- გამოთვალეთ საქონლის წარმოების ღირებულება,

- გაითვალისწინოს სხვა ხარჯები და შემოსავალი,

- გაანაწილეთ ხარჯები ფინანსურ შედეგებზე.

მომხმარებელი რეგისტრირებს და ანაწილებს ხარჯებს, რომ ფორმა:

- წარმოებული პროდუქციის ღირებულება- ხარჯები მოიცავს წარმოებული საქონლის ღირებულებას (შესრულებული სამუშაოს),

- მიმდინარე აქტივების ღირებულება- ყალიბდება მარაგის რესურსების შეძენისა და ფლობის სრული ღირებულება,

- გრძელვადიანი აქტივების ღირებულება- ჩამოყალიბებულია მომავალი ძირითადი და არამატერიალური აქტივების ღირებულება, გათვალისწინებულია კაპიტალის მშენებლობისა და R&D ხარჯები,

- ფინანსური შედეგები- სააღრიცხვო ობიექტები ამ შემთხვევაში არის ორგანიზაციის საქმიანობის მიმართულება (მათ შორის, ორგანიზაციის მოგებისა და ზარალის წარმოქმნის მიზნით), პასუხისმგებლობის ცენტრები განყოფილებების სახით.

ეკონომიკური ინტერპრეტაციის საფუძველზე, კომპანიის ხარჯები იყოფა ჯგუფებად სხვადასხვა განაწილების შეკვეთებით:

- ნომენკლატურის ხარჯები- წარმოების საქმიანობის პირდაპირი ხარჯები აისახება რაოდენობრივი გაზომვით,

- დასახული ხარჯები- პირდაპირი და არაპირდაპირი ხარჯები გათვალისწინებულია მთლიანი თვალსაზრისით,

- აქტივებისა და ვალდებულებების ფორმირება- აისახება აქტივების ფორმირებასთან ან ვალდებულებების რეგისტრაციასთან დაკავშირებული ოპერაციები, რომელთა მართვა, როგორც წესი, ხორციელდება ხელით ან თვით რეგისტრაციის ფაქტი განისაზღვრება სააღრიცხვო მოთხოვნებით.

ნივთის ხარჯების განაწილება

ყველა პროდუქტის ხარჯები აღირიცხება როგორც წარმოების პირდაპირი ხარჯები განყოფილებებში, როგორც მიმდინარე სამუშაოს ნაწილი.

საქონლის ხარჯები იქმნება ასახვით:

- მასალების გადატანა წარმოებაში,

- ბრუნდება წარმოებიდან

- პროდუქციისა და მომსახურების მიღება,

- პროდუქციის გადაცემა საწარმოებს შორის,

- პროდუქციის წარმოება და სამუშაოს შესრულება.

ნომენკლატურის ხარჯების განაწილება მოცულობითი (რაოდენობრივი) მაჩვენებლების მიხედვით გაზომვის ბუნებრივ ერთეულებში.

საქონლის ხარჯების განაწილების შესაძლო ვარიანტები: წესების მიხედვით, ხარჯის პუნქტების მიხედვით, გამომუშავების მიხედვით. ისინი ხორციელდება შერჩეული ხარჯების განაწილების წესის მიხედვით.

საქონლის ხარჯების წესების მიხედვით გასანაწილებლად, შეგიძლიათ აირჩიოთ ხარჯების განაწილების ბაზების შესაქმნელად სხვადასხვა ვარიანტებიდან (მითითებული მასალების რაოდენობა და წონა, საქონლის დაგეგმილი ღირებულება და ა.შ.).

ნივთის ხარჯები ნაწილდება დოკუმენტში მასალების განაწილება და სამუშაო, რომელიც საშუალებას გაძლევთ შეამოწმოთ არჩეული წესის მიხედვით ჩამოყალიბებული განაწილების ბაზის შემადგენლობა.

განაწილებული ხარჯების განაწილება

ერთეული ხარჯები გამოიყენება ხარჯების აღრიცხვისას, რომლებიც ნაწილდება მხოლოდ ჯამურად.

კომპეტენტური ხარჯების ასახვის მიზნით, კომპანიები იყენებენ ერთიანი ხარჯების პუნქტის მექანიზმს.

ცალკეული ხარჯების განაწილებისთვის გათვალისწინებული სხვადასხვა ვარიანტები განსაზღვრავს ხარჯების გამოყენების ეკონომიკურ მნიშვნელობას, რომლებიც რეგისტრირებულია ერთ-ერთ შემდეგ პუნქტში:

- საქონლის ღირებულება,

- საქმიანობის სფერო,

- სამომავლო ხარჯები,

- წარმოების ხარჯები,

- ფიქსირებული აქტივები.

დანიშნულების ხარჯების განაწილების თითოეულ ვარიანტს აქვს საკუთარი განაწილების ბრძანება.

ხარჯების განაწილება წარმოების ხარჯებზე

ხარჯის ნივთები განაწილების ოფციით საქონლის ღირებულებისთვისგაზარდოს მატერიალური აქტივების ღირებულება დამატებითი ხარჯების ოდენობით.

დამატებითი ხარჯები შეიძლება გადანაწილდეს ერთ-ერთი შემდეგი წესის მიხედვით:

- რაოდენობის პროპორციულია- განაწილების ბაზა განისაზღვრება შერჩეული ნივთის რაოდენობით,

- ღირებულების პროპორციული- განაწილების ბაზა განისაზღვრება შერჩეული ნივთის ღირებულებით.

წარმოების პროცესის გარეთ მატერიალური აქტივების დანახარჯების ოდენობა ყალიბდება ხარჯების ანალიზის სხვადასხვა ტიპების კონტექსტში:

- საფონდო- ხარჯების ოდენობა ყალიბდება შერჩეული წესის მიხედვით და ნაწილდება ყველა ნივთზე, რომელიც მდებარეობს კონკრეტულ შესანახ ადგილას (საწყობში),

- ნომენკლატურა- ხარჯების ოდენობა ზრდის კონკრეტული ნივთის ნაშთების ღირებულებას;

- საქონლისა და მომსახურების მიღება- ხარჯების ოდენობა ზრდის დარჩენილი ნივთების ღირებულებას, რომლებიც კაპიტალიზებულია შერჩეული დოკუმენტების მიხედვით საქონლისა და მომსახურების მიღება,

- შეკვეთა მომწოდებლებთან, პროდუქციის გადაადგილება, პროდუქციის გადაცემა საწარმოებს შორის, გადაადგილების შეკვეთა- ხარჯების ოდენობა ზრდის ნივთების ნაშთების ღირებულებას, რომლებიც მითითებულია შესაბამისი ტიპის დოკუმენტებში.

ხარჯების განაწილება წარმოების ხარჯებზე

განხორციელდა წარმოების ხარჯების გენერირების შესაძლებლობა, რომელიც მიეკუთვნება წარმოებული პროდუქციის ღირებულებას - დისტრიბუციის ვარიანტი წარმოების ხარჯებისთვის.

წარმოების ხარჯების ოდენობა შეიძლება ჩამოყალიბდეს სხვადასხვა ტიპის ხარჯების ანალიზის კონტექსტში ( ქვედანაყოფი, მოქმედების ობიექტი, სხვა ხარჯები).

თქვენ შეგიძლიათ გადაანაწილოთ წარმოების ხარჯები დეპარტამენტის და პროდუქტის გამოშვების მიხედვით.

თუ ხარჯები ნაწილდება წარმოების განყოფილებებს შორის, მაშინ მიუთითეთ განყოფილებების სია, რომლებიც მონაწილეობას მიიღებენ ხარჯების განაწილებაში კონკრეტული ხარჯის პუნქტისთვის.

დიაგრამა ასახავს განაწილების წესის არჩევის პროცედურას:

ხარჯების განაწილების წესები დგინდება შერჩეული განაწილების მეთოდის ფარგლებში.

წარმოების ხარჯები შედის წარმოებული საქონლის ღირებულებაში მითითებული ხარჯების პუნქტის მიხედვით.

ღირებულების პუნქტები გამოიყენება წარმოებული პროდუქციის ღირებულების ფორმირებაში, ისინი განსაზღვრავენ იმ ხარჯების ხასიათს, რომლებიც შედის წარმოების ღირებულებაში.

დოკუმენტი საქონლისა და მომსახურების ღირებულების ხარჯების განაწილებაშექმნილია ხარჯების წარმოების ხარჯებზე გადანაწილებისთვის; ის ასახავს ხარჯების განაწილებას დაქვემდებარებულ თანხებს, ის საშუალებას გაძლევთ აირჩიოთ ერთ-ერთი წესი, რომლის მიხედვითაც ხარჯები გადანაწილდება საქონლის ღირებულებაზე:

- რაოდენობის პროპორციულად,

- თანხის პროპორციულად,

- წონის პროპორციულად,

- მოცულობის პროპორციული.

ხარჯების განაწილება საქმიანობის სფეროების მიხედვით

ხარჯის საგნები განაწილებით საქმიანობის სფეროებზეუზრუნველყოს ზოგადი სამეწარმეო ხარჯების აღრიცხვაზე მიღება, რომლის ეკონომიკური ან ფინანსური შინაარსი განისაზღვრება შემოსავლებისა და ხარჯების საქმიანობის სფეროებს შორის განაწილების მეთოდით.

ხარჯების განაწილება საქმიანობის სფეროებს შორის ხდება შემდეგი წესების მიხედვით:

- კოეფიციენტის პროპორციულია,

- შემოსავლის პროპორციული,

- მთლიანი მოგების პროპორციულია,

- ხარჯების პროპორციულია.

საქმიანობის სფეროებისთვის ხარჯების ოდენობა ყალიბდება სხვადასხვა სახის ხარჯების ანალიტიკის კონტექსტში:

- ქვედანაყოფი- ყალიბდება კონკრეტული ერთეულის საქმიანობასთან დაკავშირებული ხარჯები,

- საქმიანობის სფერო- პირდაპირი გავლენა კომპანიის ფინანსურ შედეგზე საქმიანობის კონკრეტულ სფეროში;

- მომხმარებელთა საჩივარი- მიღებული პრეტენზიების აღმოფხვრის ღირებულების შეფასება,

- Მომხმარებლის შეკვეთა- შეკვეთის შესრულების სრული ღირებულების ფორმირება, შეკვეთის ადგილობრივი ფინანსური შედეგის განსაზღვრა,

- მოქმედების ობიექტი- საოპერაციო ობიექტების (ტექნიკა, შენობები და ა.შ.) გამოყენების, მოვლის, შეკეთების უზრუნველყოფის ხარჯების კონტროლი.

ხარჯების ორგანზომილებიანი ანალიტიკური ხედვა მოცემულია ანალიტიკის ტიპებისა და განაწილების მეთოდის ერთდროული შერჩევის გამო.

ვთქვათ, ღირებულების პუნქტი განსაზღვრავს ანალიტიკის ტიპს მომხმარებელთა საჩივარიდა საქმიანობის არეალში განაწილების მეთოდი საგარანტიო შეკეთება. მომხმარებელი გენერირებს საგარანტიო რემონტის მთლიან ღირებულებას ყველა მიღებული პრეტენზიის აღმოფხვრის ღირებულების დეტალებით.

შემოსავლებისა და ხარჯების განაწილება საქმიანობის სფეროს მიხედვით აისახება დოკუმენტში შემოსავლებისა და ხარჯების განაწილება საქმიანობის სფეროების მიხედვით.

ასიგნებები გადავადებულ ხარჯებზე

გამოყენებული გადაწყვეტის წყალობით, შესაძლებელია გავითვალისწინოთ ხარჯები, რომელთა ჩართვა თვითღირებულების ფასში დროულად ჭიანურდება (მომავალში დაგეგმილი).

გადავადებული ხარჯების ოდენობა წარმოიქმნება სხვადასხვა ტიპის ხარჯების ანალიზის კონტექსტში ( ორგანიზაცია,საფონდო,საქმიანობის სფერო,ნომენკლატურადა ა.შ.).

განაწილების ეს ვარიანტი შეესაბამება ხარჯების ჩამოწერის პუნქტს, რომლის მიხედვითაც გადავადებული ხარჯები გადადის ხარჯთაღრიცხვის ობიექტებზე, რომლებიც უშუალოდ მონაწილეობენ საქონლის ღირებულების ფორმირებაში. როგორც წესი, ეს არის ხარჯების პუნქტი განაწილების ვარიანტით საქმიანობის სფეროებზე.

ხარჯების გადანაწილება გადავადებულ ხარჯებზე ხორციელდება დოკუმენტში გადავადებული ხარჯების განაწილება. გადაანაწილეთ ხარჯების ოდენობა პერიოდების მითითებულ რაოდენობაზე.

გრძელვადიანი აქტივების ღირებულების ფორმირება

არამიმწოდებელ აქტივებზე ხარჯების განაწილების წყალობით აისახება გრძელვადიანი აქტივების ღირებულების ფორმირებასთან დაკავშირებული ხარჯები.

გრძელვადიანი აქტივების დანახარჯების ოდენობა ხარჯების ანალიზის სხვადასხვა ტიპების კონტექსტში:

- Ფიქსირებული აქტივები,

- კაპიტალური მშენებლობის (საოპერაციო ობიექტების) განხორციელება,

- არამატერიალური აქტივები (IMA),

- კვლევისა და განვითარების სამუშაოების (R&D) განხორციელება.

აქტივებისა და ვალდებულებების ფორმირება

ბალანსში სხვა ოპერაციების ასახვისთვის, აპლიკაციის გადაწყვეტა მხარს უჭერს აქტივებისა და ვალდებულებების ფორმირების შესაძლებლობას. აქტივებისა და ვალდებულებების ფორმირება ხორციელდება ისეთი ოპერაციების ასახვისას, როგორიცაა:

- გადასახადის გადარიცხვა,

- Სხვა ხარჯები

- სხვა ქვითრები.

სხვა ოპერაციების შედგენა სტანდარტული დოკუმენტების ფარგლებში, აქტივებისა და ვალდებულებების პუნქტების მითითებით.

ფიგურა ასახავს პასიურის ფორმირების მაგალითს.

წარმოების ღირებულება

კომპანიის ფინანსური შედეგის ფორმირებისთვის საჭიროა ღირებულების გამოთვლა.

რესურსების გამოყენების მიზნის დაფიქსირება შესაძლებელია საწარმოო პროცესის ეტაპების დასრულების შემდეგ, სადაც ისინი შეუქცევად დამუშავდა. უკვე დასრულებული ეკონომიკური გამომავალი ოპერაციების მონაცემებზე დაყრდნობით, მოცემულია რესურსების გამოყენების ეკონომიკური ინტერპრეტაცია, რომელიც განსაზღვრავს ხარჯთაღრიცხვის პუნქტს.

საქონლისა და სამუშაოს სრული საწარმოო ღირებულება ყალიბდება ხარჯთაღრიცხვის საგნების კონტექსტში.

თითოეული საანგარიშო პუნქტისთვის არის გარკვეული ტიპის ღირებულება, რომელიც ეფუძნება ზოგადად მიღებულ დაჯგუფებას (იხ. თავი 25 რუსეთის ფედერაციის საგადასახადო კოდექსი): მასალა, შრომა, ცვეთა და ა.შ.

პროდუქტის ღირებულება კომპანიის წარმოებისა და ეკონომიკური საქმიანობის მნიშვნელოვანი მაჩვენებელია. ხარჯები უნდა გამოითვალოს შემდეგი მიზნებისთვის:

- განსაზღვროს წარმოების მომგებიანობა და საქონლის ცალკეული ტიპები,

- საქონლის ღირებულების შემცირების რეზერვების იდენტიფიცირება,

- ჩამოაყალიბეთ კომპანიის საფასო პოლიტიკა,

- გამოთვალეთ შემოტანილი ინოვაციების ეკონომიკური ეფექტურობა,

- მიიღოს ინფორმირებული გადაწყვეტილებები წარმოებული პროდუქციის შემადგენლობის კორექტირების შესახებ.

ხარჯები გამოითვლება ოპერატიული აღრიცხვის მონაცემების საფუძველზე. მომხმარებელს შეუძლია გამოთვალოს ღირებულება ერთ-ერთი შემდეგი მეთოდით:

-ავანსი გადახდა- მას იყენებენ სავაჭრო ორგანიზაციები დროის კონკრეტულ პერიოდში შეძენილი მატერიალური აქტივების სავარაუდო ღირებულების დასადგენად. გამოითვლება საშუალო შეწონილი მეთოდით. მიღებული მონაცემები გამოიყენება კომპანიის მთლიანი მოგების გამოსათვლელად, გაყიდვების გეგმის შევსების პირობით. ღირებულების წინასწარ გამოსათვლელად, დააყენეთ რუტინული დავალება. შედეგად, გაანგარიშება სრულდება შედარებით სწრაფად.

-ფაქტობრივი გაანგარიშება- გამოიყენება ყოველთვიური საანგარიშო პერიოდის შედეგების საფუძველზე, საქონლის ხარჯების გადაადგილების პარტიების ღირებულების სრული გაანგარიშებით. ამ ხარჯების გაანგარიშებით, შეგიძლიათ აირჩიოთ მეთოდი მატერიალური აქტივების ჩამოწერის ღირებულების დასადგენად:

- ყოველთვიური საშუალო- პროდუქტების ჩამოწერის ღირებულება განისაზღვრება საანგარიშო პერიოდის საშუალო ფასით (საშუალო შეწონილი შეფასება),

- FIFო(საშუალო შეწონილი)- ჩამოწერის ღირებულება FIFO-ს მიხედვით განისაზღვრება საპენსიო საქონლის პარტიებისთვის,

- FIFო(მოძრავი შეფასება)- FIFO-ს მიხედვით პროდუქციის ჩამოწერის ღირებულება განისაზღვრება სრული პარტიული აღრიცხვის ფარგლებში.

ფაქტობრივი ხარჯების გაანგარიშება ხორციელდება სამუშაო ადგილზე თვის დახურვა, ის საშუალებას გაძლევთ ასახოთ საანგარიშო პერიოდის დახურვის ყველა ტრანზაქცია.

გარკვეული პერიოდის ღირებულების მონაცემების დეკოდირება ხდება ანგარიშის გამოყენებით საქონლის ღირებულება.

სხვა ხარჯებისა და შემოსავლების აღრიცხვა

მომხმარებელი აღრიცხავს სხვა კომპანიის ხარჯებს, დამატებით პროდუქტის დანახარჯებს, გადავადებულ ხარჯებს, რომლებიც პირდაპირ მიეკუთვნება ორგანიზაციის ფინანსურ შედეგს.

ორგანიზაციის საქმიანობის შედეგად წარმოქმნილი ხარჯების რაოდენობა წარმოიქმნება ასახვის შედეგად:

- საქონლისა და მომსახურების მიღების ოპერაციები,

- გარიგებები მომსახურებისა და სხვა აქტივების მისაღებად,

- ოპერაციები ინვენტარის, ფულადი დოკუმენტების, სხვა არამატერიალური აქტივებისა და გრძელვადიანი აქტივების შესაძენად,

- უნაღდო DS-ის ჩამოწერის ოპერაციები,

- ნაღდი ფულის DS-ის გაცემის ოპერაციები და ა.შ.

თქვენ შეგიძლიათ ჩაწეროთ სხვა შემოსავალი და ხარჯები, რომლებიც არ არის დაკავშირებული პროდუქტებისა და სერვისების გაყიდვასთან ძირითადი საქმიანობისთვის (დივიდენდები, პროცენტები დეპოზიტებზე და ა.შ.).

სხვა ხარჯებისა და შემოსავლების აღრიცხვისას აისახება შემდეგი ოპერაციები:

- ხარჯების აღრიცხვა- თვითნებური ხარჯების ასახვა შერჩეული ხარჯის პუნქტისთვის,

- შემოსავლის რეგისტრაცია- თვითნებური შემოსავლის ასახვა შერჩეული შემოსავლის პუნქტისთვის,

- ხარჯების ჩამოწერა- ჩამოიწერება ხარჯები, რომლებიც ადრე წარმოებული იყო კონკრეტულ განყოფილებაში დოკუმენტში მითითებული ხარჯების პუნქტის მიხედვით,

- შემოსავლის შეცვლა,

- ხარჯების შებრუნება.

ნებისმიერი ტიპის ტრანზაქციის ასახვისას, მენეჯმენტის, აღრიცხვისა და საგადასახადო აღრიცხვის თანხები არ უნდა იყოს შევსებული, ასე რომ თქვენ შეგიძლიათ ასახოთ მოძრაობა ბუღალტრული აღრიცხვის მხოლოდ ერთ სფეროში.

ფინანსური შედეგების ცალკე აღრიცხვა

განაცხადის გადაწყვეტის წყალობით, ისინი წარმოქმნიან ფინანსურ შედეგს პროდუქციის გაყიდვიდან და ცალკე მუშაობენ შეკვეთებზე, ტრანზაქციებზე, განყოფილებებზე ან მენეჯერებზე, მომწოდებლებზე, საქონლის ფინანსური აღრიცხვის ჯგუფებზე.

თითოეული სეგრეგაციის ობიექტისთვის შეგიძლიათ შექმნათ სრული ფინანსური შედეგი (ღირებულება, შემოსავალი, მოგება, მომგებიანობა).

მენეჯერული ბალანსი

მენეჯერული ბალანსისაჭიროა ორგანიზაციის ფინანსური მდგომარეობის შესაფასებლად, ეს არის ბალანსის გამარტივებული ვერსია.მენეჯმენტის ბალანსის წყალობით, აქტივები და ვალდებულებები მენეჯმენტშია, კონტროლდება ფინანსური რესურსების გამოყენების მიმართულება, პროდუქციის ფინანსური აღრიცხვის მონაცემები, კლიენტებთან და მომწოდებლებთან ურთიერთდაანგარიშება, ფულადი და უნაღდო DS ნაშთები და სხვა აქტივები და ვალდებულებები. შედის.

მენეჯმენტის ბალანსის მონაცემები გენერირდება როგორც მთლიანად კომპანიისთვის, ასევე თითოეული ცალკეული ორგანიზაციისთვის. ბალანსის თითოეული ნაწილი შეიძლება გაიშიფროს დოკუმენტად, რომელიც ასახავს ინდივიდუალურ ბიზნეს ტრანზაქციებს. ინფორმაცია დისბალანსის შესახებ შეიძლება ცალკე იყოს ნაჩვენები, ეს ხელს შეუწყობს ბუღალტრული აღრიცხვის შესაძლო შეცდომების იდენტიფიცირებას.

კომპანიის ყველა შემოსავლისა და ხარჯის ყოვლისმომცველი ანალიზი პუნქტების მიხედვით შესრულებულია ანგარიშის საფუძველზე შემოსავალი და ხარჯები.

წინა

სტატიაში მოცემულია ხარჯების გამოთვლის სხვადასხვა მიდგომები, ფორმულები და გაანგარიშებისას გამოყენებული ხარჯების კლასიფიკაციის მეთოდები. გარდა ამისა, ჩვენ მოვიყვანეთ წარმოებაში წარმოების ღირებულების გაანგარიშების მაგალითი.

ამ სტატიაში თქვენ შეისწავლით:

პროდუქტის ხარჯების გაანგარიშებამდე ფინანსურმა დირექტორმა უნდა უპასუხოს შემდეგ კითხვებს:

- რომლის ღირებულებაც უნდა განისაზღვროს სააღრიცხვო ობიექტის (წარმოებული პროდუქცია, ტექნოლოგიური პროცესი, ცალკე შეკვეთა);

- რა ხარჯები იქნება ჩართული (სრული ან შეკვეცილი ღირებულების გაანგარიშება (პირდაპირი ხარჯები);

- რა მონაცემების საფუძველზე მოხდება გაანგარიშება (ნორმატიული თუ ფაქტიური);

- როგორ გავანაწილოთ არაპირდაპირი ხარჯები და გავითვალისწინოთ ისინი.

ხარჯების კლასიფიკაცია

კლასიფიკაცია დამოკიდებულია იმაზე, თუ რა მენეჯმენტის პრობლემის გადაჭრაა საჭირო, მაგალითად, მისი განხორციელების ღირებულების ან მოგების გამოთვლა, პასუხისმგებლობის ცენტრის საქმიანობის შედეგების შეფასება.

ჩართვის გზითიყოფა პირდაპირ და ირიბად. პირდაპირი პირობა შეიძლება ზუსტად და უნიკალური გზით მიეწეროს წარმოებული პროდუქტის ან სხვა ღირებულების ობიექტის ღირებულებას. როგორც წესი, ეს მოიცავს პროდუქციის წარმოებისთვის გამოყენებული ნედლეულისა და მასალების ხარჯებს, აგრეთვე ძირითადი წარმოების პერსონალის ანაზღაურების ხარჯებს, რომლებიც აღირიცხება 20 „მთავარი წარმოება“ ანგარიშზე.

ეკონომიკურად არ შეიძლება იყოს გამართლებული კონკრეტულ სააღრიცხვო ობიექტთან ასოცირება. ეს მოიცავს ზოგად წარმოებას, ზოგად ბიზნეს და კომერციულ ხარჯებს. ისინი საანგარიშო ობიექტს მიეკუთვნება განაწილებით საწარმოში მიღებული მეთოდოლოგიისა და განაწილების ბაზის მიხედვით.

წარმოების მოცულობასთან შედარებითხარჯები შეიძლება იყოს .

ცვლადები დამოკიდებულია წარმოების ან გაყიდვების მოცულობაზე და პროდუქციის ერთეულის თვალსაზრისით უცვლელი რჩება (ნედლეული, მუშაკთა შრომის ანაზღაურება, ელექტროენერგია).

მუდმივები არ იცვლება წარმოების მოცულობების მატებასთან ერთად (შენობის დაქირავება, აღჭურვილობა ერთი ტიპის პროდუქტის წარმოებისთვის, ადმინისტრაციული ხელფასები), მაგრამ გამოითვლება წარმოების ერთეულზე, ისინი მორგებულია ბიზნეს საქმიანობის დონის ცვლილებებთან. უნდა აღინიშნოს, რომ ფიქსირებული და ცვლადი ხარჯები არ უნდა აგვერიოს პირდაპირ და არაპირდაპირ ხარჯებთან (იხ. ცხრილი 1).

კონკრეტული გადაწყვეტილების მნიშვნელობითყველა ხარჯი შეიძლება დაიყოს შესაბამის და არარელევანტურად. შეუსაბამო ხარჯები არის ხარჯები, რომლებიც არ არის დამოკიდებული მიღებულ გადაწყვეტილებაზე. მაგალითად, კომპანიას აქვს შენობა. განიხილება მისი გამოყენების ორი ვარიანტი: სამკერვალო სახელოსნოს შექმნა ან საწყობად გამოყენება. ამ შემთხვევაში, შენობის შენარჩუნებისა და კომუნალური მომსახურების ხარჯები შეუსაბამო იქნება, რადგან ისინი არ არის დამოკიდებული მიღებულ გადაწყვეტილებაზე. პირიქით, აქტუალურია საამქროს შექმნასთან ან საწყობად გამოსაყენებლად შენობების გადაკეთებასთან დაკავშირებული ხარჯები.

უნდა აღინიშნოს, რომ ასეთი კლასიფიკაცია საკმაოდ იშვიათია. საწარმოების უმეტესობა აღიარებს წარმოების ხარჯების ყველა ძირითად ტიპს, როგორც რელევანტურს და ითვალისწინებს მათ მზა პროდუქციის ღირებულების ანალიზისას.

Excel მოდელი ხარჯების გაანგარიშებისთვის

თუ თქვენ გჭირდებათ პროდუქციის პირდაპირი წარმოების ღირებულების გამოთვლა, გამოიყენეთ მზა გაანგარიშების მოდელი Excel-ში. ნახეთ, როგორ მოერგოს მოდელი კომპანიის სპეციფიკას: შექმენით დირექტორიები, დაარეგულირეთ მეთოდოლოგია, რომ პირდაპირ დანახარჯებს მიაკუთვნოთ ღირებულება.

ცხრილი 1.ფიქსირებული, ცვლადი, პირდაპირი და არაპირდაპირი ხარჯების მაგალითი

|

Ხარჯები |

Მუდმივი |

ცვლადები |

|

ინჟინერ-ტექნიკოსების ხელფასები, ტექნიკის ცვეთა საწარმოო განყოფილებებში |

ძირითადი წარმოების მუშაკების ხელფასები, ნედლეული და მარაგი, გაყიდვების საკომისიო, ელექტროენერგიის მოხმარება წარმოებაში |

|

|

არაპირდაპირი |

მენეჯმენტისა და მენეჯერების ხელფასები, გაყიდვების წარმომადგენლების ხელფასები, გათბობა, ტექნიკის ცვეთა დამხმარე განყოფილებებში |

ელექტროენერგია დამხმარე განყოფილებებისთვის, საწვავის ხარჯები გაყიდვების განყოფილების მანქანებისთვის |

გაანგარიშების მეთოდები

პრაქტიკაში გამოიყენება ხარჯების ფორმირების სხვადასხვა მიდგომები (მეთოდების კლასიფიკაციისთვის იხ. სურათი). ამა თუ იმ მიდგომის გამოყენებას განსაზღვრავს წარმოების პროცესის მახასიათებლები, წარმოებული პროდუქციის ხასიათი ან გაწეული მომსახურება და სხვა ფაქტორები.

ნახატი.

ხარჯების ჩართვის სისრულე.თქვენ შეგიძლიათ განსაზღვროთ წარმოების სრული და შეკვეცილი ღირებულება. სრული (აბსორბციული ხარჯები) გამოითვლება კომპანიის მიერ გაწეული ყველა ხარჯის გათვალისწინებით.

სრული ღირებულება

შეკვეცილი (პირდაპირი ხარჯთაღრიცხვა) ვარაუდობს, რომ მხოლოდ ცვლადი ხარჯები შედის წარმოების ერთეულის ღირებულებაში. ზოგადი წარმოების მუდმივი ნაწილი, ასევე კომერციული და ზოგადი ხარჯები ჩამოიწერება, რათა შემცირდეს შემოსავლები საანგარიშო პერიოდის ბოლოს, წარმოებულ პროდუქტებზე განაწილების გარეშე.

ხარჯების გაანგარიშების ფორმულა ასე გამოიყურება:

გაყიდული საქონლის ღირებულება = ცვლადი ხარჯები ერთეულზე. × გაყიდვების მოცულობა

პირდაპირი ხარჯების მეთოდის გამოყენებით გაანგარიშება გამართლებულია იმ შემთხვევებში, როდესაც აუცილებელია გადაწყვეტილების მიღება კონკრეტული პროდუქტის გამოშვების ან წარმოების შეწყვეტის შესახებ.

შეკვეცილი

შთანთქმის დანახარჯების მეთოდის გამოყენებისას წარმოების ერთეულის ღირებულება მოიცავს როგორც ცვლად, ასევე ფიქსირებულ ხარჯებს. მეთოდი გამართლებულია, როდესაც საჭიროა ანალიზი, ოპტიმალური პროდუქციის ასორტიმენტის ფორმირება ან ფასების პოლიტიკის შემუშავება, რომელიც დაფუძნებულია ღირებულება-პლუს პრინციპზე. სხვა სიტყვებით რომ ვთქვათ, ფასი განისაზღვრება, როგორც სრული ღირებულება, გაზრდილი საჭირო მომგებიანობით.

ფორმულები ასე გამოიყურება:

ერთეულის ღირებულება = ცვლადი ღირებულება ერთეულზე. + მუდმივი / წარმოების მოცულობა

გაყიდული საქონლის ღირებულება = ერთეულის ღირებულება. × გაყიდვების მოცულობა

Excel მოდელი, რომელიც დაგეხმარებათ აკონტროლოთ ხარჯების ცვლილებები

ჩამოტვირთეთ Excel მოდელი, შეაერთეთ თქვენი მონაცემები და გაარკვიეთ, რატომ შეიცვალა ღირებულება გეგმასთან ან წინა პერიოდთან შედარებით.

ორი მიდგომის შედარება

კომპანიის ფინანსური შედეგები, რომელიც გამოითვლება პირდაპირი ხარჯების მეთოდით, შეიძლება განსხვავდებოდეს სრული ღირებულების მეთოდით მიღებული შედეგებისგან.

მოვიყვანოთ მაგალითი.

კომპანიამ საანგარიშო პერიოდში 1500 ერთეული პროდუქცია გამოუშვა. ცვლადი ხარჯები გამომავალი ერთეულის წარმოებისთვის არის 50 რუბლი. ფიქსირებული ხარჯების ჯამური ოდენობაა 30,000 რუბლი. გაყიდვების მოცულობა - 1000 ერთეული პროდუქტი 100 რუბლის ფასად. ერთეულისთვის. პერიოდის დასაწყისში არ იყო მიმდინარე სამუშაოების ან მზა პროდუქციის მარაგები. გაანგარიშება სრული და შეკვეცილი ღირებულების მეთოდით წარმოდგენილია ცხრილში. 2.

როგორც მაგალითიდან ჩანს, ფინანსური საქმიანობის შედეგი სხვადასხვა გაანგარიშების მეთოდის გამოყენების შემთხვევაში განსხვავებული იქნება იმის გამო, რომ საანგარიშო პერიოდის ბოლოს კომპანიას ჰქონდა მზა პროდუქციის მარაგი 500 ერთეულის ოდენობით. . სხვა სიტყვებით რომ ვთქვათ, თუ წლის ბოლოს გაიზრდება მარაგის დონე, მაშინ სრული ღირებულების საფუძველზე განსაზღვრული ფინანსური შედეგი უფრო მაღალი იქნება, ვიდრე პირდაპირი ხარჯების გამოყენებით. თუ ინვენტარის დონე შემცირდება, სურათი საპირისპირო იქნება: შეკვეცილი ღირებულების გამოყენებისას მოგება უფრო მაღალი იქნება.

ცხრილი 2.ხარჯთაღრიცხვის მიდგომების შედარება

|

ინდიკატორები |

პირდაპირი ხარჯების მეთოდი (შეკვეცილი) |

შთანთქმის ხარჯების მეთოდი |

||

|

გაანგარიშების ფორმულა |

ღირებულება, რუბლს შეადგენს. |

გაანგარიშების ფორმულა |

ღირებულება, რუბლს შეადგენს. |

|

|

100 რუბლი. × 1000 ერთეული (ფასი × გაყიდვების მოცულობა) |

||||

|

Ერთეულის ფასი |

50 რუბლი. + 30000 რუბლი. / 1500 ერთეული (ცვლადი ხარჯები ერთეულზე + ფიქსირებული / წარმოების მოცულობა) |

|||

|

Გაყიდული საქონელის ღირებულება |

50 რუბლი. × 1000 ერთეული (ცვლადი ხარჯები ერთეულზე × გაყიდვების მოცულობა) |

70 რუბლი. × 1000 ერთეული (ერთეულის ღირებულება × გაყიდვების მოცულობა) |

||

|

100000 რუბლი. - 50,000 რუბლი. (გაყიდვის შემოსავალი – გაყიდული საქონლის ღირებულება) |

||||

|

ფიქსირებული ხარჯები |

||||

|

საოპერაციო მოგება |

50,000 რუბლი. - 30,000 რუბლი. (ზღვრული მოგება – ფიქსირებული ხარჯები) |

100000 რუბლი. - 70,000 რუბლი. (გაყიდვის შემოსავალი – გაყიდული საქონლის ღირებულება) |

||

რეალური და სტანდარტული ღირებულება

გაანგარიშება შეიძლება განხორციელდეს საწარმოს მიერ რეალურად გაწეული ხარჯების ან ნედლეულისა და მასალების მოხმარების დადგენილი სტანდარტების, აგრეთვე სტანდარტული შრომითი ხარჯების საფუძველზე.

სტანდარტული ღირებულების გამოყენება საშუალებას გაძლევთ აკონტროლოთ რესურსების ხარჯვის ეფექტურობა და დროულად უპასუხოთ წარმოშობილ გადახრებს.

ფაქტობრივი ღირებულების დადგენა შესაძლებელია მხოლოდ ყველა ხარჯის აღრიცხვის შემდეგ. ამ მეთოდის მთავარ მინუსად ითვლება საკმაოდ დაბალი ეფექტურობა (მონაცემების მიღება შესაძლებელია მხოლოდ შეკვეთის დასრულების შემდეგ, პროდუქტის დამზადების შემდეგ და ა.შ.). პრაქტიკაში, როგორც წესი, ორივე მიდგომა გამოიყენება.

ხარჯების აღრიცხვის ობიექტები

გაანგარიშების ობიექტიდან გამომდინარე, შეიძლება განასხვავოთ

- განივი,

- პროცესი-პროცესი

- ცალკეული ფუნქციების ღირებულების გაანგარიშება (Activity based costing, ABC).

ამა თუ იმ ღირებულების ობიექტის არჩევანზე გავლენას ახდენს ბიზნესის სპეციფიკა (ხაზოვანი წარმოება, მცირე წარმოება, ინდივიდუალური შეკვეთების აღრიცხვა).

მორგებული მეთოდიგამოიყენება, მაგალითად, უნიკალური აღჭურვილობის წარმოებაში, ინდივიდუალური შეკვეთების შესრულებისას. განივიუფრო დამახასიათებელია სერიული და უწყვეტი წარმოების მქონე საწარმოებისთვის, როდესაც პროდუქტი გადამუშავების რამდენიმე ეტაპს გადის. ამ შემთხვევაში, გაანგარიშების ობიექტი ხდება თითოეული დამუშავების ეტაპის პროდუქტი (წარმოების ეტაპი). პროცესი-პროცესიდამახასიათებელია სამთო მრეწველობის ობიექტებისთვის, მაგრამ ასევე გამოიყენება მარტივი ტექნოლოგიური ციკლის მრეწველობაში (მაგალითად, ასფალტის წარმოებაში).

ზე ABC მეთოდი ხარჯთაღრიცხვისორგანიზებული ინდივიდუალური ფუნქციებით და კომპანიის განყოფილებების მიერ შესრულებული ოპერაციებით. მაგალითად, ავტოდილერის მენეჯმენტი აპირებს გააკონტროლოს ღირებულება ფუნქციების მიხედვით - გაყიდვების განყოფილებაში მანქანების გაყიდვა ან სერვის ცენტრში მათი მოვლა. ეს შეიძლება საჭირო გახდეს გარკვეული ბიზნეს ფუნქციების აუთსორსინგის გადაწყვეტილების მიღებისას. გარდა ამისა, ABC საშუალებას გაძლევთ უფრო ზუსტად გაანაწილოთ არაპირდაპირი ხარჯები მთლიანი ღირებულების გაანგარიშებისას.

საკმაოდ ხშირად, გაანგარიშების მეთოდები გამოიყენება კომბინაციაში. მაგალითად, შესაძლებელია გაანგარიშების შეკვეთის მეთოდის ვარიანტი ხარჯების არასრული აღრიცხვით ან დამატებითი გაანგარიშებით ნედლეულისა და მასალების მოხმარების განაკვეთების გამოყენებით ან მათი ფაქტობრივი მოხმარების გათვალისწინებით.

წარმოების სრული ერთეულის ღირებულების გამოთვლასთან დაკავშირებული ერთ-ერთი მთავარი პრობლემა არის არაპირდაპირი ხარჯების განაწილების საჭიროება. უმარტივესი მეთოდია მომსახურების განყოფილებების ხარჯების პირდაპირი განაწილება ერთი ბაზის პროპორციულად (მწარმოებლის ძირითადი მუშაკების ხელფასი, ნედლეულისა და მასალების ხარჯები, სამუშაო საათები). თუმცა, ასეთი მიდგომა, როგორც წესი, არ იძლევა არაპირდაპირი ხარჯების საიმედოდ და ეკონომიკურად გამართლებულ განაწილებას და, შესაბამისად, შეიძლება გამოიწვიოს მენეჯმენტის არასწორი გადაწყვეტილებები.

უფრო ზუსტია მრავალდონიანი განაწილების მეთოდი, რომელიც შესრულებულია რამდენიმე ეტაპად.

Ნაბიჯი 1.პერიოდის ყველა ხარჯი დაჯგუფებულია დეპარტამენტის მიხედვით. მაგალითად, შემდეგი ხარჯები დაჯგუფდება „სასადილოს“ განყოფილებაში: სასადილო პერსონალის ხელფასი, კვების ხარჯები, მოხმარებული ელექტროენერგიის ღირებულება და ა.შ.

ნაბიჯი 2.დამხმარე განყოფილებების ხარჯები გადანაწილებულია საწარმოო განყოფილებებსა და სახელოსნოებს შორის. მაგალითად, სასადილოს შენარჩუნების ხარჯები უნდა გადანაწილდეს ორ საწარმოო საამქროში. ამისათვის თქვენ უნდა აირჩიოთ ბაზა: სასადილოს შემთხვევაში მიზანშეწონილი იქნება მისი ხარჯების განაწილება თითოეულ სახელოსნოში მუშაკთა რაოდენობის პროპორციულად.

ნაბიჯი 3.საწარმოო ერთეულებისთვის გამოყოფილი ხარჯები გამოიყოფა წარმოებულ პროდუქტებზე. მაგალითად, მას შემდეგ, რაც სასადილოს შენარჩუნების ხარჯები გადანაწილდა ორ სახელოსნოზე, თითოეული საამქროს შენარჩუნების ღირებულება (საამქროს ხარჯები + დამხმარე განყოფილების განაწილებული ხარჯები) მიეკუთვნება წარმოებულ პროდუქტებს. განაწილების საფუძვლად შეიძლება გამოვიყენოთ თითოეული ტიპის პროდუქტის წარმოებაზე დახარჯული ადამიანური საათების რაოდენობა, ნედლეულის ღირებულება და ა.შ.

პროდუქციის ხარჯების გაანგარიშება საწარმოო საწარმოში: მაგალითი

მოდით განვიხილოთ, დიდი მანქანათმშენებლობის ქარხნის - OJSC SSM-Tyazhmash-ის მაგალითის გამოყენებით, როგორ შეიძლება მოხდეს ხარჯების აღრიცხვის ორგანიზება და წარმოების ღირებულების გამოთვლა.

OJSC SSM-Tyazhmash არის OJSC Severstal-ის შვილობილი კომპანია, რომელიც სპეციალიზირებულია მეტალურგიული აღჭურვილობის წარმოებასა და შეკეთებაში. რამდენიმე წლის წინ კომპანიამ დაიწყო Axapta სისტემის დანერგვის პროექტი. პარალელურად შემუშავდა მენეჯმენტის აღრიცხვისა და წარმოების ხარჯების ფორმირების პრინციპები. მანამდე მზა პროდუქციის ღირებულება იანგარიშებოდა ბუღალტრული და საგადასახადო მიზნებისთვის, მაგრამ არ იყო მენეჯმენტის ანალიზი ფინანსური დირექტორისთვის საჭირო ანალიტიკით. ავტომატიზებული სისტემა "1C: ბუღალტერია" არ უზრუნველყოფდა მონაცემთა დეტალების საჭირო დონეს.

ხარჯების დაჯგუფება

წარმოების ხარჯების სტრუქტურის ფორმირებისას, პირდაპირი ხარჯები მოიცავს მატერიალურ ხარჯებს და მესამე მხარის კომპანიების წარმოების მომსახურების ღირებულებას. ყველა ხარჯი, რომელიც უნდა გადანაწილდეს ღირებულების ობიექტებზე, გაერთიანებულია ჯგუფებად, მათი წარმოშობის წყაროს მიხედვით (იხ. ცხრილი 3).

კომპანია ითვლის სრულ წარმოების ღირებულებას, ხოლო არაპირდაპირი დანახარჯების ოდენობა მის სტრუქტურაში შეიძლება 40-60%-ს მიაღწიოს.

ღირებულების მატარებელი (გაანგარიშების ობიექტი) არის საწარმოო ორდერი, სამსხმელო წარმოებაში აღრიცხვა ასევე ხორციელდება გადანაწილებით.

ცხრილი 3. სს სსმ-ტიაჟმაშის წარმოების ხარჯების სტრუქტურა

|

ჯგუფი |

საბუღალტრო ანალიტიკა |

ღირებულების წყარო |

პირველადი საბუღალტრო დოკუმენტები |

|

პირდაპირი |

|||

|

მასალები |

ნომენკლატურა |

ნედლეულისა და მასალების, ნახევარფაბრიკატების მოხმარება, რომელიც მითითებულია მზა პროდუქციისა და ნახევარფაბრიკატის სპეციფიკაციებში |

წარმოებისთვის მასალების ჩამოწერის აქტები |

|

პროვაიდერი |

მესამე მხარის მომწოდებლების მიერ წარმოების სერვისების მიწოდება ამ ხარჯების თანხების პირდაპირ ჩართვით შესაბამის საწარმოო შეკვეთებში. |

მიმწოდებლებისგან მიღებული ინვოისები; დასრულებული სამუშაოს სერთიფიკატები |

|

|

არაპირდაპირი |

|||

|

ზოგადი წარმოების ხარჯები |

პერსონალი |

ყველა ზოგადი წარმოების ხარჯები შეგროვებულია ანგარიშზე 25 „ზოგადი წარმოების ხარჯები“, როგორც დამოკიდებულია საწარმოზე (ძირითადი საშუალებების ცვეთა, მუშაკთა სახელფასო სია) და გარე ფაქტორების გამო (წყლის მომსახურება, სითბოს მომწოდებლები და ა.შ.) |

კონსოლიდირებული სახელფასო ანგარიშები, აქტები მესამე მხარის ორგანიზაციების მიერ გაწეული მომსახურების შესახებ და ა.შ. |

|

დამხმარე მასალები |

ნომენკლატურა |

დამხმარე მასალებთან დაკავშირებული ნომენკლატურის მიხედვით ტექნოლოგიური საჭიროებების ჩამოწერით გამოწვეული ყველა ხარჯი (ასევე გათვალისწინებულია 25 „ზოგადი წარმოების ხარჯები“) |

ჩამოწერის აქტები, მაგალითად, სარემონტო ფონდებისთვის, შრომის დაცვისთვის, ძირითადი საშუალებების მოვლა-პატრონობისთვის. |

|

Intershop თანამშრომლობა |

ხარჯების ცენტრი |

ხარჯები იმის გამო ხდება, რომ სახელოსნოების ტერიტორიები ერთმანეთს უწევენ მომსახურებას. ნაწილდება მომხმარებელთა განყოფილებებს შორის მათი შეკვეთების შესასრულებლად რეალურად დახარჯული დროის პროპორციულად |

მიტანის შენიშვნები, შეკვეთის ბარათები და ა.შ. |

პირდაპირი ხარჯების ღირებულებაზე მიკუთვნება

დანახარჯების საწყისი ნაბიჯი არის წარმოების შეკვეთებზე პირდაპირი ხარჯების მინიჭება. როგორც წესი, ეს არ არის რთული: მზა პროდუქციისა და ნახევრად მზა პროდუქციის ტიპების სპეციფიკაციების შესაბამისად, ნედლეული და მარაგი იწერება კონკრეტულ შეკვეთებზე ღირებულების ელემენტში და ხარჯების ცენტრის ანალიტიკაში.

არაპირდაპირი ხარჯების განაწილება

ზედნადები ხარჯების განაწილებისა და წარმოების თვითღირებულებაზე მინიჭების მეთოდი მოიცავს რამდენიმე ეტაპს, რომლებსაც უფრო დეტალურად განვიხილავთ.

ზედნადები ხარჯების შეგროვება. მათი თანხები მხედველობაში მიიღება 25-ე ანგარიშში ხარჯთაღრიცხვის ელემენტებისა და ხარჯთაღრიცხვის ცენტრების (საწარმოს საამქროების საწარმოო უბნები და არასაწარმოო განყოფილებები) ანალიტიკაში. ამავე ანგარიშზე, დამხმარე მასალების ყველა ხარჯი გროვდება და დაჯგუფებულია ღირებულების ტიპისა და ღირებულების ცენტრის მიხედვით. საქმიანი ოპერაციების აღრიცხვის მაგალითი კოდის მითითებით მოცემულია ცხრილში. 4.

ცხრილი 4. შეგროვებული ხარჯების დაჯგუფება მათი წარმოშობის ტიპებისა და ადგილების მიხედვით

|

თარიღი |

სახელი |

თანხა, რუბლს შეადგენს. |

რეგიონის კოდი (ღირებულების ცენტრი) |

|

|

სხვა დამხმარე მასალები |

||||

|

შრომის დამცავი მასალები |

||||

|

სხვა საწვავი და საპოხი მასალები |

||||

|

ენერგია ტექნოლოგიისთვის |

კოდის სტრუქტურა.კოდი შედგება შვიდი სიმბოლოსგან. განვიხილოთ კოდი 008-02-05 „სხვა საწვავი და საპოხი მასალები“. პირველი სამი ციფრი (008) არის ღირებულება ჯგუფის კოდი "ძირითადი საშუალებების მოვლა", შემდეგი ორი (02) არის ქვეჯგუფის "საწვავი და საწვავი და საპოხი მასალები" კოდი, ბოლო (05) არის სერიული ნომერი. ქვეჯგუფის ფარგლებში. ამრიგად, კოდიდან გამომდინარე, ცალსახად შეიძლება დასკვნის გაკეთება, თუ რომელ ჯგუფს და ქვეჯგუფს ეკუთვნის ამ ტიპის ხარჯი.

ხარჯთაღრიცხვის ცენტრის კოდები ყალიბდება შემდეგი პრინციპით. პირველი სამი ციფრი არის სახელოსნოს კოდი. მაგალითად, 020 01-03, სადაც მაღაზიის კოდი 020 „ფორმის სამსხმელო მაღაზია - FLC“ 01 მიუთითებს, რომ ეს არის მაღაზიის ძირითადი საწარმოო ადგილები, 03 არის მაღაზიის შიგნით განყოფილების სერიული ნომერი (ამ შემთხვევაში, რკინის დნობის განყოფილება).

შეგროვებული ხარჯების განაწილება წარმოების შეკვეთებზე.შეგროვებული წარმოების ზოგადი ხარჯების, მათ შორის დამხმარე მასალების გამოყენებასთან დაკავშირებული, შეკვეთებზე განაწილების საფუძველი შეიძლება იყოს სამუშაო საათები, სტანდარტული საათები, მანქანების საათები, ჩვეულებრივი ტონა, ტონა ზედაპირი და ა.შ., ანუ ბუნებრივი ინდიკატორები.

შესრულებული აქტივობების დასაკავშირებლად ხარჯების ცენტრებთან და ხარჯების ელემენტებთან, თქვენ უნდა ვივარაუდოთ შემდეგი:

- შეკვეთის ფარგლებში შესრულებული ნებისმიერი ტექნოლოგიური ოპერაცია ასოცირდება ხარჯების ჩამონათვალთან, რომლის თანხები უნდა მიეწეროს შეკვეთას;

- ნებისმიერი ტექნოლოგიური ოპერაცია უნდა იყოს დაკავშირებული საწარმოო სახელოსნოს კონკრეტულ არეალთან. მაგალითად, ჩარხების დამუშავების ოპერაცია შეიძლება შესრულდეს მექანიკური სარემონტო მაღაზიის ჩარხების განყოფილებაში ან ასამბლეის მაღაზიის წარმოების მომზადების განყოფილებაში. ამ ოპერაციების ღირებულება განსხვავებული იქნება.

მაღაზიათაშორისი თანამშრომლობის მთლიანი ხარჯების შეგროვება.ყველა ხარჯი (როგორც პირდაპირი, ასევე არაპირდაპირი განაწილებული) გროვდება პირველადი დოკუმენტების საფუძველზე საწარმოო შეკვეთებისთვის, რომლებიც შესრულებულია მაღაზიათაშორისი თანამშრომლობის ფარგლებში. ამ შემთხვევაში, შეჯამებულია თითოეული შემსრულებელი განყოფილების მთლიანი სამუშაო დრო მომხმარებლის განყოფილებისთვის განსახილველ პერიოდში. მაღაზიათაშორისი თანამშრომლობის ხარჯები დაჯგუფებულია მათი წარმოშობის ადგილების მიხედვით და ერთი ტიპის - „საშუალო თანამშრომლობის ჯამური ხარჯები“.

საწარმოო შეკვეთებზე მაღაზიათაშორისი თანამშრომლობის ხარჯების განაწილება.ინდივიდუალური შეკვეთების ფარგლებში მიმდინარეობს სამუშაოები (მომსახურების მიწოდება) საბოლოო მზა პროდუქტის წარმოების უზრუნველსაყოფად. ამასთან, ყველა ხარჯი, რომელიც გაწეულია ასეთი „დაკავშირებული შეკვეთების“ ფარგლებში, უნდა ჩაითვალოს მზა პროდუქტის ღირებულებაში. სხვა სიტყვებით რომ ვთქვათ, ისინი გადანაწილებულია წარმოების შეკვეთებს შორის და არა სახელოსნოების ზონებს შორის.

წარმოების შეკვეთების საბოლოო ღირებულება.წარმოების შეკვეთებში შეგროვებული ყველა ხარჯი შეჯამებულია და გამოითვლება საბოლოო ღირებულება.

მოდით განვიხილოთ ხარჯების მაგალითი OJSC SSM-Tyazhmash-ის წარმოების ადგილზე. საანგარიშო პერიოდში შესრულდა სამი შეკვეთა - შეკვეთა 1, შეკვეთა 2, შეკვეთა 3. მათთვის პირდაპირი ხარჯები შეადგენდა, შესაბამისად, 100, 200, 150 რუბლს. და დაუყოვნებლივ ჩამოიწერეს დასრულებული შეკვეთებისთვის.

შეკვეთები შესრულდა ორ საწარმოო ობიექტზე (ადგილი 1 და საიტი 2). გარდა ამისა, ჩართული იყო ტექნიკური განყოფილება, რომელიც ამ თვეში ძირითად განყოფილებებს ახორციელებდა აღჭურვილობის შეკეთების მომსახურებას. მაღაზიათაშორისი თანამშრომლობის გამოთვლების გასამარტივებლად, ჩვენ ვვარაუდობთ, რომ ძირითადი სექციები არ უწევდნენ მომსახურებას ერთმანეთს, ისევე როგორც მომსახურების განყოფილებას.

1-ლი და მე-2 საწარმოო უბნების ხარჯების შეგროვება. 1 განყოფილებაში მუშაობდა 50 სტანდარტული საათი, მისი ხარჯები შეადგენდა 500 რუბლს, ასე რომ, სტანდარტული საათის ღირებულებაა 10 რუბლი.

მე-2 განყოფილებაში მუშაობდა 20 მანქანების ცვლა, ჯამური ღირებულება იყო 800 რუბლი, მანქანის ცვლის ღირებულება იყო 40 რუბლი.

მომსახურების ზონის ხარჯების შეგროვება.მომსახურების ზონისთვის, წარმოების მოცულობა იყო 30 ადამიანური საათი, მიმდინარე პერიოდის მთლიანი ღირებულება იყო 150 რუბლი, ადამიანური საათის რეალური ღირებულება იყო 5 რუბლი.

მომსახურების ზონის ხარჯების განაწილება საწარმოო უბნებზე 1 და 2. 1-ლი განყოფილებისთვის ტექნიკური განყოფილება მუშაობდა 10 კაც-საათი, 2-სთვის - 20 ადამიანური საათი. საწარმოო მაღაზიების მუშაობის დრო გამოყენებული იქნება მომსახურების ზონის ხარჯების განაწილების საფუძვლად 150 რუბლის ოდენობით.

ამრიგად, დამატებით 50 მანეთი გამოიყოფა ნაკვეთ 1-ზე. (10 ადამიანური საათი × 150 რუბლი / 30 ადამიანური საათი), 2 განყოფილებისთვის - 100 რუბლი. (20 ადამიანური საათი × 150 რუბლი / 30 ადამიანური საათი). შედეგად, ნაწილი 1-ის ხარჯები შედგება ამ განყოფილების საკუთარი ხარჯებისგან 500 რუბლის ოდენობით. და გადანაწილებულია მომსახურების ზონიდან 50 რუბლის ოდენობით. მე-2 განყოფილებისთვის იგივეა: 800 და 100 რუბლი.

წარმოების ადგილის ხარჯების გადანაწილება დასრულებულ შეკვეთებზე.სექცია 1 მუშაობდა 30 სტანდარტული საათის განმავლობაში. შეკვეთა 2-ის შესასრულებლად; 20 სტანდარტული საათი. შეკვეთისთვის 3. ეს ნიშნავს, რომ ხარჯები 300 რუბლის ოდენობით დაერიცხება მეორე შეკვეთას. (500 × 30/50), მესამე შეკვეთისთვის - 200 რუბლი. (500 × 20/50).

მე-2 სექციამ იმუშავა 10 ცვლაში 1-ლი და მე-3 შეკვეთის შესასრულებლად. შესაბამისად, თითოეული ამ შეკვეთისთვის მიეკუთვნება მისი ხარჯები 400 რუბლის ოდენობით. (800 × 10/20).

მაღაზიათაშორისი თანამშრომლობის ხარჯების გადანაწილება შეკვეთებზე.მომსახურების ზონის ხარჯების 1-ლ ზონაზე გადანაწილების შედეგად მივიღეთ 50 მანეთი. 1 განყოფილების წარმოების მოცულობით 50 სტანდარტულ საათში. ერთი სტანდარტული საათის ღირებულება იქნება 1 რუბლი. ანალოგიით, მე-2 ნაწილში ეს იქნება 5 რუბლი. (100/20).

შესაბამისად, 50 რუბლი დაემატება შეკვეთის ღირებულებას 1. საიტიდან 2 (5 რუბლი × 10 მანქანა ცვლა), შეუკვეთეთ 2 – 30 რუბლი. (1 რუბლი. × 30 სტანდარტული საათი) საიტიდან 1, შეკვეთა 3 – 20 რუბლი. საიტიდან 1 (1 რუბლი. × 20 სტანდარტული საათი) და 50 რუბლი. საიტიდან 2 (5 რუბლი × 10 მანქანა ცვლა). წარმოგიდგენთ ხარჯების განაწილების შედეგებს ცხრილში. 5.

ცხრილი 5.დასრულებული შეკვეთების საბოლოო გაანგარიშება, რუბლს შეადგენს.

|

დასრულებული შეკვეთები |

Ხარჯები |

Საერთო ღირებულება |

||||

|

პირდაპირი |

ნაკვეთი 1 |

ნაკვეთი 2 |

მომსახურების ზონის განაწილებული ხარჯები |

|||

|

ნაკვეთი 1 |

სექცია 2 |

|||||

სახელმწიფო ავტონომიური დაწესებულება (სპორტული კომპლექსი) დაუკავშირდა ჟურნალის რედაქტორებს კითხვით ზოგადი ხარჯების განაწილება საქმიანობის სახეებს (ფინანსური მხარდაჭერის ტიპებს) და გაწეული მომსახურების სახეებს შორის. დაწესებულების ძირითადი საქმიანობაა ფიზიკურ კულტურასთან და სპორტთან დაკავშირებული სამუშაოების განხორციელება საზოგადოების ინტერესებიდან გამომდინარე, კერძოდ, ერთიან კალენდარულ გეგმაში შემავალი საგანმანათლებლო, სასწავლო და სპორტული ღონისძიებების ჩატარება (სავარჯიშო ბანაკები, შეჯიბრებები). გარდა ამისა, დაწესებულება უწევს ფასიან მომსახურებას მოქალაქეებსა და ორგანიზაციებს (სპორტული ობიექტების გამოყენება, კორპორატიული ფიზიკური აღზრდისა და სპორტული ღონისძიებების ორგანიზება), ასევე ახორციელებს სხვა შემოსავლის მომტან საქმიანობას, რომელიც არ ეწინააღმდეგება ნორმატიულ საქმიანობას (ქონების გაქირავება, სპორტული აღჭურვილობის, სასტუმროების და სხვა თანმხლები სერვისების დაქირავება).

სტატიაში გამოყენებულია მაგალითები დაწესებულების ჯამური ხარჯების (ზედნადები და ზოგადი ბიზნეს ხარჯების) განაწილების გზები No157n 1 ინსტრუქციის შესაბამისად.

ავტონომიური დაწესებულების ყველა ხარჯი, რომელიც წარმოიქმნება მის საქმიანობაში, იყოფა პირდაპირ და ზედნადებად (ინსტრუქცია No157n 134). პირდაპირი ხარჯები პირდაპირ კავშირშია პროდუქციის წარმოებასთან, სამუშაოს შესრულებასთან, მომსახურების მიწოდებასთან, ისინი დაუყოვნებლივ შედის ამ პროდუქტების, სამუშაოების და მომსახურების ღირებულებაში.