ამ სტატიაში დეტალურად განვიხილავთ ნაბიჯ-ნაბიჯ ინსტრუქციებს, თუ როგორ სწორად ჩაწეროთ და ჩამოწეროთ მასალები 1C 8.3-ში 10 ანგარიშიდან. მასალების აღრიცხვის დოკუმენტის არჩევანი დამოკიდებულია ამ ჩამოწერის მიზანზე:

- იმისათვის, რომ გადაიტანოთ როგორც საკუთარი, ასევე მომხმარებლის მიერ მიწოდებული მასალები წარმოებაში ან ექსპლუატაციაში, თქვენ უნდა გამოიყენოთ დოკუმენტი „მოთხოვნა-ინვოისი“. ასეთი საქონლისა და მასალების მაგალითებია საოფისე მასალები, ავტო ნაწილები, სხვადასხვა მცირე ბიზნესის პროდუქტები, სამშენებლო მასალები და ა.შ.

- იმ შემთხვევაში, როდესაც თქვენ უნდა ჩამოწეროთ მასალები, რომლებიც გახდა გამოუსადეგარი, ან რეალურად აკლია, მაგრამ ჩამოთვლილია პროგრამაში, თქვენ უნდა გამოიყენოთ დოკუმენტი "საქონლის ჩამოწერა".

წარმოებისთვის მასალების ჩამოწერა

წარმოების მენიუდან აირჩიეთ მოთხოვნები-ინვოისები.

შექმენით ახალი დოკუმენტი და მის დოკუმენტის სათაურში მიუთითეთ საწყობი ან განყოფილება (დამოკიდებულია პარამეტრებზე). იმ შემთხვევაში, როდესაც თქვენ გჭირდებათ რაიმე ტიპიური წარმოების ოპერაციის ასახვა, დააყენეთ "ფასის ანგარიშები" დროშა "მასალები" ჩანართზე. ამის შემდეგ, მასალების ცხრილის ნაწილში გამოჩნდება დამატებითი სვეტები, რომლებიც უნდა შეივსოს:

- ღირებულების ანგარიში.ამ სვეტის ღირებულებით, ჩამოწერის ხარჯები აღირიცხება.

- ქვედანაყოფი.მიუთითეთ განყოფილება, რომელსაც ეს ხარჯები ჩამოიწერება.

- ღირებულების ნივთი.

მასალების ჩანართზე არსებული ცხრილის განყოფილებაში ჩამოთვალეთ ყველა ის, რაც უნდა ჩამოიწეროთ, მათი რაოდენობის მითითებით. ჩამოსაწერი მასალები ხელმისაწვდომი უნდა იყოს მე-10 ანგარიშზე.

დოკუმენტის დასრულების შემდეგ, გაგზავნეთ იგი. შედეგად, შეიქმნა განთავსება, რომელმაც ჩამოწერა მასალები წარმოებისთვის იმ ანგარიშების მიხედვით, რომლებიც ჩვენ აღვნიშნეთ ცხრილის განყოფილებაში:

- Dt 26 – Kt 10.01.

ამ დოკუმენტის დასაბეჭდი ფორმები განლაგებულია "ბეჭდვის" მენიუში მის ზედა ნაწილში.

1C 8.3-ში საკანცელარიო მასალების ჩამოწერა განიხილება ამ ვიდეოში:

მომხმარებლის მიერ მიწოდებული მასალების ჩამოწერა

მომხმარებლის მასალების ჩამოწერის ასახვისთვის გადასახადის სქემის მიხედვით 1C-ში, გადადით ამ დოკუმენტის შესაბამის ჩანართზე. მიუთითეთ მასზე მომხმარებელი და დაამატეთ საჭირო პროდუქტის ელემენტები მათი რაოდენობის მითითებით ცხრილის განყოფილებაში. და გადაცემები შეივსება ავტომატურად (003.01 და 003.02).

მოდით, დავსკანიროთ დოკუმენტი და გავხსნათ მისი მოძრაობები. გთხოვთ გაითვალისწინოთ, რომ NU ()-ში ეს ოპერაცია არ არის გათვალისწინებული იმის გამო, რომ ეს გავლენას არ ახდენს შემოსავლებისა და ხარჯების აღიარებაზე.

დოკუმენტი "საქონლის ჩამოწერა"

ეს დოკუმენტი შექმნილია მენიუდან "საწყობი" - "".

შეავსეთ დოკუმენტის სათაური, სადაც მითითებულია განყოფილება ან საწყობი, სადაც ჩამოთვლილია ჩამოწერილი საქონელი. როდესაც ჩამოწერა ხდება, როდესაც დეფიციტი გამოვლინდა ინვენტარიზაციის შედეგების საფუძველზე, მისი ბმული ასევე უნდა იყოს მითითებული დოკუმენტის სათაურში. თუ საქონელი, რომელიც გამოუსადეგარი გახდა, ჩამოიწერება, ამ ველში არაფრის მითითება არ გჭირდებათ.

ცხრილის ნაწილი ივსება ხელით. თუ მითითებულია ინვენტარი, მაშინ შეგიძლიათ ავტომატურად დაამატოთ მისგან პროდუქტები ღილაკის „შევსების“ გამოყენებით.

წინა დოკუმენტისგან განსხვავებით, მოძრაობა ჩამოყალიბდა 94-ე ანგარიშზე - ”ძვირფასი ნივთების დაზიანებისგან ნაკლოვანებები და დანაკარგები”.

დაზიანებული საქონლისა და მასალების ჩამოწერა განხილულია ამ ვიდეოში:

ამ დოკუმენტის საფუძველზე, ბეჭდვის მენიუდან შეგიძლიათ შექმნათ საქონლის ჩამოწერის აქტი და TORG-16.

როგორც წესი, მიზეზი არის სააღრიცხვო პოლიტიკის პარამეტრებში. მოდით შევხედოთ:

ანგარიშის მენეჯერის ინტერფეისი.

მენიუ ბუღალტრული აღრიცხვის დაყენება - სააღრიცხვო პოლიტიკა - სააღრიცხვო პოლიტიკა (ბუღალტრული აღრიცხვა და საგადასახადო აღრიცხვა), ინვენტარის ჩანართი.

ქვემოთ ჩვენ ვხედავთ გადამრთველს სააღრიცხვო ფასების ფორმირების პროცედურა.

1. დაგეგმილ ფასებში

თუ ინვენტარის შეფასების პოლიტიკა არის „გეგმიური ფასებით“, მაშინ განცხადების თანხა ნებისმიერ შემთხვევაში უნდა იყოს შევსებული. მაგრამ ეს მხოლოდ თეორიაშია.

პროგრამა არ ავსებს თანხებს ინვოისის განთავსებაში, თუ იგივე დაგეგმილი ფასები არ არის ხელმისაწვდომი.

როგორ შევამოწმოთ?

პირველი, მოდით წავიდეთ ბუღალტრული აღრიცხვის პარამეტრები - ბუღალტრული აღრიცხვის პარამეტრების პარამეტრებიდა გადახედეთ დაგეგმილ ფასებზე დაყენებულ ფასის ტიპს:

ამ ტიპის ფასების მიხედვით, ფასები უნდა დაწესდეს ყველა ჩამოწერილ სასაქონლო პროდუქტზე. თუ თქვენ ჯერ არ გაუმკლავდებით ამ საკითხს და უბრალოდ არ გაქვთ დაგეგმილი ფასები დაყენებული, მაშინ გირჩევთ ნახოთ, როგორ დააყენოთ ნივთის დაგეგმილი ღირებულება 1C UPP და KA 1.1-ში.

თუ არსებობს პარამეტრები, მაშინ ჩვენ ვართ დამნაშავე შემდეგ ვარიანტებში:

- ფასები არ არის დადგენილი კონკრეტული ნივთისთვის,

- ფასის თარიღი უფრო გვიანია დოკუმენტის მოთხოვნა-ინვოისის თარიღზე.

თქვენ შეგიძლიათ ნახოთ, არის თუ არა ფასი დაწესებული დაგეგმილი ღირებულების ფასის ტიპის მიხედვით, საქონლის ბარათიდან Go ღილაკზე დაჭერით. ჩვენ ვათვალიერებთ ნივთების ფასებს რეესტრში:

გთხოვთ, ყურადღება მიაქციოთ, არის თუ არა ჩანაწერი ბუღალტრული აღრიცხვის პარამეტრებში მითითებულ ფასის ტიპზე და რა თარიღი აქვს ამ ჩანაწერს.

შეცდომის ძიების ეს გზა გამართლებულია, თუ არის პოზიციები, რომლებსაც აკლია ერთი.

მაგრამ თუ თქვენ გაქვთ დიდი დოკუმენტის ნაკადი, მაშინ უნდა გამოიყენოთ ანგარიში.

რა გვჭირდება? ჩვენ უნდა შევამოწმოთ რომელ მატერიალურ ნივთებზე არ არის დაგეგმილი ფასები საჭირო თარიღისთვის.

შესამოწმებლად, თქვენ უნდა შექმნათ "ფასის სია" ანგარიში.

„ფასის სიის“ ანგარიში ცოტა უცნაურია დაგეგმილი ფასების გასაანალიზებლად გამოსაყენებლად, მაგრამ სხვა შესაფერისი მზა ანგარიშები არ გვაქვს. აქ ჩვენ შეგვიძლია დავახარისხოთ ნივთები ფასის მიხედვით და ვნახოთ რომელ ნივთებზე ფასი საერთოდ არ არის დაწესებული.

მენიუ: ნომენკლატურა - ფასების სიის ამობეჭდვა.

დააყენეთ სასურველი თარიღი.

თარიღი უნდა იყოს არაუგვიანეს იმ ჩამოწერის თარიღისა, რომლის განთავსებასთან დაკავშირებით პრობლემები გვაქვს.

ჩვენ ვაკეთებთ არჩევანს ფასის ტიპის მიხედვით. გადადით პარამეტრების ჩანართზე და მოხსენით მონიშვნა „არ შეიტანოთ ფასების სიაში პროდუქტები, რომლებისთვისაც ფასები არ არის მითითებული“. ბოლოს და ბოლოს, ეს არის ზუსტად ის ნომენკლატურა, რომელიც უნდა შევიტანოთ ანგარიშში.

გარდა ამისა, შეარჩიეთ ნივთები საჭირო ტიპის ან ჯგუფის მიხედვით, რათა არ გამოჩნდეს არასაჭირო ელემენტები.

დაამატეთ დახარისხება ფასის მიხედვით ზრდადი თანმიმდევრობით და შექმენით ანგარიში. ანგარიშში ჩვენ პირველ რიგში მივიღებთ პოზიციებს ნულოვანი ფასით. მათ დასჭირდებათ დააწესეთ ფასები დაგეგმილი ღირებულების ტიპის მიხედვითდა ხელახლა გამოაქვეყნეთ პრეტენზიები ინვოისზე, რომლებისთვისაც არ იყო თანხები.

თუ არაფერი გამოსწორდა, მაშინ არ იქნება კატასტროფა - ჩამოწერის ღირებულება დარეგულირდება ღირებულების გაანგარიშების დოკუმენტით რეალურ ღირებულებაზე. და ერთ თვეში ყველაფერი სწორად გამოვა. მაგრამ თავად მოთხოვნის დოკუმენტის განთავსება - ინვოისი დარჩება თანხის გარეშე.

2. პირდაპირი ხარჯებით

რა მოხდება, თუ სააღრიცხვო პოლიტიკაში მითითებულია „პირდაპირი ხარჯებით“.

აქ ყურადღება უნდა მიაქციოთ დოკუმენტების თანმიმდევრობას.

შექმენით ანგარიში ინვენტარის აღრიცხვის განცხადებასაჭირო ნომენკლატურის მიხედვით, დეტალებით რეგისტრატორი დოკუმენტის მიხედვით:

ჩვენ ვიღებთ მოხსენების ტიპს:

მოთხოვნის - ინვოისის მიხედვით ჩამოწერის ღირებულების გაანგარიშებისას, 1C უყურებს მთლიან ნაშთებს დოკუმენტის განთავსების დროს. თუ დოკუმენტის განთავსების დროს ჩამოწერილი ნივთისთვის არ გვაქვს ჯამური ნაშთი ანგარიშში, მაშინ განთავსებისას მივიღებთ მხოლოდ რაოდენობას ტრანზაქციებში.

სიტუაცია შესაძლებელია, თუ, მაგალითად, მიიღებთ მასალებს ინვოისის მოთხოვნაზე გვიან თარიღზე, ან, მაგალითად, ჩამოწერთ საწყობში გამოშვებულ ნახევარფაბრიკატს ნულოვანი ღირებულების შეფასებით.

ამ შემთხვევაში ჩამოწერის ღირებულება გამოითვლება თვის ბოლოს ხარჯთაღრიცხვის დოკუმენტით, ხოლო მოთხოვნას - ინვოისს ექნება მხოლოდ რაოდენობრივი მოძრაობა.

3. ნულოვან ფასად

აქ ყველაფერი გასაგები უნდა იყოს - მოთხოვნა-ინვოისის დოკუმენტები ჩამოწერს მხოლოდ რაოდენობებს.

ნივთის მთლიანი ჩამოწერის თანხა თვეში გამოითვლება დოკუმენტით „ხარჯების გაანგარიშება“ და ასევე გამოიმუშავებს განთავსებას.

4. პარტიული აღრიცხვა

მაგრამ აქ მნიშვნელოვანია, რომ თუ დოკუმენტების თანმიმდევრობა დროულად არ არის დაცული, მაშინ განთავსება არასოდეს არ იქნება გენერირებული (!).

ანუ, თუ დოკუმენტი უჩივის შესრულების დროს სერიების ნაკლებობას, მაშინ აუცილებელია ამ სიტუაციასთან გამკლავება და დოკუმენტების სწორი თანმიმდევრობის აღდგენა.

მოდი გადავიდეთ მოხსენებაზე საქონლის სია საწყობებშიდა შექმენით ანგარიში პუნქტისა და რეგისტრატორის დოკუმენტის შესახებ. ჩვენ უნდა გადავწყვიტოთ, როდის ჩამოვიდა ის გზავნილები, რომელთა ჩამოწერას ველოდით ჩვენი მოთხოვნით.

კიდევ ერთი სირთულე ის არის, რომ Advanced Analytics-ისგან განსხვავებით, Batch Accounting-ში მოძრაობები რაოდენობრივი თვალსაზრისით არ ჩამოყალიბდება. ანუ, ასეთი დოკუმენტები საერთოდ არ იქნება ხილული პარტიულ რეესტრებში და ბუღალტრულ აღრიცხვაში. ეს ართულებს ანგარიშებში შეცდომების პოვნას.

ასეთი შეცდომების იდენტიფიცირებისთვის უნდა იქნას გამოყენებული სერიული აღრიცხვის თანმიმდევრობის აღდგენის დამუშავება. მენიუს ოპერაციები - დოკუმენტების განთავსება, ჩანართი თანმიმდევრობების აღდგენა.

ისწავლეთ ახალი რამ ყოველდღე და შეცვალეთ თქვენი ცხოვრება უკეთესობისკენ!

ნებისმიერი ორგანიზაცია იძენს მასალებს კომპანიის საქმიანობისთვის და არა საკუთარი გულისთვის. და შეძენილი ძვირფასი ნივთები საწყობში მკვდარი სიმძიმე არ იქნება, რომ დირექტორი აღფრთოვანებული იყოს. ისინი განკუთვნილია წარმოებაში, გაყიდვებში ან ადმინისტრაციულ მიზნებში გამოსაყენებლად. ამიტომ, შეძენილი მასალები შემდგომში მოხმარდება წარმოებაში.

თუმცა, საწყობში მათზე პასუხისმგებელია შემნახველი ან საწყობის მენეჯერი და მასალები მხედველობაში მიიღება 10. როდესაც მასალები დატოვებს საწყობს, სიტუაცია შეიცვლება: შეიცვლება ანგარიში და პასუხისმგებელი პირი. ამ სტატიაში ჩვენ გავაანალიზებთ მასალების ჩამოწერას ამ პროცედურისთვის ნაბიჯ-ნაბიჯ ინსტრუქციებით.

1. მასალების ჩამოწერის საბუღალტრო ჩანაწერები

2. მასალების ჩამოწერის რეგისტრაცია

3. მასალების ჩამოწერა - ნაბიჯ-ნაბიჯ ინსტრუქციები თუ ყველაფერი არ არის მოხმარებული

4. წარმოებისთვის მასალების ჩამოწერის სტანდარტები

5. ჩამოწერის აქტის მაგალითი

6. წარმოებისთვის მასალების ჩამოწერის მეთოდები

7. ვარიანტი No1 – საშუალო ღირებულება

8. ვარიანტი No2 – FIFO მეთოდი

9. ვარიანტი No3 – თითოეული ერთეულის ღირებულებით

მაშ, წავიდეთ თანმიმდევრობით. თუ დრო არ გაქვთ ვრცელი სტატიის წასაკითხად, უყურეთ ქვემოთ მოცემულ მოკლე ვიდეოს, საიდანაც შეიტყობთ ყველა ყველაზე მნიშვნელოვანს სტატიის თემის შესახებ.

(თუ ვიდეო არ არის ნათელი, ვიდეოს ბოლოში არის გადაცემათა კოლოფი, დააწკაპუნეთ მასზე და აირჩიეთ 720p ხარისხი)

მასალების ჩამოწერას უფრო დეტალურად განვიხილავთ, ვიდრე სტატიის შემდეგ ვიდეოში.

1. მასალების ჩამოწერის საბუღალტრო ჩანაწერები

მაშ ასე, დავიწყოთ იმით, თუ სად შეიძლება შეძენილი მასალების გაგზავნა. უნდა აღინიშნოს, რომ მასალები მართლაც ყველგან არის და არსებობს გზები, როგორც ამბობენ, "ხვრელის ჩაკეტვა" ორგანიზაციის ნებისმიერ პრობლემურ ზონაში:

- - ემსახურება პროდუქციის წარმოების საფუძველს

- - იყოს დამხმარე სახარჯო მასალა წარმოების პროცესში

- - შეასრულოს მზა პროდუქციის შეფუთვის ფუნქცია

- - გამოიყენება ადმინისტრაციის საჭიროებებისთვის მართვის პროცესში

- — დახმარება გაუქმებული ძირითადი საშუალებების ლიკვიდაციაში

- - გამოიყენება ახალი ძირითადი საშუალებების მშენებლობისთვის და ა.შ.

და მასალების ჩამოწერის სააღრიცხვო ჩანაწერები დამოკიდებულია იმაზე, თუ რა მასალები გამოიყოფა საწყობიდან:

დებეტი 20"პირველადი წარმოება" - კრედიტი 10- ნედლეული გამოუშვეს წარმოებაში

დებეტი 23"დამხმარე წარმოება" - კრედიტი 10- მასალები გადაეგზავნა სარემონტო მაღაზიას

დებეტი 25"ზოგადი წარმოების ხარჯები" - კრედიტი 10– საამქროს მომსახურე დამლაგებელ ქალბატონს ნაწიბურები და ხელთათმანები გადაეცა

დებეტი 26"ზოგადი სამუშაო ხარჯები" - კრედიტი 10– ბუღალტერს გადაეცა საოფისე ტექნიკის ქაღალდი

დებეტი 44"გაყიდვის ხარჯები" - კრედიტი 10– გაიცა მზა პროდუქციის შესაფუთი კონტეინერები

დებეტი 91-2"Სხვა ხარჯები" - კრედიტი 10– ძირითადი საშუალებების ლიკვიდაციისთვის მასალები გათავისუფლდა

ასევე შესაძლებელია სიტუაცია, როდესაც აღმოჩენილია, რომ ანგარიშებში ჩამოთვლილი მასალები რეალურად აკლია. იმათ. არის დეფიციტი. ასეთი შემთხვევისთვის ასევე არის საბუღალტრო ჩანაწერი:

დებეტი 94"ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან" - კრედიტი 10- დაკარგული მასალები ჩამოწერილია

2. მასალების ჩამოწერის რეგისტრაცია

ნებისმიერ ბიზნეს ტრანზაქციას თან ახლავს პირველადი სააღრიცხვო დოკუმენტის მომზადება და არც მასალების ჩამოწერაა გამონაკლისი. შემდეგი აბზაცის ეტაპობრივი ინსტრუქციები შეიცავს პირველადი დოკუმენტების შესწავლას, რომლებიც თან ახლავს ჩამოწერის პროცესს.

ამჟამად, ნებისმიერ კომერციულ ორგანიზაციას აქვს უფლება დამოუკიდებლად განსაზღვროს დოკუმენტების ნაკრები, რომელიც გამოყენებული იქნება მასალების ჩამოწერის ფორმალიზებისთვის, ამიტომ მასალების ჩამოწერის რეგისტრაცია შეიძლება განსხვავდებოდეს ორგანიზაციიდან ორგანიზაციაში.

მთავარია, რომ გამოყენებული დოკუმენტები დამტკიცებული იყოს სააღრიცხვო პოლიტიკის ფარგლებში და შეიცავდეს ყველა სავალდებულო დეტალს, რომელიც გათვალისწინებულია კანონის No402-FZ „ბუღალტრული აღრიცხვის შესახებ“ მე-9 მუხლით.

სტანდარტული ფორმები, რომლებიც შეიძლება გამოყენებულ იქნას მასალების ჩამოწერისას (დამტკიცებულია სტატისტიკის სახელმწიფო კომიტეტის 1997 წლის 30 ოქტომბრის No71a დადგენილებით):

- — მოთხოვნა-ინვოისი (ფორმა No M-11) გამოიყენება, თუ ორგანიზაციას არ აქვს შეზღუდვები მასალების მიღებაზე

- — ლიმიტი-ღობე ბარათი (ფორმა No M-8) გამოიყენება, თუ ორგანიზაციას აქვს დადგენილი შეზღუდვები მასალების ჩამოწერაზე

- — გვერდის მასალების გაცემის ინვოისი (ფორმა No M-15) გამოიყენება ორგანიზაციის სხვა ცალკეულ განყოფილებაზე.

ორგანიზაციას შეუძლია შეცვალოს ეს ფორმები - წაშალოს არასაჭირო დეტალები და დაამატოს დეტალები, რაც ორგანიზაციას სჭირდება.

ინვოისის მოთხოვნა შესაფერისია ორგანიზაციაში მატერიალური აქტივების მოძრაობის აღრიცხვისთვის, ფინანსურად პასუხისმგებელ პირებს ან სტრუქტურულ განყოფილებებს შორის.

ანგარიშ-ფაქტურა ორ ეგზემპლარად შედგენილია მატერიალური აქტივების გადამცემი სტრუქტურული ერთეულის ფინანსურად პასუხისმგებელი პირის მიერ. ერთი ეგზემპლარი ემსახურება ფასეულობების ჩამოსაწერად გადამცემი ერთეულის საფუძველს, ხოლო მეორე ეგზემპლარი ემსახურება მიმღებ ერთეულს ძვირფასი ნივთების მიღებისათვის.

3. მასალების ჩამოწერა ნაბიჯ-ნაბიჯ ინსტრუქციები, თუ ყველაფერი არ არის მოხმარებული

ჩვეულებრივ, ამ დოკუმენტების მომზადებისას, ვარაუდობენ, რომ გამოქვეყნებული მასალები დაუყოვნებლივ იქნა გამოყენებული მათი დანიშნულებისამებრ, რაც იმას ნიშნავს, რომ მათ თან ახლავს განცხადებები, რომლებიც ზემოთ განვიხილეთ - ანგარიშის 10 კრედიტისთვის და 20, 25, 26 და ა.შ. .

მაგრამ ეს ყოველთვის არ ხდება, განსაკუთრებით დიდ წარმოებაში. სამუშაო ადგილზე ან სახელოსნოში გადატანილი მასალები არ შეიძლება დაუყოვნებლივ იქნას გამოყენებული წარმოებაში. სინამდვილეში, ისინი უბრალოდ "გადადიან" ერთი შენახვის ადგილიდან მეორეზე. გარდა ამისა, მასალების გაცემისას, ყოველთვის არ არის ცნობილი, რა ტიპის პროდუქტისთვის არის განკუთვნილი.

ამიტომ ის მასალები, რომლებიც გამოდის საწყობიდან, მაგრამ არ მოიხმარება, არ უნდა ჩაითვალოს მიმდინარე თვის ხარჯებად, არც საშემოსავლო გადასახადის აღრიცხვაში და არც საგადასახადო აღრიცხვაში. რა უნდა გააკეთოს ამ შემთხვევაში, როგორ ჩამოწეროთ მასალები, ეტაპობრივად ინსტრუქციები ქვემოთ.

ასეთ სიტუაციებში, მასალების გაშვება საწყობიდან წარმოების განყოფილებაში უნდა აისახოს, როგორც შიდა მოძრაობა, ცალკეული ქვეანგარიშის გამოყენებით მე-10 ანგარიშზე, მაგალითად, „მასალები სახელოსნოში“. თვის ბოლოს კი დგება კიდევ ერთი დოკუმენტი - მასალების მოხმარების აქტი, სადაც მასალების მოხმარების მიმართულება უკვე ჩანს. და ამ მომენტში მასალები ჩამოიწერება.

მატერიალური მოხმარების ასეთი თვალყურის დევნება საშუალებას მოგცემთ მიაღწიოთ უფრო მეტ საიმედოობას აღრიცხვაში და სწორად გამოთვალოთ საშემოსავლო გადასახადი.

გთხოვთ გაითვალისწინოთ, რომ ეს ეხება არა მხოლოდ მასალებს, რომლებიც წარმოებაში შედის, არამედ ნებისმიერ ქონებას, მათ შორის საკანცელარიო ნივთებს, რომლებიც გამოიყენება ადმინისტრაციული საჭიროებისთვის. მასალები არ უნდა გაიცეს "რეზერვში". ისინი დაუყოვნებლივ უნდა იქნას გამოყენებული. მაშასადამე, აუდიტის დროს 2 ადამიანის ბუღალტერიის 10 კალკულატორის ჩამოწერის ერთჯერადი ოპერაცია, რა თქმა უნდა, აჩენს კითხვებს, თუ რა მიზნით იყო ისინი საჭირო ამ რაოდენობით.

4. ჩამოწერის აქტის მაგალითი

- - ან გასცემთ და დაუყოვნებლივ ჩამოწერთ მხოლოდ რეალურად მოხმარებულს (ამ შემთხვევაში, ინვოისის მოთხოვნა საკმაოდ საკმარისია)

- - ან ადგენთ აქტს მასალების ჩამოწერის შესახებ (მოთხოვნის ინვოისის გადაცემა, შემდეგ კი ჩამოწერის აქტების თანდათან ჩამოწერა).

თუ იყენებთ ჩამოწერის აქტებს, არ დაგავიწყდეთ მათი ფორმის დამტკიცებაც, როგორც სააღრიცხვო პოლიტიკის ნაწილი.

აქტში, როგორც წესი, მითითებულია დასახელება და, საჭიროების შემთხვევაში, საქონლის ნომერი, რაოდენობა, სააღრიცხვო ფასი და თანხა თითოეული ნივთისთვის, ნომერი (კოდი) და (ან) შეკვეთის (პროდუქტი, პროდუქტი) დასახელება, რომლის დასამზადებლადაც ისინი იყვნენ. გამოყენებული, ან ნომერი (კოდი) და (ან) ხარჯების დასახელება, რაოდენობა და ოდენობა მოხმარების სტანდარტების მიხედვით, სტანდარტებზე გადამეტებული მოხმარების რაოდენობა და რაოდენობა და მათი მიზეზები.

მაგალითი იმისა, თუ როგორ შეიძლება გამოიყურებოდეს ასეთი ქმედება მოცემულია ქვემოთ მოცემულ სურათზე. ვიმეორებ, ეს მხოლოდ მაგალითია, აქტის ტიპი ძალიან იქნება დამოკიდებული საწარმოს სპეციფიკაზე. აქ საფუძვლად მე მივიღე აქტის ფორმა, რომელიც გამოიყენება საბიუჯეტო დაწესებულებებში.

5. წარმოებისთვის მასალების ჩამოწერის სტანდარტები

საბუღალტრო კანონმდებლობა არ ადგენს სტანდარტებს, რომლის მიხედვითაც მასალები უნდა ჩამოიწეროს წარმოებისთვის. მაგრამ MPZ-ის აღრიცხვის მეთოდოლოგიური სახელმძღვანელოს 92-ე პუნქტი (ფინანსთა სამინისტროს ბრძანება, 2001 წლის 28 დეკემბერი, No. 119n) წერს, რომ მასალები გამოიშვება წარმოებაში დადგენილი სტანდარტებისა და წარმოების პროგრამის მოცულობის შესაბამისად. იმათ. ჩამოწერილი მასალების რაოდენობა არ უნდა იყოს უკონტროლო და დამტკიცებული უნდა იყოს წარმოებაში მასალების ჩამოწერის სტანდარტები.

გარდა ამისა, საგადასახადო აღრიცხვისთვის სასარგებლო იქნება გავიხსენოთ საგადასახადო კოდექსის 252-ე მუხლი: ხარჯები ეკონომიკურად გამართლებულია და დოკუმენტირებულია.

ორგანიზაცია ადგენს მასალების მოხმარების საკუთარ სტანდარტებს (ლიმიტებს). . მათი დაფიქსირება შესაძლებელია შეფასებებში, ტექნოლოგიურ რუკებში და სხვა მსგავს შიდა დოკუმენტებში. ამ ტიპის დოკუმენტებს ამუშავებს არა ბუღალტერია, არამედ განყოფილება, რომელიც აკონტროლებს ტექნოლოგიურ პროცესს (ტექნოლოგები), შემდეგ კი მათ ამტკიცებს მენეჯერი.

მასალები ჩამოწერილია წარმოებისთვის დამტკიცებული სტანდარტების შესაბამისად. თქვენ შეგიძლიათ ჩამოწეროთ მასალები ნორმაზე გადაჭარბებულად, მაგრამ თითოეულ ასეთ შემთხვევაში საჭიროა ახსნათ ზედმეტი ჩამოწერის მიზეზი. მაგალითად, დეფექტების ან ტექნოლოგიური დანაკარგების გამოსწორება.

ლიმიტის გადაჭარბებული მასალების გაშვება ხორციელდება მხოლოდ მენეჯერის ან მისი უფლებამოსილი პირების ნებართვით. პირველადი სააღრიცხვო დოკუმენტზე - მოთხოვნის ანგარიშ-ფაქტურაზე, აქტზე - აუცილებლად უნდა იყოს შენიშვნა ჭარბი ჩამოწერისა და მისი მიზეზების შესახებ. წინააღმდეგ შემთხვევაში, ჩამოწერა უკანონოა და იწვევს ღირებულებისა და სააღრიცხვო და საგადასახადო ანგარიშგების დამახინჯებას.

ტექნოლოგიური დანაკარგების სახით დანახარჯების თემაზე შეგიძლიათ წაიკითხოთ: ჩრდილოეთ კავკასიის ოლქის ფედერალური ანტიმონოპოლიური სამსახურის დადგენილება 02/04/2011 წ. No A63-3976/2010, წერილები რუსეთის ფინანსთა სამინისტროდან 2013 წლის 5 ივლისით. 2011 წლის 31 იანვრის No03-03-05/26008. No03-03-06/1/39, 10/01/2009 წ. No03-03-06/1/634.

6. წარმოებისთვის მასალების ჩამოწერის მეთოდები

ასე რომ, ახლა ჩვენ ვიცით, რა დოკუმენტები გვჭირდება მასალების ჩამოსაწერად და ასევე ვიცით ანგარიშები, რომლებზეც ისინი დებეტირდება. დოკუმენტებიდან ვიცით, რამდენი მასალაა ჩამოწერილი. ახლა რჩება მხოლოდ მათი ჩამოწერის ღირებულების განსაზღვრა. როგორ განვსაზღვროთ რა ღირს გაყიდული მასალები და რა თანხა იქნება ჩამოწერის ჩანაწერი? მოდით შევხედოთ მარტივ მაგალითს, რომლის საფუძველზეც შევისწავლით წარმოებისთვის მასალების ჩამოწერის მეთოდებს.

მაგალითი

შპს Sladkoezhka აწარმოებს შოკოლადის კანფეტებს. მათი შეფუთვისთვის შეძენილია მუყაოს ყუთები. მოდით, 100 ასეთი ყუთი იყოს შეძენილი 10 რუბლის ფასად. ნაწილი. შემფუთავი მოდის საწყობში ყუთების ასაღებად და სთხოვს მაღაზიის მეპატრონეს მისცეს 70 ყუთი.

ჯერჯერობით არ გვაქვს შეკითხვა, თუ რა ღირს თითოეული ყუთი. შემფუთავი იღებს 60 ყუთს 10 მანეთად, სულ 600 რუბლს შეადგენს.

თუნდაც 80 ყუთი იყოს შეძენილი, მაგრამ ფასი უკვე 12 რუბლია. ნაწილი. იგივე ყუთები. რა თქმა უნდა, მაღაზიის მეპატრონე ძველ და ახალ ყუთებს ცალკე არ ინახავს, ყველა ერთად ინახება. შემფუთავი ისევ მოვიდა და კიდევ უნდა ყუთები - 70 ცალი. საკითხავია: რა ფასად დაფასდება მეორედ გაყიდული ყუთები? თითოეულ ყუთზე არ წერია ზუსტად რა ღირს - 10 თუ 12 მანეთი.

ამ კითხვაზე შეიძლება სხვადასხვა პასუხის გაცემა, იმისდა მიხედვით, თუ რომელი მეთოდია წარმოებისთვის მასალების ჩამოწერის მეთოდი დამტკიცებული შპს Sladkoezhka-ს სააღრიცხვო პოლიტიკაში.

7. ვარიანტი No1 – საშუალო ღირებულება

მას შემდეგ, რაც შემფუთავი პირველად დატოვა საწყობი ყუთებით, დარჩა 40 ყუთი თითო 10 მანეთად. - ეს იქნება, როგორც ამბობენ, პირველი თამაში. კიდევ 80 ყუთი იყიდა 12 მანეთად. - ეს უკვე მეორე პარტიაა.

მოდით დავთვალოთ შედეგები: ახლა გვაქვს 120 ყუთი მთლიანი ოდენობით: 40 * 10 + 80 * 12 = 1360 რუბლი. მოდით გამოვთვალოთ საშუალოდ რამდენი ღირს ყუთი:

1360 რუბლი. / 120 ყუთი = 11,33 რუბლი.

მაშასადამე, როცა შემფუთავი მეორედ მოვა ყუთებზე, ჩვენ მას 70 ყუთს მივცემთ 11,33 რუბლს, ე.ი.

70*11.33=793.10 რუბ.

საწყობში კი 566,90 რუბლის ღირებულების 50 ყუთი დაგვრჩება.

ამ მეთოდს საშუალო ღირებულება ეწოდება (ჩვენ ვიპოვეთ ერთი ყუთის საშუალო ღირებულება). რადგან ყუთების ახალი პარტიების ჩამოსვლა გრძელდება, ჩვენ კვლავ გამოვთვლით საშუალოს და ისევ გამოვუშვით ყუთები, მაგრამ ახალი საშუალო ფასით.

8. ვარიანტი No2 – FIFO მეთოდი

ასე რომ, შემფუთველის მეორე ვიზიტის დროს, ჩვენს საწყობში გვაქვს 2 პარტია:

No1 - 40 ყუთი 10 რუბლისთვის. - შეძენის დროის მიხედვით, ეს არის პირველი პარტია - "ძველი".

No2 – 80 ყუთი 12 რუბლისთვის. - შეძენის დროის მიხედვით, ეს არის მეორე პარტია - უფრო "ახალი"

ჩვენ ვვარაუდობთ, რომ ჩვენ გამოვუშვებთ შეფუთვას:

40 ყუთი "ძველიდან" - პირველი პარტია შეძენილი 10 რუბლის ფასად. – სულ 40*10=400 რუბლს შეადგენს.

30 ყუთი "ახალი" - მეორე პარტია დროულად შესაძენად 12 რუბლის ფასად. – სულ 30*12=360 რუბლს შეადგენს.

საერთო ჯამში, ჩვენ გამოვყოფთ 400 + 360 = 760 რუბლის ოდენობით.

საწყობში 50 ყუთი დარჩება 12 მანეთად, სულ 600 მანეთი.

ამ მეთოდს FIFO ჰქვია - პირველი შედი, პირველი გარეთ. იმათ. თავდაპირველად, ჩვენ ვაგვარებთ მასალას ძველი პარტიიდან, შემდეგ კი ახლისგან.

9. ვარიანტი No3 – თითოეული ერთეულის ღირებულებით

მარაგის ერთეულის ღირებულებით, ე.ი. მასალის თითოეულ ერთეულს აქვს საკუთარი ღირებულება. ეს მეთოდი არ გამოიყენება ჩვეულებრივი მუყაოს ყუთებისთვის. მუყაოს ყუთები არაფრით განსხვავდება ერთმანეთისგან.

მაგრამ ორგანიზაციის მიერ გამოყენებული მასალები და საქონელი (სამკაულები, ძვირფასი ქვები და ა. იმათ. ყველა ჩვენი ყუთი რომ განსხვავებული იყოს, თითოეულს სხვადასხვა ეტიკეტს დავდებდით, შემდეგ თითოეულ მათგანს ექნებოდა თავისი ღირებულება.

აქ არის ყველაზე მნიშვნელოვანი კითხვები მასალების ჩამოწერის თემაზე: ნაბიჯ-ნაბიჯ ინსტრუქციები ახლა თქვენს თვალწინ არის. მათთვის, ვინც ინახავს ჩანაწერებს 1C: საბუღალტრო პროგრამაში, უყურეთ ვიდეო გაკვეთილს ამ პროგრამაში მასალების ჩამოწერის შესახებ.

რა პრობლემური საკითხები გაქვთ მასალების ჩამოწერასთან დაკავშირებით? ჰკითხეთ მათ კომენტარებში!

მასალების ჩამოწერა ნაბიჯ-ნაბიჯ ინსტრუქციები აღრიცხვისთვის

ამ სტატიაში ჩვენ გავაანალიზებთ მასალების ჩამოწერის პროცედურას 1C ბუღალტრულ აღრიცხვაში (BP 8.3 კონფიგურაციის მაგალითის გამოყენებით) და ასევე მივცემთ ნაბიჯ-ნაბიჯ ინსტრუქციებს ჩამოწერის გასაკეთებლად. პირველ რიგში, ჩვენ განვიხილავთ მეთოდოლოგიურ მიდგომას ბუღალტრული აღრიცხვისა და საგადასახადო აღრიცხვის თვალსაზრისით, შემდეგ მომხმარებლის ქმედებების პროცედურას 1C 8.3-ში მასალების ჩამოწერისას. უნდა აღინიშნოს, რომ განიხილება მასალების ჩამოწერის ზოგადი პროცედურა, ინდუსტრიის გარკვეული ნიუანსების გათვალისწინების გარეშე. მაგალითად, დეველოპერული, სასოფლო-სამეურნეო ან საწარმოო საწარმო მოითხოვს დამატებით სტანდარტულ დოკუმენტებს ან აქტებს მასალების ჩამოწერისთვის.

მეთოდოლოგიური მითითებები

ბუღალტრულ აღრიცხვაში, მასალების ჩამოწერის პროცედურა რეგულირდება PBU 5/01 "ინვენტარის აღრიცხვა". ამ PBU მე-16 პუნქტის თანახმად, დასაშვებია მასალების ჩამოწერის სამი ვარიანტი, რომელიც ორიენტირებულია:

- თითოეული ერთეულის ღირებულება;

- საშუალო ფასი;

- მარაგების პირველი შეძენის ღირებულება (FIFO მეთოდი).

საგადასახადო აღრიცხვაში, მასალების ჩამოწერისას, ყურადღება უნდა გაამახვილოთ რუსეთის ფედერაციის საგადასახადო კოდექსის 254-ე მუხლზე, სადაც მე-8 პუნქტში მითითებულია შეფასების მეთოდის ვარიანტები, აქცენტი:

- მარაგის ერთეულის ღირებულება;

- საშუალო ფასი;

- პირველი შესყიდვების ღირებულება (FIFO).

ბუღალტერმა სააღრიცხვო პოლიტიკაში უნდა დაადგინოს ბუღალტრული და საგადასახადო აღრიცხვის მასალების ჩამოწერის არჩეული მეთოდი. ლოგიკურია, რომ აღრიცხვის გამარტივების მიზნით, ორივე შემთხვევაში არჩეულია ერთი და იგივე მეთოდი. ხშირად გამოიყენება მასალების ჩამოწერა საშუალო ღირებულებით. ერთეულის ღირებულებით ჩამოწერა მიზანშეწონილია წარმოების გარკვეული ტიპებისთვის, სადაც მასალის თითოეული ერთეული უნიკალურია, მაგალითად, სამკაულების წარმოება.

|

ანგარიშის დებეტი |

ანგარიშის კრედიტი |

გაყვანილობის აღწერა |

|---|---|---|

|

ძირითადი წარმოებისთვის მასალების ჩამოწერა |

||

|

დამხმარე წარმოებისთვის მასალების ჩამოწერა |

||

|

მასალების ჩამოწერა ზოგადი წარმოების ხარჯებისთვის |

||

|

ზოგადი ბიზნეს ხარჯებისთვის მასალების ჩამოწერა |

||

|

მასალების ჩამოწერა მზა პროდუქციის რეალიზაციასთან დაკავშირებული ხარჯებისთვის |

||

|

მასალების უსასყიდლოდ გადაცემისას განკარგვა |

||

|

მასალების ღირებულების ჩამოწერა, თუ ისინი დაზიანებულია, მოპარულია და ა.შ. |

||

|

სტიქიის შედეგად დაკარგული მასალების ჩამოწერა |

ტიპიური განცხადებები მასალების ჩამოწერისთვის

1C 8.3-ში მასალების ჩამოწერამდე, თქვენ უნდა დააყენოთ (შეამოწმოთ) სააღრიცხვო პოლიტიკის შესაბამისი პარამეტრები.

სააღრიცხვო პოლიტიკის პარამეტრები მასალების ჩამოწერისთვის 1C 8.3

პარამეტრებში ვიპოვით ქვემენიუ "საბუღალტრო პოლიტიკა" და მასში - "ინვენტარის შეფასების მეთოდი".

აქ უნდა გახსოვდეთ 1C 8.3 კონფიგურაციისთვის დამახასიათებელი რიგი სპეციფიკური მახასიათებლები.

- საწარმოებს ზოგად რეჟიმში შეუძლიათ აირჩიონ შეფასების ნებისმიერი მეთოდი. თუ თქვენ გჭირდებათ შეფასების მეთოდი მასალის ერთეულის ღირებულების საფუძველზე, უნდა აირჩიოთ FIFO მეთოდი.

- საწარმოებისთვის, რომლებიც იყენებენ გამარტივებულ საგადასახადო სისტემას, ყველაზე შესაფერისი მეთოდია, როგორიცაა FIFO. თუ გამარტივება არის 15%, მაშინ 1C 8.3-ში იქნება მკაცრი პარამეტრი FIFO მეთოდის გამოყენებით მასალების ჩამოწერისთვის და "საშუალო" შეფასების მეთოდის არჩევანი არ იქნება ხელმისაწვდომი. ეს განპირობებულია საგადასახადო აღრიცხვის თავისებურებებით ამ საგადასახადო რეჟიმით.

- ყურადღება მიაქციეთ დამხმარე ინფორმაციას 1C, სადაც ნათქვამია, რომ მხოლოდ საშუალო და სხვა არაფრის მიხედვით ფასდება დამუშავებისთვის მიღებული მასალების ღირებულება (ანგარიში 003).

მასალების ჩამოწერა 1C-ში 8.3

1C 8.3 პროგრამაში მასალების ჩამოსაწერად, თქვენ უნდა შეავსოთ და განათავსოთ დოკუმენტი "მოთხოვნა-ინვოისი". მის ძიებას აქვს გარკვეული ცვალებადობა, ანუ ის შეიძლება განხორციელდეს ორი გზით:

- საწყობი => მოთხოვნა-ინვოისი

- წარმოება => მოთხოვნა-ინვოისი

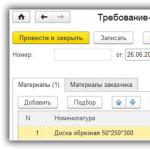

მოდით შევქმნათ ახალი დოკუმენტი. დოკუმენტის სათაურში აირჩიეთ საწყობი, საიდანაც ჩამოვწერთ მასალებს. დოკუმენტში ღილაკი „დამატება“ ქმნის ჩანაწერებს მის ცხრილის ნაწილში. შერჩევის გამარტივებისთვის შეგიძლიათ გამოიყენოთ ღილაკი „შერჩევა“, რომელიც საშუალებას გაძლევთ ნახოთ დარჩენილი მასალები რაოდენობრივი თვალსაზრისით. გარდა ამისა, ყურადღება მიაქციეთ დაკავშირებულ პარამეტრებს - ჩანართი „ღირებულების ანგარიშები“ და „ფასის ანგარიშები ჩანართზე მასალების“ ველის პარამეტრზე. თუ მონიშნული ყუთი არ არის მონიშნული, მაშინ ყველა ელემენტი ჩამოიწერება ერთ ანგარიშზე, რომელიც დაყენებულია "ღირებულების ანგარიშები" ჩანართზე. ნაგულისხმევად, ეს არის ანგარიში, რომელიც დაყენებულია სააღრიცხვო პოლიტიკის პარამეტრებში (ჩვეულებრივ 20 ან 26). ეს მაჩვენებელი შეიძლება შეიცვალოს ხელით. თუ თქვენ გჭირდებათ მასალების ჩამოწერა სხვადასხვა ანგარიშებზე, მაშინ მონიშნეთ ყუთი, ჩანართი „ანგარიშები“ გაქრება, ხოლო ჩანართზე „მასალები“ შეძლებთ დააყენოთ საჭირო ტრანზაქციები.

ქვემოთ მოცემულია ფორმის ეკრანი, როდესაც დააჭირეთ ღილაკს "არჩევა". მოხერხებულობისთვის, რომ ნახოთ მხოლოდ ის პოზიციები, რომლებისთვისაც არის რეალური ნაშთები, დარწმუნდით, რომ დააჭირეთ ღილაკს "მხოლოდ ნაშთები". ჩვენ ვირჩევთ ყველა საჭირო პოზიციას და მაუსის დაწკაპუნებით ისინი გადადიან "შერჩეული პოზიციები" განყოფილებაში. შემდეგ დააჭირეთ ღილაკს "დოკუმენტზე გადატანა".

ყველა შერჩეული ელემენტი ნაჩვენები იქნება ჩვენი დოკუმენტის ცხრილის ნაწილში მასალების ჩამოწერისთვის. გთხოვთ გაითვალისწინოთ, რომ პარამეტრი "ფასის ანგარიშები "მასალების" ჩანართზე ჩართულია და არჩეული ერთეულებიდან "ვაშლის ჯემი" ჩამოწერილია მე-20 ანგარიშზე, ხოლო "სასმელი წყალი" - 25-ზე.

გარდა ამისა, დარწმუნდით, რომ შეავსეთ განყოფილებები "ღირებულების დაყოფა", "ნომენკლატური ჯგუფი" და "ღირებულების ელემენტი". პირველი ორი ხელმისაწვდომი გახდება დოკუმენტებში, თუ პარამეტრები დაყენებულია სისტემის პარამეტრებში "დაინახე ხარჯების ჩანაწერები დეპარტამენტის მიხედვით - გამოიყენეთ რამდენიმე ელემენტის ჯგუფი". მაშინაც კი, თუ თქვენ აწარმოებთ ჩანაწერებს მცირე ორგანიზაციაში, სადაც არ არის დაყოფა პუნქტების ჯგუფებად, შეიყვანეთ პუნქტი "ზოგადი ნივთების ჯგუფი" საცნობარო წიგნში და შეარჩიეთ იგი დოკუმენტებში, წინააღმდეგ შემთხვევაში შეიძლება პრობლემები წარმოიშვას თვის დახურვისას. უფრო დიდ საწარმოებში, ამ ანალიტიკის სწორად განხორციელება საშუალებას მოგცემთ სწრაფად მიიღოთ საჭირო ხარჯების ანგარიშები. ხარჯების განყოფილება შეიძლება იყოს სახელოსნო, საიტი, ცალკე მაღაზია და ა.შ., რისთვისაც აუცილებელია ხარჯების ოდენობის შეგროვება.

პროდუქტის ჯგუფი ასოცირდება წარმოებული პროდუქციის ტიპებთან. შემოსავლის ოდენობა აისახება პროდუქციის ჯგუფების მიხედვით. ამ შემთხვევაში, მაგალითად, თუ სხვადასხვა სახელოსნო აწარმოებს ერთსა და იმავე პროდუქტს, უნდა მიეთითოს ერთი პროდუქტის ჯგუფი. თუ გვსურს ცალ-ცალკე დავინახოთ შემოსავლის ოდენობა და დანახარჯების ოდენობა სხვადასხვა სახის პროდუქტზე, მაგალითად, შოკოლადისა და კარამელის ტკბილეულისთვის, ნედლეულის წარმოებაში გამოშვებისას უნდა ჩამოვაყალიბოთ სხვადასხვა პროდუქტის ჯგუფი. ხარჯების პუნქტების მითითებისას იხელმძღვანელეთ მაინც საგადასახადო კოდექსით, ე.ი. შეგიძლიათ მიუთითოთ პუნქტები „მატერიალური ხარჯები“, „შრომის ხარჯები“ და ა.შ. ეს სია შეიძლება გაფართოვდეს საწარმოს საჭიროებიდან გამომდინარე.

ყველა საჭირო პარამეტრის მითითების შემდეგ დააწკაპუნეთ ღილაკზე „გასვლა და დახურვა“. ახლა თქვენ შეგიძლიათ ნახოთ გაყვანილობა.

შემდგომი აღრიცხვის დროს, თუ თქვენ გჭირდებათ მსგავსი მოთხოვნის ინვოისის გაცემა, თქვენ არ შეგიძლიათ ხელახლა შექმნათ დოკუმენტი, მაგრამ გააკეთეთ ასლი 1C 8.3 პროგრამის სტანდარტული შესაძლებლობების გამოყენებით.

ალგორითმები საშუალო ფასის გამოსათვლელად

საშუალო ფასის გამოთვლის ალგორითმი „ვაშლის ჯემის“ პოზიციის მაგალითის გამოყენებით. ჩამოწერამდე ამ მასალის ორი ქვითარი იყო:

80 კგ x 1200 რუბლი = 96000 რუბლი

მთლიანი საშუალო ჩამოწერის დროს არის (100,000 + 96,000)/(100 + 80) = 1088,89 რუბლი.

ამ რაოდენობას ვამრავლებთ 120 კგ-ზე და ვიღებთ 130666,67 რუბლს.

ჩამოწერის დროს გამოვიყენეთ მოძრავი საშუალო ე.წ.

შემდეგ, ჩამოწერის შემდეგ, იყო ქვითარი:

50 კგ x 1100 რუბლი = 55000 რუბლი.

თვის საშუალო შეწონილი არის:

(100,000 + 96,000 + 55,000)/(100 + 80 + 50) = 1091,30 რუბლი.

თუ გავამრავლებთ 120-ზე, მივიღებთ 130956,52-ს.

სხვაობა 130,956,52 – 130,666,67 = 289,86 ჩამოიწერება თვის ბოლოს რუტინული ოპერაციის შესრულებისას. საქონლის ღირებულების კორექტირება (1 კაპიკის განსხვავება გამოთვლილიდან წარმოიშვა 1C-ში დამრგვალების გამო).

ამ შემთხვევაში, თვეში ხარჯების ღირებულება იქნება შემდეგი:

100 კგ x 1000 რუბლი = 100 000 რუბლი

20 კგ x 1200 რუბლი = 24000 რუბლი

სულ 124000 რუბლია.

მნიშვნელოვანი დამატება

ინვოისის მოთხოვნების წარმოქმნა და მათი გამოყენება ჩამოწერისთვის მოითხოვს მნიშვნელოვანი პირობის შესრულებას: საწყობიდან ჩამოწერილი ყველა მასალა უნდა იქნას გამოყენებული წარმოებისთვის იმავე თვეში, ანუ მათი სრული ღირებულების ჩამოწერა, როგორც ხარჯები, სწორია. სინამდვილეში, ეს ყოველთვის ასე არ არის. ამ შემთხვევაში, მასალების გადატანა ძირითადი საწყობიდან უნდა აისახოს გადაადგილებად საწყობებს შორის, მე-10 ანგარიშის ცალკეულ სუბანგარიშზე, ან, ალტერნატიულად, ცალკეულ საწყობში იმავე ქვეანგარიშზე, რომელშიც ის აღირიცხება. ამისთვის. ამ პარამეტრით, მასალები უნდა ჩამოიწეროს ხარჯებად მასალების ჩამოწერის აქტის გამოყენებით, გამოყენებული ფაქტობრივი რაოდენობის მითითებით.

ქაღალდზე დაბეჭდილი აქტის ვერსია დამტკიცებული უნდა იყოს სააღრიცხვო პოლიტიკაში. 1C-ში ამ მიზნით მოწოდებულია დოკუმენტი „წარმოების ანგარიში ცვლაზე“, რომლის მეშვეობითაც წარმოებული პროდუქტებისთვის შეგიძლიათ ხელით ჩამოწეროთ მასალები, ან, თუ სტანდარტული პროდუქტები იწარმოება, შეადგინოთ სპეციფიკაცია 1 ერთეულისთვის. პროდუქტი წინასწარ. შემდეგ, მზა პროდუქციის რაოდენობის დაზუსტებისას, ავტომატურად გამოითვლება მასალის საჭირო რაოდენობა. სამუშაოს ეს ვარიანტი უფრო დეტალურად იქნება განხილული შემდეგ სტატიაში, რომელიც ასევე მოიცავს მასალების ჩამოწერის ისეთ განსაკუთრებულ შემთხვევებს, როგორიცაა სამუშაო ტანსაცმლის აღრიცხვა და მომხმარებლის მიერ მიწოდებული ნედლეულის წარმოებაში ჩამოწერა.