V 1C 8.3 je več dokumentov, ki se nanašajo na razdelek trgovanja s provizijami. Eden od njih je "Poročilo komisionarja (zastopnika) o prodaji." Ta dokument je sestavljen v skladu z informacijami zastopnika, ki mu je naša organizacija naročila prodajo svojega blaga.

Dokument »Poročilo komisionarja (agenta) o prodaji« deluje v povezavi z drugimi dokumenti, zato je vredno razmisliti o celotni verigi:

- Prenos blaga zastopniku;

- Poročilo prodajnega agenta;

- Prejem sredstev od agenta;

- Vračilo neprodanega blaga.

Vezni člen vseh naštetih poslov je pogodba. Oglejmo si značilnosti njegove zasnove (slika 1).

Osnovno pravilo pri sestavljanju agencijske pogodbe je navedba želene vrste, in sicer "S komisionarjem (agentom) za prodajo." Vrsta dogovora bo naknadno določila obnašanje vseh dokumentov v naši verigi.

Vrsta cene in način izračuna provizije nista obvezna, vendar je priporočljivo, da se izognete nepotrebnim ročnim izračunom.

Prenos blaga za komisijo

Prvi dokument je » « (slika 2). Isti dokument se uporablja za prikaz morebitnih prodajnih poslov, le da se v našem primeru zanj ne izda račun.

Isti dokument se uporablja za odraz drugih prodajnih transakcij, vendar za razliko od njih v našem primeru za to ni izdan račun, pri izvedbi pa ni knjiženja DDV (slika 3). To "vedenje" določa vrsta pogodbe.

Ker se končni izdelki prenesejo na provizijo, je znesek transakcije enak predhodno izračunanemu strošku.

Poročilo zastopnika o prodanem blagu

Končno lahko ustvarite agentsko poročilo v 1C 8.3. Izpolni se lahko na podlagi izvedbenega dokumenta (slika 4). Dokument je večstranski, poglejmo ga podrobneje.

Pridobite 267 video lekcij o 1C brezplačno:

Na glavni strani preverimo poravnalne račune. Plačila blaga izvajamo preko konta 76.09; za osebne prejemke – 60,01, 60,02; Stroški plačil se bremenijo na kontu 44.01.

Na isti strani registriramo račun za plačilo agenta.

Na drugi strani (“Prodaja”) so navedeni podatki končnega kupca in seznam prodanega blaga (slika 5).

Če je bil kupec, se nastavi ustrezna zastavica in navede datum računa. Po knjiženju dokumenta se avtomatsko ustvari račun (slika 6).

Na tretji strani so zabeleženi zneski denarja, prejeti od kupca za blago (slika 7).

Neprodano blago lahko označite na strani »Vračila«.

Prejem nagrade na TRR

Na podlagi agentovega poročila v 1C 8.3 lahko ustvarite denarni tok (slika 9). Zastopnik je dolžan nakazati znesek, prejet od prodaje komisijskega blaga, zmanjšan za njegovo plačilo.

Preverjanje zneskov za konto 76 in prodajno knjigo

Medsebojni obračuni se preverjajo z bilanco stanja za konto 76.09 (slika 10). V našem primeru je ostanek nič; blago je bilo prodano za znesek 2.000 rubljev, od tega 200 rub. agent je prejel kot provizijo (to je 10% zneska prodaje, kot je določeno v pogodbi) in 1800 rubljev. prodajalcu navede agent.

Za konec preverimo še prodajno knjigo. Vsebovati mora evidenco prodaje blaga preko posrednika (slika 11). Kot lahko vidite, zahtevani zapis obstaja, v njem pa sta navedena tako končni kupec kot posrednik, tj. naš agent. Ti podatki so vzeti iz izdanega računa v dokumentu "

Skoraj vsa podjetja na trgu zdaj svojim strankam zagotavljajo določene storitve. Lahko so enkratne ali mesečne, množične ali posamične.

Računovodski program 1C, o katerem razmišljamo, ponuja različne načine registracije in računovodstva za opravljanje storitev, na primer prek »Prodaja (akti, računi).« Navedimo primere uporabe različnih metod odražanja zagotavljanja storitev.

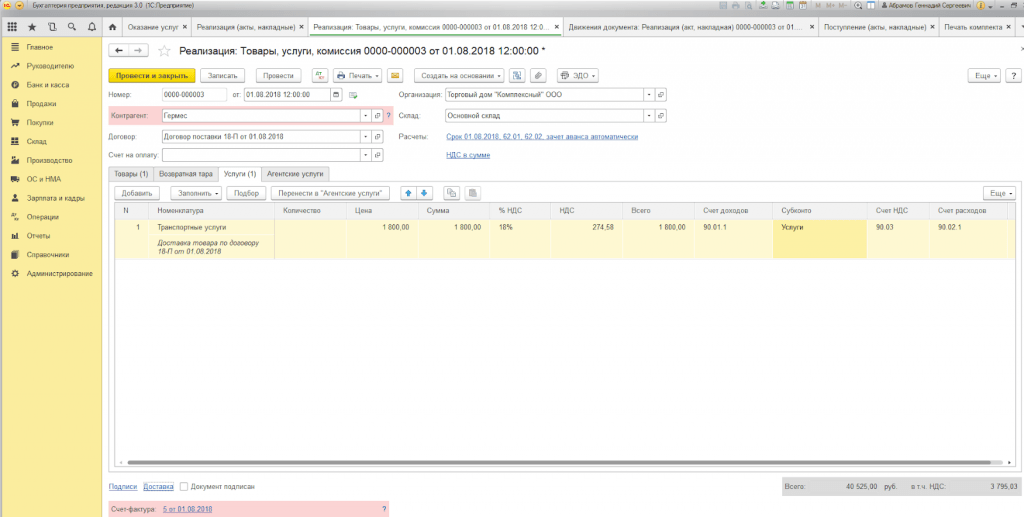

Primer 1. LLC "Trgovska hiša "Complex" je sklenila pogodbo za dobavo blaga. Dostavo opravi podjetje na stroške kupca.

Za registracijo uporabljamo dokument »Prodaja (akti, računi)«, do katerega dostopamo preko »Glavnega menija – Prodaja«.

Če je treba za dobavo blaga z dostavo izdati en sam račun, uporabimo možnost »Blago, storitve, provizija«, ki jo najdemo v podmeniju »Kreiraj«.

Izpolnite zavihka »Izdelek« in »Storitve«.

Ko se odločite za tiskanje kompleta dokumentov, lahko določite število kopij tistih obrazcev, ki se uporabljajo v dokumentnem toku vašega podjetja.

Tiskana oblika akta o opravljanju storitev v programu 1C je standardizirana, vendar jo lahko podjetje razvije samostojno.

Primer 2. Med Primer USN-15 LLC in FORK LLC je bila sklenjena posredniška pogodba za storitve zbiranja in priprave dokumentov za pridobitev varnostne licence v svojem imenu. Ta predvideva plačilo za agenta - 10% cene opravljenih storitev, ki se izračuna od prejetih DS od kupcev.

Za prikaz poravnav s kupcem s sodelovanjem zastopnika je dokument sestavljen na enak način kot v primeru 1, vendar izpolnimo tudi »Storitve agencije«.

Poračunski račun se locira samodejno, knjižbe pa se generirajo ob knjiženju dokumenta.

Po zaključku storitev mora naše podjetje podati principalu poročilo o transakcijah. Za to in za prikaz provizije bomo ustvarili »Poročilo ravnatelju«.

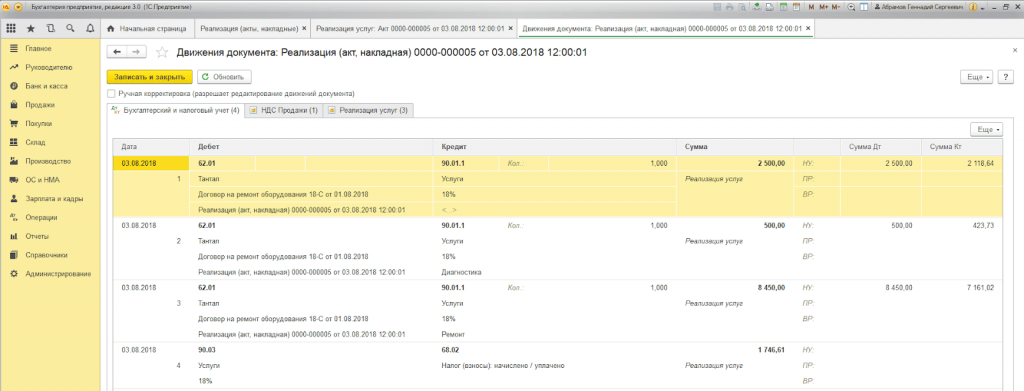

Primer 3. LLC "Trgovska hiša "Complex" ponuja storitve servisnih centrov za popravilo opreme.

Če moramo prikazati izvedbo enkratne storitve ali seznam del za posamezno naročilo kupca brez odpreme blaga, lahko uporabimo vrsto transakcije »Storitve (Akt)«. V podmeniju »Ustvari« poiščemo želeno vrsto operacije.

V tabelarnem delu je naveden seznam del, in če je storitev enkratne narave, lahko brez izpolnjevanja imenika »Nomenklatura« vnesete opis opravljenega dela ročno.

Pri knjiženju dokumenta se generirajo knjižbe.

Posebna značilnost v 1C:Enterprise 8.3 je prisotnost dokumenta »Zagotavljanje storitev«, s pomočjo katerega se storitve masovne narave z določeno pogostostjo hitro in natančno izvajajo. Te storitve vključujejo:

- Servisne kartice v fitnes centrih (letno);

- Naročniški servis za računovodstvo (četrtletno);

- Najemnina v poslovnih in trgovskih centrih (mesečna);

- Storitve vzdrževanja IT infrastrukture (mesečno);

- Komunikacijske storitve (mesečno) itd.

Tako se lahko opravljanje storitev v 1C 8.3 izvaja z enim dokumentom neomejenemu številu strank, katerih dogovor je vezan na določeno vrsto plačila.

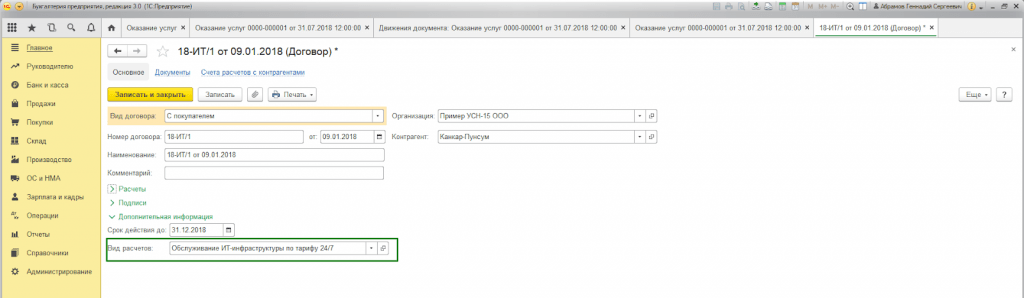

Primer 4. Primer USN-15 LLC zagotavlja storitve vzdrževanja IT infrastrukture. S številnimi strankami so bile sklenjene pogodbe o naročniških storitvah po tarifi 24/7, ki stane 25.000 RUB na mesec.

Najprej morate preveriti možnost paketne izdaje aktov in računov v nastavitvah funkcionalnosti programa na zavihku “Trgovina” (Glavno – Nastavitve – Funkcionalnost).

Tudi pri sestavljanju pogodbe s kupcem je treba v bloku »Dodatne informacije« izpolniti »Vrsta poravnav«*.

*Vrsta kalkulacije – referenčna knjiga (besedilna vrstica), ki jo uporabniki programa izpolnjujejo samostojno, glede na zahtevano skupino kupčevih pogodb.

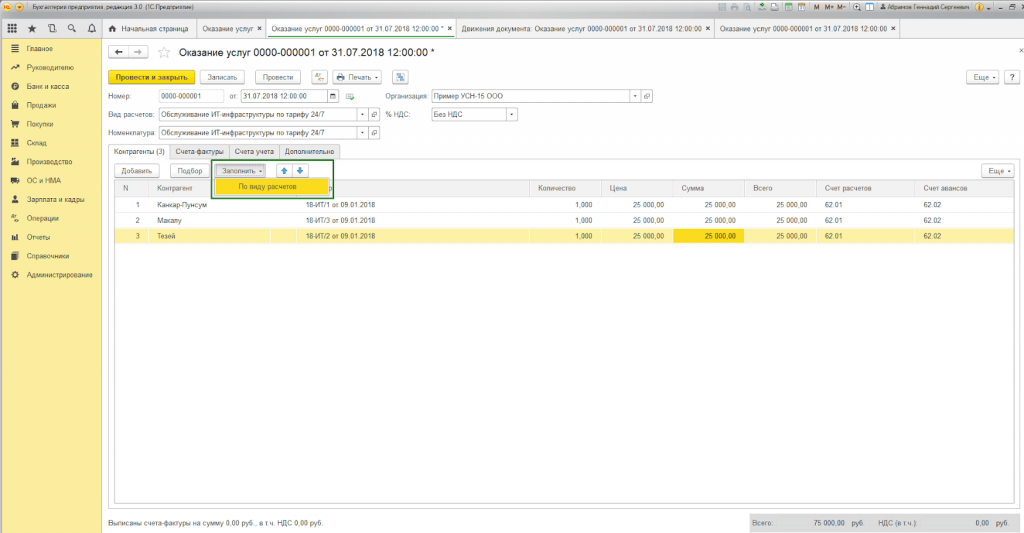

Za formalizacijo množičnega opravljanja storitev uporabljamo dokument »Opravljanje storitev«, do katerega dostopamo preko »Glavnega menija – Prodaja«.

V glavi dokumenta morate izbrati referenčne knjige z istim imenom:

- Nomenklatura.

Polje »Nomenklatura« je potrebno za izpolnjevanje naziva storitev v potrdilu o opravljenem delu. Poleg tega, če je atribut »Pogostost storitve« nastavljen v imeniku »Nomenklatura«, bo natisnjena oblika akta samodejno nastavila obdobje, za katero se ustvari dokument.

Tako ni treba vnašati več elementov imenika »Nomenklatura« za različna obdobja (najem maj 2018, najem junij 2018 itd.) ali ročno prilagajati tiskani obrazec.

Gumb “Izpolni po vrsti izračuna” samodejno izpolni tabelarični del dokumenta.

V zavihku (seznamu) »Nasprotne stranke« so prikazani vsi kupci, katerih pogodba vsebuje v glavi dokumenta naveden atribut »Vrsta poravnave«.

Na zavihku »Računi« so na seznamu navedene stranke, ki jim v skladu s pogoji pogodbe izstavimo račun za opravljeno delo, ne glede na sistem obdavčitve, ki ga uporablja naša organizacija. Pri knjiženju se avtomatsko ustvari dokument “Izdan račun”.

Premiki dokumentov odražajo računovodske in davčne knjigovodske vnose ter izpolnjevanje registra kopičenja »Prodaja storitev«.

Tiskana oblika dokumenta se ustvari za vsakega kupca, ki se odraža v dokumentu. Številčenje se nastavi samodejno.

Računovodstvo za opravljanje storitev v 1C 8.3 s katero koli metodo registracije bo vodilo do pravilnega ustvarjanja računovodskih in davčnih poročil. Izbira oblike dokumenta ni regulirana, ampak jo izbere uporabnik glede na udobje izpolnjevanja in obdelave dokumentov.

Izdelali smo dokument za prodajo storitev z vrsto posla - Posredniška storitev - ob knjiženju dokumenta smo prejeli naslednje knjižbe:

- Odjemalec D76.5

- K 76.5 Transkontejner -1000,00

DDV ni bil posebej razporejen in so zneski v celoti šli na 76. Na podlagi tega dokumenta je bil izdan račun, ki pa ni bil vpisan v bazo podatkov, da ne bi končal v prodajni knjigi.

Nato so z uporabo računovodskega potrdila te zneske prenesli na matično podjetje:

- D76.5 Transkontejner

- K 79.2 Matična organizacija -1000,00

V 1C računovodstvu 8.3 ustvarimo tudi dokument za prodajo agencijskih storitev, vendar nam znesek razčleni in se odraža v 90.01.1, 90.3, 68.2.

Kako lahko konfiguriramo prodajni dokument storitve, da bo ena knjižba:

- D76.5

- K 76,5

z DDV, ki se odraža v dokumentu.

Odgovori Profbukh8

Elena Bobkova (spletna stran skupine Master)

Dober večer!

Če želite stranki prodati storitev po agencijski pogodbi v 1C 8.3, uporabite dokument »Prodaja blaga in storitev« s pogledom »Blago, storitve, provizija«.

Za pravilno delovanje sheme je treba izbrati vrsto pogodbe z naročnikom kot " ", in s strankami storitev - "S kupcem".

- V dokumentu »Izvajanje tehničnega in tehničnega vodenja« izberite stranko kot nasprotno stranko in navedite pogodbo z njo. S hiperpovezavo »Poravnave« lahko nastavite račun, ki ga potrebujete za poravnavo s stranko. Razvijalci priporočajo 62. Tukaj nastavite obračun DDV.

- Izpolnite zavihek »Agentske storitve«. Tukaj v vrstici storitev navedite naročnika v stolpcu »Nasprotna stranka« in v stolpcu Pogodba - agencijsko pogodbo z njim. Nato računovodski račun, ki ga uporabljate za plačilo glavnice. Razvijalci imajo v svojih priporočilih 76.09.

Prepišite dokument in si oglejte knjižbe: (pišem po priporočilih razvijalcev) Dt 62/Kt76.

Iz tega dokumenta lahko takoj ustvarite račun za stranko. Ne pozabite "slediti" kode transakcije - 04. S/f ne bo zagotavljal knjižb, bo pa ustvaril potreben vnos v Dnevnik računov.

Za medsebojne obračune z glavnico se ustvari. Toda tukaj morate vse pogledati neposredno na svojo bazo in pogodbe.

Dal sem vam shematski diagram v 1C 8.3. Vso srečo)

Ocenite to vprašanje:

(1 ocene, povprečje: 5,00 od 5)

V trgovskih dejavnostih podjetja uporabljajo storitve posrednikov. Posredniške posle morajo biti formalizirane z ustreznimi pogodbami, ki se delijo na: agencijsko pogodbo, komisijsko pogodbo in agencijsko pogodbo.

V skladu s pogl. 52 Civilnega zakonika Ruske federacije se v skladu s pogodbo o zastopanju ena stranka (zastopnik) zaveže, da bo za plačilo v imenu druge stranke izvajala pravna in druga dejanja v svojem imenu. , vendar na račun ravnatelja, ali v imenu in na račun ravnatelja.

Poglejmo si primer. Organizacija (agent) je s principalom sklenila posredniško pogodbo za opravljanje storitev v svojem imenu. Agencijska provizija znaša 5 % cene prodanih storitev in se odšteje od sredstev, ki jih nakažejo kupci.

Če želite odražati agencijske transakcije v programu 1C: Računovodstvo 8 izdaja 3.0, morate program konfigurirati. Zakaj preveriti potrebne elemente v funkciji programa na zavihku Trgovina? V našem primeru je to prodaja blaga ali storitev principalov (naročiteljev) (slika 1).

Za izvedbo zgornjega primera v programu bomo potrebovali naslednje dokumente:

- Prodaja (akt, račun)

- Poročilo komitentu

V razdelku Prodaja bomo izdelali dokument Prodaja (Akt, račun) s tipom posla Blago, storitve, provizija. V glavi dokumenta izpolnite podatke o nasprotni stranki in pogodbo - vrsto pogodbe s kupcem. V tabelarnem delu na zavihku Agentske storitve bomo navedli nomenklaturo - storitev, njeno ceno, stopnjo DDV. V polju Nasprotna stranka in pogodba navedemo naročitelja in posredniško pogodbo (vrsta pogodbe mora biti Z naročiteljem (principalom) prodam). V pogodbi je lahko določena možnost izračuna agencijske provizije. Poravnalni račun se samodejno nastavi na 76.09 “Poravnave z različnimi dolžniki in upniki.” Preglejmo dokument. Izstavili bomo račun (slika 2).

Če zastopnik prodaja blago (delo, storitve) naročnika v svojem imenu, izda račun v svojem imenu posrednik v dvojniku. En izvod tega dokumenta se izroči kupcu, drugi pa se vloži v dnevnik izdanih računov brez evidentiranja v prodajni knjigi.

Po opravljeni prodaji storitev mora posrednik naročitelju predložiti poročilo o poslu. Za izvedbo te operacije, pa tudi za prikaz provizije, moramo ustvariti dokument Poročilo glavnici, ki se nahaja v razdelku Nakupi. Na zavihku Domov izberite naročnika in posredniško pogodbo. Način izračuna provizije bo vnesen samodejno, saj smo ga prvotno določili v pogodbi. Potrebno je izdelati storitev Nagrajevanje, računovodski konti se avtomatsko polnijo na podlagi šifranta “Knjižni računi postavk”. Na zavihku Blago in storitve izpolnite tabelarični del s klikom na gumb Izpolni - Izpolnite prodano po pogodbi. Za plačilo bomo izdali račun in pregledali knjižbe dokumentov. Vidimo, da so bili naši prihodki prikazani in da je bil zaračunan DDV. Nastavitve dokumenta so prikazane na sl. 3.

Po prejemu poročila zastopnika mora naročitelj za vsakega kupca izdati račune. Zastopnik mora prejeti kopije računov in jih evidentirati v Dnevniku prejetih in izdanih računov po datumu prejema.

Računi prejeti od komitenta nastanejo na podlagi poročila komitentu. V dokumentu Prejeti račun morate navesti številko in datum, v polju Izdan račun kupcem pa izbrati račun, ki ga je zastopnik izdal kupcu ob prodaji (slika 4).

Zdaj moramo ustvariti poročila in se prepričati, da so naša dejanja pravilna. V rubriki Poročila bomo izdelali Dnevnik prejetih in izdanih računov (slika 5) in prodajno knjigo (slika 6).

Podjetje GARANT

Organizacije so sklenile. Tako principal kot zastopnik uporabljata enak davčni sistem. V skladu s sklenjeno pogodbo zastopnik v svojem imenu sklepa pogodbe s strankami za prevoz blaga s strani naročitelja. Pogoji pogodbe o posredovanju predvidevajo, da vse pravice in obveznosti iz pogodb, sklenjenih s strankami, nastanejo pri zastopniku. Zastopnik opravi poravnavo s principalom po prejemu sredstev od stranke zastopniku, pri čemer zadrži plačilo, ki mu pripada.

Kakšen je postopek za pretok dokumentov med strankama v tej situaciji? Kakšen je postopek računovodskega in davčnega obračunavanja denarnih prejemkov strank za principala in zastopnika?

Poglavje 52 Civilnega zakonika Ruske federacije (v nadaljnjem besedilu: Civilni zakonik Ruske federacije) ureja razmerje med strankami na podlagi agencijske pogodbe. Poleg tega se pravila Civilnega zakonika Ruske federacije o komisijskih pogodbah (člen 1011 Civilnega zakonika Ruske federacije) uporabljajo za pogodbo, po kateri zastopnik deluje v svojem imenu (in v primeru po plačilo, zastopnik deluje v svojem imenu).

S pogodbo o posredovanju se ena stranka (zastopnik) zaveže, da bo za račun druge stranke (naročnika) za plačilo opravljala pravna in druga dejanja v svojem imenu, vendar na stroške naročitelja ali v imenu in na račun ravnatelja. Hkrati pridobi posrednik v transakciji, ki jo sklene zastopnik s tretjo osebo v svojem imenu na račun naročitelja, pravice in postane dolžan, tudi če je bil naročitelj imenovan v poslu ali je stopil v neposredno razmerje z njim. tretja oseba za izvedbo transakcije (člen 1005 Civilnega zakonika Ruske federacije) .

Vse, kar prejme zastopnik v skladu s pogodbo o zastopanju, je last naročnika (974. člen in 1. odstavek 996. člena Civilnega zakonika Ruske federacije, 1011. člen Civilnega zakonika Ruske federacije, glej tudi pisma zvezne Davčna služba Rusije z dne 28.02.2006 N MM-6-03/202@, z dne 04.02.2010 N ShS-22-3/85@, pismo Ministrstva za finance Rusije z dne 02.10.2009 N 03 -07-11/246).

Zastopnik prejme plačilo za opravljene storitve, katerih znesek in način plačila sta določena z agencijsko pogodbo (člen 1006 Civilnega zakonika Ruske federacije). Hkrati člen 997 Civilnega zakonika Ruske federacije daje komisionarju pravico (kot je navedeno zgoraj, če agent deluje v svojem imenu, se uporabljajo pravila o komisijski pogodbi) po vrstnem redu pobotanja nasprotne homogene terjatve (člen 410 Civilnega zakonika Ruske federacije), da zadrži zneske, ki mu pripadajo po komisijski pogodbi, od vseh zneskov, ki jih je prejel na račun naročitelja.

Kot je razvidno iz teh norm, daje civilno pravo zastopniku pravico, da zadrži plačilo, ki mu pripada, od zneskov, prejetih od tretjih oseb v skladu s pogodbo, ki jo je sklenil zastopnik v imenu naročitelja. V tem primeru imata stranki pravico, da se v agencijski pogodbi po lastni presoji dogovorita o pogojih in postopku plačila plačila agentu (2. člen 1. člena, 4. člen 421. člena Civilnega zakonika Ruske federacije zveza).

Pretok dokumentov

Zastopnik je dolžan naročitelju posredovati poročila o svojem izvajanju pogodbe o zastopanju na način in v rokih, določenih s pogodbo. Če v pogodbi ni posebnih pogojev za predložitev poročil, jih posreduje zastopnik, ko izpolni pogodbo ali po izteku pogodbe (1008. člen Civilnega zakonika Ruske federacije). V tem primeru morajo biti poročilu zastopnika priložena potrebna dokazila o stroških, ki jih je imel zastopnik na račun naročitelja (če pogodba o zastopanju ne določa drugače). Posledično o tem, kateri dokumenti potrjujejo izvršitev agencijskega naloga in jih je treba priložiti agentovemu poročilu, odločijo stranke po lastni presoji (seznam dokumentov je naveden v agencijski pogodbi).

Opozoriti je treba, da je agentovo poročilo primarni računovodski dokument za naročnika, ki potrjuje nastale stroške v obliki agencijskih provizij in stroškov, povrnjenih agentu (pismo Zvezne davčne službe Rusije za Moskvo z dne 5. aprila 2005 N 20-12/22797, sklep predsedstva Vrhovnega arbitražnega sodišča Ruske federacije z dne 14. februarja 2012 N 12093/11, sklep Zvezne protimonopolne službe okrožja Severnega Kavkaza z dne 06.06.2012 N F08-2678/12 ).

V obravnavani situaciji zastopnik pritegne stranke k prevozu blaga s strani naročnika in z njimi sklepa pogodbe v svojem imenu. V tem primeru listine o poslih, ki jih zastopnik sklene s strankami (računi, potrdila o opravljenih delih (opravljenih storitvah), računi ipd.) izda zastopnik strankam v svojem imenu. V zvezi s tem menimo, da se potrdila o opravljenem delu s strani Naročitelja strankam ne izdajajo (stranke bodo imele potrdila o opravljenem delu pri zastopniku). Prav tako po našem mnenju naročniku ni treba podvajati akta, ki ga je zastopnik izdal stranki (torej ga ponovno izdati zastopniku). Hkrati mora naročnik imeti poročilo zastopnika (obvestilo zastopnika) s priloženimi kopijami dokazil, da se odraža v računovodskih poslih naročnika za izvajanje del (storitev), opravljenih v okviru pogodbe o zastopanju. Če pogodba o posredovanju predvideva sestavo akta o agencijskem plačilu, potem zastopnik sestavi tak akt.

Poročilo in akt zastopnika se sestavita v poljubni obliki, saj zakon ne določa posebnih pravil glede njune oblike in vsebine. V zvezi s tem lahko stranke v agencijskem sporazumu samostojno določijo obliko teh dokumentov in seznam informacij, ki jih zahteva naročnik. Upoštevajte, da morajo vsi navedeni primarni dokumenti (vključno s poročilom in aktom zastopnika) vsebovati vse obvezne podrobnosti, določene v 2. odstavku čl. 9 zveznega zakona z dne 6. decembra 2011 N 402-FZ "O računovodstvu".

Poslovne dejavnosti za prodajo blaga (dela, storitev) na ozemlju Ruske federacije so priznane kot predmet DDV (odstavek 1, odstavek 1, člen 146 Davčnega zakonika Ruske federacije). Ob tem je izvedba del (storitev) naročnika predmet DDV, ne glede na to, ali jih izvaja naročnik v svojem imenu ali preko posrednika po pogodbi o zastopanju.

Na podlagi 3. člena čl. 168 Davčnega zakonika Ruske federacije, pri prodaji blaga (delo, storitve), pa tudi ob prejemu zneskov plačila, delnega plačila na račun prihajajočih dobav blaga (opravljanje dela, opravljanje storitev), ustreznih računov se izdajo najpozneje v petih koledarskih dneh od dneva odpreme blaga (izvedba del, opravljanje storitev) ali od dneva prejema zneskov plačila, delno plačilo na račun prihajajočih dobav blaga.

Račun je dokument, na podlagi katerega kupec sprejme blago (delo, storitve), ki ga predloži prodajalec (vključno s komisionarjem, agentom, ki prodaja blago (delo, storitve), lastninske pravice v svojem imenu) za odbitek zneskov DDV (1. člen 169. člena Davčnega zakonika Ruske federacije).

Tako je zastopnik dolžan najkasneje v petih koledarskih dneh od dneva prodaje storitev kupcu (naročniku) izdati ustrezen račun na ime kupca (naročnika) z navedbo zneska DDV.

Posebnosti izpolnjevanja dokumentov, ki se uporabljajo pri izračunu davka na dodano vrednost pri opravljanju posredniških poslov, so določene v prilogah k Resoluciji Vlade Ruske federacije z dne 26. decembra 2011 N 1137 (v nadaljnjem besedilu: Resolucija N 1137).

Ker v skladu s pogodbo o posredovanju zastopnik nastopa v svojem imenu, mora račune kupcem (strankam) z dodelitvijo zneska DDV izdati zastopnik v svojem imenu, podrobnosti teh računov pa posredovati naročniku (točka 20 Pravil za vodenje prodajne knjige, ki se uporablja pri obračunu davka na dodano vrednost Sklepa št. 1137). To pomeni, da zastopnik na računu, izdanem kupcu storitev, navede ime svoje organizacije kot prodajalca v skladu z ustanovnimi dokumenti (pismo Ministrstva za finance Rusije z dne 29. aprila 2013 N 03-07- 09/15077). Poleg tega lahko agent navede tudi podatke o naročniku in agencijski pogodbi (pismo Ministrstva za finance Rusije z dne 23. aprila 2012 N 03-07-09/40).

Račune, izdane kupcem (strankam), zastopnik evidentira samo v 1. delu dnevnika prejetih in izdanih računov, ki se uporablja pri obračunu davka na dodano vrednost, Sklep N 1137. Teh računov zastopnik ne evidentira v prodajni knjigi (čl. 20 Pravila za vodenje prodajne knjige, ki se uporablja pri obračunu davka na dodano vrednost, Resolucija št. 1137).

Hkrati zastopnik obvesti naročitelja o podrobnostih računa, ki ga je izdal kupcu (stranki).

Naročitelj pa mora zastopniku izdati račune, ki odražajo kazalnike računov, ki jih je zastopnik izdal kupcem (strankam), ter račune po prejemu zneska plačila (delno plačilo), ki odražajo kazalnike račune, ki jih zastopnik izda kupcem (kupcem), in jih vpiše v prodajno knjigo. Naročnik torej na podlagi prejetih podatkov od zastopnika o izvedenih storitvah (delih) izstavi zastopniku račun na isti datum, kot ga zastopnik izda kupcu (naročniku). Številka računa je dodeljena glede na posamezno kronologijo računov naročnika. V vrstici "Prodajalec" so navedeni podatki o naročniku. V vrstici »Kupec« je navedeno ime dejanskega kupca (stranke) in ne zastopnika (klavzule »in« 1. člen Pravil za izpolnjevanje računa Resolucije št. 1137, pismo Ministrstva za finance Rusije z dne 10. maj 2012 št. 03-07-09/47) . Tabelarični del ponavlja vse podatke računa, ki ga je zastopnik izdal kupcu (stranki). Zastopnik dokument, prejet od naročnika, evidentira v 2. delu dnevnika prejetih in izdanih računov, ki se uporablja pri obračunu davka na dodano vrednost, sklep št. 1137.

Hkrati zastopnik naročitelju izda račune za zneske njegovega posredniškega plačila za opravljene storitve po posredniški pogodbi in jih evidentira v prodajni knjigi (20. člen Pravil za vodenje prodajne knjige, ki se uporablja pri izračunu dodane vrednosti). davek, sklep št. 1137 ).

Če zastopnik od naročnika prejme sredstva v obliki plačila (delno plačilo) za prihajajoče opravljanje posredniških storitev (predplačilo plačila), mora zastopnik naročitelju izdati račun za znesek prejetega plačila (delno plačilo) in registrirati. v njegovi prodajni knjigi.

Naročnik registrira prejeti račun od zastopnika za znesek plačila zastopnika v 2. delu dnevnika za evidentiranje prejetih in izdanih računov, ki se uporabljajo pri izračunu davka na dodano vrednost, Sklep N 1137 in v knjigi nakupov (11. člen Pravil). za vodenje nabavne knjige, ki se uporablja pri obračunu davka na dodano vrednost, Sklep št. 1137).

Naj še enkrat opozorimo, da računi, ki jih zastopnik izda kupcem (strankam) v svojem imenu med izvajanjem del (storitev), kot tudi izda kupcem (strankam) po prejemu zneskov plačila (delnega plačila) od njih za prihajajoče opravljanje storitev (opravljanje dela) ), niso vpisani v prodajno knjigo zastopnika (točka 20 Pravil za vodenje prodajne knjige, ki se uporablja pri obračunu davka na dodano vrednost, Sklep št. 1137).

Agentsko računovodstvo

Dohodki organizacije so glede na njihovo naravo, pogoje za prejemanje in področja dejavnosti organizacije razdeljeni na dohodke iz običajnih dejavnosti in druge dohodke (odstavek 4 PBU 9/99 "Prihodki organizacije" (v nadaljnjem besedilu: imenovan PBU 9/99)). Prihodki, ki niso dohodki iz rednega delovanja, se štejejo za druge dohodke. V tem primeru organizacija neodvisno priznava prejemke kot dohodek iz redne dejavnosti ali drug dohodek na podlagi zahtev PBU 9/99, narave svojih dejavnosti, vrste dohodka in pogojev za njihov prejem.

Odvisno od kvalifikacije dohodka v obliki agencijskih provizij se lahko odraža bodisi na računu »Prodaja«, namenjenem obračunavanju prihodkov iz rednega delovanja, bodisi na računu »Drugi prihodki in odhodki« (Navodila za uporabo grafikona računovodskih izkazov za računovodske finančne in gospodarske dejavnosti organizacij, odobrenih z odredbo Ministrstva za finance Rusije z dne 31. oktobra 2000 N 94n (v nadaljnjem besedilu Navodila)).

Treba je opozoriti, da se prejemki od drugih pravnih in fizičnih oseb, tudi po agencijskih pogodbah v korist naročnika, ne priznajo kot dohodek organizacije (člen 3 PBU 9/99). Posledično sredstva, ki jih agent prejme od strank in so predmet prenosa na principala, niso vključena v dohodek agenta in so evidentirana na poravnalnih računih.

V skladu z Navodili se obračuni z glavnico lahko evidentirajo na kontu »Obračuni z različnimi dolžniki in upniki«, podkonto »Poračuni z glavnico«.

Transakcije v zvezi z izvajanjem agencijske pogodbe se lahko odražajo v računovodskih izkazih zastopnika na naslednji način:

Debet () Kredit, podkonto "Izračuni za prejete predujme"

- prejel predujem od stranke;

Debetni kredit, podračun "Poravnave z glavnico"

- odraža se prodaja storitev (dela) po posredniški pogodbi;

Debet, podkonto "Poravnave prejetih predujmov" Kredit

- znesek akontacije je bil dobroimetjen;

Debet () Kredit

- sredstva so bila prejeta od stranke na način končnega plačila;

- sredstva, zmanjšana za zadržano agencijsko provizijo, se prenesejo na principala;

Debet Dobro, podkonto "Prihodki" (91, podkonto "Drugi prihodki")

- prihodki se odražajo v obliki agencijskih provizij;

Debet, podračun "Poravnave z glavnico" Kredit

- prikazan je pobot agencijskih provizij;

Debet 90-3 Dobropis 68-2

- DDV se obračuna od agencijskih provizij.

Znesek agencijske provizije se prizna kot dohodek zastopnika, obdavčen z dohodnino. Hkrati se pri ugotavljanju davčne osnove za dohodnino zastopnika upošteva dohodek v obliki premoženja (vključno z denarjem), ki ga zastopnik prejme v zvezi z izpolnjevanjem obveznosti iz pogodbe o zastopanju, kot tudi za povračila stroškov, ki s strani zastopnika za naročnika, se ne upošteva, če takšni stroški niso vključeni v stroške zastopnika v skladu s pogoji sklenjenih pogodb (9. člen, 1. člen, 251. člen Davčnega zakonika Ruske federacije zveza). To pomeni, da zastopnikov dohodek, ki se upošteva za davčne namene, vključuje znesek zastopniškega plačila (denar, prejet od strank in predmet prenosa na naročnika, ni dohodek zastopnika).

Dohodek za namene davka od dobička se prizna v poročevalskem (davčnem) obdobju, v katerem je nastal, ne glede na dejanski prejem sredstev, drugega premoženja (dela, storitev) in (ali) premoženjskih pravic (metoda nastanka poslovnega dogodka) (1. 271 davčnega zakonika Ruske federacije). V tem primeru ne glede na trenutek dejanskega prejema zneskov agencijskih plačil od naročnika na račun zastopnika (v tem primeru ne glede na datum odbitka plačila s strani zastopnika od zneskov, dolgovanih naročitelju), datum priznanja dohodka za namene davka od dobička za zastopnika bo datum predložitve poročila s strani zastopnika (v rokih, določenih s sporazumom) ali datum podpisa akta s strani strank (zastopnika in principala). opravljanje storitev (odvisno od tega, kakšna oblika agentovega poročila naročitelju je določena v pogojih agencijske pogodbe) (odstavek 3 člena 271 Davčnega zakonika Ruske federacije).

Obveznost zastopnika za plačilo DDV v proračun (če zastopnik uporablja splošni sistem obdavčitve in je plačnik DDV) izhaja samo iz zneska agencijske provizije (1. odstavek 156. člena Davčnega zakonika Ruske federacije).

Računovodstvo pri ravnatelju

Odražanje transakcij, opravljenih v skladu s pogodbo o zastopanju, v računovodstvu in davčnem računovodstvu naročnika mora biti izvedeno na podlagi poročila agenta, ki so mu priložena dokazila (člen 1008 Civilnega zakonika Ruske federacije).

Transakcije v zvezi z izvajanjem agencijske pogodbe se lahko odražajo v računovodskih izkazih naročnika na naslednji način:

Debetni kredit, podračun "Poravnave z agentom"

- upošteva se znesek, ki ga zastopnik nakaže po agencijski pogodbi od kupcev storitev (strank), zmanjšan za plačilo zastopnika;

Debet, podračun "Poravnave z agentom" Kredit

- plačilo zastopnika je vključeno v plačilo kupcev.

Naročiteljev dohodek, ki se upošteva pri oblikovanju obdavčljivega dobička, bo celoten znesek iztržka od prodaje dela (storitve), to je znesek, za katerega je delo prodal naročniku s strani zastopnika, zmanjšan za DDV (čl. 1 člena 248, odstavek 1 člena 249 Davčnega zakonika Ruske federacije). Hkrati bo naročitelj lahko upošteval višino zastopniškega plačila (3. člen, 1. člen, 264. člen Davčnega zakonika Ruske federacije), pa tudi stroške dela (storitev) izvede kot del stroškov, pod pogojem, da nastali stroški izpolnjujejo merila iz 1. odstavka 1. čl. 252 davčnega zakonika Ruske federacije.

Za naročnika, ki uporablja metodo nastanka poslovnega dogodka, se znesek denarja, prejet kot predplačilo za prihajajoče opravljanje dela (opravljanje storitev), ne upošteva za namene dohodnine (odstavek 1, odstavek 1, člen 251 Davčnega zakonika Ruske federacije).

Davčna osnova za DDV za naročnika je skupni znesek opravljenih storitev (opravljenih del), saj je naročnik njihov izvajalec (1. odstavek 1. člena 146. člena Davčnega zakonika Ruske federacije, 1. odstavek 167. člena, 1. člen 154. člena Davčnega zakonika Ruske federacije). Upoštevati je treba, saj v skladu s 1. odstavkom čl. 167 Davčnega zakonika Ruske federacije je davčna osnova za izračun DDV prvi od datumov (dan odpreme dela (storitve) ali dan plačila (delno plačilo)), potem če zastopnik prejme predujem. plačila s strani naročnika, bo moral naročitelj od zneska predplačila obračunati DDV, saj je lastnik vsega, kar posrednik prejme v transakciji. Da lahko naročitelj obračuna DDV od predplačila, ga mora zastopnik obvestiti o prejetem predujmu.

Enciklopedija rešitev. Poročila agentov;

Enciklopedija rešitev. Izvedba posredniške pogodbe;

Enciklopedija rešitev. Obračun z naročiteljem pri prodaji blaga prek komisionarja;

Enciklopedija rešitev. Obračun s komisionarjem pri prodaji komitentovega blaga.

Pripravljen odgovor:

Strokovni sodelavec Službe za pravno svetovanje GARANT

Članica Zbornice davčnih svetovalcev Aleksejeva Anna

Nadzor kakovosti odziva:

Recenzent Službe za pravno svetovanje GARANT

revizorka, članica MAP Melnikova Elena

Gradivo je bilo pripravljeno na podlagi individualnega pisnega svetovanja v okviru storitve Pravno svetovanje.