V 1C 8.3 je niekoľko dokumentov, ktoré sa týkajú sekcie obchodovania s províziami. Jedným z nich je „Správa komisionára (agenta) o predaji“. Tento dokument je vyhotovený na základe informácií zástupcu, ktorému naša organizácia dala pokyn na predaj svojho tovaru.

Dokument „Správa komisionára (agenta) o predaji“ funguje v spojení s inými dokumentmi, preto stojí za zváženie celý reťazec:

- Prevod tovaru agentovi;

- správa obchodného zástupcu;

- Príjem peňazí od agenta;

- Vrátenie nepredaného tovaru.

Spojovacím článkom pre všetky vyššie uvedené operácie je zmluva. Uvažujme o vlastnostiach jeho dizajnu (obr. 1).

Základným pravidlom pri zostavovaní zmluvy o obchodnom zastúpení je uvedenie požadovaného typu, a to „S komisionárom (agentom) na predaj“. Typ dohody následne určí správanie všetkých dokumentov v našom reťazci.

Druh ceny a spôsob výpočtu provízie nie je potrebné vypĺňať, je však vhodné vyhnúť sa zbytočným manuálnym výpočtom.

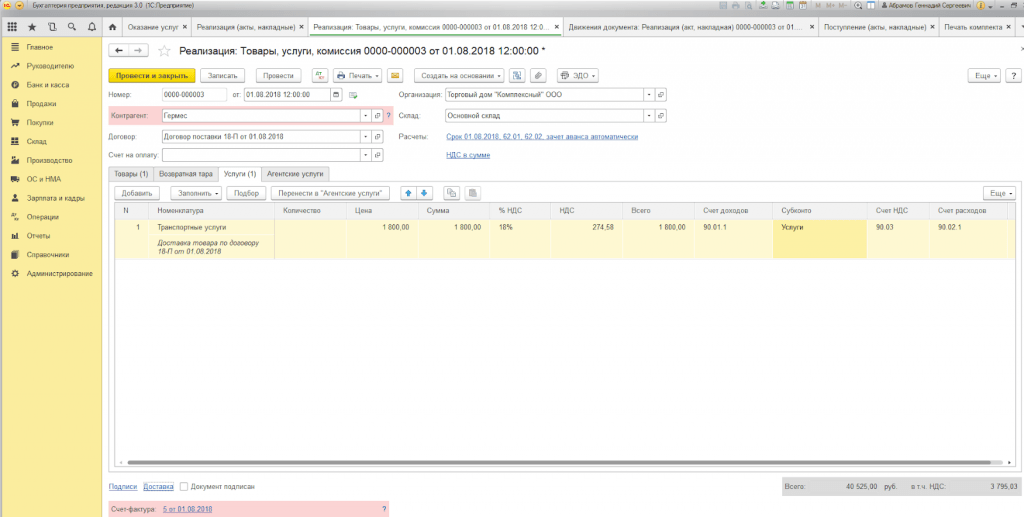

Prevod tovaru za províziu

Prvý dokument je „ “ (obr. 2). Rovnaký doklad sa používa na vyjadrenie prípadných predajných operácií, ale v našom prípade sa zaň nevystavuje faktúra.

Rovnaký doklad sa používa na premietnutie iných predajných transakcií, ale na rozdiel od nich sa k nemu v našom prípade nevystavuje faktúra a pri realizácii nedochádza k zaúčtovaniu DPH (obr. 3). Toto „správanie“ je určené typom zmluvy.

Keďže hotové výrobky sa prevádzajú do provízie, suma transakcie sa rovná predtým vypočítaným nákladom.

Správa agenta o predanom tovare

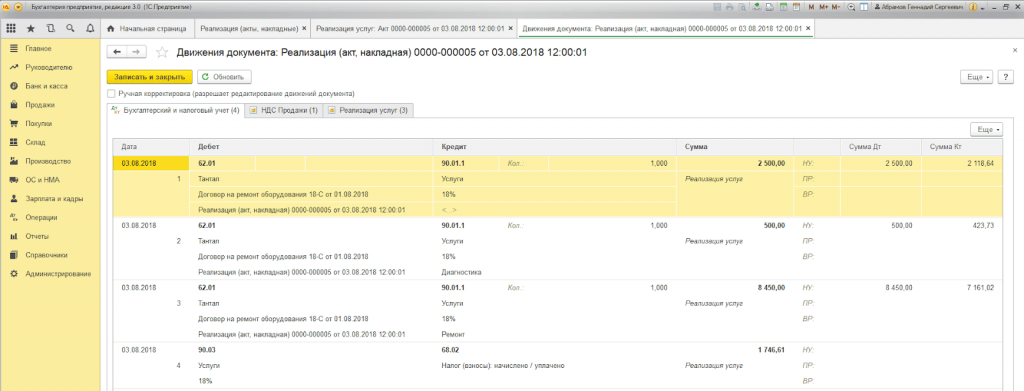

Nakoniec môžete vytvoriť správu agenta v 1C 8.3. Môže byť vyplnený na základe vykonávacieho dokumentu (obr. 4). Dokument je viacstranový, pozrime sa naň podrobnejšie.

Získajte 267 video lekcií na 1C zadarmo:

Na hlavnej stránke kontrolujeme zúčtovacie účty. Platby za tovar realizujeme pomocou účtu 76.09; na odmenu – 60,01, 60,02; Náklady na odmeny sa účtujú na účet 44.01.

Na tej istej stránke evidujeme faktúru na odmenu agenta.

Na druhej strane („Predaj“) sú uvedené údaje konečného kupujúceho a zoznam predávaného tovaru (obr. 5).

Ak bol kupujúcim, nastaví sa príslušný príznak a uvedie sa dátum faktúry. Po zaúčtovaní dokladu sa automaticky vygeneruje faktúra (obr. 6).

Na tretej strane sú zaznamenané sumy peňazí prijaté od kupujúceho za tovar (obr. 7).

Nepredaný tovar je možné uviesť na stránke „Vrátenie tovaru“.

Príjem odmeny na bežný účet

Na základe správy agenta v 1C 8.3 môžete vygenerovať cash flow (obr. 9). Sprostredkovateľ je povinný previesť sumu prijatú z predaja provízneho tovaru zníženú o svoju odmenu.

Kontrola súm na účte 76 a predajnej knihe

Vzájomné vyrovnania sa kontrolujú pomocou súvahy k účtu 76.09 (obr. 10). V našom prípade je zvyšok nula; tovar bol predaný za sumu 2 000 rubľov, z toho 200 rubľov. agent dostal ako províziu (to je 10% z predajnej sumy, ako je uvedené v zmluve), a 1 800 rubľov. uvedené predajcovi agentom.

Nakoniec sa pozrime na predajnú knihu. Mal by obsahovať záznam o predaji tovaru cez sprostredkovateľa (obr. 11). Ako vidíte, požadovaný záznam existuje a je v ňom uvedený konečný kupujúci aj sprostredkovateľ, t.j. náš agent. Tieto údaje sú prevzaté z faktúry vystavenej v doklade "

Takmer všetky spoločnosti na trhu dnes poskytujú svojim klientom určité služby. Môžu byť jednorazové alebo mesačné, hromadné alebo individuálne.

Účtovný program 1C, o ktorom uvažujeme, poskytuje rôzne spôsoby registrácie a účtovania poskytovania služieb, napríklad prostredníctvom „Predaje (úkony, faktúry). Uveďme príklady použitia rôznych metód reflektovania poskytovania služieb.

Príklad 1 LLC "Trading House "Complex" uzavrela zmluvu o dodávke tovaru. Dodávku realizuje spoločnosť na náklady kupujúceho.

Na registráciu používame dokument „Predaj (úkony, faktúry)“, ku ktorému sa dostanete cez „Hlavné menu – Predaj“.

Ak je potrebné vystaviť jednorázovú faktúru za dodávku tovaru s dodávkou, využívame možnosť „Tovar, služby, provízia“, ktorú nájdeme v podmenu „Vytvoriť“.

Vyplňte karty „Produkt“ a „Služby“.

Pri výbere tlače sady dokumentov môžete určiť počet kópií týchto formulárov, ktoré sa používajú v toku dokumentov vašej spoločnosti.

Tlačená forma aktu o poskytovaní služieb v programe 1C je štandardizovaná, ale môže byť vyvinutá spoločnosťou samostatne.

Príklad 2 Medzi spoločnosťami Primer USN-15 LLC a FORK LLC bola uzatvorená zmluva o zastúpení na služby zberu a prípravy podkladov na získanie bezpečnostnej licencie vo vlastnom mene. Tým je zabezpečená odmena pre agenta - 10% z ceny poskytovaných služieb, ktorá sa vypočítava z prijatej DS od kupujúcich.

Na zobrazenie vysporiadania s kupujúcim za účasti agenta sa dokument vyhotoví rovnakým spôsobom ako v príklade 1, ale vyplníme aj „Služby agentúry“.

Zúčtovací účet sa nachádza automaticky a účtovania sa generujú pri zaúčtovaní dokladu.

Po dokončení služieb musí naša spoločnosť poskytnúť príkazcovi správu o transakciách. Na tento účel a na zobrazenie provízie vytvoríme „Správu pre riaditeľa“.

Príklad 3 LLC "Trading House "Complex" poskytuje služby servisného strediska na opravu zariadení.

Ak potrebujeme reflektovať výkon jednorazovej služby alebo súpisu prác na individuálnu objednávku kupujúceho bez odoslania tovaru, môžeme použiť typ transakcie „Služby (Úkon)“. Požadovaný typ operácie hľadáme v podponuke „Vytvoriť“.

Tabuľková časť označuje zoznam prác a ak je služba jednorazovej povahy, môžete bez vyplnenia adresára „Nomenklatúra“ zadať popis práce vykonanej ručne.

Pri účtovaní dokladu sa vygenerujú účtovania.

Charakteristickým rysom v 1C:Enterprise 8.3 je prítomnosť dokumentu „Poskytovanie služieb“, pomocou ktorého sa rýchlo a presne vykonávajú služby masovej povahy so špecifikovanou frekvenciou. Tieto služby zahŕňajú:

- Servisné karty vo fitness centrách (ročne);

- Účtovná služba pre predplatiteľov (štvrťročne);

- Nájomné v obchodných a nákupných centrách (mesačne);

- Služby údržby IT infraštruktúry (mesačne);

- Komunikačné služby (mesačne) atď.

Poskytovanie služieb v 1C 8.3 sa teda môže vykonávať s jedným dokumentom neobmedzenému počtu klientov, ktorých súhlas je viazaný na konkrétny typ platby.

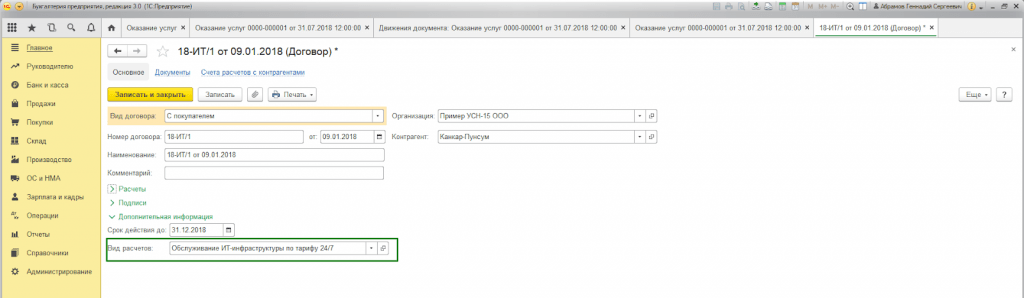

Príklad 4. Primer USN-15 LLC poskytuje služby údržby IT infraštruktúry. S viacerými klientmi boli uzatvorené účastnícke zmluvy o poskytovaní služieb za tarifu 24/7 v cene 25 000 RUB/mesiac.

V prvom rade je potrebné skontrolovať možnosť dávkového vystavovania úkonov a faktúr v nastaveniach funkčnosti programu na záložke „Obchod“ (Hlavné - Nastavenia - Funkčnosť).

Pri uzatváraní zmluvy s kupujúcim je tiež potrebné vyplniť „Typ zúčtovania“* v bloku „Dodatočné informácie“.

*Typ kalkulácií – referenčná kniha (textový riadok), ktorú vypĺňajú užívatelia programu samostatne v závislosti od požadovaného zoskupenia odberateľských zmlúv.

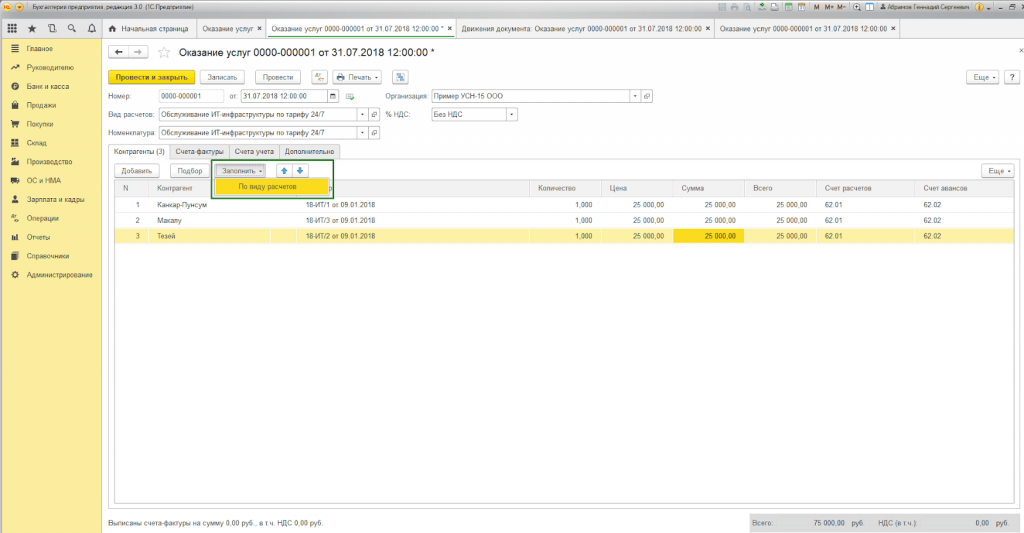

Na formalizáciu hromadného poskytovania služieb nám slúži dokument „Poskytovanie služieb“, ku ktorému sa dostanete cez „Hlavné menu – Predaj“.

V hlavičke dokumentu musíte vybrať z referenčných kníh s rovnakým názvom:

- Nomenklatúra.

Pole „Nomenklatúra“ je potrebné na vyplnenie názvu služieb v osvedčení o vykonaní práce. Navyše, ak je v adresári „Číselník“ nastavený atribút „Frekvencia doručenia“, v tlačenej podobe aktu sa automaticky nastaví obdobie, na ktoré sa doklad generuje.

Nie je teda potrebné zadávať viaceré prvky adresára „Číselník“ pre rôzne obdobia (nájom máj 2018, nájom jún 2018 atď.) ani ručne upravovať tlačenú formu.

Tlačidlo „Vyplniť podľa typu výpočtu“ automaticky vyplní tabuľkovú časť dokumentu.

Záložka (zoznam) „Protistrany“ zobrazuje všetkých kupujúcich, ktorých zmluva obsahuje atribút „Typ vyrovnania“ uvedený v hlavičke dokumentu.

Na záložke „Faktúry“ sú v zozname uvedení klienti, ktorým podľa zmluvných podmienok vystavujeme faktúru za vykonanú prácu bez ohľadu na daňový systém používaný našou organizáciou. Pri zaúčtovaní sa automaticky vygeneruje doklad „Vydaná faktúra“.

Pohyby dokladov zohľadňujú účtovné a daňové účtovné zápisy, ako aj vyplnenie akumulačnej evidencie „Tržby zo služieb“.

Pre každého kupujúceho premietnutého do dokladu sa vygeneruje tlačená forma dokladu. Číslovanie sa nastaví automaticky.

Účtovanie o poskytovaní služieb v 1C 8.3 pomocou akéhokoľvek spôsobu registrácie povedie k správnemu vygenerovaniu účtovných a daňových správ. Výber formy dokumentu nie je regulovaný, ale volí si ho užívateľ na základe pohodlnosti vyplnenia a spracovania dokumentov.

Vyhotovili sme doklad o predaji služieb s typom prevádzky - Sprostredkovateľská služba - pri zaúčtovaní dokladu sme dostali nasledovné zaúčtovania:

- Klient D76.5

- K 76,5 Transkontajner -1000,00

DPH nebola pridelená samostatne a sumy išli celé na 76. Na základe tohto dokladu bola vystavená faktúra, ktorá však nebola vložená do databázy, aby neskončila v predajnej knihe.

Potom pomocou účtovného osvedčenia previedli tieto sumy do svojej materskej spoločnosti:

- D76.5 Transkontajner

- K 79,2 Materská organizácia -1000,00

V 1C Účtovníctve 8.3 tvoríme aj doklad o predaji agentúrnych služieb, no ten nám rozpíše sumu a premietne sa do 90.01.1, 90.3, 68.2.

Ako môžeme nakonfigurovať predajný doklad služby tak, aby existovalo jedno zaúčtovanie:

- D76.5

- K 76,5

s DPH premietnutou do dokladu.

Odpoveď Profbukh8

Elena Bobková (webová stránka Master group)

Dobrý večer!

Na predaj služieb na základe zmluvy o zastúpení v 1C 8.3 zákazníkovi použite dokument „Predaj tovaru a služieb“ s pohľadom „Tovar, služby, provízia“.

Aby schéma fungovala správne, je potrebné vybrať typ zmluvy s príkazcom ako „ “ a so zákazníkmi služieb - „S kupujúcim“.

- V dokumente „Implementácia technického a technického riadenia“ vyberte zákazníka ako protistranu a uveďte zmluvu s ním. Pomocou hypertextového odkazu „Vyrovnania“ si môžete nastaviť účet, ktorý potrebujete na vyrovnanie so zákazníkom. Vývojári odporúčajú 62. Tu si nastavíte účtovníctvo DPH.

- Vyplňte kartu „Služby agenta“. Tu v riadku služieb uveďte príkazcu v stĺpci „Protistrana“ a v stĺpci Dohoda - zmluvu o zastúpení s ním. Ďalej účtovný účet, ktorý používate na úhradu istiny. Vývojári majú vo svojich odporúčaniach 76,09.

Zapíšte si dokument a pozrite si príspevky: (píšem podľa odporúčaní vývojárov) Dt 62/Kt76.

Z tohto dokladu môžete okamžite vytvoriť faktúru pre zákazníka. Nezabudnite „sledovať“ kód transakcie - 04. S/f nebude účtovať, ale vytvorí potrebný záznam do denníka faktúr.

Pre vzájomné vyrovnanie s mandantom vzniká. Tu si ale treba pozrieť všetko priamo na vašej základni a zmluvách.

Dal som vám schematický diagram v 1C 8.3. Veľa štastia)

Ohodnoťte túto otázku:

(1 hodnotenie, priemer: 5,00 z 5)

V obchodnej činnosti podniky využívajú služby sprostredkovateľov. Sprostredkovateľské operácie musia byť formalizované príslušnými zmluvami, ktoré sa delia na: zmluvu o obchodnom zastúpení, províznu zmluvu a zmluvu o obchodnom zastúpení.

V súlade s Ch. 52 Občianskeho zákonníka Ruskej federácie na základe zmluvy o obchodnom zastúpení sa jedna strana (splnomocnenec) zaväzuje za odplatu vykonávať v mene druhej strany príkazcu (zastúpeného), právne a iné úkony vo vlastnom mene. , avšak na náklady príkazcu, alebo v mene a na náklady príkazcu.

Pozrime sa na príklad. Organizácia (Splnomocnenec) uzavrela zmluvu o zastúpení so splnomocnencom o poskytovaní služieb vo vlastnom mene. Poplatok za sprostredkovanie je 5 % z ceny predaných služieb a je odpočítaný z prostriedkov prevedených kupujúcimi.

Aby ste mohli reflektovať agentúrne transakcie v programe 1C: Accounting 8 edition 3.0, musíte program nakonfigurovať. Prečo kontrolovať potrebné položky vo Funkčnosti programu na karte Obchod? V našom prípade ide o predaj tovaru alebo služieb príkazcov (zadávateľov) (obr. 1).

Na implementáciu vyššie uvedeného príkladu v programe budeme potrebovať nasledujúce dokumenty:

- Predaj (úkon, faktúra)

- Oznámte to komisii

V časti Predaj vytvoríme doklad Predaj (úkon, faktúra) s typom transakcie Tovar, služby, provízia. V hlavičke dokumentu vyplňte údaje o Protistrane a zmluve - typ zmluvy s kupujúcim. V tabuľkovej časti na záložke Služby agenta uvedieme nomenklatúru - službu, jej cenu, sadzbu DPH. V poli protistrana a zmluva uvádzame splnomocniteľa a zmluvu o obchodnom zastúpení (typ zmluvy musí byť S splnomocnencom (zastupiteľom) na predaj). V zmluve môže byť uvedená možnosť výpočtu odmeny za sprostredkovanie. Zúčtovací účet je automaticky nastavený na 76.09 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“. Pozrime sa na dokument. Vystavíme faktúru (obr. 2).

Ak agent predáva tovar (prácu, služby) splnomocniteľa vo svojom mene, potom faktúru vystavuje sprostredkovateľ vo svojom mene v dvoch vyhotoveniach. Jedno vyhotovenie tohto dokladu sa odovzdá kupujúcemu a druhé sa zaeviduje do denníka vystavených faktúr bez zaevidovania v predajnej knihe.

Po predaji služieb musí agent predložiť príkazcovi správu o transakcii. Na vykonanie tejto operácie, ako aj na vyjadrenie provízie, musíme vytvoriť dokument Hlásenie pre príkazcu, ktorý sa nachádza v časti Nákupy. Na karte Domov vyberte príkazcu a zmluvu o obchodnom zastúpení. Spôsob výpočtu provízie bude zadaný automaticky, keďže sme ho pôvodne špecifikovali v zmluve. Službu Odmeny je potrebné vytvoriť, účtovné účty sa vyplnia automaticky na základe evidencie „Položkové účtovné účty“. Na karte Tovar a služby vyplňte tabuľkovú časť kliknutím na tlačidlo Vyplniť - Vyplniť predávané na základe zmluvy. Na odmenu vystavíme faktúru a pozrieme sa na zápisy dokladov. Vidíme, že naše príjmy sa premietli a DPH bola účtovaná. Nastavenia dokumentu sú znázornené na obr. 3.

Po prijatí správy agenta musí príkazca vystaviť faktúry pre každého kupujúceho. Agent musí dostávať kópie faktúr a zaznamenávať ich v denníku prijatých a vystavených faktúr podľa dátumu prijatia.

Faktúry prijaté od príkazcu sa vytvárajú na základe hlásenia príkazcovi. V doklade Faktúra prijatá je potrebné uviesť číslo a dátum a v poli Faktúra vystavená kupujúcim vybrať faktúru, ktorú pri predaji vystavil agent kupujúcemu (obr. 4).

Teraz musíme generovať správy a uistiť sa, že naše kroky sú správne. V časti Prehľady vytvoríme Denník prijatých a vystavených faktúr (obr. 5) a knihu predajov (obr. 6).

Spoločnosť GARANT

Organizácie uzavreli. Splnomocnenec aj zástupca uplatňujú rovnaký daňový systém. V súlade s uzatvorenou dohodou mandatár vo svojom mene uzatvára zmluvy so zákazníkmi o preprave tovaru mandantom. V podmienkach zmluvy o obchodnom zastúpení sa predpokladá, že všetky práva a povinnosti zo zmlúv uzatvorených so zákazníkmi vznikajú mandatárovi. Zástupca vykoná vyrovnanie s príkazcom po prijatí finančných prostriedkov od zákazníka zástupcovi, pričom zadrží odmenu, ktorá mu patrí.

Aký je v tejto situácii postup pre tok dokumentov medzi stranami? Aký je postup pri účtovaní a daňovom účtovaní pokladničných dokladov od odberateľov pre príkazcu a mandatára?

Kapitola 52 Občianskeho zákonníka Ruskej federácie (ďalej len Občiansky zákonník Ruskej federácie) upravuje vzťah medzi stranami na základe zmluvy o zastúpení. Okrem toho sa pravidlá Občianskeho zákonníka Ruskej federácie o komisionálnych zmluvách (článok 1011 Občianskeho zákonníka Ruskej federácie) vzťahujú na zmluvu, podľa ktorej agent koná vo svojom mene (a v situácii podľa za protihodnotu, agent koná vo svojom mene).

Zmluvou o obchodnom zastúpení sa jedna zmluvná strana (Splnomocnenec) zaväzuje za odplatu vykonávať právne a iné úkony v mene druhej zmluvnej strany (Splnomocniteľa) vo svojom mene, avšak na náklady Splnomocniteľa alebo v mene a na vlastné náklady. riaditeľa. Zároveň v rámci transakcie uskutočnenej Splnomocnencom s treťou osobou vo svojom mene na náklady Splnomocniteľa nadobúda Splnomocnenec práva a stáva sa povinným, aj keď bol Splnomocnenec v transakcii uvedený alebo vstúpil do priameho vzťahu s Splnomocniteľom. tretia strana na vykonanie transakcie (článok 1005 Občianskeho zákonníka Ruskej federácie).

Všetko, čo zástupca dostane na základe zmluvy o obchodnom zastúpení, je majetkom splnomocniteľa (článok 974 a odsek 1 článku 996 Občianskeho zákonníka Ruskej federácie, článok 1011 Občianskeho zákonníka Ruskej federácie, pozri tiež listy spol. Daňová služba Ruska zo dňa 28.02.2006 N MM-6-03/202@, zo dňa 04.02.2010 N ShS-22-3/85@, list Ministerstva financií Ruska zo dňa 10.02.2009 N 03 -07-11/246).

Zástupca dostáva odmenu za poskytnuté služby, ktorých výška a spôsob platby sú stanovené dohodou o zastúpení (článok 1006 Občianskeho zákonníka Ruskej federácie). Zároveň článok 997 Občianskeho zákonníka Ruskej federácie dáva komisionárovi právo (ako je uvedené vyššie, ak agent koná vo svojom mene, potom sa uplatňujú pravidlá komisionárskej zmluvy) v poradí započítania proti homogénnym nárokom (článok 410 Občianskeho zákonníka Ruskej federácie) zadržať sumy, ktoré mu dlžia podľa províznej zmluvy, zo všetkých súm, ktoré dostal na náklady príkazcu.

Ako vyplýva z týchto noriem, občianske právo dáva zástupcovi právo zadržať odmenu, ktorá mu patrí, zo súm prijatých od tretích strán na základe dohody uzavretej zástupcom v mene splnomocnenca. V tomto prípade majú strany právo dohodnúť sa v zmluve o obchodnom zastúpení podľa vlastného uváženia na podmienkach a postupe vyplácania odmeny agentovi (odsek 2, článok 1, odsek 4, článok 421 Občianskeho zákonníka Ruskej federácie federácia).

Tok dokumentov

Splnomocnenec je povinný podávať mandantovi správy o plnení zmluvy o obchodnom zastúpení spôsobom a v lehotách ustanovených zmluvou. Ak v zmluve nie sú žiadne osobitné podmienky na predkladanie správ, predkladá ich zástupca pri plnení zmluvy alebo po uplynutí platnosti zmluvy (článok 1008 Občianskeho zákonníka Ruskej federácie). V tomto prípade musí byť k správe mandatára priložený potrebný dôkaz o výdavkoch, ktoré mandatár vynaložil na náklady mandanta (pokiaľ nie je v zmluve o obchodnom zastúpení stanovené inak). V dôsledku toho o otázke, ktoré dokumenty potvrdzujú vykonanie príkazu na sprostredkovanie a ktoré by mali byť pripojené k správe agenta, rozhodujú strany podľa vlastného uváženia (zoznam dokumentov je uvedený v zmluve o obchodnom zastúpení).

Je potrebné poznamenať, že správa agenta je primárnym účtovným dokladom príkazcu, ktorý potvrdzuje vynaložené výdavky vo forme poplatkov za sprostredkovanie a výdavkov uhradených agentovi (list Federálnej daňovej služby Ruska pre Moskvu z 5. apríla 2005 N 20-12/22797, uznesenie Prezídia Najvyššieho rozhodcovského súdu Ruskej federácie zo 14. februára 2012 N 12093/11, uznesenie Federálnej protimonopolnej služby Severokaukazského okresu zo dňa 06.06.2012 N F08-2678/12 ).

V posudzovanej situácii agent láka zákazníkov na prepravu tovaru príkazcom a uzatvára s nimi zmluvy vo svojom mene. V tomto prípade doklady o transakciách uzatvorených Agentom so Zákazníkmi (faktúry, potvrdenia o vykonaní prác (poskytnuté služby), faktúry a pod.) vystavuje Agent Zákazníkom vo svojom mene. V tejto súvislosti sa domnievame, že potvrdenia o vykonaných prácach Splnomocniteľom nie sú vydávané Zákazníkom (Zákazníci budú mať potvrdenia o vykonaných prácach od Agenta). Okrem toho podľa nášho názoru Splnomocniteľ nemusí duplikovať akt vydaný Splnomocnencom zákazníkovi (t. j. opätovne vydať Sprostredkovateľovi). Zároveň, aby sa premietli do účtovných operácií splnomocniteľa pri realizácii prác (služieb) vykonaných na základe zmluvy o obchodnom zastúpení, splnomocnenec musí mať k dispozícii správu agenta (oznámenie agenta) s priloženými kópiami podporných dokumentov. Ak zmluva o obchodnom zastúpení stanovuje vyhotovenie úkonu za odmenu za sprostredkovanie, potom takýto úkon vyhotoví agent.

Správa a úkon agenta sa vypracúvajú v akejkoľvek forme, pretože zákon neustanovuje žiadne osobitné pravidlá pre ich formu a obsah. V tejto súvislosti si zmluvné strany môžu v zmluve o obchodnom zastúpení nezávisle určiť formu týchto dokumentov a zoznam informácií požadovaných splnomocnencom. Upozorňujeme, že je potrebné, aby všetky špecifikované primárne dokumenty (vrátane správy a úkonu agenta) obsahovali všetky povinné náležitosti ustanovené v článku 2 čl. 9 federálneho zákona zo 6. decembra 2011 N 402-FZ „o účtovníctve“.

Operácie na predaj tovaru (práce, služby) na území Ruskej federácie sú uznané ako subjekty podliehajúce DPH (doložka 1, doložka 1, článok 146 daňového poriadku Ruskej federácie). Realizácia prác (služieb) príkazcom zároveň podlieha DPH bez ohľadu na to, či ich realizáciu príkazca vykonáva vo svojom mene, alebo prostredníctvom sprostredkovateľa na základe zmluvy o obchodnom zastúpení.

Na základe článku 3 čl. 168 Daňového poriadku Ruskej federácie, pri predaji tovaru (práca, služby), ako aj pri prijatí súm platby, čiastočnej platby na účet nadchádzajúcich dodávok tovaru (výkon prác, poskytovanie služieb), sú príslušné faktúry vystavené najneskôr do piatich kalendárnych dní odo dňa odoslania tovaru (výkon prác, poskytnutia služby) alebo odo dňa prijatia čiastok platby, čiastkovej platby na účet nadchádzajúcich dodávok tovaru.

Faktúra je doklad, ktorý slúži kupujúcemu ako podklad na prevzatie tovaru (diela, služby) predloženého predávajúcim (vrátane komisionára, agenta, ktorý predáva tovar (dielo, služby), vlastnícke práva vo vlastnom mene) za odpočítanie súm DPH (odsek 1 čl. 169 daňového poriadku Ruskej federácie).

Sprostredkovateľ je teda povinný najneskôr do piatich kalendárnych dní odo dňa predaja služieb kupujúcemu (zákazníkovi) vystaviť zodpovedajúcu faktúru na meno kupujúceho (zákazníka) s vyznačením výšky DPH.

Špecifiká vypĺňania dokladov používaných pri výpočte dane z pridanej hodnoty pri vykonávaní sprostredkovateľských obchodov sú uvedené v prílohách k uzneseniu vlády Ruskej federácie zo dňa 26.12.2011 N 1137 (ďalej len uznesenie N 1137).

Keďže podľa zmluvy o obchodnom zastúpení koná zástupca vo svojom mene, faktúry pre kupujúcich (zákazníkov) s pridelením sumy DPH musí vystavovať zástupca vo svojom mene a údaje o týchto faktúrach musia byť odovzdané príkazcovi (bod 20 Pravidiel vedenia predajnej knihy používanej pri zúčtovaní dane z pridanej hodnoty uznesenia č. 1137). To znamená, že zástupca vo faktúre vystavenej kupujúcemu služieb uvádza názov svojej organizácie ako predávajúceho v súlade so zakladajúcimi dokumentmi (list Ministerstva financií Ruska z 29. apríla 2013 N 03-07- 09/15077). Okrem toho môže zástupca uviesť aj informácie o splnomocnencovi a zmluve o zastúpení (list Ministerstva financií Ruska zo dňa 23. apríla 2012 N 03-07-09/40).

Faktúry vystavené kupujúcim (zákazníkom) eviduje mandatár len v časti 1. protokolu prijatých a vydaných faktúr používaných pri výpočtoch dane z pridanej hodnoty, uznesenie N 1137. Tieto faktúry mandatár neeviduje v predajnej knihe (odst. 20 Pravidlá vedenia predajnej knihy pri výpočtoch dane z pridanej hodnoty, uznesenie č. 1137).

Splnomocnenec zároveň informuje mandanta o náležitostiach faktúry vystavenej kupujúcemu (zákazníkovi).

Splnomocnenec musí zas vystavovať agentovi faktúry, ktoré odrážajú ukazovatele faktúr vystavených agentom kupujúcim (zákazníkom), ako aj faktúry po prijatí sumy platby (čiastočná platba), ktoré odrážajú ukazovatele faktúry, ktoré Agent vystavuje kupujúcim (zákazníkom) a eviduje ich v knihe predajov. Splnomocniteľ preto na základe údajov prijatých od Sprostredkovateľa o realizovaných službách (prácach) vystaví Sprostredkovateľovi faktúru v rovnaký deň, aký Sprostredkovateľ vystavil kupujúcemu (Zákazníkovi). Číslo faktúry sa prideľuje v súlade s individuálnou chronológiou faktúr príkazcu. V riadku "Predávajúci" sú uvedené údaje o splnomocnencovi. Riadok „Kupujúci“ označuje meno skutočného kupujúceho (zákazníka), a nie Agenta (odseky „a“ odsek 1 Pravidiel na vyplnenie faktúry rezolúcie č. 1137, list Ministerstva financií Ruska zo dňa 10. mája 2012 č. 03-07-09/47) . V tabuľkovej časti sú zopakované všetky údaje faktúry vystavenej Agentom kupujúcemu (Zákazníkovi). Doklad prijatý od príkazcu eviduje agent v 2. časti protokolu prijatých a vystavených faktúr používaných pri výpočtoch dane z pridanej hodnoty, uznesenie č. 1137.

Splnomocnenec zároveň vystavuje príkazcovi faktúry na sumy jeho odmeny za sprostredkovanie za služby poskytnuté na základe zmluvy o obchodnom zastúpení a eviduje ich v knihe tržieb (bod 20 Pravidiel vedenia predajnej knihy používanej pri výpočtoch pridanej hodnoty daň, uznesenie č. 1137).

Ak Sprostredkovateľ dostane od Poverujúceho peňažné prostriedky vo forme úhrady (čiastočná platba) za nadchádzajúce poskytovanie sprostredkovateľských služieb (predplatenie odmeny), musí Sprostredkovateľ vystaviť Poveriteľovi faktúru na prijatú sumu platby (čiastočná platba) a zaregistrovať sa vo svojej predajnej knihe.

Prijatú faktúru od mandatára na výšku odmeny mandatára eviduje mandant v 2. časti denníka na evidenciu prijatých a vydaných faktúr používaných pri výpočtoch dane z pridanej hodnoty, uznesení N 1137 a v nákupnej knihe (bod 11 Pravidiel na vedenie nákupnej knihy používanej pri výpočte dane z pridanej hodnoty, uznesenie č. 1137).

Ešte raz podotýkame, že faktúry, ktoré Agent vystavuje kupujúcim (zákazníkom) vo svojom mene pri realizácii prác (služieb), ako aj vystavuje kupujúcim (zákazníkom) po prijatí čiastok platby (čiastočnej platby) od nich za pripravované poskytovanie služieb (výkon prác)), nie sú evidované v knihe tržieb agenta (bod 20 Pravidiel vedenia knihy tržieb používaných pri výpočtoch dane z pridanej hodnoty, uznesenie č. 1137).

Agent účtovníctvo

Príjmy organizácie sa podľa charakteru, podmienok na ich poberanie a oblastí činnosti organizácie členia na príjmy z bežnej činnosti a ostatné príjmy (bod 4 PBU 9/99 „Príjmy organizácie“ (ďalej len „príjmy organizácie“). označované ako PBU 9/99)). Za ostatné príjmy sa považujú iné príjmy ako príjmy z bežnej činnosti. V tomto prípade organizácia samostatne uzná tržby ako príjmy z bežnej činnosti alebo ostatné príjmy na základe požiadaviek PBU 9/99, charakteru svojej činnosti, druhu príjmov a podmienok ich prijímania.

V závislosti od kvalifikácie príjmov vo forme sprostredkovateľských poplatkov sa môže prejaviť buď na účte „Tržby“, ktorý je určený na účtovanie príjmov z bežnej činnosti, alebo na účte „Ostatné príjmy a výdavky“ (Návod na použitie grafu účtov pre účtovníctvo, finančné a ekonomické činnosti organizácií, schválený nariadením Ministerstva financií Ruska zo dňa 31. októbra 2000 N 94n (ďalej len „Pokyny“).

Je potrebné poznamenať, že príjmy od iných právnických osôb a fyzických osôb, a to aj na základe zmlúv o zastúpení v prospech riaditeľa, sa neuznávajú ako príjem organizácie (článok 3 PBU 9/99). V dôsledku toho finančné prostriedky prijaté Agentom od zákazníkov, ktoré sú predmetom prevodu na splnomocniteľa, nie sú zahrnuté do príjmu agenta a sú zaznamenané na zúčtovacích účtoch.

V súlade s Pokynom je možné zúčtovanie s príkazcom evidovať na účte „Vysporiadanie s rôznymi dlžníkmi a veriteľmi“, podúčet „Vyrovnanie s príkazcom“.

Transakcie súvisiace s uzavretím zmluvy o obchodnom zastúpení sa môžu prejaviť v účtovníctve agenta takto:

Debet () Kredit, podúčet "Výpočty pre prijaté zálohy"

- dostal zálohu od zákazníka;

Debetný kredit, podúčet "Vysporiadanie s príkazcom"

- zohľadňuje sa predaj služieb (diel) na základe zmluvy o obchodnom zastúpení;

Debet, podúčet "Zúčtovanie prijatých záloh" Kredit

- suma zálohy bola pripísaná;

Debetný kredit

- finančné prostriedky boli prijaté od zákazníka spôsobom záverečnej platby;

- finančné prostriedky mínus zadržaný poplatok za sprostredkovanie sa prevedú na príkazcu;

Debetný kredit, podúčet „Výnosy“ (91, podúčet „Ostatné príjmy“)

- príjmy sa odrážajú vo forme poplatkov agentúre;

Debet, podúčet "Zúčtovanie s istinou" Kredit

- odráža sa kompenzácia poplatkov agentúre;

Debet 90-3 Kredit 68-2

- K poplatkom agentúre sa účtuje DPH.

Suma poplatkov za sprostredkovanie sa účtuje ako príjem Agenta, ktorý podlieha dani z príjmu. Zároveň sa pri zisťovaní základu dane pre daň z príjmov mandatára počíta s príjmami v podobe majetku (vrátane hotovosti), ktoré mandatár prijal v súvislosti s plnením záväzkov zo zmluvy o obchodnom zastúpení, ako aj na úhradu vynaložených výdavkov. agentom pre splnomocnenca, sa neberú do úvahy, ak takéto výdavky nie sú, podliehajú zahrnutiu do výdavkov agenta v súlade s podmienkami uzatvorených zmlúv (odsek 9, odsek 1, článok 251 daňového poriadku Ruskej federácie federácia). To znamená, že príjem Sprostredkovateľa zohľadňovaný na daňové účely zahŕňa výšku odmeny Sprostredkovateľa (peniaze prijaté od Zákazníkov a podliehajúce prevodu Splnomocnencovi nie sú príjmom Sprostredkovateľa).

Príjmy pre účely dane zo zisku sa vykazujú v tom účtovnom (zdaňovacom) období, v ktorom vznikli, bez ohľadu na skutočné prijatie finančných prostriedkov, iného majetku (práca, služby) a (alebo) majetkových práv (akruálna metóda) (odsek 1 čl. 271 daňového poriadku Ruskej federácie). V tomto prípade bez ohľadu na moment skutočného prijatia súm agentúrnej odmeny od splnomocnenca na účet splnomocnenca (v tomto prípade bez ohľadu na dátum odpočítania odmeny agentom zo súm splatných splnomocnencovi), dátumom uznania príjmu pre účely dane zo zisku pre agenta bude dátum predloženia správy agentom (v lehotách stanovených dohodou) alebo dátum podpísania aktu zmluvnými stranami (splnomocnenec a splnomocnenec). poskytovanie služieb (v závislosti od toho, akú formu správy agenta mandantovi stanovujú podmienky zmluvy o zastúpení) (článok 3 článku 271 daňového poriadku Ruskej federácie).

Povinnosť splnomocnenca odviesť DPH do rozpočtu (ak agent uplatňuje všeobecný daňový systém a je platcom DPH) vyplýva len z výšky provízie za sprostredkovanie (článok 1 článku 156 daňového poriadku Ruskej federácie).

Účtovníctvo u riaditeľa

Premietnutie transakcií realizovaných na základe zmluvy o obchodnom zastúpení v účtovníctve a daňovom účtovníctve splnomocniteľa sa musí vykonať na základe správy agenta, ku ktorej sú pripojené podporné dokumenty (článok 1008 Občianskeho zákonníka Ruskej federácie).

Transakcie súvisiace s uzavretím zmluvy o obchodnom zastúpení sa môžu prejaviť v účtovníctve príkazcu takto:

Debetný kredit, podúčet "Vysporiadanie s agentom"

- zohľadňuje sa suma prevedená agentom na základe zmluvy o obchodnom zastúpení od kupujúcich služieb (zákazníkov) mínus odmena agenta;

Debet, podúčet "Vysporiadanie s agentom" Kredit

- odmena agenta je zahrnutá v platbe od kupujúcich.

Príjmom príkazcu, ktorý sa zohľadňuje pri tvorbe zdaniteľného zisku, bude celá suma výnosu z predaja diela (služby), teda suma, za ktorú bolo dielo predané zákazníkom mandatárom, znížená o DPH (doložka 1 článku 248, odsek 1 článku 249 daňového poriadku Ruskej federácie). Splnomocnenec bude môcť zároveň zohľadniť výšku odmeny agenta (odsek 3, odsek 1, článok 264 daňového poriadku Ruskej federácie), ako aj náklady na prácu (služby) vykonávané v rámci výdavkov, ak vynaložené náklady spĺňajú kritériá uvedené v ods. 1 čl. 252 daňového poriadku Ruskej federácie.

V prípade príkazcu, ktorý používa metódu časového rozlíšenia, sa suma peňazí prijatá ako preddavok na nadchádzajúci výkon práce (poskytovanie služieb) na účely dane z príjmov nezohľadňuje (ods. 1 ods. 1 § 251 daňového poriadku Ruskej federácie).

Základom dane pre DPH pre príkazcu je celková suma poskytnutých služieb (vykonaných prác), keďže príkazca je ich vykonávateľom (odsek 1, odsek 1, článok 146 daňového poriadku Ruskej federácie, odsek 1, článok 167, doložka 1, článok 154 daňového poriadku Ruskej federácie). Je potrebné vziať do úvahy, keďže v súlade s odsekom 1 čl. 167 Daňového poriadku Ruskej federácie je základom dane na výpočet DPH najskorší z dátumov (deň odoslania práce (služby) alebo deň platby (čiastočná platba)), potom ak agent dostane zálohu platbu od Objednávateľa, bude príkazca musieť účtovať DPH zo sumy zálohovej platby, pretože je vlastníkom všetkého, čo sprostredkovateľ v transakcii prijal. Aby mohol splnomocnenec účtovať DPH z preddavku, musí ho mandatár informovať o prijatom preddavku.

Encyklopédia riešení. Správy agentov;

Encyklopédia riešení. Podpísanie zmluvy o obchodnom zastúpení;

Encyklopédia riešení. Účtovanie u komitenta pri predaji tovaru prostredníctvom komisionára;

Encyklopédia riešení. Účtovanie u komisionára pri predaji tovaru komitenta.

Pripravená odpoveď:

Expert Právneho poradenstva GARANT

Člen Komory daňových poradcov Alekseeva Anna

Kontrola kvality odozvy:

Recenzent Právneho poradenstva GARANT

audítor, člen MsZ Melniková Elena

Materiál bol pripravený na základe individuálnej písomnej konzultácie poskytnutej v rámci služby Právne poradenstvo.