W 1C 8.3 znajduje się kilka dokumentów związanych z sekcją dotyczącą handlu prowizją. Jednym z nich jest „Raport komisarza (agenta) ze sprzedaży”. Dokument ten został sporządzony na podstawie informacji agenta, któremu nasza organizacja zleciła sprzedaż swoich towarów.

Dokument „Raport komisanta (agenta) ze sprzedaży” współpracuje z innymi dokumentami, dlatego warto rozważyć cały łańcuch:

- Przekazanie towaru agentowi;

- Raport agenta sprzedaży;

- Otrzymanie środków od agenta;

- Zwrot niesprzedanego towaru.

Łącznikiem wszystkich powyższych operacji jest umowa. Rozważmy cechy jego konstrukcji (ryc. 1).

Podstawową zasadą przy sporządzaniu umowy agencyjnej jest wskazanie pożądanego rodzaju, czyli „Z komisem (agentem) na sprzedaż”. Rodzaj umowy będzie następnie determinował zachowanie wszystkich dokumentów w naszym łańcuchu.

Podawanie rodzaju ceny i sposobu naliczenia prowizji nie jest wymagane, jednak wskazane jest unikanie niepotrzebnych ręcznych obliczeń.

Przekazanie towaru za prowizję

Pierwszy dokument to „ ” (ryc. 2). Ten sam dokument służy do odzwierciedlenia wszelkich operacji sprzedażowych, jednak w naszym przypadku nie jest za nie wystawiana faktura.

Ten sam dokument służy do odzwierciedlenia innych transakcji sprzedaży, jednak w odróżnieniu od nich w naszym przypadku nie jest za nie wystawiana faktura, a przy jej przeprowadzeniu nie następuje księgowanie podatku VAT (rys. 3). To „zachowanie” zależy od rodzaju umowy.

Ponieważ gotowe produkty przekazywane są do prowizji, kwota transakcji jest równa wcześniej obliczonemu kosztowi.

Raport agenta o sprzedanym towarze

Wreszcie możesz utworzyć raport agenta w 1C 8.3. Można go wypełnić na podstawie dokumentu wdrożeniowego (rys. 4). Dokument jest wielostronicowy, przyjrzyjmy się mu bardziej szczegółowo.

Uzyskaj 267 lekcji wideo na 1C za darmo:

Na stronie głównej sprawdzamy rachunki rozliczeniowe. Płatności za towar dokonujemy za pomocą konta 76.09; za wynagrodzenie – 60,01, 60,02; Koszty wynagrodzeń obciążają rachunek 44.01.

Na tej samej stronie rejestrujemy fakturę za wynagrodzenie agenta.

Na drugiej stronie („Sprzedaż”) wskazane są dane ostatecznego nabywcy oraz lista sprzedanych towarów (ryc. 5).

Jeżeli kupujący był , ustawiana jest odpowiednia flaga i wskazywana jest data faktury. Po zaksięgowaniu dokumentu automatycznie wygenerowana zostanie faktura (rys. 6).

Trzecia strona rejestruje kwoty pieniężne otrzymane od kupującego za towar (ryc. 7).

Towar niesprzedany można wskazać na stronie „Zwroty”.

Otrzymanie nagrody na rachunek bieżący

Na podstawie raportu agenta w 1C 8.3 możesz wygenerować przepływ środków pieniężnych (ryc. 9). Agent ma obowiązek przekazać kwotę otrzymaną ze sprzedaży towarów komisowych pomniejszoną o swoje wynagrodzenie.

Sprawdzanie kwot dla konta 76 i księgi sprzedaży

Wzajemne rozliczenia sprawdza się za pomocą bilansu dla konta 76.09 (ryc. 10). W naszym przypadku reszta wynosi zero; towary sprzedano za kwotę 2000 rubli, z czego 200 rubli. agent otrzymał jako prowizję (jest to 10% kwoty sprzedaży określonej w umowie) i 1800 rubli. wystawione sprzedającemu przez agenta.

Na koniec sprawdźmy księgę sprzedaży. Powinien zawierać zapis sprzedaży towaru przez pośrednika (ryc. 11). Jak widać wymagany zapis istnieje i wskazany jest w nim zarówno ostateczny nabywca, jak i pośrednik, czyli tzw. nasz agent. Dane te pochodzą z faktury wystawionej w dokumencie „

Prawie wszystkie firmy na rynku świadczą obecnie określone usługi swoim klientom. Mogą mieć one charakter jednorazowy lub miesięczny, masowy lub indywidualny.

Rozważany przez nas program księgowy 1C zapewnia różne sposoby rejestracji i rozliczania świadczenia usług, na przykład poprzez „Sprzedaż (akty, faktury)”. Podajmy przykłady zastosowania różnych metod odzwierciedlania świadczenia usług.

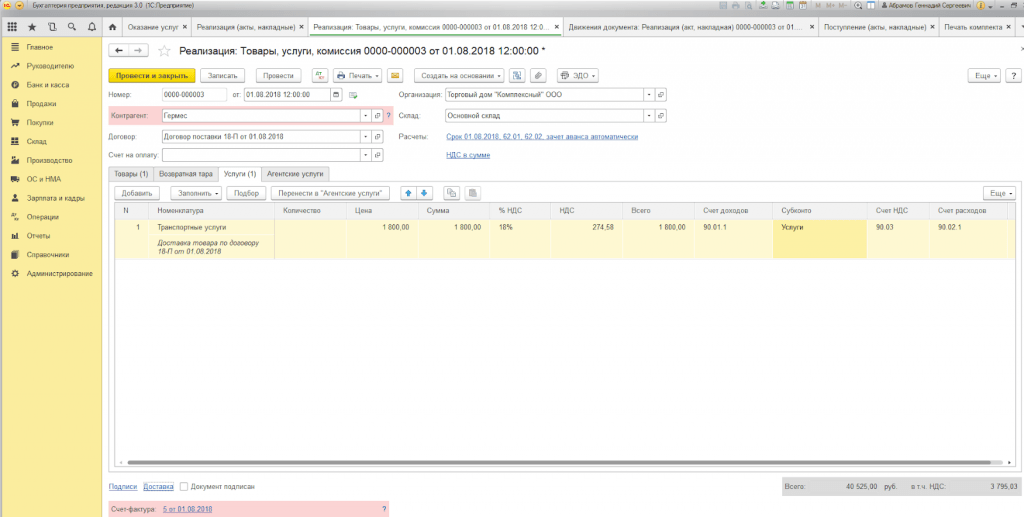

Przykład 1. Spółka z oo „Dom Handlowy „Kompleks” zawarła umowę na dostawę towarów. Dostawa realizowana jest przez firmę na koszt kupującego.

Do rejestracji wykorzystujemy dokument „Sprzedaż (akty, faktury)”, do którego dostęp można uzyskać poprzez „Menu Główne – Sprzedaż”.

W przypadku konieczności wystawienia jednej faktury za dostawę towaru z dostawą korzystamy z opcji „Towary, usługi, prowizja”, którą znajdziemy w podmenu „Utwórz”.

Wypełnij zakładki „Produkt” i „Usługi”.

Decydując się na wydruk zestawu dokumentów, możesz określić liczbę egzemplarzy tych formularzy, które będą wykorzystywane w obiegu dokumentów Twojej firmy.

Wydrukowana forma aktu świadczenia usług w programie 1C jest ujednolicona, ale firma może ją samodzielnie opracować.

Przykład 2. Pomiędzy Primer USN-15 LLC a FORK LLC została zawarta umowa agencyjna na usługi gromadzenia i przygotowywania dokumentów w celu uzyskania licencji bezpieczeństwa we własnym imieniu. Przewiduje to wynagrodzenie agenta - 10% ceny świadczonych usług, która jest obliczana na podstawie otrzymanych DS od kupujących.

Aby wyświetlić rozliczenia z kupującym przy udziale agenta, dokument sporządza się w taki sam sposób, jak w przykładzie 1, ale wypełniamy również „Usługi agencyjne”.

Rachunek rozliczeniowy lokalizowany jest automatycznie, a księgowania generowane są w momencie zaksięgowania dokumentu.

Po zakończeniu usług nasza firma ma obowiązek przekazać zleceniodawcy raport z transakcji. W tym celu i w celu wyeksponowania prowizji utworzymy „Raport dla Zleceniodawcy”.

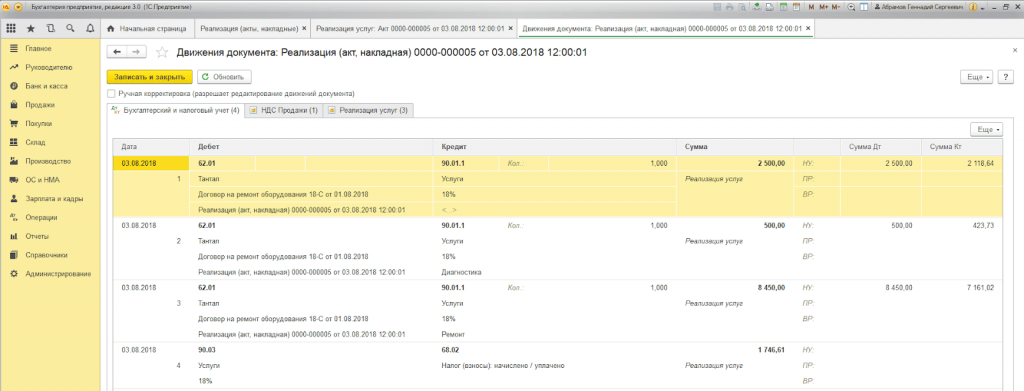

Przykład 3. LLC „Dom Handlowy „Kompleks” świadczy usługi centrum serwisowego w zakresie naprawy sprzętu.

Jeżeli potrzebujemy odzwierciedlić wykonanie jednorazowej usługi lub wykazu prac na indywidualne zamówienie kupującego bez wysyłki towaru, możemy skorzystać z transakcji typu „Usługi (ustawa)”. Wymaganego rodzaju operacji szukamy w podmenu „Utwórz”.

Część tabelaryczna wskazuje wykaz prac, a jeżeli usługa ma charakter jednorazowy, można bez wypełniania katalogu „Nomenklatura” wpisać opis prac wykonanych ręcznie.

Podczas księgowania dokumentu generowane są księgowania.

Charakterystyczną cechą 1C:Enterprise 8.3 jest obecność dokumentu „Świadczenie usług”, za pomocą którego usługi o charakterze masowym z określoną częstotliwością są wykonywane szybko i dokładnie. Usługi te obejmują:

- Karty usług w centrach fitness (rocznie);

- Usługa abonencka dla księgowości (kwartalnie);

- Czynsz w centrach biznesowych i handlowych (miesięczny);

- Usługi utrzymania infrastruktury IT (miesięczne);

- Usługi komunikacyjne (miesięczne) itp.

Zatem świadczenie usług określonych w 1C 8.3 można świadczyć za pomocą jednego dokumentu nieograniczonej liczbie klientów, których umowa jest powiązana z określonym rodzajem płatności.

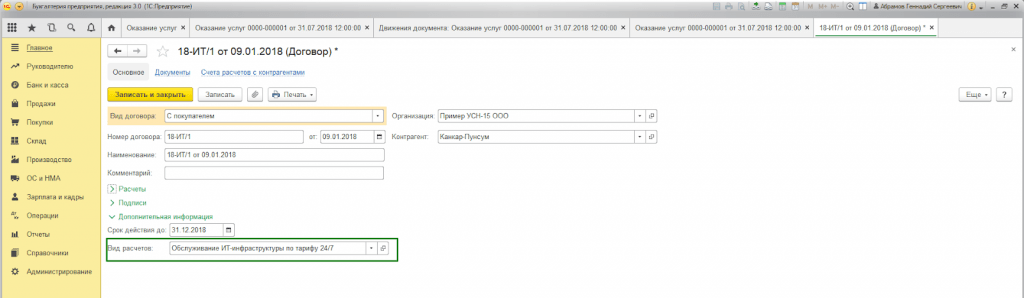

Przykład 4. Primer USN-15 LLC świadczy usługi utrzymania infrastruktury IT. Z wieloma klientami zostały zawarte umowy o świadczenie usług abonenckich w taryfie 24/7 w cenie 25 000 RUB/miesiąc.

W pierwszej kolejności należy sprawdzić możliwość zbiorczego wystawiania aktów i faktur w ustawieniach funkcjonalności programu w zakładce „Handel” (Główne – Ustawienia – Funkcjonalność).

Również przy sporządzaniu umowy z kupującym konieczne jest wypełnienie pola „Rodzaj rozliczeń”* w bloku „Informacje dodatkowe”.

*Rodzaj obliczeń – książeczka referencyjna (linia tekstowa), którą użytkownicy programu wypełniają samodzielnie, w zależności od wymaganego grupowania umów kupna.

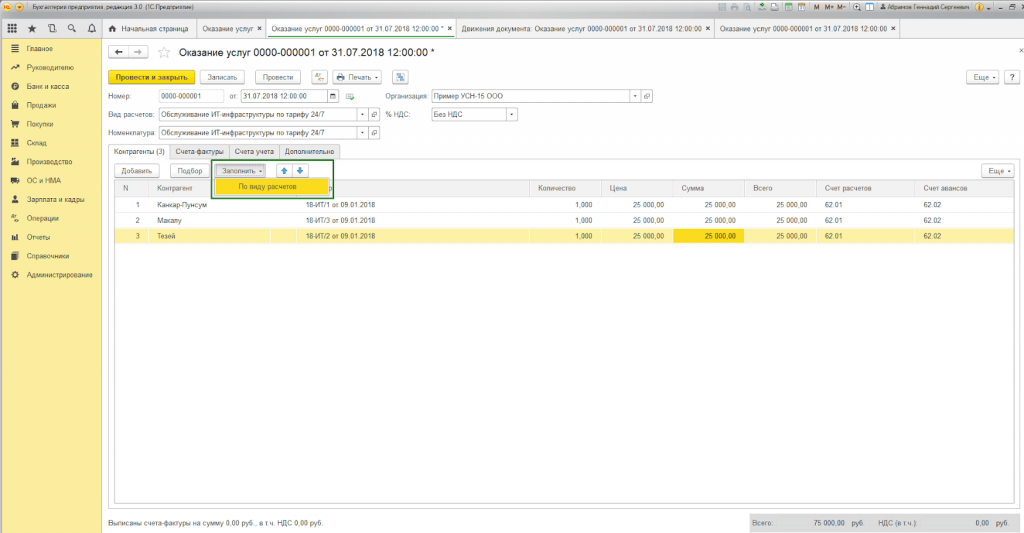

Aby sformalizować masowe świadczenie usług, posługujemy się dokumentem „Świadczenie usług”, do którego dostęp można uzyskać poprzez „Menu główne – Sprzedaż”.

W nagłówku dokumentu musisz wybrać z podręczników o tej samej nazwie:

- Nomenklatura.

Pole „Nomenklatura” jest niezbędne do wpisania nazwy usług w zaświadczeniu o wykonaniu robót. Ponadto, jeśli w katalogu „Nomenklatura” ustawiony zostanie atrybut „Częstotliwość obsługi”, wówczas drukowana forma aktu automatycznie określi okres, na jaki generowany jest dokument.

Tym samym nie ma konieczności wpisywania kilku elementów katalogu „Nomenklatura” dla różnych okresów (czynsz maj 2018, czynsz czerwiec 2018 itd.) ani ręcznej korekty drukowanego formularza.

Przycisk „Wypełnij według rodzaju obliczenia” powoduje automatyczne wypełnienie części tabelarycznej dokumentu.

W zakładce „Kontrahenci” (lista) wyświetlani są wszyscy nabywcy, których umowa zawiera atrybut „Rodzaj rozliczenia” określony w nagłówku dokumentu.

W zakładce „Faktury” lista wskazuje klientów, którym zgodnie z warunkami umowy wystawiamy fakturę za wykonaną pracę, niezależnie od systemu podatkowego stosowanego przez naszą organizację. Podczas księgowania automatycznie generowany jest dokument „Wystawiona faktura”.

Przesunięcia dokumentów odzwierciedlają zapisy księgowe i podatkowe, a także wypełnienie rejestru akumulacji „Sprzedaż usług”.

Dla każdego kupującego ujętego w dokumencie generowany jest drukowany formularz dokumentu. Numeracja jest ustawiana automatycznie.

Rozliczanie świadczenia usług w 1C 8.3 przy użyciu dowolnej metody rejestracji doprowadzi do prawidłowego wygenerowania sprawozdawczości księgowej i podatkowej. Wybór formy dokumentu nie jest regulowany, ale jest wybierany przez użytkownika w oparciu o wygodę wypełniania i przetwarzania dokumentów.

Sporządziliśmy dokument sprzedaży usług z rodzajem operacji - Usługa pośrednictwa - przy wystawianiu dokumentu otrzymaliśmy następujące wpisy:

- Klient D76.5

- Transkontener K 76,5 -1000,00

VAT nie został rozdzielony i kwoty w całości wyniosły 76. Na podstawie tego dokumentu została wystawiona faktura, jednak nie została ona wprowadzona do bazy, aby nie znalazła się w księdze sprzedaży.

Następnie, posługując się dowodem księgowym, przekazali te kwoty spółce-matce:

- D76.5 Transkontenerowiec

- K 79.2 Organizacja macierzysta -1000,00

W 1C Accounting 8.3 tworzymy również dokument sprzedaży usług agencyjnych, ale rozkłada on dla nas kwotę i jest odzwierciedlony w 90.01.1, 90.3, 68.2.

W jaki sposób możemy skonfigurować dokument sprzedaży usługi, aby znajdowało się jedno księgowanie:

- D76,5

- K 76,5

z VAT wykazanym w dokumencie.

Odpowiedź Profbukh8

Elena Bobkova (strona internetowa grupy mistrzowskiej)

Dobry wieczór!

Aby sprzedać klientowi usługę na podstawie umowy agencyjnej w 1C 8.3, użyj dokumentu „Sprzedaż towarów i usług” z widokiem „Towary, usługi, prowizja”.

Aby schemat działał poprawnie, należy wybrać rodzaj umowy ze zleceniodawcą jako „ ”, a z klientami usług - „Z kupującym”.

- W dokumencie „Wdrożenie zarządzania technicznego i technicznego” wybierz klienta jako kontrahenta i wskaż umowę z nim. Korzystając z hiperłącza „Rozliczenia” możesz założyć konto potrzebne do rozliczeń z klientem. Twórcy zalecają 62. Tutaj możesz skonfigurować rozliczanie podatku VAT.

- Wypełnij zakładkę „Usługi agenta”. Tutaj w wierszu usług wskaż zleceniodawcę w kolumnie „Kontrahent”, a w kolumnie Umowa - umowę agencyjną z nim. Następnie konto księgowe, którego używasz do płacenia kwoty głównej. Deweloperzy mają w swoich rekomendacjach 76,09.

Zapisz dokument i przejrzyj wpisy: (piszę zgodnie z zaleceniami twórców) Dt 62/Kt76.

Z tego dokumentu możesz od razu wystawić fakturę dla klienta. Nie zapomnij „prześledzić” kodu transakcji - 04. S/f nie zapewni księgowań, ale utworzy niezbędny zapis w Dzienniku faktur.

Tworzony jest w celu wzajemnych rozliczeń ze zleceniodawcą. Ale tutaj musisz spojrzeć na wszystko bezpośrednio na swojej bazie i umowach.

Dałem ci schemat ideowy w 1C 8.3. Powodzenia)

Proszę oceń to pytanie:

(1 oceny, średnia: 5,00 z 5)

W działalności handlowej przedsiębiorstwa korzystają z usług pośredników. Działalność pośrednictwa musi być sformalizowana odpowiednimi umowami, które dzielą się na: umowę agencyjną, umowę komisową i umowę agencyjną.

Zgodnie z Ch. 52 Kodeksu cywilnego Federacji Rosyjskiej, na podstawie umowy agencyjnej jedna strona (agent) zobowiązuje się za wynagrodzeniem do wykonywania w imieniu drugiej strony czynności zleceniodawcy (zleceniodawcy), prawnych i innych we własnym imieniu , lecz na koszt zleceniodawcy albo w imieniu i na koszt zleceniodawcy.

Spójrzmy na przykład. Organizacja (Agent) zawarła ze zleceniodawcą umowę agencyjną o świadczenie usług we własnym imieniu. Prowizja agencyjna wynosi 5% wartości sprzedanych usług i jest pobierana od środków przekazanych przez kupujących.

Aby móc odzwierciedlić transakcje agencyjne w programie 1C: Accounting 8 edycja 3.0, musisz skonfigurować program. Po co sprawdzać niezbędne pozycje w Funkcjonalności Programu w zakładce Handel? W naszym przypadku jest to sprzedaż towarów lub usług mocodawców (zleceniodawców) (ryc. 1).

Aby zaimplementować powyższy przykład w programie, będziemy potrzebować następujących dokumentów:

- Sprzedaż (Ustawa, faktura)

- Zgłoś się do sprawcy

W sekcji Sprzedaż utworzymy dokument Sprzedaż (Ustawa, faktura) z typem transakcji Towary, usługi, prowizja. W nagłówku dokumentu podaj dane Kontrahenta oraz umowy – rodzaj umowy z kupującym. W części tabelarycznej w zakładce Usługi Agenta wskażemy nazewnictwo – usługę, jej koszt, stawkę VAT. W polu Kontrahent i umowa wskazujemy zleceniodawcę oraz umowę agencyjną (rodzaj umowy musi brzmieć Zleceniodawca (zleceniodawca) na sprzedaż). Umowa może przewidywać możliwość naliczania prowizji agencyjnej. Konto rozliczeniowe zostaje automatycznie ustawione na 76.09 „Rozliczenia z różnymi dłużnikami i wierzycielami”. Przejrzyjmy dokument. Wystawiamy fakturę (rys. 2).

Jeżeli agent sprzedaje towary (pracę, usługi) zleceniodawcy we własnym imieniu, wówczas faktura jest wystawiana przez pośrednika w dwóch egzemplarzach na jego własne nazwisko. Jeden egzemplarz tego dokumentu przekazywany jest kupującemu, drugi zaś wprowadzany jest do dziennika wystawionych faktur bez wpisania go do księgi sprzedaży.

Po sprzedaży usług agent ma obowiązek złożyć zleceniodawcy raport z transakcji. Aby wykonać tę operację, a także odzwierciedlić prowizję, musimy utworzyć dokument Raport dla zleceniodawcy, który znajduje się w sekcji Zakupy. Na karcie Strona główna wybierz zleceniodawcę i umowę agencyjną. Sposób naliczenia prowizji zostanie wprowadzony automatycznie, gdyż wstępnie określiliśmy go w umowie. Konieczne jest utworzenie usługi Wynagrodzenia, konta księgowe zostaną uzupełnione automatycznie na podstawie rejestru „Pozycja Rachunki księgowe”. W zakładce Towary i usługi należy wypełnić sekcję tabelaryczną klikając przycisk Wypełnij - Wypełnij sprzedawane w ramach umowy. Wystawiamy fakturę na wynagrodzenie i przeglądamy zapisy dokumentów. Widzimy, że nasze przychody zostały odzwierciedlone, a podatek VAT został naliczony. Ustawienia dokumentu pokazane są na rys. 3.

Po otrzymaniu raportu agenta zleceniodawca ma obowiązek wystawić faktury dla każdego kupującego. Agent musi otrzymywać kopie faktur i odnotowywać je w Dzienniku otrzymanych i wystawionych faktur według daty otrzymania.

Faktury otrzymane od zleceniodawcy tworzone są na podstawie raportu dla zleceniodawcy. W dokumencie Faktura otrzymana należy wskazać numer i datę, a w polu Faktura wystawiona kupującym zaznaczyć fakturę wystawioną kupującemu przez agenta przy sprzedaży (rys. 4).

Teraz pozostaje nam wygenerować raporty i upewnić się, że nasze działania są prawidłowe. W sekcji Raporty utworzymy Dziennik otrzymanych i wystawionych faktur (rys. 5) oraz księgę sprzedaży (rys. 6).

Firma GARANT

Organizacje podsumowały. Zarówno zleceniodawca, jak i agent stosują ten sam system podatkowy. Zgodnie z zawartą umową agent we własnym imieniu zawiera z klientami umowy na przewóz towarów przez zleceniodawcę. Warunki umowy agencyjnej zakładają, że wszelkie prawa i obowiązki wynikające z umów zawartych z klientami powstają z agentem. Agent dokonuje rozliczeń ze zleceniodawcą po otrzymaniu środków od klienta na rzecz agenta, wstrzymując należne mu wynagrodzenie.

Jak w tej sytuacji wygląda procedura przepływu dokumentów pomiędzy stronami? Jaka jest procedura księgowania i rozliczania podatkowego wpływów gotówkowych od klientów dla zleceniodawcy i agenta?

Rozdział 52 Kodeksu cywilnego Federacji Rosyjskiej (zwanego dalej Kodeksem cywilnym Federacji Rosyjskiej) reguluje stosunki między stronami na podstawie umowy agencyjnej. Ponadto do umowy, na mocy której Agent działa we własnym imieniu (oraz w sytuacji wynikającej z art. za wynagrodzeniem, Agent działa we własnym imieniu).

Na podstawie umowy agencyjnej jedna ze stron (Agent) zobowiązuje się za wynagrodzeniem dokonywać czynności prawnych i innych na rzecz drugiej strony (Zleceniodawcy) we własnym imieniu, lecz na koszt Zleceniodawcy albo w imieniu i na koszt Dyrektora. Jednocześnie w ramach transakcji dokonanej przez Agenta z osobą trzecią we własnym imieniu na koszt Zleceniodawcy, Agent nabywa prawa i staje się zobowiązany, choćby Zleceniodawca został wskazany w transakcji lub nawiązał bezpośrednie stosunki z Zleceniodawcą osobie trzeciej do realizacji transakcji (art. 1005 Kodeksu cywilnego Federacji Rosyjskiej).

Wszystko otrzymane przez Agenta w ramach umowy agencyjnej jest własnością Zleceniodawcy (art. 974 i ust. 1 art. 996 Kodeksu cywilnego Federacji Rosyjskiej, art. 1011 Kodeksu cywilnego Federacji Rosyjskiej, patrz także pisma Federalnego Służba Podatkowa Rosji z dnia 28.02.2006 N MM-6-03/202@, z dnia 04.02.2010 N ShS-22-3/85@, pismo Ministerstwa Finansów Rosji z dnia 10.02.2009 N 03 -07-11/246).

Za świadczone usługi agent otrzymuje wynagrodzenie, którego wysokość i tryb płatności określa umowa agencyjna (art. 1006 Kodeksu cywilnego Federacji Rosyjskiej). Jednocześnie art. 997 Kodeksu cywilnego Federacji Rosyjskiej przyznaje agentowi prowizyjnemu prawo (jak wskazano powyżej, jeżeli Agent działa we własnym imieniu, wówczas stosowane są zasady umowy prowizyjnej) w kolejności potrącenia przeciwstawić się jednolitym roszczeniom (art. 410 Kodeksu cywilnego Federacji Rosyjskiej) o potrącenie kwot należnych mu z tytułu umowy komisowej od wszystkich kwot otrzymanych przez niego na koszt zleceniodawcy.

Jak wynika z tych norm, prawo cywilne przyznaje Agentowi prawo do potrącenia należnego mu wynagrodzenia z kwot otrzymanych od osób trzecich na podstawie umowy zawartej przez Agenta w imieniu Zleceniodawcy. W takim przypadku strony mają prawo uzgodnić w umowie agencyjnej według własnego uznania warunki i tryb wypłaty wynagrodzenia Agentowi (klauzula 2, art. 1, klauzula 4, art. 421 rosyjskiego kodeksu cywilnego Federacja).

Przepływ dokumentów

Agent ma obowiązek składać Zleceniodawcy sprawozdania z wykonania umowy agencyjnej w sposób i w terminach przewidzianych umową. Jeżeli w umowie nie ma szczególnych warunków składania raportów, są one składane przez Agenta po wykonaniu umowy lub po wygaśnięciu umowy (art. 1008 Kodeksu cywilnego Federacji Rosyjskiej). W takim przypadku do raportu Agenta należy dołączyć niezbędny dowód wydatków poniesionych przez Agenta na koszt Zleceniodawcy (chyba, że umowa agencyjna stanowi inaczej). W związku z tym o tym, jakie dokumenty potwierdzają wykonanie zlecenia agencyjnego i powinny zostać dołączone do raportu Agenta, decydują strony według własnego uznania (lista dokumentów zawarta jest w umowie agencyjnej).

Należy zauważyć, że raport Agenta jest podstawowym dokumentem księgowym Zleceniodawcy, potwierdzającym poniesione wydatki w postaci opłat agencyjnych i wydatków zwracanych Agentowi (pismo Federalnej Służby Podatkowej Rosji dla Moskwy z dnia 5 kwietnia 2005 r. N. 20-12/22797, uchwała Prezydium Naczelnego Sądu Arbitrażowego Federacji Rosyjskiej z dnia 14 lutego 2012 r. N 12093/11, uchwała Federalnej Służby Antymonopolowej Okręgu Północnego Kaukazu z dnia 06.06.2012 r. N F08-2678/12 ).

W rozpatrywanej sytuacji Agent namawia Klientów do transportu towarów przez Zleceniodawcę i zawiera z nimi umowy we własnym imieniu. W takim przypadku dokumenty dotyczące transakcji zawieranych przez Agenta z Klientami (faktury, zaświadczenia o wykonaniu pracy (wykonanych usług), faktury itp.) Agent wystawia Klientom we własnym imieniu. W związku z tym uważamy, że zaświadczenia o pracy wykonanej przez Zleceniodawcę nie są wydawane Klientom (Klienci będą mieli zaświadczenia o wykonanej pracy od Agenta). Naszym zdaniem Zleceniodawca nie musi duplikować aktu wydanego Klientowi przez Agenta (czyli ponownie go wystawiać Agentowi). Jednocześnie, aby odzwierciedlić w operacjach księgowych Zleceniodawcy wykonanie prac (usług) wykonanych w ramach umowy agencyjnej, Zleceniodawca musi posiadać raport Agenta (zawiadomienie agenta) wraz z dołączonymi kopiami dokumentów potwierdzających. Jeżeli umowa agencyjna przewiduje sporządzenie aktu za wynagrodzeniem agencyjnym, wówczas Agent taki sporządza akt.

Sprawozdanie i akt Agenta sporządzane są w dowolnej formie, gdyż przepisy prawa nie określają szczególnych zasad dotyczących ich formy i treści. W związku z tym w umowie agencyjnej strony mogą samodzielnie określić formę tych dokumentów oraz zakres informacji wymaganych przez Zleceniodawcę. Należy pamiętać, że konieczne jest, aby wszystkie określone dokumenty podstawowe (w tym raport i akt agenta) zawierały wszystkie obowiązkowe dane określone w klauzuli 2 art. 9 ustawy federalnej z dnia 6 grudnia 2011 r. N 402-FZ „O rachunkowości”.

Operacje sprzedaży towarów (robót, usług) na terytorium Federacji Rosyjskiej uznawane są za podlegające opodatkowaniu podatkiem VAT (klauzula 1 ust. 1 art. 146 Ordynacji podatkowej Federacji Rosyjskiej). Jednocześnie realizacja robót (usług) przez Zleceniodawcę podlega opodatkowaniu podatkiem VAT, niezależnie od tego, czy Zleceniodawca dokonuje ich realizacji we własnym imieniu, czy też poprzez pośrednika na podstawie umowy agencyjnej.

Na mocy klauzuli 3 art. 168 Kodeksu podatkowego Federacji Rosyjskiej, przy sprzedaży towarów (pracy, usług), a także po otrzymaniu kwot płatności, częściowej płatności z tytułu nadchodzących dostaw towarów (wykonanie pracy, świadczenie usług), odpowiednie faktury wydawane są nie później niż w ciągu pięciu dni kalendarzowych, licząc od dnia wysyłki towaru (wykonanie prac, świadczenie usług) lub od dnia otrzymania kwot płatności, częściowej zapłaty z tytułu zbliżających się dostaw towarów.

Faktura jest dokumentem, na podstawie którego kupujący może przyjąć towar (pracę, usługę) przedstawiony przez sprzedającego (w tym komisanta, agenta sprzedającego towary (pracę, usługę), prawa majątkowe we własnym imieniu) za odliczenie kwot podatku VAT (klauzula 1 art. 169 Kodeksu podatkowego Federacji Rosyjskiej).

Tym samym Agent ma obowiązek, nie później niż w ciągu pięciu dni kalendarzowych od dnia sprzedaży usług kupującemu (Klientowi), wystawić odpowiednią fakturę na kupującego (Klienta) wskazującą kwotę podatku VAT.

Specyfika wypełniania dokumentów stosowanych przy obliczaniu podatku od wartości dodanej przy przeprowadzaniu transakcji pośrednich określają załączniki do uchwały Rządu Federacji Rosyjskiej z dnia 26 grudnia 2011 r. N 1137 (zwanej dalej uchwałą N 1137).

Ponieważ zgodnie z umową agencyjną Agent działa we własnym imieniu, faktury dla kupujących (Klientów) z podziałem kwoty podatku VAT muszą być wystawiane przez Agenta we własnym imieniu, a szczegóły tych faktur muszą być przekazywane Zleceniodawcy (punkt 20 Regulaminu prowadzenia księgi sprzedaży stosowanej przy rozliczeniach z tytułu podatku od towarów i usług uchwały nr 1137). Oznacza to, że Agent na fakturze wystawionej nabywcy usług wskazuje nazwę swojej organizacji jako sprzedawcy zgodnie z dokumentami założycielskimi (pismo Ministerstwa Finansów Rosji z dnia 29 kwietnia 2013 r. N 03-07- 09/15077). Dodatkowo Agent może także wskazać informacje o Zleceniodawcy i umowie agencyjnej (pismo Ministerstwa Finansów Rosji z dnia 23 kwietnia 2012 r. N 03-07-09/40).

Faktury wystawione na nabywców (Klientów) są rejestrowane przez Agenta jedynie w części 1 dziennika otrzymanych i wystawionych faktur służących do naliczania podatku od towarów i usług, uchwała N 1137. Faktury te nie są rejestrowane przez agenta w księdze sprzedaży (pkt. 20 Zasady prowadzenia księgi sprzedaży stosowanej przy obliczaniu podatku od towarów i usług, uchwała nr 1137).

Jednocześnie Agent informuje Zleceniodawcę o szczegółach faktury wystawionej Kupującemu (Klientowi).

Zleceniodawca z kolei ma obowiązek wystawiać Agentowi faktury odzwierciedlające wskaźniki faktur wystawionych przez Agenta kupującym (Klientom), a także faktury po otrzymaniu kwoty płatności (częściowa płatność), które odzwierciedlają wskaźniki faktury wystawiane przez Agenta nabywcom (Klientom) i rejestrować je w księdze sprzedaży. W związku z tym Zleceniodawca na podstawie otrzymanych od Agenta danych o zrealizowanych usługach (pracach) wystawia Agentowi fakturę z tą samą datą, co ta wystawiona przez Agenta kupującemu (Klientowi). Numer faktury nadawany jest zgodnie z indywidualną chronologią faktur Zleceniodawcy. W wierszu „Sprzedawca” wskazane są dane Zleceniodawcy. Wiersz „Kupujący” wskazuje nazwę faktycznego kupującego (Klienta), a nie Agenta (klauzule „i” klauzula 1 Zasad wypełniania faktury z uchwały nr 1137, pismo Ministerstwa Finansów Rosji z dnia 10 maja 2012 nr 03-07-09/47). Część tabelaryczna powtarza wszystkie dane z faktury wystawionej przez Agenta kupującemu (Klientowi). Agent rejestruje dokument otrzymany od Zleceniodawcy w Części 2 dziennika otrzymanych i wystawionych faktur służących do naliczania podatku od towarów i usług, uchwała nr 1137.

Jednocześnie Agent wystawia Zleceniodawcy faktury na kwoty jego wynagrodzenia agencyjnego za usługi świadczone na podstawie umowy agencyjnej i rejestruje je w księdze sprzedaży (par. 20 Zasad prowadzenia księgi sprzedaży stosowanej przy obliczaniu wartości dodanej podatku, uchwała nr 1137).

Jeżeli Agent otrzyma od Zleceniodawcy środki w formie zapłaty (częściowej płatności) za przyszłe świadczenie usług pośrednictwa (przedpłata wynagrodzenia), Agent ma obowiązek wystawić Zleceniodawcy fakturę na otrzymaną kwotę płatności (częściowa płatność) i zarejestrować się to w swojej księdze sprzedaży.

Zleceniodawca rejestruje otrzymaną od Agenta fakturę na kwotę wynagrodzenia agenta w Części 2 dziennika ewidencji otrzymanych i wystawionych faktur służących do kalkulacji podatku od towarów i usług, uchwała N 1137 oraz w księdze zakupów (klauzula 11 Regulaminu za prowadzenie księgi zakupów stosowanej przy obliczaniu podatku od towarów i usług, uchwała nr 1137).

Jeszcze raz zaznaczmy, że faktury wystawiane przez Agenta Kupującym (Klientom) we własnym imieniu w trakcie realizacji prac (usług), jak również wystawiane Kupującym (Klientom) po otrzymaniu od nich kwot płatności (częściowej zapłaty) za zbliżającego się świadczenia usług (wykonania pracy)), nie są rejestrowane w księdze sprzedaży Agenta (par. 20 Regulaminu prowadzenia księgi sprzedaży stosowanej przy obliczaniu podatku od towarów i usług, uchwała nr 1137).

Księgowość agenta

Dochód organizacji, w zależności od jej charakteru, warunków jego otrzymania i obszarów działalności organizacji, dzieli się na dochody ze zwykłej działalności i inne dochody (klauzula 4 PBU 9/99 „Dochody organizacji” (dalej dalej jako PBU 9/99)). Za inne dochody uważa się dochód inny niż dochód ze zwykłej działalności. W takim przypadku organizacja samodzielnie ujmuje przychody jako dochód ze zwykłej działalności lub inny dochód w oparciu o wymogi PBU 9/99, charakter swojej działalności, rodzaj dochodu i warunki ich otrzymywania.

W zależności od kwalifikacji dochodu w postaci prowizji agencyjnych, może on zostać odzwierciedlony albo na rachunku „Sprzedaż”, przeznaczonym do rozliczania przychodów ze zwykłej działalności, albo na rachunku „Pozostałe przychody i wydatki” (Instrukcja korzystania z Wykresu Rachunki do rozliczania działalności finansowej i gospodarczej organizacji, zatwierdzone rozporządzeniem Ministerstwa Finansów Rosji z dnia 31 października 2000 r. N 94n (zwane dalej „Instrukcjami”).

Należy zauważyć, że wpływy od innych osób prawnych i osób fizycznych, w tym z tytułu umów agencyjnych na rzecz Zleceniodawcy, nie są uznawane za dochód organizacji (klauzula 3 PBU 9/99). W związku z tym środki otrzymane przez Agenta od Klientów, podlegające przekazaniu Zleceniodawcy, nie są zaliczane do przychodów Agenta i ujmowane są na rachunkach rozliczeniowych.

Zgodnie z Instrukcją rozliczenia ze zleceniodawcą można ewidencjonować na rachunku „Rozliczenia z różnymi dłużnikami i wierzycielami”, subkoncie „Rozliczenia ze zleceniodawcą”.

Transakcje związane z realizacją umowy agencyjnej mogą zostać odzwierciedlone w rachunkach księgowych Agenta w następujący sposób:

Debet () Kredyt, subkonto „Obliczenia otrzymanych zaliczek”

- otrzymał zaliczkę od klienta;

Kredyt debetowy, subkonto „Rozliczenia ze zleceniodawcą”

- uwzględniono sprzedaż usług (pracy) w ramach umowy agencyjnej;

Debet, subkonto „Rozliczenia z otrzymanych zaliczek” Kredyt

- kwota zaliczki została zaksięgowana;

Debet () Kredyt

- środki zostały otrzymane od klienta w formie płatności końcowej;

- środki, pomniejszone o zatrzymaną prowizję agencyjną, przekazywane są zleceniodawcy;

Kredyt debetowy, subkonto „Przychody” (91, subkonto „Inne dochody”)

- przychody odzwierciedlane są w formie opłat agencyjnych;

Debet, subkonto „Rozliczenia ze zleceniodawcą” Kredyt

- uwzględniono potrącenie opłat agencyjnych;

Debet 90-3 Kredyt 68-2

- Od opłat agencyjnych doliczany jest podatek VAT.

Kwotę prowizji agencyjnych zalicza się do dochodu Agenta podlegającego opodatkowaniu podatkiem dochodowym. Jednocześnie przy ustalaniu podstawy opodatkowania podatkiem dochodowym Agenta uwzględnia się dochód w postaci majątku (w tym pieniężnego) uzyskany przez Agenta w związku z realizacją obowiązków wynikających z umowy agencyjnej, a także zwrot poniesionych wydatków przez Agenta dla Zleceniodawcy, nie jest brany pod uwagę, jeżeli wydatki te nie podlegają zaliczeniu do wydatków agenta zgodnie z warunkami zawartych umów (klauzula 9 ust. 1 art. 251 Ordynacji podatkowej Rosji Federacja). Oznacza to, że dochód Agenta uwzględniany dla celów podatkowych obejmuje kwotę wynagrodzenia agencyjnego (pieniądze otrzymane od Klientów i podlegające przekazaniu Zleceniodawcy nie stanowią dochodu Agenta).

Dochód dla celów podatku dochodowego ujmuje się w okresie sprawozdawczym (podatkowym), w którym nastąpił, niezależnie od faktycznego otrzymania środków pieniężnych, innego majątku (pracy, usług) i (lub) praw majątkowych (metoda memoriałowa) (klauzula 1 art. 271 Ordynacji podatkowej Federacji Rosyjskiej). W takim przypadku niezależnie od momentu faktycznego wpływu kwot wynagrodzenia agencyjnego od Zleceniodawcy na konto Agenta (w tym przypadku niezależnie od daty potrącenia przez Agenta wynagrodzenia z kwot należnych Zleceniodawcy), datą uznania przychodu dla celów podatku dochodowego dla Agenta będzie data złożenia raportu przez Agenta (w terminach określonych umową) lub data podpisania przez strony (Agenta i Zleceniodawcę) ustawy o świadczenie usług (w zależności od formy raportu Agenta dla Zleceniodawcy przewidzianej w warunkach umowy agencyjnej) (271 ust. 3 Kodeksu podatkowego Federacji Rosyjskiej).

Obowiązek wpłacania przez Agenta podatku VAT do budżetu (jeżeli Agent stosuje ogólny system podatkowy i jest płatnikiem podatku VAT) wynika wyłącznie z kwoty prowizji agencyjnej (art. 156 ust. 1 Ordynacji podatkowej Federacji Rosyjskiej).

Rozliczenie z dyrektorem

Refleksja w księgowości i rachunkowości podatkowej Zleceniodawcy transakcji dokonywanych w ramach umowy agencyjnej musi być przeprowadzona na podstawie raportu Agenta, do którego dołączone są dokumenty potwierdzające (art. 1008 kodeksu cywilnego Federacji Rosyjskiej).

Transakcje związane z realizacją umowy agencyjnej mogą zostać odzwierciedlone w rachunkach Zleceniodawcy w następujący sposób:

Kredyt debetowy, subkonto „Rozliczenia z agentem”

- uwzględnia się kwotę przekazaną przez agenta na podstawie umowy agencyjnej od nabywców usług (klientów) pomniejszoną o wynagrodzenie agenta;

Debet, subkonto „Rozliczenia z agentem” Kredyt

- wynagrodzenie agenta jest wliczone w zapłatę od kupujących.

Przychodem Zleceniodawcy uwzględnianym przy ustalaniu dochodu podlegającego opodatkowaniu będzie cała kwota przychodów ze sprzedaży dzieła (usługi), czyli kwota, za jaką utwór został sprzedany Klientom przez Agenta, pomniejszona o podatek VAT (ust. 1 art. 248, ust. 1 art. 249 kodeksu podatkowego Federacji Rosyjskiej ). Jednocześnie Zleceniodawca będzie mógł wziąć pod uwagę wysokość wynagrodzenia agenta (klauzula 3 ust. 1 art. 264 Kodeksu podatkowego Federacji Rosyjskiej), a także koszt pracy (usług) wykonane w ramach wydatków, jeżeli poniesione koszty spełniają kryteria określone w ust. 1 art. 252 Kodeksu podatkowego Federacji Rosyjskiej.

W przypadku Zleceniodawcy stosującego metodę memoriałową kwota otrzymana jako zaliczka na poczet przyszłego wykonania pracy (świadczenia usług) nie jest uwzględniana dla celów podatku dochodowego (klauzula 1 ust. 1 art. 251 Ordynacji podatkowej Federacji Rosyjskiej).

Podstawą opodatkowania podatkiem VAT dla Zleceniodawcy jest łączna kwota świadczonych usług (wykonanych prac), gdyż Zleceniodawca jest ich wykonawcą (klauzula 1 ust. 1 art. 146 Ordynacji podatkowej Federacji Rosyjskiej ust. 1 art. 167, klauzula 1, artykuł 154 kodeksu podatkowego Federacji Rosyjskiej ). Należy wziąć pod uwagę, ponieważ zgodnie z ust. 1 art. 167 Kodeksu podatkowego Federacji Rosyjskiej podstawą opodatkowania do obliczenia podatku VAT jest najwcześniejsza z dat (dzień wysyłki pracy (usługi) lub dzień płatności (częściowa płatność)), to jeśli Agent otrzyma zaliczkę zapłaty od Klienta, Zleceniodawca będzie musiał naliczyć podatek VAT od kwoty wpłaconej zaliczki, gdyż jest właścicielem wszystkiego, co pośrednik otrzymał w transakcji. Aby Zleceniodawca mógł naliczyć podatek VAT od zaliczki, Agent musi poinformować go o otrzymanej zaliczce.

Encyklopedia rozwiązań. Raporty agentów;

Encyklopedia rozwiązań. Zawarcie umowy agencyjnej;

Encyklopedia rozwiązań. Rozliczanie się z zleceniodawcą przy sprzedaży towarów za pośrednictwem agenta prowizyjnego;

Encyklopedia rozwiązań. Rozliczanie się z agentem prowizyjnym przy sprzedaży towarów zleceniodawcy.

Przygotowana odpowiedź:

Ekspert Biura Doradztwa Prawnego GARANT

Członek Izby Doradców Podatkowych Aleksiejew Anna

Kontrola jakości odpowiedzi:

Recenzent Serwisu Doradztwa Prawnego GARANT

audytor, członek MoAP Melnikowa Elena

Materiał został przygotowany na podstawie indywidualnej pisemnej konsultacji udzielonej w ramach usługi Doradztwa Prawnego.