En cualquier etapa de la vida de una empresa existe la tarea de contabilidad, análisis y gestión de costes. A diferencia, por ejemplo, de la cuestión de la gestión empresarial, donde de año en año surgen nuevas tendencias (hoy - innovación, ayer - fusiones y adquisiciones), en la contabilidad de costos las mismas preguntas siguen siendo relevantes de año en año: cómo determinar correctamente los costos de producir ciertos tipos de productos, así como cómo utilizar efectivamente la información recibida. La familiaridad y la cotidianidad del tema del coste conduce a menudo a un enfoque formal, sin reflexión, de los cálculos y a un uso incompleto de la información recibida.

Determinar el costo de los productos manufacturados es un problema clásico que se resuelve en casi todas las empresas (organización, empresa). En la gran mayoría de las empresas, los cálculos de costes se realizan utilizando la misma metodología, que a menudo se denomina clásica. Una de las disposiciones de esta metodología es la división de los costos fijos (gastos generales) en proporción a los salarios. La experiencia demuestra que los salarios no siempre son un criterio objetivo para asignar costos a tipos individuales de productos. Por tanto, una de las tareas del cálculo de costes es la selección de bases objetivas para la distribución de los costes generales para tipos individuales de productos.

La tarea de calcular el costo de los productos (obras, servicios) es determinar los costos de fabricación de ciertos tipos de productos, en otras palabras, "vincular" los costos a un producto específico. Esta formulación es necesaria no para repetir lo básico, sino para comprender qué errores pueden surgir al utilizar el método "clásico" (el más común), cuándo y qué correcciones en los cálculos son necesarias.

El cálculo clásico del costo unitario implica dos pasos.

- Paso 1: determinación de costos variables por unidad de producción: costos que varían en proporción al volumen de producción de un tipo particular de producto. El cálculo se realiza multiplicando las tasas de consumo de los elementos de costo individuales por el costo de su adquisición. Los representantes clásicos de los costos variables son las materias primas, los materiales, los componentes, la energía tecnológica y los salarios a destajo.

- El segundo paso es la suma de los costos fijos del período y su división en tipos específicos de productos (sería más exacto decir, la suma de los costos generales del período atribuibles a los productos vendidos). Los representantes clásicos de los costos fijos son los costos de mantenimiento y reparación de equipos, edificios, estructuras, salarios del personal administrativo y de gestión, cargos por depreciación y gastos administrativos. A menudo, los "otros" gastos enumerados se reflejan en documentos especiales: declaraciones (estimaciones) de gastos generales de taller, económicos generales y de producción generales. A menudo, la división de los costos totales en tipos individuales de productos se lleva a cabo en proporción a los salarios de los principales trabajadores de producción acumulados por estos tipos de productos.

La secuencia de los cálculos es indiscutible, surgen cuestiones controvertidas "dentro" de los pasos.

Nuestra empresa produce tres tipos de productos. En este caso, el producto 2 se produce en una línea automática adquirida en condiciones de arrendamiento, la línea está ubicada en un local alquilado adicionalmente (otros talleres son propiedad de la empresa). La empresa tiene datos sobre los costos variables para cada tipo de producto, así como sobre el monto de los costos generales (fijos) para el período del informe. Tarea: determinar el costo y rentabilidad de cada tipo de producto.

Utilizando la metodología de cálculo de costos “costos variables + costos fijos distribuidos en proporción a los salarios”, se obtuvo una imagen.

Con base en los valores obtenidos, puede clasificar los productos por nivel de rentabilidad: el producto 2 es el más rentable, el producto 1 tiene un nivel medio de rentabilidad, el producto 3 no es rentable. La conclusión que parece obvia es que los volúmenes de ventas y precios del producto 2 pueden considerarse ideales, el producto 1 aceptable y el producto 3 insuficiente. Al formar un programa de producción para el futuro, es posible mantener los volúmenes de ventas y los precios de los productos 1 y 2, para el producto 3 es necesario aumentar los volúmenes de ventas o los precios, de lo contrario la producción del producto 3 no se justifica.

Entre los problemas de cálculo de costos, podemos distinguir condicionalmente "técnicos" y metodológicos (semánticos).

El problema “técnico” incluye la falta de marcos regulatorios correctos y constantemente actualizados. A menudo, el consumo real de materias primas, materiales, energía por unidad de producción y, a veces, la gama de consumibles difiere de los estándares y gama reflejados en la base regulatoria de la empresa (una base que no se ha actualizado durante años). Este problema suele surgir al calcular los costos variables. Su consecuencia son las dificultades para realizar una comparación adecuada de los costos “plan-factual”.

Un problema metodológico (semántico) surge en la etapa de dividir los costos fijos (gastos generales del negocio, gastos generales del taller) por tipo de producto. Como se mencionó anteriormente, la tarea de calcular los costos es "vincular" los costos a un producto específico. La distribución de los costos fijos en proporción a los salarios sugiere que los salarios muestran de manera más objetiva qué cantidad de costos fijos está asociada con la producción de un producto en particular. En la práctica, el “grado de participación” de los activos de producción en la fabricación de ciertos tipos de productos (por lo tanto, los costos de mantenimiento de equipos, edificios, estructuras, cargos por depreciación de equipos, edificios y estructuras), así como el “grado de participación” del personal directivo en la fabricación de ciertos tipos de productos (en consecuencia, los costos de pago de la AUP, gastos administrativos y de representación) no siempre tienen una relación directa con el monto de los salarios.

Hay varios ejemplos en los que es evidente la distribución incorrecta de los gastos generales en proporción a los salarios. En particular, la fabricación de productos con distintos grados de automatización del proceso productivo. La producción automatizada requiere menos personal de producción que la producción no automatizada (por supuesto, hay excepciones). En consecuencia, los salarios totales de los trabajadores de producción dedicados a la producción de productos en condiciones de automatización serán más bajos que los de otros productos (nuevamente, existen excepciones relacionadas con las diferentes calificaciones de los trabajadores). La distribución por salario dará como resultado que una proporción menor de los costos generales se asigne al producto automatizado.

En realidad, la producción automatizada requiere costos de mantenimiento y reparación, lo que aumenta los costos fijos de la empresa. La adquisición de equipos en condiciones de arrendamiento da lugar a la aparición de pagos de arrendamiento como parte de los gastos generales del negocio. Si la producción automatizada se encuentra en locales alquilados, los pagos del alquiler se incluirán en los gastos generales de funcionamiento. Todos estos costos son una “consecuencia” de un producto producido automáticamente. No es del todo justo transferirlos (redistribuirlos) a otros productos.

Otro ejemplo son los productos en cuya producción se emplean trabajadores de diversas cualificaciones. Supongamos que un producto requiere más equipo y más tiempo de trabajo que los demás, pero es producido por trabajadores con salarios más bajos (menos calificados). Los salarios acumulados de los trabajadores de producción para este producto pueden ser más bajos que para otros productos. En consecuencia, la proporción (y el monto) de los costos fijos amortizados para este producto será menor. Según el sentido común, cuanto más tiempo se utilizó la máquina para fabricar un producto, más costos de mantenimiento y reparación del equipo deberían “pagarse” con este producto. Los salarios calculados en función del tiempo (salarios mensuales) no nos permitirán tener en cuenta correctamente esta situación.

En términos económicos, los costos deben atribuirse a un tipo particular de producto de acuerdo con el grado en que estos costos están asociados con la producción de un tipo particular de producto. Un análogo de una empresa en este caso puede ser un apartamento comunal ordinario, donde ciertos tipos de productos corresponden a los inquilinos vecinos.

Si se instala un teléfono en un apartamento comunal, la tarifa de suscripción debe dividirse en partes iguales entre todos los residentes. Si uno de los vecinos negocia regularmente con parientes australianos, entonces las facturas de las negociaciones las debe pagar directamente él; dividir esta factura en partes iguales sería injusto.

Si uno de los vecinos pasó todo el mes de vacaciones, salió del apartamento y apagó prudentemente el frigorífico, entonces los vecinos tendrán que pagar la factura de la luz entrante sin su participación. Un intento de "redistribuir" parte del pago de la electricidad a un vecino provocará una protesta justa de su parte.

Por lo tanto, para una distribución objetiva de los costos generales, es necesario aclarar en qué medida los elementos de costo están asociados con la producción de un tipo específico de producto.

Por lo tanto, los elementos de costo enumerados deben atribuirse específicamente al producto 2, pero no redistribuirse a otros productos de ninguna manera. Teniendo en cuenta únicamente estos dos ajustes, el cálculo del coste de producción de una empresa se transformará.

La imagen obtenida en el cálculo inicial surgió sólo debido a la redistribución artificial de costos a otros productos en proporción a los salarios. La línea automatizada requirió menos mano de obra que otros productos y, en consecuencia, menores costos laborales. Al redistribuir los costos en proporción a los salarios, la mayor parte de los costos recayó en los productos 1 y 3, cuya producción no está tan automatizada como los productos 2.

En realidad, es en relación con la producción del producto 2 que la empresa enfrenta dos elementos de costos importantes: el arrendamiento y los pagos de alquiler. Es el producto 2 el que debe recuperar estos costos con los ingresos por ventas.

En el ejemplo considerado, el producto 2 no proporciona ingresos (precios y volúmenes de ventas) suficientes para cubrir los costos de su producción. El hecho de que el producto 2 actualmente no sea rentable a su costo total no niega en absoluto su rentabilidad potencial.

La falta de rentabilidad al costo total significa que los volúmenes y precios de venta actuales de un producto determinado no son suficientes para cubrir los costos de su producción y desde el punto de vista de la gestión es necesario esforzarse por incrementarlos (precios, volúmenes de ventas).

Desde el punto de vista de la gestión, debemos esforzarnos por cumplir la regla económica de funcionamiento de la empresa: garantizar una producción equilibrada de cada producto. Sin embargo, podemos compensar la ganancia perdida en el producto 2 vendiendo otros productos.

El cálculo del costo de los productos individuales mostró que la gama de productos vendidos incluye un producto que no es rentable a su costo total. Este es el producto 2. La empresa está considerando la conveniencia de discontinuar el producto 2 para maximizar sus ganancias. Si analizamos en qué gastos incurrirá la organización después de retirar de la venta el producto 2, obtenemos la imagen que se muestra en la Tabla 23.

Como muestra el cálculo, como resultado del abandono de la producción de un producto no rentable, las ganancias de la empresa no aumentaron, sino que, por el contrario, disminuyeron. El análisis de los cambios en los costos empresariales debido a la negativa a producir el producto 2 nos permite descubrir el motivo de esta situación. Debido a la negativa a vender el producto 2, la empresa ya no incurrirá en costos variables: materias primas, energía tecnológica, salarios de los trabajadores (lo que será cierto si los trabajadores involucrados en la producción del producto 2 son despedidos). Si no se produce la reducción, los salarios seguirán formando parte de los gastos de la empresa. La empresa tampoco correrá con parte de los costes fijos, en particular los costes asociados al alquiler de locales y el arrendamiento de equipos de producción (lo cual no es un hecho, ya que existe un contrato de arrendamiento). Los demás gastos generales se mantendrán básicamente en el mismo nivel: la iluminación, la calefacción y la reparación de los talleres dedicados a la producción de los productos 1 y 3 seguirán siendo los mismos que antes.

Puede haber dudas de que la razón de la caída en la rentabilidad es que el producto 2 se llama incorrectamente no rentable y el producto realmente no rentable, como mostró el cálculo inicial, es el producto 3. Haciendo un cálculo similar si nos negamos a producir el producto 3, obtendrá una caída aún mayor de los beneficios empresariales.

El problema de la distribución de los costos fijos en la producción.

En cualquier etapa de la vida de una empresa, siempre existen desafíos para la contabilidad y la gestión de costos. Para determinar cuánto se debe vender y a qué precio para que un producto determinado genere ganancias para la empresa, es necesario calcular cuánto cuesta producir un tipo particular de producto.

El hecho de que todos los costes deben dividirse por tipo de producto es una cuestión indiscutible. El único inconveniente es el principio según el cual se deben dividir los costos. Después de todo, los costos de una empresa en el proceso de producción y comercialización de bienes y servicios se tienen en cuenta de diferentes maneras. Convencionalmente, se pueden dividir en costos fijos y variables. Gastos variables Dependen directamente del volumen de producción de la empresa. La base de los gastos variables es el uso de capital de trabajo (capital de trabajo). Se trata de materias primas, materiales, combustibles, electricidad, mano de obra directa de los trabajadores, así como servicios de organizaciones de terceros relacionados con la producción de productos específicos, etc. Gastos fijos asociado con la compensación por factores de producción relacionados. Sus tamaños no dependen directamente del volumen de productos producidos. Los gastos fijos incluyen alquiler de locales de producción y almacenes, depreciación de bienes de capital, seguridad, gastos comerciales generales asociados con el mantenimiento de los empleados del aparato administrativo, departamento de contabilidad y almacén, etc.

Si la producción se detiene en cualquier mes, los costos variables caerán a casi cero. Al mismo tiempo, los costos fijos se mantendrán aproximadamente en el mismo nivel: todavía será necesario pagar los salarios de algunos de los empleados administrativos asignados condicionalmente a esta producción, pagar el alquiler de este local, pagar la seguridad y también cobrar la depreciación de equipo.

Al comparar los costos de producción fijos y variables en una empresa en particular, los gerentes pueden influir en la política económica de la empresa, porque el costo de los bienes vendidos es, en esencia, la suma total de todos los costos de la empresa. Al mismo tiempo, los costos variables casi siempre están sujetos a una contabilidad precisa en la empresa, pero existen dificultades conocidas con respecto a la distribución de los costos fijos por tipo de producto. Por lo tanto, en la práctica, al tener en cuenta los costos fijos, a menudo surge la pregunta: ¿vale la pena distribuir los costos generales fijos entre los tipos de productos o se puede hacer sin ellos? En consecuencia, existen dos enfoques. En el primer enfoque, estos costos se establecen por grupo de productos o por unidad de producción; este es el llamado enfoque mixto (combinado) para el análisis de costos fijos. El segundo enfoque requiere la localización de los costos generales fijos por tipo de producto.

Dependiendo del enfoque utilizado o del método de contabilización de los costos fijos, a veces incluso se pueden obtener resultados directamente opuestos. Este artículo compara estos métodos y evalúa los aspectos positivos y negativos de su uso.

Análisis de costos fijos combinados

Algunos expertos creen con razón que el uso de este método es apropiado al evaluar la eficiencia de producción de productos para toda la empresa. En la práctica, especialmente con una gama pequeña de producción y ventas y una estructura simple de costos generales, generalmente no recurren a una contabilidad separada de los costos fijos. . Supuestos básicos al considerar este método. son como sigue:

los costos variables están localizados por producto;

los costos fijos se consideran el total de la empresa en su conjunto;

se estima el beneficio marginal para cada producto;

la rentabilidad, así como otros indicadores financieros (por ejemplo, márgenes de seguridad) se evalúan para toda la empresa en su conjunto.

Este enfoque tiene ventajas obvias: facilidad de cálculo y no es necesario recopilar una gran cantidad de datos. La desventaja de este enfoque es la imposibilidad de realizar una evaluación comparativa de la rentabilidad de tipos individuales de productos.

Ejemplo 1

La empresa fabricante produce productos químicos para uso en automóviles. El rango de producción se presenta en la tabla. 1. Para simplificar los cálculos, nos limitaremos a tres nombres de productos.

Al tener pedidos de tres productos en cartera, los directivos de la empresa decidieron analizar la rentabilidad de cada tipo de producto. Al principio utilizaron el primer enfoque, es decir, no dividieron los costos indirectos por elementos de la cartera de productos. Habiendo identificado los principales costos variables, obtuvieron los siguientes resultados para un análisis comparativo de la rentabilidad del producto (ver Tabla 1; en la tabla todos los cálculos se muestran en un desglose mensual de las actividades de la empresa).

A juzgar por los datos de la tabla. 1, una característica de la cartera de pedidos es su falta de equilibrio. De hecho, el limpiacristales ocupa el segundo lugar en términos de rentabilidad (en %) entre todos los productos. Y al mismo tiempo, este tipo de producto ocupa el último lugar en términos de volumen de ventas (ingresos). Como resultado, la rentabilidad de la cartera de ventas en su conjunto (10%) deja mucho que desear. Por tanto, para aumentar la eficiencia de la producción y las ventas, los directivos de la empresa deberían centrar sus esfuerzos en “promocionar” este producto.

A continuación, evaluaremos la estabilidad financiera de la empresa ante cambios en las condiciones económicas externas. En este sentido, una condición importante para el funcionamiento exitoso de una empresa es el margen de seguridad. El margen de seguridad, o fortaleza financiera, muestra cuánto se pueden reducir las ventas (producción) de productos sin incurrir en pérdidas. El exceso de producción real por encima del umbral de rentabilidad es el margen de solidez financiera de la empresa. Este indicador se define como la diferencia entre el volumen de ventas planificado y el punto de equilibrio del negocio (en términos relativos). Cuanto más alto sea este indicador, más seguro se sentirá el emprendedor ante la amenaza de cambios negativos (por ejemplo, en caso de caída de ingresos o aumento de costos). El punto de equilibrio suele presentarse en términos físicos (unidades de producción) o monetarios. Se puede afirmar con certeza que cuanto menor es el punto de equilibrio, más eficientemente opera la empresa en términos de generar ganancias operativas. Calculemos el punto de equilibrio para toda la cartera de producción y ventas. El punto de equilibrio de una empresa es fácil de encontrar si el resultado financiero de las ventas del producto es igual a cero. Para hacer esto, el beneficio marginal (MP) de las ventas se equipara a los costos fijos (3 post):

MP = W puesto.

En este caso, la empresa no tendrá ni ganancias ni pérdidas. Entonces, el volumen de ventas crítico o los ingresos críticos (en kr), en los que no hay ni ganancias ni pérdidas, se pueden encontrar a partir de la siguiente relación:

(MP/V pr) × V cr = W constante.

El significado de esta fórmula es que cuando los ingresos por ventas actuales (V pr) caigan a su nivel crítico (V cr), sus valores disminuirán. En este caso, no habrá ganancias (MP = Z post). A continuación, escribimos esta fórmula de la siguiente forma:

MP / V pr = Z post / V cr.

En esta fórmula, la primera parte de la igualdad es una expresión para determinar la rentabilidad de los productos de la empresa en su conjunto en términos de beneficio marginal. Denotémoslo por el indicador:

Por lo tanto, el ingreso crítico (o punto de equilibrio) (en coronas) en términos monetarios es igual a: 800 mil rublos. / 0,42 = 1905 mil rublos.

El factor de margen de seguridad (K zb) será: [(2500 - 1905) / 2500] × 100% = (595 / 2500) × 100% = 23,8%.

En su significado, K zb caracteriza el punto de equilibrio en términos monetarios. Este es el ingreso mínimo en el que todos los costos se recuperan por completo, mientras que el beneficio es cero. Se cree que para el funcionamiento normal de una empresa es suficiente que el volumen de ventas actual (V pr) supere su nivel crítico (V cr) en al menos un 20%. En este caso, esta cifra supera el valor recomendado, pero está casi al borde.

Parecería que todo está claro: por un lado, en el caso general tenemos una estructura desequilibrada de producción y ventas de la cartera de pedidos para el total de productos, por otro lado, existen indicadores de rentabilidad y márgenes de seguridad relativamente bajos para el productos de la empresa en su conjunto. Además, parece que disponemos de información bastante escasa sobre el comportamiento de los costes fijos en relación con cada tipo de producto. Sin embargo, el panorama presentado puede cambiar radicalmente si tenemos en cuenta la distribución de los costos fijos por tipo de producto.

|

Cuadro 1. Impacto de la estructura del producto en la rentabilidad y el punto de equilibrio |

|||||||||

|

Índice |

Ingresos, miles de rublos |

Costos variables, miles de rublos. |

Beneficio marginal, mil rublos. |

Beneficio marginal, % |

Costos fijos, miles de rublos. |

Punto de equilibrio en miles de rublos |

Margen de seguridad, % |

Beneficio operativo, miles frotar. |

Rentabilidad, % |

|

Líquido de los frenos |

|||||||||

|

Limpiador de vidrio |

|||||||||

|

Disolvente para la eliminación de películas laminares. |

|||||||||

|

Total |

|||||||||

Método de referencia

Si la dirección de la empresa requiere información más completa para tomar decisiones de gestión, entonces puede utilizar m utilizando el método de indicadores básicos. En este caso, es necesario localizar los costes fijos por tipo de producto. Supuestos básicos este enfoque son los siguientes:

los costos variables se distribuyen entre los productos;

los costos fijos también están localizados por producto;

se estima el margen de contribución para cada producto;

Se evalúan el margen de seguridad y la rentabilidad de cada producto.

Utilizando el método de indicadores básicos, la empresa tiene la oportunidad de realizar una evaluación comparativa completa de la rentabilidad de tipos individuales de productos, una ventaja indudable de este enfoque. En este caso, se selecciona un indicador como base para la distribución de los costos fijos, cuyo valor está estrechamente relacionado con el tipo de costos considerados. Normalmente, en la literatura económica se toman los siguientes valores como indicador:

el volumen de trabajo producido o ventas de cada tipo de producto;

áreas de producción para cada tipo de producto;

la complejidad de fabricar ciertos tipos de productos;

salarios de los trabajadores de producción atribuibles a cada tipo de producto;

otros indicadores.

El procedimiento de selección de un indicador base requiere el cumplimiento de al menos dos condiciones:

1) análisis preliminar de la relación entre el tipo de costos localizado y uno de los indicadores básicos seleccionados;

2) organización de una medición y contabilidad precisas de la influencia del indicador base en el tipo localizado de costos generales.

Cuanto mejor se atribuyan los costos indirectos a un producto específico tal como aparecen en la producción, con mayor precisión se podrá calcular su costo total de producción.

Ejemplo 2

Usamos los datos del ejemplo anterior, pero los ampliamos un poco; ahora hay mucha más información para el análisis (Tabla 2).

Supongamos que la dirección de la empresa decidió redistribuir los costos fijos a cada tipo de producto en proporción a los salarios de los trabajadores de producción. Para justificar su decisión, los gerentes se refirieron a la gran proporción de los costos laborales en el costo de fabricación de cada producto. Teniendo en cuenta la elección de este indicador básico, el cálculo del costo de los productos mencionados es el siguiente (ver Tabla 2).

|

Cuadro 2. Asignación de costos fijos utilizando el indicador base |

||||

|

No. |

Índice |

Líquido de los frenos |

Medio para lavar vasos |

|

|

Costos variables, frote. |

||||

|

Cantidad de productos, uds. |

||||

|

Distribución de costos fijos, frotar. |

||||

|

Costos fijos por unidad de producción, rub./pieza. (cláusula 5 / cláusula 2) |

||||

|

Costo por unidad de producción, rub./pc. (elemento 3 + elemento 6) |

||||

|

Precio de venta, rublos/ud. |

||||

|

Ingresos, frotar. (elemento 2 × elemento 8) |

||||

|

Rentabilidad del producto, % |

||||

|

Punto de equilibrio, frote. |

||||

|

Margen de seguridad, % |

||||

En mesa 2 dato en unidades naturales (piezas) es el número de botellas o botes llenos del líquido adecuado para el mantenimiento del coche. Como podemos ver, limpiador de vidrio- líder en rentabilidad. Con la distribución actual de los costos fijos (proporcional al salario), el valor de rentabilidad es 10 veces mayor que el mismo indicador para el disolvente para quitar películas laminares (16% / 1,6%) y más de 1,3 veces mayor que el mismo indicador. para película de freno líquidos (16% / 11,9%). Rentabilidad del producto(^(P pr)) se determinó como la diferencia entre los precios de venta (P pr) y el costo total de una unidad de producción (C full) según la fórmula:

^(P pr) = (C pr - C lleno) / C pr × 100%.

El indicador ^(P pr) a menudo se denomina coeficiente de precio. Cuanto mayor sea el valor de este coeficiente, mayor será la rentabilidad potencial de un producto determinado, lo que significa mayor será la reserva para cubrir los gastos generales y obtener ganancias. En otras palabras, es más rentable vender productos con el coeficiente de precio más alto.

Para calcular el punto de equilibrio de una empresa por tipo de producto, utilizaremos un enfoque diferente: utilizaremos un índice simple basado en el equilibrio de ingresos y costos de la empresa. Hagamos esto de manera consistente para todo tipo de productos. Para líquido de los frenos en ausencia de beneficio, obtenemos la siguiente ecuación:

90X = 50X + 440 000 + 0.

En esta ecuación X es el número requerido de unidades de producción (líquido de frenos). A este valor unitario no hay ganancias ni pérdidas. Cero en esta fórmula significa que no hay ganancias. Resolviendo esta ecuación, obtenemos el número requerido de unidades de producción:

X= 440.000 / 40 = 11.000 uds.

Por tanto, el volumen de ventas crítico en términos de valor (ingresos) será:

11.000 unidades. × 90 rublos/ud. = 990.000 rublos.

[(1.350.000 - 990.000) / 1.350.000] × 100% = (360.000 / 1.350.000) × 100% = 26,7%.

Para limpiadores de vidrios Encontraremos el punto de equilibrio a partir de una ecuación similar:

50X = 30X + 120 000.

Por tanto el volumen crítico de producción en unidades naturales será:

X= 120.000 / 20 = 6.000 uds.

Los ingresos críticos serán:

6.000 unidades. x 50 RUR/ud. = 300.000 rublos.

Entonces el margen de seguridad será:

[(500.000 - 300.000) / 500.000] × 100% = (200.000 / 500.000) × 100% = 40,0%.

Creemos una ecuación similar para disolvente para eliminar película laminar:

130X = 80X + 240 000.

X= 240.000 / 50 = 4800 uds.

A su vez, los ingresos críticos serán iguales a:

4800 uds. × 130 RUR/ud. = 624.000 rublos.,

y el margen de seguridad será:

[(650.000 - 624.000) / 650.000] × 100% = (26.000 / 650.000) × 100% = 4,0%.

De ello se deduce que, según el margen de seguridad para el segundo producto ( limpiador de vidrio) obtuvimos un resultado excelente: el volumen de ventas actual es un 40% superior a su nivel crítico (punto de equilibrio). Para el primer producto ( líquido de los frenos) también obtuvo un buen resultado, aunque su punto de equilibrio es un 26,7% inferior. El peor resultado del margen de seguridad se da para el tercer producto (): en este caso, el punto de equilibrio difiere del nivel de ventas actual sólo en un 4%. Esto significa que si el volumen de ventas cae al menos en 200 unidades. (26.000 rublos / 130 rublos), no habrá ganancias con este producto. Y con una nueva caída en el volumen de ventas, se producirán pérdidas continuas. Resulta que, desde todos los puntos de vista, los peores resultados se obtienen con el lanzamiento del tercer producto ( disolvente de eliminación de película laminar). Teniendo en cuenta los volúmenes y precios de venta actuales, este producto prácticamente no justifica los costes de su producción. Para aumentar la eficiencia de su producción, es necesario aumentar los volúmenes de producción o los precios de venta.

¿O tal vez no todo es tan malo con la liberación de disolvente para retirar la película laminar? Después de todo, a partir de los datos de la Tabla. 1 se deduce que el beneficio marginal del mismo (38,5%) no es mucho peor que el del segundo producto (40%). Probablemente, los gerentes eligieron incorrectamente el indicador base para la distribución de costos fijos: era necesario tener en cuenta no uno, sino dos indicadores base o más. Es decir, para los diferentes componentes de los costos indirectos fue necesario elegir sus propios indicadores básicos dependiendo de las fuentes de los costos correspondientes (ver ejemplo 3).

A B C-método

En términos económicos, los costos indirectos deben atribuirse a uno u otro tipo de producto de acuerdo con el grado en que estos costos están relacionados con la producción de un producto en particular. En otras palabras, en el proceso de asignación de los costos generales de producción, es necesario aclarar en qué medida los elementos del costo están asociados con la producción de un tipo particular de producto. Durante el proceso de análisis, puede resultar que algunos costos indirectos estén directamente relacionados solo con un producto específico, por lo que es injusto redistribuirlos a todos los productos. En estos casos, los costos indirectos se imputan correctamente al producto según el lugar o fuentes de su ocurrencia. Para asignar dichos costos de manera similar, se puede utilizar un método llamado cálculo de costos basado en actividades (método ABC). Esta frase se traduce del inglés de diferentes formas: análisis de costos por tipo de actividad, análisis de costos operativos e incluso análisis de costos funcionales (FCA). Independientemente de la traducción a la base de este método, la tarea es encontrar una base diferente (no relacionada con el volumen de ventas) para asignar los costos generales.

En relación con lo anterior, volvamos a la cartera de productos de la empresa (ejemplos 1, 2).

Ejemplo 3

El directivo no confía en los resultados obtenidos en cuanto a la rentabilidad comparativa de los productos, por lo que exigió presentar una línea completa de elementos de costos indirectos. Los gerentes localizaron los costos indirectos fijos por tipo de producto (los resultados se resumen en la Tabla 3). Resultó que al principio no tuvieron en cuenta que para la producción del segundo producto ( limpiador de vidrio) se adquirió una línea automática en régimen de arrendamiento a largo plazo. Para alojar este equipo fue necesario alquilar locales adicionales, mientras que el resto de talleres son propiedad de la empresa. Como resultado, en el cálculo anterior, los costos fijos se redistribuyeron artificialmente a otros productos en proporción a los salarios. Después de todo, una línea automatizada requiere menos mano de obra que otros productos. Esto resultará en menores costos laborales. Por tanto, al distribuir los costes en proporción a los salarios de los principales trabajadores, la mayor parte de los costes recayó en los vecinos de este producto, es decir, en el primer y tercer producto, cuya producción no está tan automatizada. En realidad, es precisamente en relación con la producción del segundo producto ( limpiador de vidrio) la empresa incurrió en dos elementos de costes importantes: el arrendamiento y los pagos de alquiler. Por tanto, es este producto el que debe recuperar estos costes con los ingresos de sus ventas. Y si es así, entonces estos costos deberían asignarse íntegramente a la producción del segundo producto.

Supongamos que en este caso suman 150 mil rublos. por mes. Para hacer esto, primero deben separarse del monto total de los costos fijos (800 mil rublos): 800 - 150 = 650 rublos. Pero el importe restante de los costes (650 mil rublos) se puede distribuir en proporción a los salarios de los trabajadores de producción. Los resultados de la redistribución de costos fijos se presentan en la tabla. 3.

|

Cuadro 3. Distribución de costos fijos por lugar de origen (A B C-método) |

||||

|

No. |

Índice |

Líquido de los frenos |

Medio para lavar vasos |

Disolvente para la eliminación de películas laminares. |

|

Costos variables, frote. |

||||

|

Cantidad de productos, uds. |

||||

|

Costos variables por unidad de producción, rub./pieza. (elemento 1 / elemento 2) |

||||

|

Salarios de los trabajadores de producción, % |

||||

|

Pagos de arrendamiento y alquiler de locales de producción adicionales, frote. |

||||

|

Distribución de otros costos fijos, frotar. |

||||

|

Costos fijos totales, frotar. (elemento 5 + elemento 6) |

||||

|

Costos fijos por unidad de producción, rub./pieza. (cláusula 7 / cláusula 2) |

||||

|

Costo por unidad de producción, rub./pc. (elemento 3 + elemento 8) |

||||

|

Precio de venta, rublos/ud. |

||||

|

Ingresos, frotar. (elemento 2 × elemento 10) |

||||

|

Rentabilidad del producto, % |

||||

|

Punto de equilibrio, frote. |

||||

|

Margen de seguridad, % |

||||

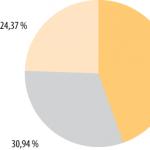

Como podemos ver, el panorama ha cambiado mucho. Ahora los costos fijos por unidad de producción del segundo producto son los más altos (24,75 rublos/pieza). Como resultado, su costo total aumentó considerablemente y la venta dejó de ser rentable: 4,75 rublos. por cada pieza de producto. El líder en rentabilidad fue el primer producto, con un 21,9%. También se puede rehabilitar la producción del tercer producto. En comparación con el cálculo anterior, su rentabilidad aumentó más de 5 veces (8,5% / 1,6%). ¿Y por qué todos? Sí, porque la estructura de los costes fijos ha cambiado. Para mayor claridad, presentemos estos resultados en forma gráfica (Fig. 1). Esta figura muestra la distribución de los costos fijos para el Ejemplo 2 (método de referencia); la designación de los productos 1, 2 y 3 corresponde a su secuencia en la tabla. 2. De manera similar, mostramos la distribución de costos fijos usando el método ABC en la Fig. 2.

Arroz. 1. Diagrama de distribución de costos fijos mediante el método del indicador base.

Arroz. 2. Diagrama de distribución de costos fijosA B C-método

Como podemos ver, al pasar a un método de evaluación más objetivo (método ABC), la participación de los costos fijos del segundo producto ( limpiador de vidrio) aumentó más de 2 veces: del 15 al 30,94%. En consecuencia, disminuyó la proporción de costos para el primer y tercer producto. Esto explica el importante deterioro de la rentabilidad global del producto 2.

A continuación, como en ejemplos anteriores, calcularemos el punto de equilibrio y el margen de seguridad para todo tipo de productos, utilizando los datos presentados en la tabla. 3. Para el primer producto ( líquido de los frenos) creemos la siguiente ecuación:

90X = 50X + 357 500.

De aquí obtenemos el siguiente número de unidades de producción:

X= 357.500 / 40 = 8938 uds.

El volumen de ventas crítico (ingresos) será:

8038 uds. × 90 rublos/ud. = 804.420 rublos.

Ahora determinemos el margen de seguridad:

[(1.350.000 - 804.420) / 1.350.000] × 100% = (545.580 / 1.350.000) × 100% = 40,4%.

Para el segundo producto ( limpiador de vidrio) encontramos el punto de equilibrio a partir de una ecuación similar:

50X = 30X + 247 500,

de donde determinamos el volumen crítico de producción en unidades naturales:

X= 247.500 / 20 = 12.375 uds.

Los ingresos críticos serán:

12.375 uds. × 50 RUR/ud. = 618.750 rublos.

El margen de seguridad será igual a:

[(500.000 - 618.750) / 500.000] × 100% = (-118.750 / 500.000) × 100% = -27,8%.

Para el tercer producto ( disolvente de eliminación de película laminar) creemos también una ecuación similar:

130X = 80X + 195 000.

Determinemos el volumen crítico de producción en unidades naturales:

X= 195.000 / 50 = 3900 uds.

A su vez, los ingresos críticos serán:

3900 uds. × 130 RUR/ud. = 507.000 rublos,

¿De dónde viene el margen de seguridad?

[(650.000 - 507.000) / 650.000 . ] × 100% = (143.000 / 650.000) × 100% = 22,0%.

Como era de esperar, el primer producto tiene el mayor margen de seguridad (40,4%). A este indicador le sigue el tercer producto (22,0%). Y en el caso del segundo producto, el nivel de ventas actual está incluso por debajo del punto de equilibrio: un 27,8%. Esto explica el resultado negativo del margen de seguridad de este producto (-27,8%). Todo encajó. Limpiador de vidrio resultó ser el "eslabón débil" en la cartera de productos de la empresa. Este producto genera una pérdida y arrastra a todo el portafolio de productos comerciales de la planta.

Sin embargo, el hecho de que este producto no sea rentable a su costo total no niega sus capacidades potenciales, porque en términos de rentabilidad marginal ocupa el segundo lugar. La falta de rentabilidad al costo total indica que los volúmenes y precios de venta actuales no son suficientes para cubrir los costos de su producción. En este caso, la empresa cometió un error al planificar los precios o el volumen de producción y, como resultado, no recibió los ingresos necesarios para cubrir totalmente sus costos. Si se aumenta el volumen de ventas, al final será posible superar este impacto negativo en los costes del segundo producto. Entonces el segundo producto puede resultar incluso más rentable que el tercero.

Así, el ejemplo 3 muestra que el uso del método ABC permite una asignación más razonable de los costos fijos por tipo de producto. Basta con seleccionar correctamente para cada producto los factores determinantes que influyen en la composición de los costes fijos. Resumiendo lo dicho, podemos recomendar el uso de un sistema de localización de costes fijos según indicadores básicos para tales casos:

tipos de productos o servicios simples y similares;

bajo nivel y estructura simple de costos generales;

bajos costos administrativos y de ventas;

Alta rentabilidad en ventas.

Es aconsejable utilizar el método ABC si el negocio se caracteriza por las siguientes características:

cartera de pedidos de varios artículos;

alta proporción de costos indirectos;

diferencias significativas en los volúmenes de producción de ciertos tipos de productos;

Los administradores de empresas se esfuerzan por comprender profundamente la estructura de costos.

Tenga en cuenta que el sistema ABC, que en principio cuenta con un apoyo tan activo, al mismo tiempo aún no ha encontrado una distribución amplia, incluso en las empresas occidentales. La razón principal es la complejidad y el desconocimiento de la transición desde el sistema tradicional existente en las empresas (localización de costos según indicadores básicos).

Conclusión

La generalización de la experiencia nos permite argumentar que la base para gestionar los costos indirectos debería ser el principio de necesidad razonable, que supone que los beneficios potenciales de una consideración y distribución más detallada de los costos indirectos deberían superar los esfuerzos asociados con dicha profundización. Con base en este principio, examinamos diferentes métodos para evaluar la eficiencia de la producción de artículos múltiples.

El método de evaluación comparativa de tipos individuales de productos basado en el beneficio marginal es muy sencillo de utilizar. Sin embargo, permite evaluar la rentabilidad solo con un análisis combinado de costos fijos indirectos o indirectos. El método del indicador básico permite a la empresa realizar una evaluación comparativa completa de la rentabilidad de los productos individuales entre sí, pero no permite rastrear los costos generales ni gestionarlos de manera razonable. El uso del método ABC permite una asignación más razonable de los costos fijos por tipo de producto. La redistribución de los elementos de costo entre productos individuales le permite cambiar significativamente su visión de la participación real en las ganancias que genera un tipo particular de producto. Esto es especialmente significativo en el caso de analizar tipos de productos que, por los costes indirectos asociados a ellos, resultan no rentables para el negocio. Es cierto que la complejidad de utilizar este método es mayor que la de los métodos de evaluación más simples enumerados anteriormente.

V. I. Semenov,

Contador jefe de Lika-Design LLC, Ph.D. tecnología. ciencias

Con una solución de aplicación, puede reflejar los costos materiales, laborales y financieros. Al estimar los gastos en términos monetarios, es posible analizar el consumo de diversos recursos por área de actividad.

La solución de aplicación ofrece las siguientes capacidades:

- tener en cuenta y distribuir los costos de los artículos,

- registrar y distribuir gastos detallados,

- cancelar los costos de producción sin órdenes de producción,

- crear activos y pasivos,

- calcular el costo de producción de bienes,

- tener en cuenta otros gastos e ingresos,

- distribuir los gastos a los resultados financieros.

El usuario registra y distribuye los costos que forman:

- Costo de los productos fabricados.- los gastos incluyen el costo de los bienes producidos (trabajo realizado),

- Costo de los activos corrientes- se forma el costo total de adquirir y poseer recursos de inventario,

- Costo de los activos no corrientes- se forma el costo de los activos fijos e intangibles futuros, se tienen en cuenta los costos de construcción de capital e I + D,

- Resultados financieros- los objetos contables en este caso son la dirección de las actividades de la organización (incluso con el fin de generar ganancias y pérdidas de la organización), centros de responsabilidad en forma de divisiones.

Según la interpretación económica, los gastos de la empresa se dividen en grupos con diferentes órdenes de distribución:

- Costos de nomenclatura- los costos directos de las actividades de producción se reflejan con medición cuantitativa,

- Gastos detallados- los costes directos e indirectos se tienen en cuenta en términos totales,

- Formación de activos y pasivos.- se reflejan las transacciones relacionadas con la formación de activos o el registro de pasivos, cuya gestión se realiza, por regla general, de forma manual o cuyo registro mismo está determinado por requisitos contables.

Distribución de costos de artículos.

Todos los costos de los artículos se contabilizan como costos directos de producción en los departamentos como parte del trabajo en progreso.

Los costos de los artículos se forman reflejando:

- Transferencia de materiales a producción,

- Retornos de la producción

- Recepción de productos y servicios,

- Transferencia de productos entre empresas,

- Elaboración de productos y ejecución del trabajo.

Distribuir los costos de nomenclatura según indicadores volumétricos (cuantitativos) en unidades de medida naturales.

Posibles opciones para distribuir los costos de los artículos: según reglas, según partidas de gastos, según producción. Se llevan a cabo según la regla de distribución de costos seleccionada.

Para distribuir los costos de los artículos de acuerdo con reglas, puede elegir entre varias opciones para crear bases de distribución de costos (cantidad y peso de materiales específicos, costo planificado de los bienes, etc.).

Los costos de los artículos se distribuyen en el documento. Distribución de materiales y trabajo., que le permite verificar la composición de la base de distribución formada según la regla seleccionada.

Distribución de costos detallados

Los gastos detallados se utilizan para contabilizar los costos que se distribuyen únicamente en términos totales.

Para reflejar los costos detallados, las empresas utilizan un mecanismo de partida de gastos única.

Las diversas opciones previstas para la distribución de los costos detallados determinan el significado económico de utilizar gastos que se registren en alguno de los siguientes conceptos:

- coste de bienes,

- área de actividad,

- Gastos futuros,

- costos de producción,

- Activos fijos.

Cada opción de distribución de gastos detallados tiene su propio orden de distribución.

Asignación de costos a los costos de producción.

Partidas de gastos con opción de distribución Por el costo de los bienes aumentar el costo de los activos materiales por el monto de los gastos adicionales.

Los gastos adicionales se pueden distribuir según una de las siguientes reglas:

- Proporcional a la cantidad- la base de distribución está determinada por la cantidad del artículo seleccionado,

- Proporcional al costo- la base de distribución está determinada por el costo del artículo seleccionado.

El monto de los gastos por activos materiales fuera del proceso de producción se forma en el contexto de varios tipos de análisis de costos:

- Existencias- el monto de los gastos se forma de acuerdo con la regla seleccionada y se distribuye a todos los artículos que se encuentran en un lugar de almacenamiento específico (almacén),

- Nomenclatura- el monto de los gastos aumenta el costo de los saldos de una partida específica;

- Recepción de bienes y servicios.- el monto de los gastos aumenta el costo de los elementos restantes que se capitalizan según los documentos seleccionados Recepción de bienes y servicios.,

- Pedido a proveedores, Movimiento de productos, Transferencia de productos entre empresas, Pedido de movimiento- el monto de los gastos aumenta el costo de los saldos de partidas, que se indican en documentos del tipo correspondiente.

Asignación de costos a gastos de fabricación

Implementó la capacidad de generar costos de producción atribuibles al costo de los productos fabricados - opción de distribución Para costos de producción.

El monto de los costos de producción se puede formar en el contexto de varios tipos de análisis de costos ( Subdivisión, Objeto de operación, otros gastos).

Puede distribuir los costos de producción por departamento y por lanzamiento de producto.

Si los costos se distribuyen entre los departamentos de producción, indique una lista de departamentos que participarán en la distribución de los costos para un elemento de gasto específico.

El diagrama ilustra el procedimiento para elegir una regla de distribución:

Las reglas de distribución de costos se establecen dentro del método de distribución seleccionado.

Los costos de producción se incluyen en el costo de los productos manufacturados de acuerdo con el elemento de costeo especificado.

Las partidas de costeo se utilizan en la formación del costo de los productos manufacturados; determinan la naturaleza de los gastos que se incluyen en el costo de producción.

Documento Distribución de gastos por el costo de bienes y servicios. diseñado para asignar costos a los gastos de fabricación; refleja los montos sujetos a distribución de costos, le permite seleccionar una de las reglas según las cuales los gastos se distribuirán sobre el costo de los bienes:

- Proporcional a la cantidad,

- Proporcional a la suma,

- Proporcional al peso,

- Proporcional al volumen.

Distribución de gastos por áreas de actividad

Partidas de gastos con distribución. En áreas de actividad asegurar la aceptación para la contabilidad de los gastos generales de la empresa, cuyo contenido económico o financiero está determinado por el método de distribución de ingresos y gastos entre áreas de actividad.

La distribución de gastos entre áreas de actividad se realiza según las siguientes reglas:

- Proporcional al coeficiente,

- Proporcional a los ingresos,

- Proporcional al beneficio bruto,

- Proporcional a los gastos.

Los montos de costos por áreas de actividad se forman en el contexto de varios tipos de análisis de costos:

- Subdivisión- se forman los costos asociados con las actividades de una unidad específica,

- Área de actividad- impacto directo sobre el resultado financiero de la empresa en un área de actividad específica;

- Queja de un cliente- evaluación del costo de eliminar las reclamaciones recibidas,

- Pedido del cliente- formación del coste total del cumplimiento del pedido, determinación del resultado financiero local del pedido,

- Objeto de operación- control de los costes que garantizan el uso, mantenimiento y reparación de las instalaciones operativas (equipos, edificios, etc.).

Se proporciona una visión analítica bidimensional de los costos debido a la selección simultánea de tipos de análisis y método de distribución.

Digamos que un elemento de costo especifica el tipo de análisis. Queja de un cliente y el método de distribución al área de actividad. Reparación de garantía. El usuario genera el costo total de las reparaciones en garantía con detalles del costo de eliminar todos los reclamos recibidos.

La distribución de ingresos y gastos por área de actividad queda reflejada en el documento Distribución de ingresos y gastos por áreas de actividad.

Asignaciones a gastos diferidos

Gracias a la solución aplicada, es posible tener en cuenta costes cuya inclusión en el precio de coste se retrasa en el tiempo (previsto para el futuro).

Los montos de los costos diferidos surgen en el contexto de varios tipos de análisis de costos ( Organización,Existencias,Área de actividad,Nomenclatura etc.).

Esta opción de distribución corresponde a una partida de cancelación de gastos, según la cual los gastos diferidos se transfieren a objetos de contabilidad de costos que están directamente involucrados en la formación del costo de los bienes. Normalmente se trata de una partida de gasto con opción de distribución. En áreas de actividad.

La distribución de costos a gastos diferidos se realiza en el documento. Distribución de gastos diferidos. Distribuya la cantidad de costos durante el número especificado de períodos.

Formación del valor de los activos no corrientes.

Gracias a la distribución de costos a activos no corrientes, se reflejan los gastos asociados a la formación del valor de los activos no corrientes.

El monto de los costos de los activos no corrientes en el contexto de varios tipos de análisis de costos:

- Activos fijos,

- Realización de construcciones de capital (instalaciones operativas),

- Activos intangibles (IMA),

- Realización de trabajos de investigación y desarrollo (I+D).

Formación de activos y pasivos.

Para reflejar otras transacciones en el balance, la solución de la aplicación admite la capacidad de formar activos y pasivos. La formación de activos y pasivos se lleva a cabo al reflejar transacciones tales como:

- transferencia de impuestos,

- Otros gastos

- Otros recibos.

Elaborar otras transacciones en el marco de documentos estándar, indicando partidas de activo y pasivo.

La figura ilustra un ejemplo de la formación de un pasivo.

Coste de produccion

Es necesario calcular el costo para formar el resultado financiero de la empresa.

Fijar el propósito del uso de los recursos es posible después de completar las etapas del proceso de producción en las que fueron procesados irrevocablemente. A partir de los datos de las operaciones de producción económica ya completadas, se da una interpretación económica del uso de los recursos, determinando la partida del costeo.

El costo total de producción de bienes y trabajo se forma en el contexto de las partidas de costeo.

Para cada elemento de cálculo, existe un determinado tipo de costo, que se basa en una agrupación generalmente aceptada (consulte el Capítulo 25 del Código Fiscal de la Federación de Rusia): material, mano de obra, depreciación, etc.

El costo del producto es un indicador importante de la producción y las actividades económicas de una empresa. Los costos deben calcularse con el fin de:

- determinar la rentabilidad de la producción y los tipos individuales de bienes,

- identificar reservas para reducir el costo de los bienes,

- formular la política de precios de la empresa,

- calcular la eficiencia económica de las innovaciones introducidas,

- tomar decisiones informadas sobre el ajuste de la composición de los productos manufacturados.

Los costos se calculan sobre la base de datos contables operativos. El usuario puede calcular el costo utilizando uno de los siguientes métodos:

-Pago por adelantado- es utilizado por organizaciones comerciales para determinar el costo estimado de los activos materiales comprados en un período de tiempo específico. Calculado mediante el método del promedio ponderado. Los datos obtenidos se utilizan para calcular el beneficio bruto de la empresa, siempre que se complete el plan de ventas. Para precalcular el costo, configure una tarea de rutina. Como resultado, el cálculo se completa con relativa rapidez.

-Cálculo real- se utiliza en función de los resultados del período de informe mensual con un cálculo completo del costo de los lotes de movimiento de los costos de los artículos. Con este cálculo de costos, puede elegir un método para determinar el costo de cancelar activos materiales:

- Promedio mensual- el costo de cancelar productos está determinado por el precio promedio para el período del informe (estimación promedio ponderada),

- FIFoh(peso promedio)- el costo de cancelación según FIFO se determina para lotes de bienes retirados,

- FIFoh(estimación móvil)- el coste de amortización de productos según FIFO se determina en el marco de la contabilidad de lotes completa.

El cálculo del coste real se realiza en el lugar de trabajo. cerrando el mes, le permite reflejar todas las transacciones del cierre del período del informe.

La decodificación de los datos de costos para un período determinado se realiza mediante un informe. Coste de bienes.

Contabilización de otros gastos e ingresos.

El usuario registra otros gastos de la empresa, costos adicionales de productos, gastos diferidos, que son directamente atribuibles al resultado financiero de la organización.

El monto de los costos generados como resultado de las actividades de la organización surge como resultado de la reflexión:

- Operaciones de recepción de bienes y servicios,

- Transacciones para la recepción de servicios y otros activos,

- Operaciones de compra de inventarios, documentos monetarios, otros activos intangibles y activos no corrientes,

- Operaciones de cancelación de DS no monetarios,

- Operaciones de emisión de efectivo DS, etc.

Puede registrar otros ingresos y gastos que no estén relacionados con la venta de productos y servicios para actividades principales (dividendos, intereses sobre depósitos, etc.).

Al contabilizar otros gastos e ingresos, se reflejan las siguientes transacciones:

- Registro de gastos- reflejo de costos arbitrarios para el elemento de gasto seleccionado,

- Registro de ingresos- reflejo de ingresos arbitrarios para la partida de ingresos seleccionada,

- Cancelación de gastos- se cancelan los gastos que se generaron previamente en un departamento específico de acuerdo con la partida de gastos especificada en el documento,

- Reversión de ingresos,

- Reversión de gastos.

Al reflejar cualquier tipo de transacción, no es necesario completar los montos de gestión, contabilidad y contabilidad tributaria, por lo que se puede reflejar el movimiento en solo una de las áreas de la contabilidad.

Contabilidad separada de resultados financieros

Gracias a la solución de la aplicación, generan el resultado financiero de la venta de productos y trabajan por separado para pedidos, transacciones, divisiones o gerentes, proveedores, grupos de contabilidad financiera de bienes.

Para cada objeto de segregación, puede generar un resultado financiero completo (costo, ingresos, ganancias, rentabilidad).

Equilibrio gerencial

Equilibrio gerencial necesario para evaluar la situación financiera de una organización; esta es una versión simplificada del balance.Gracias al balance de gestión, se gestionan los activos y pasivos, se controla la dirección de uso de los recursos financieros, los datos de contabilidad financiera de los productos, las liquidaciones mutuas con clientes y proveedores, los saldos de DS en efectivo y no en efectivo, y otros activos y pasivos. están incluidos.

Los datos del balance de gestión se generan tanto para la empresa en su conjunto como para cada organización individual. Cada sección del balance se puede descifrar en un documento que refleja transacciones comerciales individuales. La información sobre los desequilibrios se puede mostrar por separado, esto ayudará a identificar posibles errores en la contabilidad.

Se realiza un análisis exhaustivo de todos los ingresos y gastos de la empresa por rubros en base al informe. Ingresos y gastos.

Anterior

El artículo contiene varios enfoques para calcular costos, fórmulas y métodos de clasificación de costos utilizados en el cálculo. Además, dimos un ejemplo de cómo calcular el costo de producción en producción.

En este artículo aprenderás:

Antes de calcular los costos del producto, el director financiero debe responder las siguientes preguntas:

- el costo de qué objeto contable debe determinarse (productos fabricados, proceso tecnológico, pedido por separado);

- qué costos se incluirán (cálculo del costo total o truncado (costeo directo);

- sobre la base de qué datos se realizará el cálculo (normativo o real);

- cómo distribuir los costos indirectos y tenerlos en cuenta.

Clasificación de costos

La clasificación depende de qué problema de gestión debe resolverse, por ejemplo, calcular el costo o beneficio de su implementación, evaluar los resultados de las actividades del centro de responsabilidad.

A modo de inclusión se dividen en directos e indirectos. Los directos pueden atribuirse de manera precisa y única al costo de un producto fabricado u otro objeto de cálculo de costos. Por regla general, estos incluyen los costos de las materias primas y los materiales utilizados para la producción de productos, así como los costos de remuneración del personal de producción principal, que se registran en la cuenta 20 "Producción principal".

No puede justificarse económicamente que esté asociado a un objeto contable concreto. Estos incluyen costos generales de producción, negocios generales y comerciales. Se asignan al objeto de cálculo mediante distribución de acuerdo con la metodología y base de distribución adoptada en la empresa.

En relación con el volumen de producción los gastos pueden ser .

Las variables dependen del volumen de producción o de ventas y, en términos de unidad de producción, permanecen sin cambios (materias primas, salarios a destajo de los trabajadores de producción, electricidad).

Las constantes no cambian con un aumento en los volúmenes de producción (alquiler de locales, equipos para la producción de un tipo de producto, salarios administrativos), pero calculadas por unidad de producción, se ajustan con cambios en el nivel de actividad empresarial. Cabe señalar que los costos fijos y variables no deben confundirse con los costos directos e indirectos (ver Tabla 1).

Por importancia para una decisión específica Todos los gastos se pueden dividir en relevantes e irrelevantes. Los costos irrelevantes son costos que no dependen de la decisión tomada. Por ejemplo, una empresa tiene un edificio. Se barajan dos opciones para su uso: crear un taller de costura o utilizarlo como almacén. En este caso, los costes de mantenimiento del edificio y los servicios públicos serán irrelevantes, ya que no dependen de la decisión que se tome. Los costes asociados a la creación de un taller o a la modernización de un local para su uso como almacén, por el contrario, son relevantes.

Cabe señalar que esta clasificación es bastante rara. La mayoría de las empresas reconocen como relevantes todos los tipos principales de costos de producción y los tienen en cuenta al analizar el costo de los productos terminados.

Modelo excel para cálculo de costos.

Si necesita calcular el costo directo de producción de los productos, utilice un modelo de cálculo ya preparado en Excel. Vea cómo adaptar el modelo a las particularidades de la empresa: crear directorios, ajustar la metodología de atribución de costos directos al costo.

Tabla 1. Ejemplo de costos fijos, variables, directos e indirectos

|

Gastos |

Permanente |

variables |

|

Salarios de ingenieros y trabajadores técnicos, depreciación de equipos en departamentos de producción. |

Salarios de trabajadores clave de producción, materias primas y suministros, comisión de ventas, consumo de electricidad en producción. |

|

|

Indirecto |

Salarios de directivos y gerentes, sueldos de representantes de ventas, calefacción, depreciación de equipos en departamentos auxiliares. |

Electricidad para departamentos auxiliares, costos de combustible para vehículos del departamento de ventas. |

Métodos de cálculo

En la práctica, se utilizan varios enfoques para la formación de costos (para la clasificación de los métodos, consulte la figura). El uso de uno u otro enfoque está determinado por las características del proceso de producción, la naturaleza de los productos producidos o los servicios prestados y otros factores.

Dibujo.

Integridad de la inclusión de costos. Puede determinar tanto el costo de producción total como el truncado. El coste total (coste de absorción) se calcula teniendo en cuenta todos los gastos incurridos por la empresa.

Costo total

El cálculo de costos truncado (costo directo) supone que solo los costos variables se incluyen en el costo unitario de producción. La parte constante de la producción general, así como los gastos comerciales y generales, se amortizan para reducir los ingresos al final del período del informe sin distribución a productos manufacturados.

La fórmula de cálculo de costos se verá así:

Costo de bienes vendidos = Costos variables por unidad. × Volumen de ventas

El cálculo mediante el método de costeo directo se justifica en los casos en que es necesario tomar una decisión sobre el lanzamiento o la interrupción de la producción de un producto en particular.

Truncado

Cuando se utiliza el método de costeo por absorción, el costo unitario de producción incluye costos fijos y variables. El método se justifica cuando es necesario analizar, formar una gama óptima de productos o desarrollar una política de precios basada en el principio de costo plus. En otras palabras, el precio se determina como el costo total incrementado por la rentabilidad requerida.

Las fórmulas se verán así:

Costo unitario = Costo variable por unidad. + Constante / Volumen de producción

Costo de bienes vendidos = Costo unitario. × Volumen de ventas

Modelo Excel que te ayudará a controlar los cambios de costos.

Descarga el modelo de Excel, ingresa tus datos y descubre por qué el costo ha cambiado respecto al plan o al período anterior.

Comparando dos enfoques

Los resultados financieros de una empresa calculados utilizando el método de costeo directo pueden diferir de los obtenidos utilizando el método de coste total.

Pongamos un ejemplo.

La empresa produjo 1.500 unidades de productos durante el período del informe. Los costos variables para producir una unidad de producción son 50 rublos. El importe total de los gastos fijos es de 30.000 rublos. Volumen de ventas: 1000 unidades de productos a un precio de 100 rublos. para una unidad. No existían inventarios de trabajos en proceso ni de productos terminados al inicio del período. El cálculo mediante el método de costo total y truncado se presenta en la tabla. 2.

Como puede verse en el ejemplo, el resultado de las actividades financieras en el caso de utilizar diferentes métodos de cálculo será diferente debido a que al final del período del informe la empresa tenía un stock de productos terminados por la cantidad de 500 unidades. . En otras palabras, si el nivel de inventario al final del año aumenta, entonces el resultado financiero determinado sobre la base del costo total será mayor que si se calculara utilizando el costeo directo. Si el nivel de inventario disminuye, el panorama será el contrario: al utilizar el costo truncado, la ganancia será mayor.

Tabla 2. Comparación de enfoques de costeo

|

Indicadores |

Método de costeo directo (truncado) |

Método de costeo por absorción |

||

|

Fórmula de cálculo |

Valor, frotar. |

Fórmula de cálculo |

Valor, frotar. |

|

|

100 rublos. × 1000 unidades (Precio × Volumen de ventas) |

||||

|

Costo unitario |

50 rublos. + 30.000 rublos. / 1500 unidades (Costos variables por unidad + Fijo / Volumen de producción) |

|||

|

Costo de los bienes vendidos |

50 rublos. × 1000 unidades (Costos variables por unidad × Volumen de ventas) |

70 rublos. × 1000 unidades (Costo unitario × Volumen de ventas) |

||

|

100.000 rublos. – 50.000 rublos. (Ingresos por ventas – Costo de bienes vendidos) |

||||

|

Gastos fijos |

||||

|

Beneficio operativo |

50.000 rublos. – 30.000 rublos. (Utilidad marginal – Gastos fijos) |

100.000 rublos. – 70.000 rublos. (Ingresos por ventas – Costo de bienes vendidos) |

||

Costo real y estándar

El cálculo se puede realizar sobre la base de los gastos realmente incurridos por la empresa o sobre la base de estándares establecidos para el consumo de materias primas y materiales, así como los costos laborales estándar.

El uso del costo estándar le permite controlar la eficiencia del gasto de recursos y responder rápidamente a las desviaciones que surgen.

El costo real sólo se puede determinar después de que se hayan contabilizado todos los gastos. Se considera que la principal desventaja de este método es su baja eficiencia (los datos sólo se pueden obtener después de completar el pedido, fabricar el producto, etc.). En la práctica, por regla general, se utilizan ambos enfoques.

Objetos de contabilidad de costos

Dependiendo del objeto de cálculo, se puede distinguir

- transverso,

- proceso por proceso

- cálculo del coste de funciones individuales (costeo basado en actividades, ABC).

La elección de uno u otro objeto de cálculo de costos está influenciada por las características específicas del negocio (producción en línea, producción a pequeña escala, contabilidad de pedidos individuales).

Método personalizado se utilizan en la fabricación, por ejemplo, de equipos únicos, al cumplir con pedidos individuales. Transverso más típico de empresas con producción en serie y continua, cuando el producto pasa por varias etapas de procesamiento. En este caso, el objeto de cálculo pasa a ser el producto de cada etapa de procesamiento (etapa de producción). Proceso por proceso Es típico de las instalaciones de la industria minera, pero también se utiliza en industrias con un ciclo tecnológico simple (por ejemplo, en la producción de asfalto).

En método ABC contabilidad de costos organizado por funciones individuales y operaciones realizadas por divisiones de la empresa. Por ejemplo, la dirección de un concesionario de automóviles tiene la intención de controlar el coste por función: vender coches en el departamento de ventas o su mantenimiento en el centro de servicio. Esto puede ser necesario al decidir subcontratar determinadas funciones comerciales. Además, ABC le permite distribuir con mayor precisión los costos indirectos al calcular el costo total.

Muy a menudo, los métodos de cálculo se utilizan combinados. Por ejemplo, es posible una variante del método de cálculo pedido por pedido con contabilidad incompleta de costos o cálculo incremental utilizando tasas de consumo de materias primas y materiales o teniendo en cuenta su consumo real.

Uno de los principales problemas asociados con el cálculo del costo total de una unidad de producción es la necesidad de asignar costos indirectos. El método más simple es la distribución directa de los costos de los departamentos de servicios en proporción a una base única (salarios de los principales trabajadores de producción, costos de materias primas y materiales, horas-hombre). Sin embargo, este enfoque, por regla general, no permite una distribución confiable y económicamente justificable de los costos indirectos y, por lo tanto, puede causar decisiones de gestión incorrectas.

Más preciso es el método de distribución multinivel, realizado en varias etapas.

Paso 1. Todos los costos del período están agrupados por departamento. Por ejemplo, en la división “comedor” se agruparán los siguientes gastos: salarios del personal del comedor, costes de alimentación, coste de la electricidad consumida, etc.

Paso 2. Los costes de los departamentos auxiliares se redistribuyen entre los departamentos de producción y talleres. Por ejemplo, el coste de mantenimiento de una cantina debe distribuirse entre dos talleres de producción. Para ello es necesario elegir una base: en el caso de un comedor, sería recomendable distribuir sus gastos en proporción al número de trabajadores de cada taller.

Paso 3. Los costos asignados a las unidades de producción se asignan a los productos manufacturados. Por ejemplo, después de que los costos de mantenimiento de una cantina se redistribuyeron a dos talleres, el costo de mantenimiento de cada taller (Costos del taller + Costos distribuidos del departamento auxiliar) se atribuye a los productos fabricados. Como base para la distribución se puede utilizar el número de horas-hombre dedicadas a la producción de cada tipo de producto, el coste de las materias primas, etc.

Cálculo de costos de productos en una empresa manufacturera: ejemplo

Consideremos, utilizando el ejemplo de una gran planta de construcción de maquinaria, OJSC SSM-Tyazhmash, cómo se puede organizar la contabilidad de costos y calcular el costo de producción.

OJSC SSM-Tyazhmash es una filial de OJSC Severstal, que se especializa en la fabricación y reparación de equipos metalúrgicos. Hace varios años, la empresa inició un proyecto para implementar el sistema Axapta. Al mismo tiempo, se desarrollaron los principios de la contabilidad de gestión y la formación de costos de producción. Antes de esto, el costo de los productos terminados se calculaba con fines contables y fiscales, pero no existía un análisis de gestión, con los análisis necesarios para el director financiero. El sistema automatizado "1C: Contabilidad" no proporcionó el nivel requerido de detalle de datos.

Agrupación de costos

Al formar la estructura de costos de producción, los costos directos incluyen los costos de materiales y el costo de los servicios de producción de empresas de terceros. Todos los costos que deberán distribuirse entre los objetos de cálculo de costos se combinan en grupos según la fuente de su aparición (consulte la Tabla 3).

La empresa calcula el coste total de producción, mientras que el importe de los costes indirectos en su estructura puede alcanzar entre el 40% y el 60%.

El portador de costos (objeto de cálculo) es el orden de producción, en la producción de fundición la contabilidad también se lleva a cabo mediante redistribución.

Tabla 3. Estructura de los costos de producción de JSC SSM-Tyazhmash

|

Grupo |

Análisis contable |

fuente de costo |

Documentos contables primarios |

|

Directo |

|||

|

Materiales |

Nomenclatura |

Consumo de materias primas y materiales, productos semiacabados especificados en las especificaciones de productos terminados y productos semiacabados. |

Actos de cancelación de materiales para producción. |

|

Proveedor |

Prestación de servicios de producción por parte de terceros proveedores con inclusión directa de los importes de estos costes en las correspondientes órdenes de producción |

Facturas recibidas de proveedores; certificados de trabajo terminado |

|

|

Indirecto |

|||

|

Gastos generales de producción |

Personal |

Todos los gastos generales de producción recaudados en la cuenta 25 “Gastos generales de producción”, tanto en función de la empresa (depreciación de activos fijos, nómina de trabajadores) como por factores externos (servicios de agua, proveedores de calor, etc.) |

Declaraciones de sueldos consolidadas, actos sobre servicios prestados por organizaciones de terceros, etc. |

|

Materiales auxiliares |

Nomenclatura |

Todos los gastos ocasionados por la cancelación de necesidades tecnológicas según la nomenclatura relacionada con materiales auxiliares (también tenidos en cuenta en la cuenta 25 “Gastos generales de producción”) |

Actos de cancelación, por ejemplo, para fondos de reparación, para protección laboral, para el mantenimiento de activos fijos. |

|

Cooperación entre talleres |

centro de costos |

Costos debido al hecho de que las áreas de taller se brindan servicios entre sí. Distribuido entre los departamentos del cliente en proporción al tiempo realmente trabajado para cumplir con sus pedidos. |

Albaranes de entrega, tarjetas de pedido, etc. |

Atribución al coste de los costes directos

El paso inicial en el cálculo de costos es asignar costos directos a las órdenes de producción. Como regla general, esto no es difícil: de acuerdo con las especificaciones para los tipos de productos terminados y productos semiacabados, las materias primas y los suministros se cargan a pedidos específicos en el análisis de elementos de costo y centros de costos.

Distribución de costos indirectos

El método de distribuir los costos generales y asignarlos al costo de producción incluye varias etapas, que consideraremos con más detalle.

Cobro de gastos generales. Sus montos se tienen en cuenta en la cuenta 25 en el análisis de elementos de costos y centros de costos (áreas de producción de talleres y divisiones de no producción de la empresa). En la misma cuenta se recogen todos los gastos de materiales auxiliares y se agrupan por tipo de coste y centro de coste. En la tabla se presenta un ejemplo de contabilidad de transacciones comerciales que indica el código. 4.

Tabla 4. Agrupación de costos cobrados por tipos y lugares de ocurrencia.

|

fecha |

Nombre |

Cantidad, frotar. |

Código de área (centro de costos) |

|

|

Otros materiales auxiliares |

||||

|

Materiales de protección laboral. |

||||

|

Otros combustibles y lubricantes |

||||

|

Energía para la tecnología |

Estructura del código. El código consta de siete caracteres. Consideremos el código 008-02-05 “Otros combustibles y lubricantes”. Los primeros tres dígitos (008) son el código del grupo de costos “Mantenimiento de activos fijos”, los dos siguientes (02) son el código del subgrupo “Combustibles y combustibles y lubricantes”, los últimos (05) son el número de serie dentro del subgrupo. Por lo tanto, con base en el código, se puede sacar una conclusión inequívoca sobre a qué grupo y subgrupo pertenece este tipo de gasto.

Los códigos de centros de costos se forman según el siguiente principio. Los primeros tres dígitos son el código del taller. Por ejemplo, 020 01-03, donde el código de taller 020 “Taller de fundición moldeada - FLC” 01 indica que estas son las principales áreas de producción del taller, 03 es el número de serie de la sección dentro del taller (en este caso, el sección de fundición de hierro).

Distribución de los costos cobrados entre órdenes de producción. La base para distribuir los costos generales de producción recolectados, incluidos los asociados con el uso de materiales auxiliares, a los pedidos puede ser horas-hombre, horas estándar, horas-máquina, toneladas convencionales, toneladas de superficie, etc., es decir, indicadores naturales.