2017'de nakliye vergisinin sunulması için son tarihdaha doğrusu 2017 yılı beyannamesinin son teslim tarihi 1 Şubat'tan önce belirlenemez. Bu durumda rapor yeni bir formda düzenlenir.

2017 yılı nakliye vergisi beyannamesi ne zaman ve nereye verilmeli?Taşımacılık vergisi ödeyen kuruluşlar için, 2018'de beyanname vermenin son tarihi federal düzeyde belirlendi - 1 Şubat. Bununla birlikte, Rusya Federasyonu'nun kurucu kuruluşlarının yasal düzenlemeleri ile daha sonraki bir tarihe ertelenebilir (Vergi Kanunu'nun 363. maddesinin 1. fıkrası).

Raporlar şu kişiler tarafından sunulur:

- vergi kaydının yapıldığı yerdeki Federal Vergi Hizmetinde - en büyük ödeyici statüsüne sahipseniz;

- diğer durumlarda aracın (araç) bulunduğu yerdeki Federal Vergi Hizmetine.

Aracın yeri şu şekilde olabilir (Rusya Federasyonu Vergi Kanunu'nun 83. maddesinin 5. fıkrası):

- vergilendirme nesnesi bir su gemisi ise (küçük olanlar hariç); aracın devlet tescil yeri;

- eğer bir uçaktan bahsediyorsak araç sahibinin yeri;

- Tüzel kişiliğin (veya şubesinin) yeri - diğer türdeki araçlara sahipken.

ÖNEMLİ! Bireysel girişimciler ve araç sahibi kişiler beyanname vermezler.

Haklarınızı bilmiyor musunuz?

Böylece, 2018'de nakliye vergisi raporlarının ne zaman sunulacağını anladık. Ancak bir nüans daha var: Rapor artık yeni bir biçimde sunulacak.

Yeni nakliye vergisi raporlama formunun özellikleriKuruluşlar, 5 Aralık 2016 tarihli ve ММВ-7-21/668@ sayılı Rusya Federal Vergi Dairesi Emri tarafından sunulan formdaki bir raporu kullanarak 2018 yılında taşıt vergisi ödeme yükümlülüklerini beyan etmektedir.

Bir öncekinden şu bakımdan farklıdır:

2016 yılında 12 tonun üzerinde kamyon sahibi olanların, araçların neden olduğu yol yüzeyi aşınmasını Platon sistemine ödeme yaparak telafi etmeleri gerekiyordu. Kanun koyucu, her kamyon için hesaplanan verginin bu tür ödemelerin tutarı kadar azaltılmasına izin verdi. 2017 yılında bu fayda korundu ve beyana yansıtıldı.

Beyannamenin önceki versiyonu yalnızca aracın sahiplik süresini yansıtıyordu (üretim yılından itibaren).

2018 yılında nakliye vergisi raporlarının son teslim tarihi 1 Şubat'tan önce olamaz. Beyanname yalnızca tüzel kişiler tarafından yeni bir formda düzenlenerek sunulur.

2018 yılı nakliye vergisi beyannamesi - doldurmada geçen yıla göre herhangi bir fark var mı? 2018 yılı beyanname hazırlamak için hangi form kullanılır? 280 ve 290 numaralı satırlar nasıl doldurulur? 070 ve 080 numaralı hatlar ne işe yarar? Bu soruların cevapları ve beyanname doldurma örneği bu makalede yer almaktadır.

2017-2018 nakliye vergisi beyannamesindeki yeni hatlar tablosuNakliye vergisi beyannamesi formu, Rusya Maliye Bakanlığı'nın 5 Aralık 2016 tarih ve ММВ-7-21/668@ sayılı emriyle onaylandı. 2018 yılına ait nakliye vergisi beyannamesini göndermek için kullanılır. 2017 yılı için aynı formda raporlama yaptık; bu formda herhangi bir değişiklik yapılmadı.

Yapıda yeni hatların bulunmasıyla önceki yılların beyanından farklılık göstermektedir:

2017-2018 nakliye vergisi beyannamesini doldururken lütfen şunları içerdiğini unutmayın:

- veri girişi şirket mührü tarafından onaylanmamıştır;

- konumu Rusya Federasyonu'nun kurucu bir kuruluşunun bölgesi olan tüm araçlar için toplam vergi tutarı yansıtılır (vergi makamlarıyla anlaşarak, nakliye vergisi için vergi döneminin başlangıcından önce alınan);

- Vergi, aracın tescil tarihi (ilgili ayın 15'inden önce veya sonra) dikkate alınarak hesaplanır.

2017-2018 nakliye vergisi beyannamesinin belirtilen satırlarında iki doldurma şeması vardır:

Sayısal değerleri 280 ve 290 satırlarına yansıttıysanız (2017-2018'de ağır araçlar için ödeme yaptınız), bu bağlamda, bunlarla ilgili beyan satırlarını ve diğer önemli nüansları doldurmaya dikkat edin:

- 023, 025 ve 027. satırlara “0” girin (Prosedürün 4.5. maddesi, ММВ-7-21/668@ sipariş numarasıyla onaylanmıştır);

- ücreti kendiniz ödediyseniz ve vergiyi kendiniz ödediyseniz, ağır araçlara ilişkin ödemelerde nakliye vergisini azaltın;

- hesaplanan vergiyi 290. satırda yansıtılan kesinti ile azaltın.

Vergi havalesi için ödeme emri vermeden önce oranları kontrol edin:

- TN ≤ NV → TN upl = 0 ise - ödeme emri vermeyin;

Bu, eğer tutar vergi kesintisinden (TD) azsa, yıl sonunda nakliye vergisi (TN) ödeme yükümlülüğünüz olmadığı anlamına gelir - ödenecek vergi (TN kesintisi) 0'a eşit alınır.

- eğer TN > NV → TN upl = (TN - NV) ise - bu tutarı bütçeye aktarın.

Ödeme yaparken nakliye vergisi için KBK'yı kontrol etmeyi unutmayın.

Belirtilen kesintiye ilişkin vergi yalnızca sisteme ödeme yapılan ağır vasıtalar için indirilebilir. Bu indirim diğer araçlara uygulanan vergi için geçerli değildir.

070 ve 080 numaralı hatların amacıBu bilgileri kullanarak vergi yetkilileri, doğru olup olmadığınızı kontrol edebilecektir:

- araç sahipliğinin tam ay sayısını hesapladı;

- “15” kuralını dikkate aldı.

Bu kural Sanatın 3. paragrafında açıklanmıştır. Rusya Federasyonu Vergi Kanunu'nun 362'si ve araç mülkiyeti katsayısının hesaplanmasıyla ilişkilidir.

Araç sahibiyseniz vergi ödemeniz gerekip gerekmediğini yayınlarımızdan öğrenin:

- 1 gün ;

- bir aydan daha az .

Fantasia LLC'nin bilançosunda (TIN 5017123456, KPP 501701001) iki aracın listelenmesi şartıyla nakliye vergisi beyannamesinin nasıl doldurulacağına bakalım:

- Audi A6 Avant quattro binek otomobil (tanım numarası УTH330700M1415145, kayıt plakası - С285МА98, motor gücü - 249 bg, 2017 yılında üretilmiştir). 27.08.2018 tarihinde satın alındı.

- 12 tondan fazla taşıma kapasitesine sahip bir kamyon (kimlik numarası XTU646008E2441447, marka - KamAZ-6460, tescil plakası - T182UE50, 400 hp motor gücüne sahip, 2011 yılında üretilmiştir). Araç 1 Temmuz 2016 tarihinde satın alınmıştır. Platon sistemine kayıtlıdır. 2018 yılında yollara verilen zararın tazminatı ücreti 13.200 ruble.

Fantasia LLC, Moskova bölgesinde faaliyet göstermektedir ve her iki aracın da tek sahibidir.

Moskova bölgesinde 2018 yılında nakliye vergisi oranı:

- 150 ovmak. 1 litre için. İle. Audi A6 Avant quattro için;

- 85 ovmak. 1 litre için. İle. KamAZ-6460 aracı için.

Bölgenizde hangi nakliye vergisi oranlarının belirlendiğini “Bölgelere göre nakliye vergisi oranları - tablo 2018-2019” makalesinden kontrol edebilirsiniz.

Audi A6 Avant quattro pahalı otomobiller listesine dahil edilmiştir; hesaplamada 1,1'lik artan bir faktör uygulanmıştır.

Araba pahalıysa ama Sanayi ve Ticaret Bakanlığı'nın listesinde yoksa ne yapmalı, bakın.

Yıllık nakliye vergisi miktarı:

- Audi A6 Avant quattro için:

249 l. İle. × 150 rub./l. İle. × 1,1 × 0,3333 = 13.694 ruble,

1.1 pahalı arabalar için artan bir faktördür;

0,3333, sahip olunan tam ay sayısının (4 ay) bir yıldaki ay sayısına (12) bölünmesiyle tanımlanan sahiplik oranıdır.

- KamAZ aracı için:

400 l. İle. × 85 rub./l. s.-13.200 = 20.800 ovmak,

13.200, yollara verilen zararlar için yapılan ödeme tutarındaki vergi kesintisi tutarıdır.

2018 yılı için toplam nakliye vergisi tutarı:

13.694 + 20.800 = 34.494 ruble.

16 Kasım 2002 tarih ve 129/2002-OZ sayılı Moskova Bölgesi Kanunu, peşin vergi ödemelerinin ödenmesini öngörmektedir.

Audi A6 Avant quattro'nun dörtte birlik mülkiyetine ilişkin peşinat:

13.694 / 4 = 3.424 ruble.

Araç yalnızca 27 Ağustos 2018 tarihinde satın alındığından birinci ve ikinci çeyrekte avans ödemesi yapılmamaktadır.

2018 üçüncü çeyrekte sahiplik katsayısı 0,3333 (Q=1 ay / 3 ay) oldu. Üçüncü çeyreğe ait sahiplik katsayısı dikkate alınarak avans ödemesi şu şekilde olacaktır: 3.424 × 0.3333 = 1.141 ruble.

Kuruluş, maksimum ağırlığı 12 tonun üzerinde olduğundan (Vergi Kanunu'nun 363. maddesinin 2. fıkrası) KamAZ aracı için avans ödemesi yapmamaktadır.

Ele alınan örnekte 2018 nakliye vergisi beyannamesinin nasıl doldurulması gerektiğini görün:

Kontrol oranları, nakliye vergisi beyannamesinin doldurulmasıyla ilgili hataları bağımsız olarak tespit etmenize yardımcı olacaktır.

Sonuçlar2017-2018 için raporlama amacıyla, Rusya Maliye Bakanlığı'nın 5 Aralık 2016 tarih ve ММВ-7-21/668@ sayılı Emri tarafından onaylanan yeni nakliye vergisi vergi beyannamesi formunu kullanın.

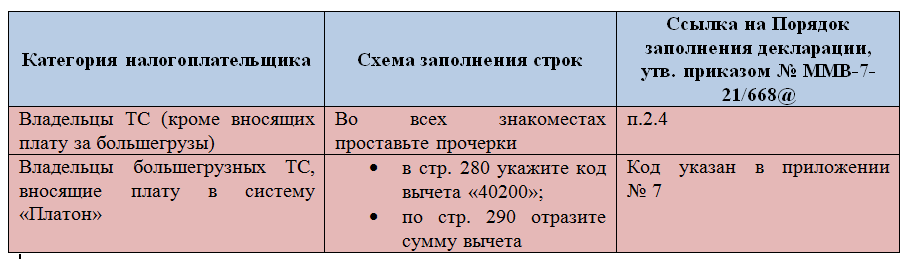

2018 için nakliye vergisi beyannamesini doldururken, ağır mallar için ödeme aktardıysanız 280 ve 290 numaralı satırları doldurun. 2018 yılında ağır ödeme yapmadıysanız bu satırlardaki tüm boşlukların üzerini çizin. Satır 070 “Araç tescil tarihi”nin tüm vergi mükellefleri tarafından doldurulması gerekmektedir.

Beyannameye damga basılmasına gerek yoktur, ancak Rusya Federasyonu'nun bir konusuna ait taşımacılıkla ilgili veriler birleştirilebilir.

2017 yılında vergi ve muhasebe raporlarının sunulmasına ilişkin türler ve son tarihler, önceki dönem raporlamalarından farklılık göstermektedir. Faaliyet türüne bakılmaksızın tüm işletmelerin yıllık raporlama yapması gerekmektedir. 2017 yılına ilişkin raporlamanın türleri, bileşimi ve zamanlaması, işletmenin kullandığı vergilendirme sistemine ve yasal şekline bağlıdır.

Limited Liability Companies LLC'nin farklı vergi sistemlerine ilişkin devlet kurumlarına raporlama yapısını ele alacağız.

Yılın başında tüm kuruluşların 2016 yılı faaliyet raporunu hazırlamaya başlaması gerekiyor. Yıllık raporların Ocak 2017 ile Mart 2017 sonu arasında sunulması gerekmektedir. Raporların gönderilmesine ilişkin türler ve son tarihler, şirketin kullandığı vergilendirme sistemine bağlıdır.

2017 yılında, kuruluşların 2016 yılı için yıllık mali tabloları, ardından aylık veya üç aylık vergi beyannamelerini Federal Vergi Servisi'ne ve her üç aylık, altı aylık ve 9 aylık sonuçlara göre fonlara sigorta katkılarının hesaplamalarını sunmaları gerekecek. Genel vergilendirme sistemi ve özel rejimler (STS ve UTII) kapsamında LLC'lerin raporlamasına hangi raporlar dahildir?

LLC'nin genel vergilendirme sistemi (OSNO)OSNO sınavlarına giren kuruluşlar:

Muhasebe beyanları

- Bilanço (OKUD 0710001)

- Mali sonuçlar raporu (OKUD 0710002)

- Sermaye değişim tablosu (OKUD 0710003)

- Nakit akış tablosu (OKUD 0710004)

- Fonların kullanım amacına ilişkin rapor (OKUD 0710006)

- Bilanço ve gelir tablosuna ilişkin açıklamalar.

Vergi raporlaması:

- KDV beyanı

- Emlak vergisi beyanı

- Nakliye vergisi beyanı

- Arazi vergisi beyanı

- 6-NDFL

- 2-NDFL

- Ortalama çalışan sayısına ilişkin bilgiler

Fonlara raporlama

- 2016 yılı RSV-1 formuna göre hesaplama

- SZV-M

- 2016 yılı için 4-FSS formuna göre hesaplama

- Endüstriyel kazalara ve meslek hastalıklarına karşı zorunlu sigorta primlerinin hesaplanması (2017 yılının 1. çeyreğinden itibaren)

- Sosyal Sigorta Fonundaki ana faaliyet türünün teyidi

Tüm kuruluşların yıllık mali tablolarını sunmaları gerekmektedir. Raporlama Federal Vergi Servisi ve Rosstat'a sunulmalıdır.

Yıllık muhasebe (mali) tablolar; bilanço, mali sonuç tablosu ve eklerinden oluşur. Raporlamanın bileşimi, 6 Aralık 2011 tarih ve 402-FZ sayılı Federal Kanunun 14. maddesinin 1. paragrafı ile onaylanmıştır. Küçük işletmelerin basitleştirilmiş raporlama formları göndermesine izin verilmektedir.

Yıllık raporların sunulması için son tarih, Rusya Federasyonu Vergi Kanunu'nun 23. maddesinin 1. paragrafının 5. paragrafı ve 6 Aralık 2011 tarih ve 402-FZ sayılı Federal Kanunun 18. maddesinin 2. paragrafı ile belirlenir.

2016 yılı faaliyet raporlarının son teslim tarihi 31.03.2017'dir.

2017 yılına ilişkin yıllık raporların son teslim tarihi 04/02/2018*'dir.

Vergi raporlamaKDV beyannamesiKuruluşlar her çeyreğin sonuçlarına göre bir KDV beyannamesi sunar: 1. çeyrek, altı ay, 9 ay ve bir yıl için. Beyanname vermenin yanı sıra vergi ödemeye ilişkin son tarihler ve prosedür, Rusya Federasyonu Vergi Kanunu'nun 174. Maddesinde belirtilmiştir.

2017 yılında KDV beyannamesinin aşağıdaki süreler içerisinde sunulması gerekmektedir:

- 2016'nın dördüncü çeyreği için - 25 Ocak 2017'ye kadar;

- 2017'nin ilk çeyreği için - 25 Nisan 2017'ye kadar;

- 2017'nin ikinci çeyreği için - 25 Temmuz 2017'ye kadar;

- 2017'nin üçüncü çeyreği için - 25 Ekim 2017'ye kadar;

- 2017'nin dördüncü çeyreği için - 25 Ocak 2018'e kadar.

Elektronik KDV raporlaması

KDV beyanı, elektronik belge yönetimi operatörü aracılığıyla telekomünikasyon kanalları aracılığıyla elektronik biçimde sunulur. Bu kural, KDV ödeyen vergi acenteleri dahil tüm vergi mükellefleri için geçerlidir.

Yalnızca KDV mükellefi olmayan veya KDV'den muaf olan vergi acenteleri kağıt üzerinde beyanname sunabilir. Ayrıca en büyük vergi mükellefi olmamalılar ve çalışanlarının ortalama sayısı 100 kişiyi geçmemelidir. Bu prosedür, Rusya Federasyonu Vergi Kanunu'nun 174. maddesinin 5. paragrafında tanımlanmıştır.

KDV'nin ödenmesi

KDV ödemesi raporlama dönemini takip eden üç aylık dönemde eşit taksitlerle yapılır. Ödemelerin her ayın 25'ine kadar gönderilmesi gerekmektedir. Örneğin, 2017 yılının ilk çeyreğine ait verginin Nisan ayından Haziran ayına kadar aşağıdaki tarihlerde aktarılması gerekir:

25.04.2017, 25.05.2017, 27.06.2017* tarihlerine kadar.

Ayrıca madde 5.2'ye göre. Rusya Federasyonu Vergi Kanunu'nun 174. Maddesi, KDV mükellefi olmayan ve vergi acentesi olarak tanınmayan kuruluşların, fatura düzenlemeleri durumunda, alınan ve verilen faturaların bir kaydını elektronik biçimde vergi müfettişliğine sunmaları gerekmektedir. Son tarih – en geç, süresi dolan vergi dönemini takip eden ayın 20'nci günü.

Gelir vergisi beyannamesiGelir vergisi raporlaması üç ayda bir sunulur: yılın ilk çeyreğinin, yılın yarısının sonuçlarına göre,

9 ay ve bir yıl. Gelir vergisinin raporlanması için son tarihler, Rusya Federasyonu Vergi Kanunu'nun 285. Maddesi ile belirlenir.

Gelir vergisi beyannamesinde gelir ve giderler yılbaşından itibaren tahakkuk esasına göre gösterilir.

Gelir vergisinin raporlama dönemi çeyrek veya aydır. Gelir vergisinin vergi dönemi bir yıldır. Kafanızın karışmaması önemlidir.

Beyanname verme son tarihleri ve prosedürünün yanı sıra avans ödemeleri ve vergilerin ödenmesi için son tarihler, Rusya Federasyonu Vergi Kanunu'nun 287 ve 289. maddelerinde belirlenmiştir.

2017 yılında gelir vergisi beyannamesinin sunulması gerekmektedir:

- 2016 için - 28 Mart 2017'ye kadar;

- 2017'nin ilk çeyreği için - 28 Nisan 2017'ye kadar;

- 2017'nin ilk yarısı için - 28 Temmuz 2017'ye kadar;

- 2017'nin 9 ayı için - 30 Ekim 2017'ye kadar*.

Aylık gelir vergisi avansı ödemesi yapan kuruluşlar, aylık beyannamelerini en geç raporlama ayını takip eden ayın 28'inci gününe kadar verirler. Gelir vergisi beyannamelerinin verilmesi için son tarihler, Rusya Federasyonu Vergi Kanunu'nun 3. paragrafı, 289. Maddesi ve 287. Maddesinde belirlenir.

Gelir vergisi beyannamesinin elektronik belge yönetimi operatörü aracılığıyla telekomünikasyon kanalları aracılığıyla elektronik olarak sunulması gerekmektedir.

Ortalama çalışan sayısı 100 kişiyi geçmiyorsa, bir kuruluşa kağıt gelir vergisi beyannamesi sunulabilir.

Kuruluşların emlak vergisine ilişkin beyanıKurumsal emlak vergisi, bilançolarında mülk bulunan şirketler tarafından ödenir. Kurumlar emlak vergisinin vergi dönemi bir takvim yılıdır.

Emlak vergilerinin hesaplanmasında 2016 yılından itibaren farklı vergi dönemlerinin geçerli olacağını lütfen unutmayın.

Emlak vergisinin kadastral değere göre hesaplanması durumunda, emlak vergisinin raporlama dönemleri takvim yılının I, II ve III çeyrekleri olacaktır.

Emlak vergisinin yıllık ortalama değerinden hesaplanması durumunda raporlama dönemleri takvim yılının ilk çeyreği, altı ayı ve dokuz ayı olacaktır.

Emlak vergileri ve avans ödemelerinin ödenmesine ilişkin şartlar ve prosedür, Rusya Federasyonu'nun kurucu kuruluşları tarafından belirlenir. Ön emlak vergisi ödemelerine ilişkin bir tahmin göndermeniz gerekip gerekmediğini öğrenmek için eyaletinize danışın.

Emlak vergisi avans ödemelerinin hesaplanması üç ayda bir vergi dairesine sunulmalıdır. İlk çeyreğin, altı ayın, dokuz ayın sonuçlarına göre, ilgili raporlama döneminin bitiminden sonraki 30 gün içinde sunulmalıdır.

Yıl için emlak vergisi beyannamesinin verilmesi için son tarih, Rusya Federasyonu Vergi Kanunu'nun 386. Maddesi ile belirlenir.

Emlak vergisi avans ödemelerinin hesaplamaları üç ayda bir sunulur:

- 2017'nin ilk çeyreği için - 2 Mayıs 2017'ye kadar*;

- 2017'nin ilk yarısı için - 31 Temmuz 2017'ye kadar;

- 2017 yılının 9 ayı boyunca - 31 Ekim 2017'ye kadar.

Çalışan sayısı 100 kişiden fazla ise beyanın elektronik ortamda verilmesi gerekmektedir.

Nakliye vergisi beyanıYalnızca kayıtlı bir aracı olan kuruluşlar nakliye vergisi beyannamesi verir ve vergiyi öderler. Rusya Federasyonu Vergi Kanunu'nun 357. maddesine göre.

Nakliye vergisi ve avans ödemelerinin ödenmesine ilişkin usul ve şartlar, Rusya Federasyonu'nun kurucu kuruluşlarının kanunları ile belirlenir. Yıl sonunda nakliye vergisinin ödenme tarihi, Rusya Federasyonu Vergi Kanunu'nun 363. maddesinin 1. paragrafına uygun olarak 1 Şubat'tan önce belirlenemez.

Taşımacılık vergisi beyannamesi en geç 1 Şubat tarihine kadar yılda 1 (bir) kez verilir.

Rusya Federasyonu Vergi Kanunu'nun 363.1. Maddesi uyarınca.

Vergiye tabi olarak kabul edilen arsalara sahip kuruluşların Arazi Vergisi Beyannamesi sunması ve bu vergiyi ödemesi gerekmektedir. Rusya Federasyonu Vergi Kanunu'nun 388. maddesi.

Arazi vergisi ve avans ödemelerine ilişkin usul ve esaslar belediye başkanları tarafından belirlenir ve onaylanır. Ancak genel kural olarak Rusya Federasyonu Vergi Kanunu'nun 397. maddesi uyarınca yıl sonu vergi ödeme tarihi daha erken belirlenemez.

1 Şubat.

Arazi vergisine ilişkin vergi beyannamesi en geç yılda 1 (bir) defa verilir.

1 Şubat.

Kuruluşun 100'den fazla çalışanı varsa beyanın elektronik ortamda sunulması gerekir.

2017'de kişisel gelir vergisi raporlamasıÇalışanları olan tüm kuruluşlar, üç ayda bir ve yıllık olarak kişisel gelir vergisine ilişkin vergi dairesine raporlama yapmaktadır.

6-NDFL formunda raporlama2017 yılında kişisel gelir vergisine ilişkin Federal Vergi Servisi'ne raporlama, üç ayda bir 6-NDFL formunda sunulur. Rusya Federasyonu Vergi Kanunu'nun 230. maddesinin 2. fıkrası.

Form 6-NDFL 2017 yılında gönderilmelidir:

- 2016 için - en geç 3 Nisan 2017*;

- 2017 yılının ilk çeyreği için - en geç 2 Mayıs 2017 tarihine kadar;

- 2017 yılının ilk yarısı için - en geç 1 Ağustos 2017 tarihine kadar;

- 2017 yılının 9 ayı için - en geç 31 Ekim 2017 tarihine kadar.

Form 6-NDFL'deki raporlamaya ek olarak kuruluşların Federal Vergi Hizmetine 2-NDFL sertifikası da göndermeleri gerekmektedir.

Bu sertifika yılda 1 (bir) defa verilir.

2016 yılı için Sertifika 2-NDFL, 04/03/2017 tarihinden önce Federal Vergi Servisi'ne sunulmalıdır.*

2017 yılı Sertifikası 2-NDFL, 04/02/2018 tarihinden önce Federal Vergi Servisi'ne sunulmalıdır.*

Adına bilgi sunulan kişi sayısı 25 kişiye kadar ise kuruluşun kağıt üzerinde rapor sunma hakkı vardır. Eğer 25'ten fazla kişi varsa elektronik ortamda bildirimde bulunmanız yeterli.

Ortalama çalışan sayısına ilişkin bilgilerOrtalama çalışan sayısına ilişkin bilgiler Federal Vergi Hizmetine yılda yalnızca 1 (bir) kez sunulur.

2017 yılında ortalama çalışan sayısına ilişkin bilgilerin en geç 20 Ocak 2017 tarihine kadar vergi dairesine iletilmesi gerekmektedir.

Sigorta primlerinin birleşik hesaplanmasıKuruluşların raporlarında 1. çeyrekten itibaren birleşik bir sigorta primi hesaplaması görünüyor

2017.

Zorunlu sigorta primleri üzerindeki kontrolün, 2016 yılında tüm şirketlerin fonlara ödediği Federal Vergi Hizmetine devredilmesinden sonra ortaya çıktı.

Çalışanları olan tüm kuruluşlar hesaplamaları sunar. Raporlama INFS'ye üç ayda bir sunulur: ilk çeyreğin, yarı yılın, dokuz ayın ve takvim yılının sonuçlarına göre.

Rusya Federasyonu Vergi Kanunu'nun 431. maddesinin 7. paragrafı uyarınca. Raporlama elektronik formatta sağlanmalıdır.

Dolayısıyla, çalışanları olan tüm kuruluşlar Birleşik bir sigorta primi hesaplaması sunar:

- 2017'nin ilk çeyreği için - en geç 30 Nisan;

- 2017'nin ikinci çeyreği için - en geç 31 Temmuz*;

- 2017'nin üçüncü çeyreği için - en geç 30 Ekim'e kadar.

2017 yılında, 2016 yılı için RSV-1 formu üzerinden Emeklilik Fonuna bir rapor göndermeniz gerekmektedir.

Son teslim tarihi: en geç 02/15/2017 tarihine kadar kağıt üzerinde; en geç 20.02.2017 tarihine kadar elektronik ortamda.

Ortalama çalışan sayısının 25 kişiden fazla olması durumunda raporlama elektronik ortamda yapılır. Şirketin 25'ten az çalışanı varsa, raporlama kağıt üzerinde sunulabilir.

Gelecekte, 2017 yılı boyunca RSV-1 raporunun üç ayda bir Emeklilik Fonuna sunulması gerekmeyecektir. Bu rapor, 2017'den bu yana üç ayda bir Federal Vergi Servisi'ne sunulan Sigorta Primlerinin Birleşik Hesaplamasının yerini aldı.

Rusya Emeklilik Fonunda SZV-M OluşturunKuruluşların her ay Rusya Emeklilik Fonu'na SZV-M formunda rapor vermeleri gerekmektedir.

2017 yılında Rusya Emeklilik Fonuna SZV-M formunda raporlama, raporlama ayını takip eden ayın en geç 15. gününe kadar sunulmalıdır.

Form 4-FSSÇalışanları olan tüm kuruluşlar rapor sunar. Çoğu kuruluşun raporları elektronik olarak göndermesi gerekmektedir. Yalnızca ortalama çalışan sayısı 25 kişiden az olan kuruluşlar basılı rapor sunabilir.

2017 yılında 2016 yılı için 1 (bir) kez Form 4-FSS'deki raporları göndermeniz gerekmektedir.

Ayrıca 2017 yılında, Form 4-FSS'yi kullanarak hesaplamaların FSS'ye gönderilmesine gerek yoktur. Bu form yerine, 2017 yılının 1. çeyreğinden itibaren Federal Vergi Hizmetine sunulan "Çalışan sigorta primlerinin birleşik hesaplanması" adlı yeni raporlama tanıtıldı.

Zorunlu iş kazası sigortası primlerinin hesaplanmasıve meslek hastalıkları

Sosyal Sigorta Fonuna raporlama üç ayda bir sunulur: ilk çeyrek, altı ay, dokuz ay ve takvim yılı sonuçlarına göre.

2016 yılı endüstriyel kazalara ve meslek hastalıklarına karşı zorunlu sigorta primlerinin hesaplanması, Form 4-FSS'deki raporlamanın bir parçası olarak Sosyal Sigortalar Fonu'na sunulmaktadır.

2017 yılında iş kazaları ve meslek hastalıklarına karşı zorunlu sigorta primlerinin hesaplanması Sosyal Sigortalar Fonuna sunulmuştur. Hesaplamanın üç ayda bir Sosyal Sigorta Fonuna sunulması gerekmektedir.

2017 yılının 1. çeyreğinden itibaren.

Raporların sunulması için son tarihler 24 Temmuz 1998 tarihli Federal Yasanın 24. Maddesinin 1. paragrafı ile belirlenir.

125-FZ.

Çoğu kuruluşun raporları elektronik olarak göndermesi gerekmektedir. Bir kuruluşun ortalama çalışan sayısı 25'ten fazlaysa, raporların elektronik olarak sunulması gerekir. Şirketin 25'ten az çalışanı varsa, raporlama kağıt üzerinde sunulabilir.

Endüstriyel kazalara ve meslek hastalıklarına karşı zorunlu sigorta primlerinin hesaplanması 2017 yılında sunulmalıdır:

- 2017'nin ilk çeyreği için - 20 Nisan'a kadar (kağıt üzerinde), 25 Nisan'a kadar (elektronik olarak);

- 2017'nin ilk yarısı için - 20 Temmuz'a kadar (kağıt üzerinde), 25 Temmuz'a kadar (elektronik olarak);

- 2017 yılının 9 ayı boyunca - 20 Ekim'e kadar (kağıt üzerinde), 25 Ekim.

Kuruluşun her yıl faaliyet türünü Sosyal Sigorta Fonu ile onaylaması gerekmektedir. Bu gereklilik, Rusya Federasyonu Sağlık ve Sosyal Kalkınma Bakanlığı'nın 31 Ocak 2006 tarih ve 55 sayılı emriyle onaylandı.

- ana ekonomik faaliyet türünün onaylanması için başvuru;

- ana ekonomik faaliyet türünü doğrulayan sertifika;

- önceki yılın bilançosuna ilişkin açıklayıcı notun bir kopyası (sigortacılar - küçük işletmeler hariç);

- endüstriyel kazalara ve meslek hastalıklarına karşı zorunlu sigorta primlerinin hesaplanması (2017 yılının 1. çeyreğinden itibaren).

Basitleştirilmiş vergi sistemini kullanan kuruluşlar KDV, gelir vergisi ve emlak vergisinden muaftır. Bunun istisnası, Rusya Federasyonu Vergi Kanunu'nun 346.11. Maddesinin 2. paragrafında açıkça belirtilen durumlardır.

Basitleştirilmiş vergi sisteminin basitleştirilmiş vergilendirme sistemini kullanan kuruluşlar muhasebe kayıtlarını tutar ve herkes gibi onlar da yıllık mali tabloları Federal Vergi Servisi ve Rosstat'a sunmalıdır.

Çalışanları olan tüm kuruluşların, kullandıkları vergi sistemine bakılmaksızın Sosyal Sigorta Fonu ve Rusya Federasyonu Emeklilik Fonu'na rapor vermesi gerekmektedir.

Federal Vergi Servisi, ortalama çalışan sayısı ve sertifikalar hakkında bilgileri 2-NDFL ve 6-NDFL formlarında sunmalıdır.

Sosyal Sigorta Fonu'na ve Federal Vergi Hizmetine 2-NDFL ve 6-NDFL formlarında raporlamanın prosedürü, zamanlaması ve bileşimi yukarıdaki bu makalede tartışılmıştır. Bunlar OSNO'da örgütlenmeyle aynıdır.

Kuruluşun bilançosunda vergiye tabi mülk varsa ulaşım ve arazi vergisinin ödenmesi gerekir.

Basitleştirilmiş vergi sistemine göre yılda 1 (bir) defa beyanname verilir.

2016 yılı basitleştirilmiş vergi sistemi beyanının 31 Mart 2017 tarihine kadar kağıt veya elektronik ortamda sunulması gerekmektedir. Bu süre Rusya Federasyonu Vergi Kanunu'nun 346.23. Maddesinde belirlenmiştir.

2016 yılı vergisinin 31 Mart 2017 tarihine kadar bütçeye aktarılması gerekiyor.

Basitleştirilmiş vergi sistemini kullanan kuruluşlar, Rusya Federasyonu Vergi Kanunu'nun 346.21. Maddesinin 7. paragrafına uygun olarak aşağıdaki dönemlerde peşin vergi ödemeleri yapmalıdır:

- 2017'nin ilk çeyreği için - 25 Nisan'a kadar;

- 2017'nin ilk yarısı için - 25 Temmuz'a kadar;

- 2017 yılının 9 ayı boyunca - 25 Ekim'e kadar.

UTII kuruluşları, Rusya Federasyonu Vergi Kanunu'nun 346.26. Maddesinin 4. paragrafı uyarınca kâr vergisi, KDV ve emlak vergisi ödememektedir. Diğer vergilerin genel şekilde ödenmesi gerekmektedir.

Bir kuruluştaki çalışan sayısı 100 kişiyi aşarsa kuruluş UTII uygulayamaz.

UTII'deki kuruluşlar aşağıdaki raporları sunar:

- UTII beyanı;

- ortalama çalışan sayısı hakkında bilgi;

- 4-FSS formuna göre hesaplama;

- Sosyal Sigorta Fonundaki ana faaliyet türünün teyidi;

- RSV-1 formuna göre hesaplama;

- nakliye vergisi beyanı;

- arazi vergisi beyanı;

- 2-NDFL;

- 6-NDFL;

- muhasebe beyanları.

UTII beyanı üç ayda bir sunulur:

- 2016'nın dördüncü çeyreği için - 20 Ocak'a kadar;

- 2017'nin ilk çeyreği için - 20 Nisan'a kadar;

- 2017'nin ikinci çeyreği için - 20 Temmuz'a kadar;

- 2017'nin üçüncü çeyreği için - 20 Ekim'e kadar.

UTII ödemesi, her üç aylık dönem sonuçlarına göre vergi dönemini takip eden ayın 25'inci gününe kadar yapılır.

Sürenin son gününün Rusya Federasyonu mevzuatına göre hafta sonu ve (veya) çalışmayan tatil olarak tanınan bir güne denk gelmesi durumunda, sürenin sonu onu takip eden bir sonraki iş günü olarak kabul edilir.

Yalnızca 2017 yılında vergiye tabi kara, su veya hava taşıtlarını tescil ettiren kuruluşların nakliye vergisi beyannamesi vermesi gerekmektedir (Rusya Federasyonu Vergi Kanunu'nun 358. Maddesi). 2017 yılı raporlaması için bu yazımızda ele alacağımız yeni beyan formunu kullanmalısınız.

Taşımacılık vergisi için yeni vergi beyannamesi 2017Yeni “nakliye” vergi beyannamesi formu, Rusya Federasyonu Federal Vergi Dairesi'nin 5 Aralık 2016 tarih ve ММВ-7-21/668 sayılı emriyle onaylandı (siparişin Ek No. 1'i). Şirketler bunu 2017 yılı raporlamasından başlayarak uyguluyor ancak 2017 yılı boyunca yeni form vergi mükellefleri tarafından örneğin 2016 yılında PLATO sistemi kapsamında ödeme yapılan ağır yükler için muafiyetten yararlanmak için de kullanılabilir.

Bu emir aynı zamanda nakliye vergisi beyannamesinin elektronik formatlarını (Ek No. 2) ve doldurma prosedürünü de (Ek No. 3) onayladı.

Yeni beyanname bir başlık sayfası ve iki bölüm içeriyor: ödenecek vergi miktarı ve her araç için vergi hesaplaması. Taşıma vergisi için bir takvim yılı olan vergi dönemi için derlenmesi gerekir. Beyanın hazırlanmasında kullanılan kodlar ve doldurmaya ilişkin ayrıntılı talimatlar, MMV-7-21/668 Sipariş No.lu Ek 3'te bulunabilir.

Mevcut taşıma vergisi beyannamesi geçen yılki formuna göre ne gibi yenilikler içeriyor?

Ağır kamyon sahibi vergi mükellefleri artık beyanlarında, izin verilen maksimum ağırlığı 12 tonu aşan ve PLATO sisteminin araç kaydına kayıtlı bir araç için vergi indirimi veya vergi indirimi belirtebilecek. Vergi hesaplanırken dikkate alınması için ödenen tutar beyannamenin 2. bölümünün 290. satırında belirtilir ve 280. satır bu kesintinin kodunu - 40200 yansıtır.

Güncellenen “nakliye vergisi 2017” beyanının 2. Bölümü, araç tescil belgeleri esas alınarak doldurulan birkaç yeni satırla desteklenmiştir:

- araç tescil tarihi – satır 070,

- Kaydın sona erme tarihi, yani kayıt silme – satır 080,

- aracın üretim yılı – hat 130.

Beyannamede, yasaya göre vergi miktarının tamamının bölgesel bütçeye gönderilmesi durumunda, vergi mükellefinin aynı bölgede bulunan tüm ulaşımına ilişkin toplam vergi miktarı gösterilebilir. Bunu yapmak için, beyan edilen vergi döneminin başlangıcından önce bölgesel Federal Vergi Servisi'nden önceden onay almanız gerekir.

Artık “nakliye” vergi beyannamesini damgalamaya gerek yok.

Rusya Federasyonu Federal Vergi Servisi'nin 03.03.2017 tarih ve BS-4-21/3897 sayılı mektubunda, 2017 yılı için yeni nakliye vergisi beyannamesi formunun göstergelerini kontrol etmek için kontrol oranlarının yayınlandığını lütfen unutmayın. oranlar vergi makamlarının kendileri tarafından kullanıldığından, doldurulmuş beyanı Federal Vergi Servisi'ne göndermeden önce kontrol etmeniz önerilir.

Taşımacılık vergisi beyannamesi 2017: son teslim tarihleriTaşımacılık vergisi beyannamesinin verilmesi için son tarih değişmedi. Aracın bulunduğu yerde vergi beyannamesi vermeniz gerektiğini hatırlatalım. Örneğin, şirketin ayrı bir bölümüne kayıtlı bir arabanız varsa, ayrı bölümün kayıtlı olduğu müfettişliğe bunun için bir “nakliye” beyanı sunmalısınız.

Nakliye vergisi son tarihlerini karşılamak için, vergi mükellefinin 2017 vergi beyannamesini eklerin bir listesiyle birlikte posta yoluyla derhal Federal Vergi Servisi'ne göndermesi veya şahsen veya bir temsilci aracılığıyla getirmesi gerekir veya ayrıca elektronik olarak da gönderilebilir. TKS. Beyannamenin gönderildiği veya iletildiği gün, beyanın sunulduğu gün olarak kabul edilir. Beyannamenin yalnızca bir önceki yıl ortalama çalışan sayısı 100'den fazla olan vergi mükellefleri (Rusya Federasyonu Vergi Kanunu'nun 80. Maddesinin 3. fıkrası), diğer ulaştırma vergisi mükellefleri tarafından elektronik ortamda sunulduğu unutulmamalıdır. beyanını “kâğıt” halinde sunabilir.

Daha önce olduğu gibi, nakliye vergisi beyannamesi vermenin son tarihi, önceki vergi dönemini takip eden en geç 1 Şubat olarak belirlendi. Beyannamenin elektronik veya "kağıt" şeklinde sunulmasına bakılmaksızın, nakliye vergisi beyannamesinin teslimi için belirlenen son tarih herkes için aynıdır. Bölgeler peşin vergi ödemeleri için raporlama dönemleri belirleyebilse de, ulaştırma vergisini üç ayda bir bildirme zorunluluğu yoktur. Bu nedenle 2017 yılı “nakliye” beyanının en geç 02/01/2018 tarihine kadar verilmesi gerekmektedir.

2017 nakliye vergisi beyannamesinin son teslim tarihine uyulmaması, vergi mükellefini en az 1000 ruble para cezasıyla veya beyan edilen vergi tutarının% 5 ila% 30'u tutarında para cezasıyla tehdit eder (Vergi Kanunu'nun 119. Maddesi) Rusya Federasyonu).

Nakliye vergisi beyanının Rusya Federasyonu mevzuatı tarafından belirlenen bir son tarihi vardır. Bu bakımdan tüzel kişilerin kaçırmaması ve belgeyi zamanında teslim etmesi önemlidir. Beyanın son teslim tarihinin ihlal edilmesi durumunda, vergi yetkilileri vergi mükellefine para cezası uygulayabilir ve bu durum şüphesiz şirketin bütçesini olumsuz yönde etkileyecektir.

Bu tür sorunlardan kaçınmak için, bu makalemizde 2017 yılı nakliye vergisi beyannamesinin son teslim tarihi hakkında bilgi edinmenizi öneririz. Bir belgenin ne zaman ve nereye teslim edilmesi gerektiğine bakacağız ve kuruluşun çalışma sürecinin dışında kalan bir aracı yeniden kaydetmenin neden önemli olduğu sorusu üzerinde duracağız.

2017 yılı için belge ne zaman ve nereye teslim edilmelidir?2017 yılında araç satın alan girişimci ve kuruluşların nakliye vergisi verilerini içeren bir rapor sunmaları gerekmektedir. Bu durumda beyanname verme süresi aracın satın alındığı ana bağlı değildir.

Beyannamenin, 2017 yılı içerisinde araç satın alan ve satabilen kuruluşlar tarafından da sunulması gerekeceğini lütfen unutmayın.

Araç 2017 yılı başında satın alınmamışsa (veya 2017 yılında kısa bir süreliğine kullanılmışsa), böyle bir durumda nakliye vergisi tutarının otomatik olarak aşağıya doğru yeniden hesaplanacağını unutmayın.

Örnek:Gamma LLC, Temmuz 2017'de iş amaçlı bir araba satın aldı. Kısa bir süre sonra araç aynı yılın Eylül ayında satıldı. Arabanın Gamma LLC tarafından uzun süre kullanılmamasına rağmen kuruluşun 2017 yılı için nakliye vergisi beyannamesi doldurma son tarihlerine uyması gerekiyor.

Vergi, yalnızca aracın Gamma LLC'de çalıştığı aylar için hazineye aktarılacak.

Sorumlu işletme yöneticileri, nakliye vergisi beyannamesi verme son tarihinin Rusya Federasyonu Vergi Kanunu tarafından belirlendiğini unutmamalıdır. Nakliye vergisi beyannamesi vermenin son tarihi tüm Rusya bölgeleri için aynıdır ve aracın tescil yerine ve tescil yerine bağlı değildir.

Ayrıca, nakliye vergisinin ödenmesi için son tarih ile beyanname verilmesi için son tarih karıştırılmamalıdır. Rusya Federasyonu'nun her konusu, vergi ödemelerinin bölgesel bütçelere ne zaman gitmesi gerektiğine bağımsız olarak karar verme hakkına sahiptir.

Rusya Federasyonu Vergi Kanunu'nun 363.1 Maddesinin 3. paragrafına dayanarak, 2017 yılı için nakliye vergisi beyannamesi vermenin son tarihi en geç 1 Şubat 2018'dir.

Nakliye vergisi beyannamesinin nereye verileceğini öğrenmek için öncelikle aracın hangi vergi dairesine kayıtlı olduğunu belirlemeniz gerekir. Uygulamada görüldüğü gibi, beyanlar genellikle aracın kayıtlı olduğu Federal Vergi Hizmetine sunulur.

Hem büyük mükellefler hem de diğer mükellefler için nakliye vergisi beyannamesi doldurmanın son tarihi aynıdır. Beyanın yalnızca tüzel kişiler tarafından değil aynı zamanda bireysel girişimciler tarafından da sunulması gerekmektedir. Bireyler nakliye vergisi beyannamesi sunmazlar.

Bir kuruluşun yanlış vergi dairesine beyanname göndermesi durumunda, bunun, belgenin mevcut Rus mevzuatı tarafından belirlenen son tarihler içerisinde sunulmaması anlamına geldiğini lütfen unutmayın. Bu konuda şirket cezalara maruz kalabilir.

Beyanname verme sürelerinin ihlali sorumluluğuKuruluşun nakliye vergisi beyannamesini hangi nedenlerle zamanında sunamadığı önemli değil, sorumluluktan kaçamayacağını dikkate almak önemlidir. Yukarıda belirtildiği gibi, Rus mevzuatı belgelerin sunulması için son tarihler belirlemektedir ve bunların ihlali para cezasıyla sonuçlanabilmektedir.

Rusya Federasyonu Vergi Kanunu uyarınca, nakliye vergisi beyannamesinin verilmesi için son tarihin ihlal edilmesi durumunda kuruluş, 2017 yılı toplam nakliye vergisinin %5 ila %30'u arasında değişebilen bir para cezası ödemekle yükümlüdür. Bu durumda, asgari para cezası olan hazineye en az 1.000 ruble ödemeniz gerekecektir (Rusya Federasyonu Vergi Kanunu'nun 119. Maddesine göre).

Bir kuruluşun hukuk departmanındaki uzmanlar da para cezasının ödenmesi şeklinde idari cezalarla karşı karşıya kalabilir.

Bu durumda para cezaları 300 ila 500 ruble arasında değişecek.

Cezanın sadece idari değil aynı zamanda vergisel de olabileceği anlaşılmalıdır. Dolayısıyla aynı anda iki cezanın ödenmesi ihtimali de göz ardı edilemez. Yani, araçları olan her kuruluşun, vergileri bütçeye aktarmanın, ulaştırma vergisi beyannamelerinin geç verilmesi nedeniyle para cezalarının ödenmesiyle tamamen alakasız olduğu konusunda net bir anlayışa sahip olması gerekir.

Vergi müfettişliği, bir kuruluşun belge verme sürelerini birkaç yıldır ihlal ettiğini tespit ederse, bu durum şirketin cari hesabının bloke edilmesine yol açabilir. Bu tür kararlar Federal Vergi Hizmetinin yönetimi tarafından alınır.

Güvenlik nedeniyle, raporların vergi makamlarına gönderilmesini geciktirmemek en iyisidir. Bir banka hesabının bloke edilmesi kaçınılmaz olarak kuruluşun iş akışının aksamasına yol açacaktır. Maddi kayıpların yanı sıra evrak işleri de eklenecek.

2017 beyanını doldururken ne gibi zorluklar ortaya çıkabilir?Nakliye vergisi beyannamesini doldururken aşağıdaki noktalara dikkat etmeniz gerekir:

1. Satır 110: Burada süreyi ay olarak belirtmelisiniz (ancak beyan bir yıl süreyle sunulduğu için 12 aydan fazla olmamalıdır).

2. 2016'dan itibaren nakliye vergisi beyannamesinde, aracın ayın hangi döneminde - 15. günden önce veya sonra (satır 130) kayıtlı olduğu belirtilmelidir. Bu çok önemlidir ve taşımacılığın bir kuruluştan diğerine tam olarak ne zaman taşındığı netleştiği için vergi miktarının doğru hesaplanmasını etkiler.

Nakliye vergisi beyan formunu indirin2017 yılı nakliye vergisi beyannamesi formuna ve doldurma kurallarına aşağıdaki butona tıklayarak ulaşabilirsiniz:

Şunlar da yararlı olabilir: Bilgi yararlı mı? Arkadaşlarınıza ve meslektaşlarınıza söyleyinSevgili okuyucular! Sitenin materyalleri vergi ve yasal sorunları çözmenin tipik yollarına ayrılmıştır, ancak her durum benzersizdir.

Özel sorununuzu nasıl çözeceğinizi bilmek istiyorsanız, lütfen bizimle iletişime geçin. Hızlı ve ücretsizdir! Ayrıca telefonla da danışabilirsiniz: MSK - 74999385226. St. Petersburg - 78124673429. Bölgeler - 78003502369 dahili. 257