Akékoľvek zariadenie má svoju vlastnú životnosť, po uplynutí ktorej sa musí odpísať. Aby ste to urobili správne, musíte konať v určitom poradí upravenom zákonom. Ako odpisovať dlhodobý majetok v roku 2017 sa pozrieme v článku.

Každý účtovník, ktorý sa priamo podieľa na preberaní, odpisovaní a odpisovaní dlhodobého majetku, musí jasne poznať postup a požadovaný zoznam dokladov. V opačnom prípade môže mať daňová služba otázky týkajúce sa zákonnosti odpisu a nedostatku požadovaných dokumentov.

Pred odpisom dlhodobého majetku v podniku je potrebné preštudovať si príkaz Ministerstva financií Ruskej federácie č. 33n z 20. júla 1998. Obsahuje informácie o povinných činnostiach a dokladoch a upravuje postup účtovania dlhodobého majetku.

Odpis dlhodobého majetku: dokumentácia

Odpis dlhodobého majetku sa zdá byť bežný a jednoduchý, no v skutočnosti si firma musí vypracovať množstvo papierov, ktoré by potvrdili legálnosť nakladania s dlhodobým majetkom.

Vyradeniu predchádza vykonanie príkazu na vytvorenie špeciálnej komisie, ktorá má za úlohu odpisovať dlhodobý majetok (doklad o vytvorení takejto komisie je nevyhnutne potrebný). Zahŕňa tieto osoby:

- hlavný účtovník spoločnosti;

- technickí špecialisti;

- MOL, ku ktorým je priradený dlhodobý majetok, ktorý je predmetom vyradenia.

Zodpovednosti a funkcie komisie pre odpis dlhodobého majetku

Pri tvorbe komisie sa určujú ich právomoci. Pokyny zabezpečujú zahrnutie nasledujúcich funkcií do tohto zoznamu:

- Komisia preveruje vyradené zariadenie. Je tiež zodpovedná za vypracovanie všetkej dokumentácie súvisiacej s odpismi. Patria sem nielen technické a obchodné doklady, ale aj účtovné doklady.

- Zistí sa dôvod odpisu, ako aj nemožnosť použitia predmetu OS na následné použitie, obnovu alebo predaj.

- Okruh vinníkov sa určuje, ak sa OS stal pred stanovenou životnosťou nepoužiteľným, bol poškodený alebo čiastočne poškodený. Počas konania Komisia vypracuje návrhy na zapojenie týchto pracovníkov do náhrady škôd.

- Ak je možné niektoré časti dlhodobého majetku použiť v ďalšej práci (napríklad ako náhradný diel pre iné zariadenia), potom sa zostaví zoznam týchto častí a vykoná sa posúdenie ich nákladov. V budúcnosti je to práve komisia, ktorá je zodpovedná za demontáž všetkých uvedených častí.

- Vyplnenie odpisových úkonov, podpísanie všetkej potrebnej dokumentácie.

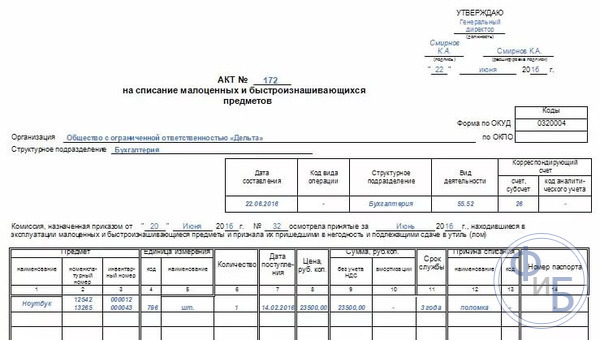

Po ukončení obhliadky objektu osobitná komisia vypracuje akt o vyraďovaní. Formu tohto dokumentu schvaľuje vedúci organizácie. V prípade potreby môžete použiť aj jednotné akty schválené 21. januára 2003 po vydaní rezolúcie č. 7 Štátneho štatistického výboru Ruskej federácie. Ak podnik nezávisle vyvíja formy aktov, musí spĺňať požiadavky uvedené vo federálnom zákone č. 402-FZ zo 6. decembra 2011.

Formy úkonov pri odpisoch dlhodobého majetku

Počas práce komisie je možné vypracovať akty v týchto formách:

- OS-4 sa používa na odpísanie jedného predmetu, ktorý nie je vozidlom;

- OS-4a - vyplní sa v prípade likvidácie vozidiel;

- OS-4b - je potrebné pri odpisovaní viacerých dlhodobých aktív nesúvisiacich s motorovými vozidlami naraz.

Pri prevode dlhodobého majetku na iné organizácie sa používa akceptačný certifikát. To je v tomto prípade odôvodnenie odpisu.

Povinné údaje o úkonoch odpisovania

Hlavným dokumentom potvrdzujúcim prácu komisie je akt odpisu. Musí obsahovať tieto informácie o odpísanej položke dlhodobého majetku:

- kedy bol vyrobený alebo postavený;

- kedy a za akú cenu bol prijatý do súvahy podniku;

- život;

- celková výška časovo rozlíšených odpisov;

- prečo je to odpísané?

- jeho kvalitatívne vlastnosti.

Vlastnosti vypracovania aktu o odpise

Po vyhotovení akt podpisujú všetci členovia komisie a schvaľuje vedúci organizácie. Až potom sa do inventárnej karty objektu zapíše informácia o jeho likvidácii. Vykonáva to vedúci alebo iný poverený účtovník. Inventárnu kartu je potrebné po vyradení predmetu uchovávať v podniku ešte 5 rokov.

Všetky účtovné zápisy sa vykonávajú na základe zákona o odpise. Dokument musí byť vyhotovený v dvoch kópiách. Odovzdávajú sa týmto osobám:

- zodpovedný účtovník;

- MOL tohto objektu (iba s prítomnosťou úkonu je možné dodať náhradné diely objektu do skladu).

Podľa smernice musí organizácia pri odpisovaní položky dlhodobého majetku vypracovať zodpovedajúci zákon. V súlade so zákonom nie je potrebné vyhotovovať žiadne ďalšie dokumenty. Napríklad príkaz na odpis dlhodobého majetku, ktorého vzor vám pomôže správne zostaviť papier, nie je povinný.

Niekedy to však daňové úrady môžu požadovať pri audite podniku. To je možné, ak sa počas procesu odpisovania vyskytli súvisiace výdavky. Niekedy je potrebný príkaz, ktorý ho uvedie ako základ pre vypracovanie aktu o odpise.

List Ministerstva financií Ruskej federácie č. 03-03-06/1/454 zo dňa 9. júla 2009 tiež objasňuje, že je lepšie vypracovať príkaz na odpis, aby sa predišlo nedorozumeniam. Ale ani jeden legislatívny akt nešpecifikuje, ako má takýto dokument vyzerať, takže môže byť vypracovaný v akejkoľvek forme.

Text objednávky musí okrem štandardných údajov (číslo a dátum objednávky, názov organizácie, mesto) obsahovať:

- inventárne číslo objektu;

- dôvod odpisu;

- doba likvidácie (ak sa predpokladá);

- podklad pre vypracovanie objednávky;

- pokyny účtovníkovi, MOL, skladníkom alebo iným zodpovedným osobám.

Všetky osoby, ktoré prijímajú pokyny v súlade s objednávkou, sa musia podpisom oboznámiť s dokumentom. Objednávku musí podpísať aj vedúci podniku.

Odpis dlhodobého majetku: účtovanie

Odpis dlhodobého majetku zahŕňa vykonanie zmien v súvahe podniku. Zodpovedný účtovník, ktorý pozná dôvody, vykoná príslušné záznamy. V závislosti od dôvodu, pre ktorý sa dlhodobý majetok odpisuje, sa môžu použiť rôzne položky.

Odpis dlhodobého majetku nevhodného na používanie

Ak organizácia odpisuje z dôvodu opotrebovania predmetu, musia sa použiť tieto položky:

- D01 (používa sa osobitný podúčet na vyradenie dlhodobého majetku) – K01 – na odpísanie pôvodnej obstarávacej ceny;

- D02 – K01 (podúčet) – odpisy sa odpisujú;

- D91 - K01 (podúčtom) - odpis zostatkovej (neodpisovanej) obstarávacej ceny objektu.

predaj OS

Ak sa podnik rozhodne predať fixný majetok inej organizácii, použijú sa tieto transakcie:

- D01 (podúčet) – K01 – odpis pôvodnej obstarávacej ceny;

- D02 – K01 (podúčet) – odpisy sa odpisujú;

- D91 – K01 (podúčet) – zvyšok obstarávacej ceny predmetu sa odpíše.

V tomto prípade sa zostatková cena uvádza ako súčasť ostatných príjmov. Okrem toho sa výnos zobrazuje v súlade s účtovaním D62 – K91. Taktiež je potrebné premietnuť výšku časovo rozlíšenej DPH účtovaním D91 - K68.

Používanie OS ako vkladu do správcovskej spoločnosti

Hovoríme o situácii, keď sa fixný majetok prevedie na inú organizáciu ako investícia. Následne pôvodný vlastník objektu dostane dividendy. Odpis pôvodných nákladov a odpisov prebieha rovnako ako v predchádzajúcich dvoch prípadoch, ale samotný prevod sa zobrazí s nasledovným zaúčtovaním: D58 - K01 (podúčet).

Existuje niekoľko ďalších špecifických situácií, ktoré si vyžadujú použitie osobitných zápisov v účtovníctve podniku.

Dôvody odpisu dlhodobého majetku: príklady a pojmy

Akt o odpise, príkaz na odpis - oba tieto dokumenty vyžadujú uvedenie dôvodov odpisu dlhodobého majetku (príklady a pojmy vám pomôžu pochopiť možné situácie).

Vyhláška Ministerstva financií Ruskej federácie č. 26n zo dňa 30. marca 2001 uvádza, že ak je dlhodobý majetok odstránený z dlhodobého majetku organizácie alebo nemôže generovať príjem pre organizáciu, potom sa jeho hodnota musí odpísať.

Vyhláška Ministerstva financií Ruskej federácie č. 91n z 13. októbra 2003 ako zdôvodnenie vyradenia dlhodobého majetku uvádza, že objekt sa trvalo nevyužíva na výrobné alebo riadiace účely.

Ak uvažujeme o odpisoch dlhodobého majetku globálnejšie, môžeme identifikovať tieto dôvody:

- organizácia predala OS;

- objekt bol bezodplatne prevedený na inú organizáciu;

- hlavný prostriedok bol zmenený na iný;

- v dôsledku fyzického alebo morálneho opotrebovania;

- poškodenie (čiastočné alebo úplné) v dôsledku núdze;

- OS sa používa ako vklad do správcovskej spoločnosti;

- vec bola odcudzená, stratená alebo poškodená, čo sa zistilo až inventúrou v podniku.

Odpisy dlhodobého majetku

Akékoľvek základné vybavenie (až na zriedkavé výnimky) stráca svoje kvalitatívne vlastnosti a zlyhá. Postupom času sa používanie takéhoto zariadenia stáva pre podnik nerentabilným. Rozlišujú sa tieto typy opotrebovania:

- Fyzické zhoršenie. Ide o materiálne opotrebovanie používaného investičného majetku, v dôsledku čoho sa zhoršujú jeho vlastnosti a úžitkové vlastnosti.

- Zastaranosť. To znamená znehodnotenie OS v dôsledku objavenia sa technologicky vyspelejších a modernejších analógov, čo vedie k zníženiu výrobných nákladov, ak sa používajú. Tento typ opotrebovania nie je vždy možné predvídať, pretože závisí od rýchlosti technologického pokroku. Niekedy sa zariadenie stáva zastaraným už po niekoľkých rokoch a niekedy je jeho používanie relevantné aj po desaťročiach. Tento parameter do značnej miery závisí od odvetvia, v ktorom sa konkrétny fixný majetok používa.

Fyzické opotrebovanie sa môže zhodovať s životnosťou. Potom budú všetky náklady na jeho obstaranie plne amortizované. Ak k opotrebeniu predmetu došlo pred stanoveným obdobím, časť nákladov bude potrebné zohľadniť pri odpise.

Iné dôvody vyradenia OS z prevádzky

Opotrebenie nie je jediným dôvodom odpisovania objektov OS. Môže sa napríklad jednoducho predať inej spoločnosti. V tomto prípade sa nevyhotovuje akt o odpísaní, ale akt o prijatí a prevode. Ak sa OS používa na vklad do kapitálu inej spoločnosti, potom sa používa aj osvedčenie o prevode a prijatí, v tomto prípade náklady na predmety nie sú zahrnuté do nákladov, ale sú vykázané ako finančné investície.

Organizácia môže stratiť dlhodobý majetok v dôsledku jeho krádeže alebo krádeže. Potom ďalšie úkony závisia od toho, či je možné určiť zodpovednú osobu a či je zamestnancom organizácie.

Dôvodov na odpis dlhodobého majetku je veľa, každý z nich má určité predpisy pre ďalší postup, vyžaduje pripísanie vzniknutých nákladov na určité účty a následne aj prípravu príslušných zápisov.

Odpis dlhodobého majetku z dôvodu jeho nevhodnosti na ďalšie použitie sa nevykonáva bez použitia vhodných listinných dôkazov. Na poskytnutie dôkazov sa vypracujú tieto dokumenty:

- úkony odpisovania (obsahujú informácie potvrdzujúce, že majetok sa odpisuje);

- chybné vyhlásenia (sú potrebné na uvedenie dôvodov a argumentov naznačujúcich nemožnosť použitia objektu podnikom).

Prečo potrebujete chybový list?

Dôvodov, prečo sa používa chybný výpis na odpis dlhodobého majetku, môže byť niekoľko (vzor vám pomôže správne zadať všetky potrebné informácie):

- vysvetľuje, prečo je potrebné odpísať objekt OS, pričom pristupuje k otázke jeho použitia z ekonomického hľadiska;

- použitie informácií z neho vám umožňuje analyzovať príčiny zlyhania vyradeného zariadenia (umožňuje vám to odstrániť zistené príčiny, aby sa ďalej zabránilo poškodeniu zariadenia a potrebe odpísať ho pred stanovenou životnosťou);

- je dokladom o platnosti odpisu dlhodobého majetku z odborného hľadiska (takýto doklad si môžu vyžiadať akcionári spoločnosti, jej investori alebo iné zainteresované strany na overenie zákonnosti odpisu).

Povinné údaje o chybnom výpise

Najdôležitejšou časťou chybného výkazu je uvedenie skutočností, pre ktoré nemožno dlhodobý majetok v podniku používať a jeho odpis musí byť vykonaný čo najrýchlejšie. Aby sa v dokumente zobrazili všetky povinné informácie, musí byť zostavený v súlade s určitou štruktúrou.

Správne zostavené chybné vyhlásenie by malo obsahovať nasledujúce údaje:

- názov organizácie (je napísané celé meno);

- štrukturálna jednotka, ku ktorej je zaradený dlhodobý majetok, ktorý je predmetom odpisu;

- zloženie komisie, ktorá vykonala preskúmanie predmetu odpisu (zadávajú sa informácie o všetkých technických špecialistoch);

- vykoná sa záznam o nemožnosti ďalšieho používania dlhodobého majetku;

- informácie o všetkých skúmaných objektoch (pre každý sú predpísané výrobné a inventárne čísla, dodatočne sa zadávajú náklady na OS a predtým stanovené plánované obdobie jeho používania);

- informácie o zistených chybách a zistených poruchách pre každý objekt;

- záver komisie o potrebe odpísať predmety z dôvodu nevhodnosti ich ďalšej opravy alebo predaja z dôvodu výskytu závažných porúch.

Po vyhotovení dokumentu ho musia podpísať všetci členovia komisie.

Vzorový chybový list

Záver

Odpis dlhodobého majetku má veľa nuancií a zložitostí, ktoré je potrebné preštudovať pred začatím likvidácie dlhodobého majetku. Organizácia, ktorá pozná postup odpisovania v súlade so špecifickými dôvodmi, zostavuje transakcie a potrebné dokumenty, bude schopná správne vykonať odpis a v prípade kontroly daňovou službou bude schopná poskytnúť všetky dokumenty potvrdzujúce zákonnosť a platnosť prijatých opatrení.

Odpis dlhodobého majetku – dokumentáciaTento postup je analyzovaný v našom článku - vyžaduje si mimoriadne starostlivú pozornosť. Existuje zákonom upravený zoznam potrebných úkonov a súbor dokumentov, o ktorých by mal vedieť každý účtovník.

Postup pri odpisovaní dlhodobého majetku v rokoch 2017-2018

Odpis dlhodobého majetku (FPE) je upravený metodickým usmernením pre účtovanie majetku tohto druhu, schváleným výnosom Ministerstva financií Ruska z 13. októbra 2003 č. 91n. V odsekoch 75-86 týchto pokynov sú uvedené etapy, ktoré je potrebné absolvovať pri evidencii nakladania s investičným majetkom.

Po prvé, musí byť zorganizovaná špeciálna komisia. Zoznam členov komisie a ďalšie aspekty jej fungovania sú stanovené na základe príkazu vedúceho organizácie. V komisii by mal byť hlavný účtovník a zamestnanci monitorujúci bezpečnosť odpisovaného majetku.

Odchod do dôchodku:

- kontroluje OS z hľadiska možnosti jeho fungovania, kontroluje jeho stav technickou dokumentáciou a informáciami z účtovníctva, určuje racionálnosť opráv;

- ak nie je možné obnoviť funkcie objektu, určí dôvody odpisu;

- určuje vinníkov, ak je dôvodom odpisu predčasné zlyhanie v dôsledku cudzieho zavinenia;

- zisťuje, ktoré náhradné diely a časti vyradeného majetku možno ešte použiť, hodnotí ich trhovú hodnotu, sleduje úkony s farebnými a drahými kovmi obsiahnutými v objekte;

- vypracuje zákon o odpísaní OS.

Správa o odpise odráža tieto body:

- dátum výroby alebo konštrukcie OS;

- dátum prijatia do účtovníctva;

- užitočný život;

- počiatočné náklady;

- zmena hodnoty;

- časovo rozlíšené odpisy;

- dôvody odpisu;

- kvalitatívne charakteristiky hlavných častí.

Zadávanie takýchto údajov je zabezpečené štandardnými tlačivami zákonov, ktoré majú rôznu formu v závislosti od druhu majetku, s ktorým sa nakladá. Možné možnosti by mohli byť:

- OS-4 - pri vyradení jedného investičného majetku (nie motorová doprava);

- OS-4a - pri likvidácii vozidiel;

- OS-4b - pri vyradení skupiny dlhodobého majetku (nie vozidiel).

Tieto typy zákonov boli schválené vyhláškou Štátneho štatistického výboru Ruskej federácie z 21. januára 2003 č. 7. Nie sú povinné a môžu byť nahradené podobnými formami vypracovanými nezávisle, ak sa zohľadnia všetky požiadavky na ich prípravu. (§ 9 zákona „o účtovníctve“ zo dňa 6. decembra 2011 č. 402 -FZ).

Akt musí schváliť konateľ. Potom sa prenesie do účtovníckej služby, ktorej zamestnanci upravia inventárnu kartu majetku a urobia poznámku o vyradení. Inventárna karta zostáva v archíve organizácie minimálne 5 rokov. Okrem toho sa na základe zákona vykonávajú účtovné zápisy.

V prípade prevodu OS do vlastníctva iných vlastníkov bude dokladovým odôvodnením jeho odpisu potvrdenie o prevzatí a prevode v tvare OS-1, OS-1a alebo OS-1b.

Dôvody odpisu dlhodobého majetku s príkladmi účtovných zápisov

Dôvody vyradenia OS môžu byť:

- zľava;

- morálna alebo fyzická zastaranosť;

- likvidácia v núdzových situáciách alebo čiastočná likvidácia;

- prevod ako vklad do základného imania;

- manka alebo poškodenie zistené v dôsledku inventarizácie a pod.

Nižšie uvedená tabuľka popisuje niektoré bežné transakcie pre odpis dlhodobého majetku s účtovaním.

|

Popis zapojenia |

||

|

Pôvodná cena OS bola odpísaná |

||

|

Časovo rozlíšené odpisy dlhodobého majetku za obdobie od začatia prevádzky do vyradenia boli odpísané |

01, podúčet „Vyradenie dlhodobého majetku“ |

|

|

Zostatková cena dlhodobého majetku sa odpisuje pri predaji, likvidácii počas mimoriadnej udalosti, odpise z dôvodu zastarania |

01, podúčet „Vyradenie dlhodobého majetku“ |

|

|

Zostatková cena dlhodobého majetku bola odpísaná ako vklad do kapitálovej spoločnosti |

01, podúčet „Vyradenie dlhodobého majetku“ |

|

|

Zostatková cena dlhodobého majetku bola odpísaná v prípade manka a strát zistených pri inventarizácii |

01, podúčet „Vyradenie dlhodobého majetku“ |

|

|

Zohľadnili sa náhradné diely získané v dôsledku demontáže operačného systému, ktoré je možné naďalej používať |

||

|

Náklady na likvidáciu OS sú zohľadnené |

Prečítajte si o vlastnostiach odpisovania operačného systému pri použití zjednodušenia v materiáli "Ako správne odpísať dlhodobý majetok v rámci zjednodušeného daňového systému?" .

Výsledky

Zámer odpísať dlhodobý majetok musí byť odôvodnený a podložený províznou kontrolou. Na primárnych dokumentoch musia byť podpisy členov komisie, ako aj vedúceho organizácie.

Pracovné prostriedky zapojené do výrobného procesu prestali prinášať ekonomické výhody v dôsledku morálneho alebo fyzického opotrebovania. Likvidačná komisia vykoná úplnú kontrolu dlhodobého majetku, zistí skutočné dôvody jeho znehodnotenia alebo úplnej likvidácie, skontroluje účtovné údaje a zváži možnosti ďalšieho racionálneho využitia. Na základe záveru komisie účtovné oddelenie odpíše dlhodobý majetok s jeho zostatkovou cenou.

Tok dokumentov

Ak je položka dlhodobého majetku (FA) zastaraná v dôsledku objavenia sa pokročilejších analógov, alebo sa materiálne znehodnocuje, pričom postupne stráca svoju pôvodnú hodnotu (Od pôvodnej), podnik sa rozhodne dlhodobý majetok odpísať.

V tejto súvislosti sa prijímajú tieto opatrenia:

- Je vydaný príkaz na odpísanie OS (vo voľnej forme);

- Po likvidácii sa vypracuje „formulár“ (formuláre, v závislosti od typu objektu);

- Značka sa umiestni do „ “ objektu (v prípade vyradenia viacerých aktív - značka na karte skupinového účtovníctva);

- Ak sú časti OS čiastočne zachované, je vystavená „“ (za materiál) alebo faktúra (na náhradné diely);

- Náhradné diely sa dodávajú na sklad podľa príjemky a presun do výroby je formalizovaný odbernou faktúrou;

- Náhradné diely sa prenášajú na tretie strany prostredníctvom faktúry za uvoľnenie materiálu tretej strane.

Základné pravidlá

Pri morálnom alebo fyzickom opotrebovaní musí odpisový úkon jednoznačne odôvodniť dôvod nakladania s majetkom.

Základom odpisu dlhodobého majetku môže byť nielen predaj, výmena alebo darovanie iným organizáciám, vklad do základného imania iného podniku, krádež, sprenevera, prenájom, leasing.

Dlhodobý majetok sa neodpisuje, ak sa presúva medzi štrukturálnymi oblasťami jednej organizácie alebo sa ukončila prevádzka z dôvodu rekonštrukcie alebo inštalácie.

Prepustenie z dôvodu nevhodnosti

Odpis dlhodobého majetku v dôsledku morálneho alebo fyzického opotrebovania sa uskutočňuje podľa nasledujúcej schémy:

Likvidácia z dôvodu predaja

- Odpis počiatočných, zvyškových, odpisov, ak bol majetok predaný, prebieha rovnakým spôsobom ako pri odpise zastaraného majetku.

Predaj odpísaného dlhodobého majetku sa v účtovníctve premieta prostredníctvom účtu č. 91, na ťarchu ktorého sa účtujú výdavky spojené s predajom majetku (Zostatok, prepravné a demontážne práce, daň) a Kreditné príjmy;

- Pri predaji dlhodobého majetku sa vykonávajú zápisy na pripísanie výnosov na účet ostatných príjmov a odpis DPH.

Vyradenie z dôvodu darovania majetku (bezodplatný prevod)

Vyradenie z dôvodu darovania majetku (bezodplatný prevod)

Odpis z originálu a C zostatok, ako aj odpisy prebiehajú podľa rovnakej schémy ako pri likvidácii z dôvodu opotrebovania a predaja.

Okrem toho sa zohľadňujú výdavky spojené s darovaním alebo prevodom predmetu a účtuje sa DPH:

Likvidácia ako predmet investovaný do schváleného kapitálu (AC)

Likvidácia ako predmet investovaný do schváleného kapitálu (AC)

Odpis z originálu a k odpisom dochádza rovnakým spôsobom ako pri vyraďovaní z dôvodu zastarania a odpisovania dlhodobého majetku. Tretím záznamom bude priamy prevod predmetu ako investície do správcovskej spoločnosti:

Ak sa hodnota odpísaného investičného majetku v dôsledku precenenia zvýši, suma precenenia sa zohľadní podľa Kr.sch.84 ako nerozdelený zisk:

Ak sa hodnota odpísaného investičného majetku v dôsledku precenenia zvýši, suma precenenia sa zohľadní podľa Kr.sch.84 ako nerozdelený zisk:

Čiastočný odpis OS

Čiastočný odpis OS

Vyradenie dlhodobého majetku sa v účtovníctve neprejaví úplne, ale čiastočne, rovnako ako úplné vyradenie z dôvodu opotrebovania, len vo výške zodpovedajúcej časti odpísaného investičného majetku.

Naakumulovaná suma A sa zmení od mesiaca nasledujúceho po mesiaci čiastočného vyradenia.

Naakumulovaná suma A sa zmení od mesiaca nasledujúceho po mesiaci čiastočného vyradenia.

Demontáž a demontáž OS

Demontáž a demontáž OS

Likvidácia objektu OS môže prebiehať rôznymi spôsobmi:

- Vlastné zdroje spoločnosti (opravárenský tím);

- S pomocou dodávateľa.

Náklady na demontáž objektu OS pomocou podnikovej opravárenskej služby sa zobrazujú takto:

Náklady spojené so zmluvnými činnosťami (demontáž vykonáva tretia strana) sa v účtovníctve zobrazujú takto:

Náklady spojené so zmluvnými činnosťami (demontáž vykonáva tretia strana) sa v účtovníctve zobrazujú takto:

Vyradenie dlhodobého majetku z dôvodu poškodenia majetku

Pri odpise majetku z dôvodu jeho poškodenia určitou osobou sa v prípade zistenia a zdokumentovania zavinenia zaznamenávajú tieto zápisy:

Pri odpise dlhodobého majetku, keď nebol zistený vinník, účtovné oddelenie vykoná tieto zápisy:

Na poznámku! Malo by sa pamätať na to, že v prípade predčasného vyradenia dlhodobého majetku z dôvodu morálneho alebo fyzického opotrebovania sa DPH na vstupe v časti C zvyšku. nie je potrebné obnovovať a presúvať do rozpočtu. V prípade predaja dielov alebo náhradných dielov likvidovaného majetku sa zdaňovanie uskutočňuje podľa všeobecných pravidiel.

Vyradenie dlhodobého majetku z dôvodu krádeže, sprenevery

V tomto prípade sa pri likvidácii objektu OS berú do úvahy dve situácie:

- Krádež poistenej veci;

- Krádež nepoisteného majetku.

V prípade, že predmet, ktorý je predmetom odpisu z dôvodu krádeže, nebol poistený, účtovné oddelenie vykoná tieto záznamy:

Ak sa páchatelia nenájdu, výdavky (zo zvyšného objektu) sa odpíšu ako straty:

Ak bola ukradnutá vec poistená spoločnosťou, účtovné oddelenie vykoná nasledujúce zápisy súvisiace s poistnou náhradou:

Ak bola ukradnutá vec poistená spoločnosťou, účtovné oddelenie vykoná nasledujúce zápisy súvisiace s poistnou náhradou:

Podľa súvahových údajov sa odpisujú od prvého, od zvyšného. a odpisy.

Po prijatí poistnej náhrady na bežný účet ju zobrazíme ako príjem.

Ak je výška krytia škody poisťovňou väčšia ako C zostatok. ukradnutý majetok, spoločnosť dosahuje zisk.

Ak je výška krytia škody poisťovňou väčšia ako C zostatok. ukradnutý majetok, spoločnosť dosahuje zisk.

Obnovenie nájdeného objektu OS v účtovníctve sa zobrazí nasledovne:  V prípade ekonomického opodstatnenia a listinných dôkazov sú náklady na odpis likvidovaného majetku zahrnuté do „neprevádzkových“ nákladov.

V prípade ekonomického opodstatnenia a listinných dôkazov sú náklady na odpis likvidovaného majetku zahrnuté do „neprevádzkových“ nákladov.

Ak k vyradeniu dôjde pred koncom doby použiteľnosti majetku, suma zostávajúceho A je tiež zahrnutá do „neprevádzkových“ nákladov.

Nevyhnutný odpis prostriedkov z rozpočtových a vládnych organizácií sa považuje za najnáročnejší a časovo najnáročnejší postup. Táto operácia sa premietne do ďalšieho účtovania. Rozpočtové a autonómne sa rozvíjajúce organizácie majú svoje vlastné nuansy na odpis existujúcich fixných aktív.

Dlhodobý majetok je teraz potrebné uvádzať do priznania s mimoriadnou opatrnosťou, nakoľko správnosť premietnutia tejto položky príjmov je prísne kontrolovaná daňovými úradmi a inými kontrolnými orgánmi.

Ak nemáte skúsenosti s registráciou odpisu, je vhodné vopred sa oboznámiť so všetkými funkciami postupu. Chyby a preklepy môžu viesť k určitým pokutám a iným ťažkostiam. Súčasné legislatívne akty upravujú postup pri odpisovaní hlavného peňažného majetku organizácií.

Všeobecná definícia

Proces odpisu zahŕňa vyradenie dlhodobého majetku (základný majetok) prevádzkujúceho podniku. Dôvodom tohto konania by nemala byť vôľa organizátora, mala by byť objektívna, súvisiaca s vonkajšími faktormi.

Odpis je možný na základe týchto objektívnych dôvodov:

- Ak sa preukáže skutočnosť krádeže;

- Pri fyzickom alebo morálnom opotrebovaní;

- V čase zaradenia na predaj;

- Pri výmene za majetok rovnakej hodnoty;

- V čase vykonania určitých vkladov do základného imania.

Je však dôležité si uvedomiť, že medzi okamžitým odpisom a prevodom prostriedkov do iného pestovateľského podniku je určitý rozdiel. Určité rozdiely sú aj v dokumentácii postupov.

Na základe regulačného článku zákona je všetok majetok takýchto inštitúcií pod oficiálnou operatívnou správou a za zákonného vlastníka týchto výhod sa považuje štát.

Existujú nasledujúce typy cenného majetku rozpočtových organizácií, ako aj dostupné metódy riadenia:

- Nehnuteľnosť v akejkoľvek forme - aby ste s ňou mohli vykonávať akékoľvek operácie, musíte získať písomný súhlas oficiálneho vlastníka;

- Skupina hnuteľného majetku - zahŕňa hodnotný majetok, ktorý vlastník pridelil rozpočtovej organizácii, v tomto prípade je potrebný aj súhlas vlastníka na vykonanie akýchkoľvek operácií;

- Cenný hnuteľný majetok evidovaný z prostriedkov prijatých od oficiálneho vlastníka rozpočtovou organizáciou, organizácia musí získať súhlas vlastníka na vykonávanie transakcií s týmto majetkom;

- Cenný majetok zakúpený z prostriedkov prevádzkovej organizácie, ktorý získala nezávisle počas rôznych operácií vytvárajúcich zisk - právo nakladať s takýmto majetkom zostáva organizácii;

- S ostatným hnuteľným majetkom rozpočtová inštitúcia nakladá samostatne.

Keď sú určené typy používaného majetku, stojí za to objasniť ciele a dôvody odpisu.

Odpis hlavného finančného portfólia vám umožňuje vyriešiť nasledujúce problémy akéhokoľvek prevádzkového podniku bez ohľadu na jeho formu:

- Systematizácia údajov o fixných aktívach;

- Prezentácia úplného a skutočného obrazu dlhodobého majetku;

- Zníženie nákladov na zastaraný majetok;

- Optimalizácia dôležitých výrobných procesov;

- Zvýšená ziskovosť podniku;

- Zakladanie pobočiek dcérskych spoločností;

- Usporiadanie všetkých finančných informácií.

Toto je krátky zoznam úloh, ktoré môže vyriešiť postup odpisovania fixného kapitálu.

Regulačný rámec

Všetok investičný majetok dostupný v spoločnosti musí byť premietnutý na základe prijatých regulačných aktov do účtovných výkazov. Všetky postupy evidencie dlhodobého majetku sa vykonávajú na základe prijatého výnosu Ministerstva financií Ruskej federácie č.26n zo dňa 30.3.2001. Prijatý dokument obsahuje pôsobivý zoznam rôznych aplikácií súvisiacich s reguláciou premietania dlhodobého majetku do pravidelnej účtovnej závierky. Všetky tieto vlastnosti a nuansy by sa mali vopred preskúmať, pretože tieto informácie budú potrebné na účely strategického plánovania, takže v postupnosti akcií nemôžete urobiť chybu. Nesprávne kroky povedú k nežiaducim výsledkom, ktoré môžu viesť k určitým stratám.

Súbor pravidiel odpisovania hlavného zostatku je pomerne široký, ich dodržiavanie nie je také ťažké, ako sa na prvý pohľad zdá. Sú upravené na úrovni platnej legislatívy. Mali by sa tiež vopred naštudovať. S minimálnymi skúsenosťami je potrebné podrobnejšie zvážiť príklady zo skutočného života.

Aby ste odpísali, potrebujete na to pádne dôvody. Tu je niekoľko objektívnych dôvodov tohto postupu:

- Ak OS stratil niektoré dôležité vlastnosti, nemôže správne fungovať;

- OS už nenájde svoje využitie z dôvodu jeho zničenia alebo úplnej straty.

Aby ste sa vyhli mnohým ťažkostiam, musíte si preštudovať všetky dôležité body tohto procesu.

Vopred musíte zvážiť nasledujúce otázky:

- Vytvorenie požadovanej objednávky;

- Dokumentárna reflexia príspevkami.

Na vykonanie postupov súvisiacich s OS môžu byť potrebné nasledujúce dokumenty:

- Štandardný dokument OS-1 pre príjem a ďalší prenos OS;

- Oficiálnym aktom odovzdania a prevzatia stavby je OS-1a;

- Faktúra určená na vyjadrenie pohybu dlhodobého majetku - OS-2;

- Formulár na vyjadrenie prijatia a prevodu OS po opravách - OS-3;

- Karta zásob - OS-6;

- Špeciálny žurnál vytvorený tak, aby odrážal všetky informácie o vyradených operačných systémoch.

Okrem zoznamu požadovanej dokumentácie existujú aj ďalšie formuláre, ktoré zákon nereflektuje, ich obsah by nemal porušovať súčasné predpisy; Ich zoznam obsahuje: úradný príkaz, na základe ktorého prebieha postup pri odpise dôležitého investičného majetku, účtovanie o postupe, ktorý bude odrážať prijatie investičného majetku prevádzkovým podnikom.

Presný zoznam dokumentácie závisí priamo od zakladateľov organizácie, to znamená od oficiálnych vlastníkov cenného majetku. Ak je organizácia vytvorená na základe cenného majetku súčasného subjektu Ruskej federácie alebo komunálneho subjektu, potom sa pri zostavovaní zoznamu riadia prijatými obecnými legislatívnymi aktmi.

Ak je majetok uznaný ako federálny, potom pravidlá odpisovania upravujú federálne miestne orgány, ktorým je organizácia zodpovedná. Pre takéto rozpočtové inštitúcie (rozpočtové inštitúcie) spravujúce federálny majetok sa za regulačný rámec považuje nariadenie č. 834 o špecifikách odpisovania federálneho majetku, ktoré nadobudlo účinnosť 14. októbra 2010.

Existuje dostatočný počet vzoriek špeciálnej objednávky online, aby odrážali odpis nahromadených prostriedkov. Ako zdroje by ste mali uprednostniť tie zdroje, ktoré sa osvedčili ako vynikajúce. Aby ste predišli rôznym problémom a porušeniam, musíte sa uistiť, že objednávka presne odráža nasledujúce osobné údaje:

- Úplný názov oficiálneho príkazu;

- Aktuálny dátum zostavenia;

- dátum odpisu OS;

- Dôvody vyradenia OS z prevádzky;

- Dokumentárne potvrdenie o potrebe odpísať majetok môže byť založené na oficiálnom závere komisie;

- Presná formulácia činností výkonných orgánov podniku;

- Podpis výkonného riaditeľa;

- Dátum oficiálneho podpisu.

V praxi sú povolené malé odchýlky od navrhovaného algoritmu na vypracovanie objednávky.

Existuje nasledujúci akceptovaný algoritmus pre postupné vyraďovanie operačného systému z prevádzky:

- Vytvorenie špeciálnej komisie - vytvára sa za účelom implementácie rôznych postupov súvisiacich s OS (implementácia, akékoľvek iné alternatívy);

- Zhrnutím činnosti vytvorenej komisie je tvorba osobitných listinných úkonov, na základe ktorých sa tvoria potrebné odpisy dlhodobého majetku.

Písomný doklad o odpise musí odrážať tieto body:

- Aktuálny dátum uvedenia výrobného zariadenia do prevádzky;

- presný dátum prijatia technického predmetu v podniku;

- Presná cena technického objektu je pôvodná, precenená;

- Suma, ktorá sa má účtovať za odpisy predmetu;

- Odhadovaná životnosť;

- Skutočná doba technického používania;

- Aktuálne dôvody na odpis dlhodobého majetku.

Ak dôjde k odpisu dlhodobého majetku z dôvodu vzniku určitej mimoriadnej udalosti, k hlavnej dokumentácii je potrebné pripojiť dodatočný zákon, ktorý bude obsahovať podrobné informácie o aktuálnom incidente a rozsahu týchto opatrení. Ak došlo ku krádeži alebo bola podniku spôsobená určitá škoda, musíte poskytnúť kópiu začatého trestného konania alebo dokumentáciu o prijatí určitých opatrení na ochranu osobných záujmov inštitúcie a náhradu spôsobenej škody; ako aj skopírovaný rozkaz týkajúci sa páchateľov, kópiu dôležitého osvedčenia o nevyhnutnej náhrade škody spôsobenej osobami obvinenými zo spáchania určitej krádeže.

Na získanie súhlasu s odpisom akéhokoľvek majetku rozpočtového účtu od správcu rozpočtových prostriedkov je potrebné vytvoriť osobitnú komisiu a poskytnúť správcom zdokumentovanú potrebu odpisu majetku. Vytvorená komisia plní tieto funkcie:

- Vykonanie kompletnej inventarizácie existujúceho majetku;

- Vykonanie podrobnej prehliadky nehnuteľnosti;

- Stanovenie konkrétnych dôvodov odpisovania;

- Hodnotí ďalšiu ekonomickú realizovateľnosť využitia nehnuteľnosti;

- V dôsledku toho sa vypracuje oficiálny akt o odpísaní finančných prostriedkov.

Osobitná komisia na základe výsledkov svojej produktívnej práce vypracuje podrobný protokol, ku ktorému sa pridávajú inventarizačné správy na posúdenie technického stavu, úkony odpisov a ďalšie dôležité dokumenty. Pri odpise auta môže byť potrebná hodnotiaca správa od dopravnej polície.

Rovnako ako v BU, aj v LLC je postup odpisovania zastaraného majetku podobný ako v BU. Dôvodom odpisu operačného systému z účtovníctva je zoznam závad. Odpis je konečná obchodná transakcia s neustálym používaním majetku, ktorá zahŕňa tieto činnosti:

- Dôkladná diagnostika aktuálneho technického stavu každej jednotky v súvahe operačného systému;

- Príprava potrebnej regulačnej dokumentácie;

- Získanie príslušného povolenia na odpisy od oficiálneho vlastníka;

- Vykonávanie demontáže a demontáže zariadení;

- Vykonanie procesu vyradenia a odpisu z hlavnej súvahy.

Aby ste sa vyhli chybám v postupnosti akcií a papierovaní, musíte dodržiavať prijatý postup na vyradenie cenného zariadenia z prevádzky.

Posúdenie technického stavu

Organizácie nie sú povinné zapájať do posudzovania technického stavu vyradených zariadení agentúry tretích strán. Takéto rozhodnutie o odpísaní môže urobiť organizovaná komisia zložená z existujúcich zamestnancov s príslušnou kvalifikáciou. Medzi ich kompetencie patrí:

- Podrobná diagnostika predmetu, ktorý je predmetom odpisu;

- Posúdenie realizovateľnosti ďalšieho využitia objektu;

- Zistenie presných dôvodov ďalšieho odpisovania technického objektu;

- Príprava úradných aktov o odpise dôležitého technického majetku operačného systému.

Ak medzi zamestnancami nie sú žiadni zamestnanci, ktorí sú schopní vykonávať tieto povinnosti, potom má organizácia právo využívať služby tretích strán spoločnosti, s ktorou je potrebné uzavrieť zmluvu o spolupráci.

Proces dohody

Zriadená komisia na základe výsledkov dôkladnej kontroly pripraví podklady na schválenie odpisov dlhodobého majetku. Na odpísanie zastaraného kancelárskeho vybavenia budete potrebovať:

- príkaz riaditeľa podniku o vytvorení špeciálnej komisie na odpis dlhodobého majetku;

- inventárne karty OS;

- Oficiálny technický záver, ktorý možno získať od špeciálnej organizácie, potvrdzuje ďalšiu nevhodnosť zariadenia na opravu a ďalšie použitie;

- Technický pas zastaraného zariadenia;

- Úradný výpis z existujúcej evidencie majetku obce.

Aby ste pochopili proces odpisovania hlavného rozpočtu, prečítajte si krátke pokyny.

Pokyny na vyradenie OS z prevádzky

Proces vyraďovania OS má 6 postupných krokov:

- Na potvrdenie procesu odpisu sa vypracuje osobitný akt v 2 kópiách. Jeden sa prenesie na súčasné účtovné oddelenie na ďalšie účtovanie, druhý sa pošle osobe, ktorá uzavrela oficiálnu dohodu o zodpovednosti;

- Pri odpisovaní peňažných prostriedkov, ktoré nie sú úplne odpísané, sa za hlavný doklad bude považovať úradný úkon o ich odpísaní, pretože zostatková cena majetku bola premietnutá do zdaniteľného zisku podniku;

- Účtovanie odpisov dlhodobého majetku, na ktorom sú určité odpisy, zahŕňa použitie nasledujúcich záznamov: Debet 01 podúčet „Vyradenie dlhodobého majetku - Kredit 01 „Dlhodobý majetok“, je potrebné zaúčtovať začiatočný náklady na odpísaný predmet;

- Ak po odpísaní zostanú dôležité diely alebo náhradné diely použiteľné v budúcnosti vo forme šrotu, potom sa klasifikujú ako ostatné príjmy. Odrážajú sa v účtovníctve na základe súčasnej hodnoty;

- Náklady a výnosy z procesu odpisovania dlhodobého majetku na účty súvisiace s neprevádzkovými výnosmi a nákladmi. Ide o výdavky, ktoré ovplyvňujú zdaniteľné príjmy. Patria sem náklady spojené s demontážou, demontážou a odvozom zastaraných zariadení, ako aj sumy odpisov, ktoré ešte neboli oficiálne časovo rozlíšené. Všetky tieto výdavky musia byť zdokumentované;

- Zdaniteľný zisk nezahŕňa cenu materiálu a zvyšných dielov získaných pri demontáži zastaraných zariadení.

Prečo je OS odpísaný?

Pevné technické zariadenia uvedené v hlavnej súvahe podniku podliehajú dani z majetku. Ak je technické zariadenie skutočne zastarané, nemôže generovať určitý príjem pre inštitúciu a ďalšia obnova je z nejakého dôvodu nemožná, potom je lepšie odpísať jeho zostatok, aby sa prestali platiť povinné dane.

V niektorých inštitúciách sa s cieľom prijať konečné rozhodnutie o odpise majetok posiela Federálnej agentúre pre správu majetku, táto organizácia je uznaná za oficiálneho vlastníka technického vybavenia, ktoré je vo federálnom vlastníctve. Ak cena aktíva nepresiahne 3 000 rubľov, potom inštitúcia nevyžaduje schválenie odpisu od Federálnej agentúry pre správu majetku. Ak sú náklady na odpisovaný predmet v rozmedzí 3 000 až 200 000 rubľov, potom sa schváleniu nedá vyhnúť.

So základmi účtovania odpisov dlhodobého majetku sa môžete zoznámiť vo videu.