În 1C 8.3 există mai multe documente care se referă la secțiunea de tranzacționare cu comisioane. Unul dintre ele este „Raportul comisionarului (agentului) privind vânzările”. Acest document este întocmit conform informațiilor agentului căruia organizația noastră i-a îndrumat să-și vândă bunurile.

Documentul „Raportul comisionarului (agentului) privind vânzările” funcționează împreună cu alte documente, așa că merită să luați în considerare întregul lanț:

- Transferul bunurilor către agent;

- Raport agent de vanzari;

- Primirea fondurilor de la agent;

- Returnarea bunurilor nevândute.

Veriga de legătură pentru toate operațiunile de mai sus este contractul. Să luăm în considerare caracteristicile designului său (Fig. 1).

Regula de bază la întocmirea unui contract de agenție este de a indica tipul dorit, și anume „Cu un comisionar (agent) de vânzare”. Tipul de acord va determina ulterior comportamentul tuturor documentelor din lanțul nostru.

Nu este obligatoriu completarea tipului de preț și a metodei de calcul a comisionului, dar se recomandă evitarea calculelor manuale inutile.

Transfer de bunuri pentru comision

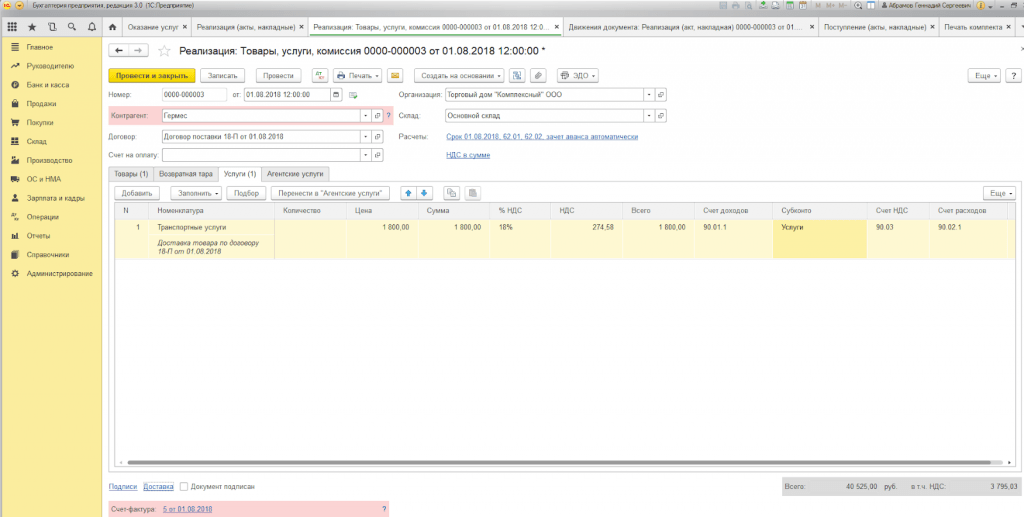

Primul document este „ ” (Fig. 2). Același document este folosit pentru a reflecta orice operațiuni de vânzare, dar în cazul nostru nu se emite o factură pentru acesta.

Același document este folosit pentru a reflecta alte tranzacții de vânzare, dar spre deosebire de acestea, în cazul nostru, nu se emite o factură pentru acesta, iar atunci când este efectuată nu există înregistrarea TVA (Fig. 3). Acest „comportament” este determinat de tipul contractului.

Deoarece produsele finite sunt transferate la comision, valoarea tranzacției este egală cu costul calculat anterior.

Raportul agentului cu privire la bunurile vândute

În cele din urmă, puteți crea un raport de agent în 1C 8.3. Acesta poate fi completat pe baza documentului de implementare (Fig. 4). Documentul are mai multe pagini, să-l privim mai detaliat.

Obțineți 267 de lecții video pe 1C gratuit:

Pe pagina principală verificăm conturile de decontare. Efectuăm plăți pentru bunuri folosind contul 76.09; pentru remunerație – 60,01, 60,02; Costurile de remunerare sunt imputate în contul 44.01.

Pe aceeași pagină înregistrăm o factură pentru remunerația agentului.

Pe a doua pagină („Vânzări”) sunt indicate datele cumpărătorului final și lista mărfurilor vândute (Fig. 5).

Dacă cumpărătorul a fost , este setat steag-ul corespunzător și este indicată data facturii. După înregistrarea documentului, se va genera automat o factură (Fig. 6).

A treia pagină înregistrează sumele de bani primite de la cumpărător pentru bunuri (Fig. 7).

Mărfurile nevândute pot fi indicate pe pagina „Retururi”.

Primirea recompensei în contul curent

Pe baza raportului agentului din 1C 8.3, puteți genera un flux de numerar (Fig. 9). Agentul este obligat să transfere suma primită din vânzarea bunurilor cu comision minus remunerația sa.

Verificare sume pentru contul 76 si carnetul de vanzari

Decontările reciproce se verifică cu ajutorul bilanţului contabil pentru contul 76.09 (Fig. 10). În cazul nostru, restul este zero; mărfurile au fost vândute în valoare de 2.000 de ruble, dintre care 200 de ruble. agentul a primit un comision (aceasta este de 10% din suma vânzării, așa cum este specificat în contract) și 1.800 de ruble. transferat vânzătorului de către agent.

În sfârșit, să verificăm cartea de vânzări. Ar trebui să conțină o înregistrare a vânzării mărfurilor printr-un intermediar (Fig. 11). După cum puteți vedea, înregistrarea necesară există și în ea sunt indicate atât cumpărătorul final, cât și intermediarul, adică. agentul nostru. Aceste date sunt preluate din factura emisa in documentul "

Aproape toate companiile de pe piață oferă acum anumite servicii clienților lor. Ele pot fi o singură dată sau lunare, în masă sau individuale.

Programul de contabilitate 1C pe care îl luăm în considerare oferă diverse modalități de înregistrare și contabilizare pentru furnizarea de servicii, de exemplu, prin „Vânzări (acte, facturi).” Să dăm exemple de utilizare a diferitelor metode de reflectare a furnizării de servicii.

Exemplul 1. SRL „Casa de comerț „Complex” a încheiat un acord pentru furnizarea de bunuri. Livrarea se face de catre firma pe cheltuiala cumparatorului.

Pentru înregistrare, folosim documentul „Vânzări (acte, facturi)”, care poate fi accesat prin „Meniul Principal – Vânzări”.

În cazul în care este necesară emiterea unei singure facturi pentru livrarea mărfurilor cu livrare, folosim opțiunea „Bărfuri, servicii, comision”, pe care o găsim în submeniul „Creează”.

Completați filele „Produs” și „Servicii”.

Când alegeți să tipăriți un set de documente, puteți specifica numărul de copii ale acelor formulare care sunt utilizate în fluxul de documente al companiei dvs.

Forma tipărită a actului de furnizare a serviciilor în programul 1C este standardizată, dar poate fi dezvoltată de companie în mod independent.

Exemplul 2. A fost încheiat un contract de agenție între Primer USN-15 LLC și FORK LLC pentru servicii de colectare și pregătire a documentelor pentru obținerea unei licențe de securitate în nume propriu. Aceasta prevede o remunerație pentru agent - 10% din prețul serviciilor furnizate, care se calculează din DS primit de la cumpărători.

Pentru a afișa decontările cu cumpărătorul cu participarea unui agent, documentul este întocmit în același mod ca în Exemplul 1, dar completăm și „Serviciile agenției”.

Contul de decontare este localizat automat, iar înregistrările sunt generate la înregistrarea documentului.

La finalizarea serviciilor, compania noastră trebuie să transmită principalului un raport cu privire la tranzacții. Pentru a face acest lucru și pentru a afișa comisionul, vom crea un „Raport către director”.

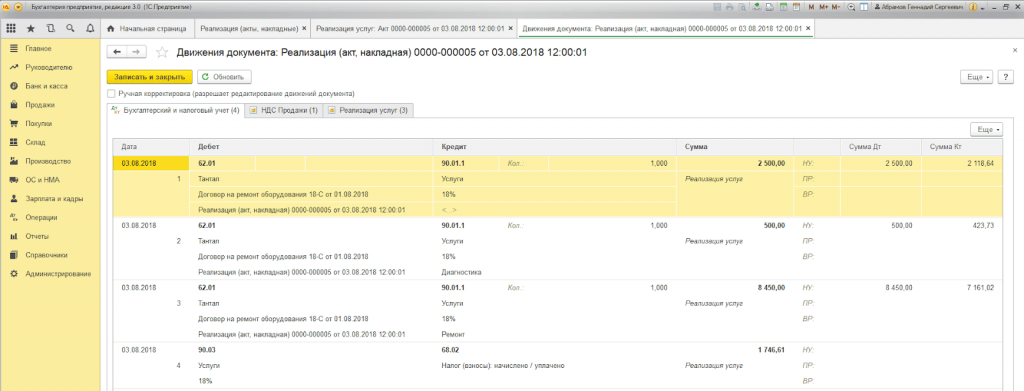

Exemplul 3. SRL „Casa de comerț „Complex” oferă servicii centru de service pentru repararea echipamentelor.

Dacă trebuie să reflectăm performanța unui serviciu unic sau o listă de lucrări pentru o comandă individuală a cumpărătorului fără livrarea mărfurilor, putem folosi tipul de tranzacție „Servicii (Act)”. Căutăm tipul de operație necesar în submeniul „Creare”.

Partea tabelară indică lista lucrărilor, iar dacă serviciul este unic în natură, puteți, fără a completa directorul „Nomenclator”, să introduceți o descriere a lucrării efectuate manual.

La postarea unui document, sunt generate postări.

O trăsătură distinctivă în 1C:Enterprise 8.3 este prezența documentului „Furnizarea de servicii”, cu ajutorul căruia serviciile de masă cu o frecvență specificată sunt executate rapid și precis. Aceste servicii includ:

- Carduri de servicii în centrele de fitness (anual);

- Serviciu abonat pentru contabilitate (trimestrial);

- Închiriere în centre de afaceri și comerciale (lunar);

- Servicii de întreținere a infrastructurii IT (lunar);

- Servicii de comunicare (lunar) etc.

Astfel, furnizarea de servicii în 1C 8.3 poate fi efectuată cu un singur document către un număr nelimitat de clienți al căror acord este legat de un anumit tip de plată.

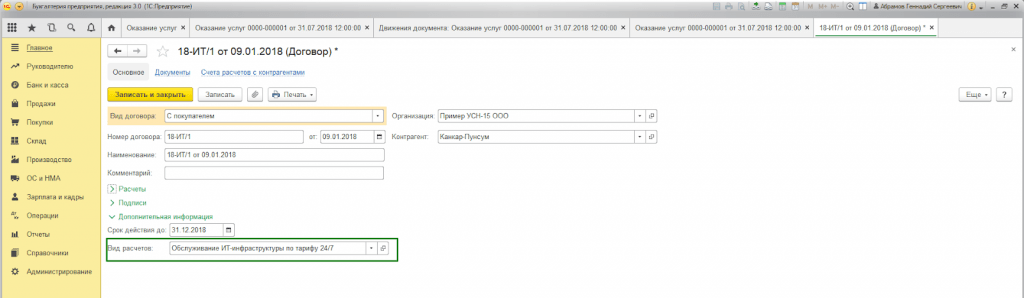

Exemplul 4. Primer USN-15 LLC oferă servicii de întreținere a infrastructurii IT. Au fost încheiate contracte de servicii pentru abonați cu un număr de clienți la un tarif 24/7 care costă 25.000 RUB/lună.

În primul rând, trebuie să verificați posibilitatea emiterii actelor și facturilor în lot în setările de funcționalitate a programului din fila „Comerț” (Principal - Setări - Funcționalitate).

De asemenea, la întocmirea unui acord cu cumpărătorul este necesară completarea „Tip de decontări”* în caseta „Informații suplimentare”.

*Tip de calcule – carte de referință (linie de text), care este completată de utilizatorii programului în mod independent, în funcție de gruparea necesară a contractelor de cumpărător.

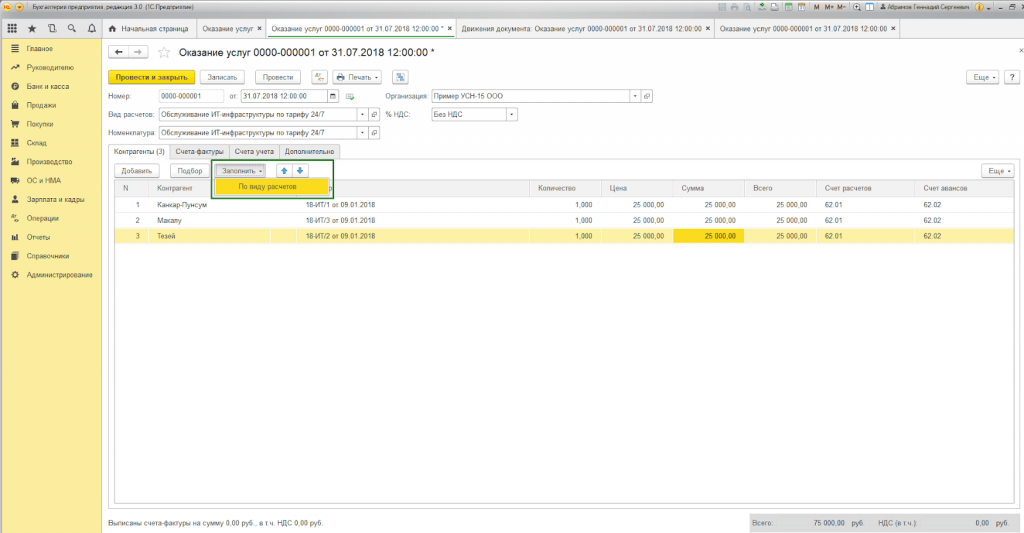

Pentru oficializarea prestării în masă a serviciilor, folosim documentul „Prestare Servicii”, care poate fi accesat prin „Meniul Principal – Vânzări”.

În antetul documentului, trebuie să selectați din cărțile de referință cu același nume:

- Nomenclatură.

Câmpul „Nomenclatură” este necesar pentru a completa numele serviciilor în certificatul de finalizare a lucrărilor. Mai mult, dacă atributul „Frecvența serviciului” este setat în directorul „Nomenclatură”, atunci forma tipărită a actului va seta automat perioada pentru care este generat documentul.

Astfel, nu este nevoie să introduceți mai multe elemente din directorul „Nomenclator” pentru perioade diferite (chirie mai 2018, chirie iunie 2018 etc.) sau ajustați manual formularul tipărit.

Butonul „Completare după tipul de calcul” completează automat partea tabelară a documentului.

Fila (lista) „Contrapărți” afișează toți cumpărătorii al căror contract conține atributul „Tip de decontare” specificat în antetul documentului.

În fila „Facturi”, lista indică clienții cărora, în condițiile contractului, le oferim o factură pentru lucrările efectuate, indiferent de sistemul de impozitare utilizat de organizația noastră. La postare, documentul „Factură emisă” este generat automat.

Mișcările documentelor reflectă înregistrări contabile și contabile fiscale, precum și completarea registrului de acumulare „Vânzări de servicii”.

O formă tipărită a documentului este generată pentru fiecare cumpărător reflectat în document. Numerotarea este setată automat.

Contabilitatea furnizării serviciilor în 1C 8.3 folosind orice metodă de înregistrare va duce la generarea corectă a raportării contabile și fiscale. Alegerea formei documentului nu este reglementată, ci este aleasă de utilizator pe baza confortului completării și procesării documentelor.

Am realizat un document de vânzare de servicii cu tipul operațiunii - Serviciu intermediar - la afișarea documentului am primit următoarele afișări:

- D76.5 client

- K 76,5 Transcontainer -1000,00

TVA nu s-a alocat separat, iar sumele au ajuns în întregime la 76. În baza acestui document a fost emisă o factură, dar nu a fost introdusă în baza de date pentru a nu ajunge în carnetul de vânzări.

Apoi, folosind un certificat contabil, au transferat aceste sume către societatea-mamă:

- D76.5 Transcontainer

- K 79,2 Organizație părinte -1000,00

În 1C Contabilitate 8.3 creăm și un document pentru vânzarea serviciilor de agenție, dar acesta defalcă suma pentru noi și se reflectă în 90.01.1, 90.3, 68.2.

Cum putem configura documentul de vânzare de servicii astfel încât să existe o singură postare:

- D76.5

- K 76,5

cu TVA reflectat în document.

Răspunde Profbukh8

Elena Bobkova (site-ul grupului principal)

Bună seara!

Pentru a vinde servicii conform unui contract de agenție din 1C 8.3 către client, utilizați documentul „Vânzări de bunuri și servicii” cu vizualizarea „Bunuri, servicii, comision”.

Pentru ca schema să funcționeze corect, este necesar să selectați tipul de contract cu principalul drept „ ”, și cu clienții serviciilor - „Cu cumpărătorul”.

- În documentul „Implementarea managementului tehnic și tehnic”, selectați clientul ca contraparte și indicați contractul cu acesta. Folosind hyperlinkul „Decontări”, puteți configura contul de care aveți nevoie pentru decontările cu clientul. Dezvoltatorii recomandă 62. Puteți configura contabilitatea TVA aici.

- Completați fila „Servicii de agenți”. Aici, în linia de servicii, indicați principalul în coloana „Contraparte” și în coloana Acord - contractul de agenție cu acesta. Apoi, contul de contabilitate pe care îl utilizați pentru a plăti principalul. Dezvoltatorii au 76.09 în recomandările lor.

Notati documentul si uitati-va la postari: (Scriu dupa recomandarile dezvoltatorilor) Dt 62/Kt76.

Din acest document puteți crea imediat o factură pentru client. Nu uitați să „urmăriți” codul tranzacției - 04. S/f nu va furniza înregistrări, dar va crea înregistrarea necesară în Jurnalul de facturi.

Pentru decontările reciproce cu mandantul se creează. Dar aici trebuie să te uiți la totul direct pe baza și contractele tale.

V-am dat o diagramă schematică în 1C 8.3. Noroc)

Vă rugăm să evaluați această întrebare:

(1 evaluări, medie: 5,00 din 5)

În activitățile comerciale, întreprinderile folosesc serviciile intermediarilor. Operațiunile intermediare trebuie formalizate prin acorduri corespunzătoare, care se împart în: contract de agenție, contract de comision și contract de agenție.

În conformitate cu cap. 52 din Codul civil al Federației Ruse, în temeiul unui contract de agenție, una dintre părți (agent) se obligă, contra unei taxe, să efectueze, în numele celeilalte părți, acțiunile principale (principalul), juridice și de altă natură în nume propriu. , dar pe cheltuiala comitentului, sau în numele și pe cheltuiala comitentului.

Să ne uităm la un exemplu. Organizația (Agent) a încheiat un contract de agenție cu principalul pentru a furniza servicii în numele său. Comisionul de agenție este de 5% din costul serviciilor vândute și se deduce din fondurile transferate de cumpărători.

Pentru a putea reflecta tranzacțiile agenției în programul 1C: Accounting 8 ediția 3.0, trebuie să configurați programul. De ce să verificați elementele necesare în Funcționalitatea programului din fila Comerț? În cazul nostru, aceasta este vânzarea de bunuri sau servicii ale mandanților (principalii) (Fig. 1).

Pentru a implementa exemplul de mai sus în program, vom avea nevoie de următoarele documente:

- Vânzări (act, factură)

- Raportați comitetului

În secțiunea Vânzări, vom crea un document de vânzare (Act, factură) cu tipul de tranzacție Bunuri, servicii, comision. În antetul documentului, completați detaliile Contrapărții și contractul - tipul contractului cu cumpărătorul. În partea tabelară din fila Servicii agent vom indica nomenclatura - serviciul, costul acestuia, cota de TVA. În câmpul contraparte și contract, indicăm principalul și contractul de agenție (tipul de contract trebuie să fie Cu principalul (principalul) de vânzare). Contractul poate specifica varianta de calcul a onorariului agentiei. Contul de decontare este setat automat la 76.09 „Decontări cu diverși debitori și creditori”. Să revizuim documentul. Vom emite o factură (Fig. 2).

Dacă agentul vinde bunuri (lucrări, servicii) ale comitentului în nume propriu, atunci factura este emisă de intermediar în dublu exemplar în numele său. Un exemplar al acestui document se preda cumparatorului, iar al doilea se depune in jurnalul facturilor emise fara a-l inregistra in carnetul de vanzari.

După vânzarea serviciilor, agentul trebuie să prezinte un raport de tranzacție către principal. Pentru a efectua această operațiune, precum și pentru a reflecta comisionul, trebuie să creăm un document Raport către Principal, care se află în secțiunea Achiziții. În fila Acasă, selectați principalul și contractul de agenție. Modul de calcul al comisionului va fi introdus automat, din moment ce am specificat-o initial in contract. Este necesar să se creeze serviciul de remunerare. Conturile contabile vor fi completate automat pe baza registrului „Conturi contabile articole”. În fila Bunuri și servicii, completați secțiunea tabelară făcând clic pe butonul Completați - Completați vândut conform contractului. Vom emite o factură pentru remunerație și vom analiza înregistrările documentului. Vedem că veniturile noastre au fost reflectate și a fost perceput TVA. Setările documentului sunt prezentate în Fig. 3.

La primirea raportului agentului, principalul trebuie să emită facturi pentru fiecare cumpărător. Agentul trebuie să primească copii ale facturilor și să le înregistreze în Jurnalul facturilor primite și emise până la data primirii.

Facturile primite de la principal sunt create pe baza raportului către principal. În documentul Factură primită trebuie să indicați numărul și data, iar în câmpul Factură emisă cumpărătorilor, selectați factura emisă de agent către cumpărător la vânzare (Fig. 4).

Acum trebuie să generăm rapoarte și să ne asigurăm că acțiunile noastre sunt corecte. În secțiunea Rapoarte, vom crea un Jurnal al facturilor primite și emise (Fig. 5) și un carnet de vânzări (Fig. 6).

Compania GARANT

Organizațiile au concluzionat. Atât principalul, cât și agentul aplică același sistem de impozitare. În conformitate cu contractul încheiat, agentul, în nume propriu, încheie contracte cu clienții pentru transportul mărfurilor de către mandant. Termenii contractului de agenție presupun că toate drepturile și obligațiile din contractele încheiate cu clienții apar cu agentul. Agentul efectuează decontări cu mandantul după primirea fondurilor de la client către agent, reținând remunerația care i se cuvine.

Care este procedura de circulație a documentelor între părțile aflate în această situație? Care este procedura de contabilizare și contabilitate fiscală a încasărilor de numerar de la clienți pentru principal și agent?

Capitolul 52 din Codul civil al Federației Ruse (denumit în continuare Codul civil al Federației Ruse) reglementează relația dintre părți în baza unui contract de agenție. În plus, regulile Codului civil al Federației Ruse privind acordurile de comision (articolul 1011 din Codul civil al Federației Ruse) se aplică unui acord în condițiile căruia Agentul acționează în nume propriu (și în situația conform contraprestație, Agentul acționează în nume propriu).

Conform unui contract de agenție, una dintre părți (Agent) se angajează, contra cost, să efectueze acțiuni legale și de altă natură în numele celeilalte părți (Principal) în nume propriu, dar pe cheltuiala Principalului sau în numele și pe cheltuiala a Principalului. În același timp, în cadrul unei tranzacții efectuate de Agent cu un terț în numele său pe cheltuiala Principalului, Agentul dobândește drepturi și devine obligat, chiar dacă Principalul a fost numit în tranzacție sau a intrat în relații directe cu terțul pentru executarea tranzacției (articolul 1005 din Codul civil al Federației Ruse) .

Tot ceea ce primește de către agent în temeiul contractului de agenție este proprietatea principalului (articolul 974 și clauza 1 din articolul 996 din Codul civil al Federației Ruse, articolul 1011 din Codul civil al Federației Ruse, vezi și scrisorile Federale). Serviciul Fiscal al Rusiei din 28.02.2006 N MM-6-03/202@, din 04.02.2010 N ShS-22-3/85@, scrisoare a Ministerului de Finanțe al Rusiei din 10.02.2009 N 03-07 -11/246).

Agentul primește remunerație pentru serviciile prestate, suma și procedura de plată pentru care sunt stabilite prin contractul de agenție (articolul 1006 din Codul civil al Federației Ruse). În același timp, articolul 997 din Codul civil al Federației Ruse îi conferă agentului comisionar dreptul (după cum sa menționat mai sus, dacă agentul acționează în nume propriu, se aplică regulile privind acordul de comision) în ordinea compensării. contrapretențiile omogene (articolul 410 din Codul civil al Federației Ruse) de a reține sumele care i se cuvin în baza contractului de comision din toate sumele primite de el pe cheltuiala principalului.

După cum se reiese din aceste norme, dreptul civil conferă Agentului dreptul de a reține remunerația care i se cuvine din sumele primite de la terți în temeiul unui acord încheiat de Agent în numele Principalului. În acest caz, părțile au dreptul de a conveni în contractul de agenție, la discreția lor, cu privire la condițiile și procedura de plată a remunerației către Agent (clauza 2, articolul 1, clauza 4, articolul 421 din Codul civil al Rusiei). Federaţie).

Fluxul documentelor

Agentul este obligat să furnizeze Principalului rapoarte privind îndeplinirea contractului de agenție în modul și în termenele prevăzute de contract. Dacă nu există condiții specifice pentru depunerea rapoartelor în contract, acestea sunt prezentate de către agent pe măsură ce acesta îndeplinește contractul sau la expirarea contractului (articolul 1008 din Codul civil al Federației Ruse). În acest caz, raportul Agentului trebuie să fie însoțit de dovezile necesare privind cheltuielile efectuate de Agent pe cheltuiala Principalului (cu excepția cazului în care se prevede altfel prin contractul de agenție). În consecință, întrebarea privind documentele care confirmă executarea ordinului de agenție și care trebuie atașate raportului agentului este decisă de părți la propria discreție (lista documentelor este prevăzută în contractul de agenție).

Trebuie remarcat faptul că raportul agentului este documentul contabil principal pentru principal, care confirmă cheltuielile efectuate sub formă de comisioane de agenție și cheltuieli rambursate agentului (scrisoare a Serviciului Fiscal Federal al Rusiei pentru Moscova din 5 aprilie 2005 N 20-12/22797, rezoluție Prezidiului Curții Supreme de Arbitraj a Federației Ruse din 14 februarie 2012 N 12093/11, rezoluție a Serviciului Federal Antimonopol al Districtului Caucaz de Nord din 06.06.2012 N F08-2678/12 ).

În situația în cauză, Agentul atrage Clienți pentru a transporta mărfuri de către Principal și încheie contracte cu aceștia în nume propriu. În acest caz, documentele privind tranzacțiile încheiate de Agent cu Clienții (facturi, certificate de finalizare a lucrărilor (servicii prestate), facturi etc.) sunt emise de Agent Clienților în nume propriu. În acest sens, considerăm că certificatele de muncă efectuate de către Principal nu sunt eliberate Clienților (clienții vor avea certificate de muncă finalizate de la Agent). De asemenea, în opinia noastră, Principalul nu trebuie să dubleze actul emis de Agent către Client (adică să îl reemite Agentului). În același timp, pentru a se reflecta în operațiunile contabile ale Principalului pentru implementarea lucrărilor (serviciilor) efectuate în baza contractului de agenție, Principalul trebuie să aibă atașat un raport al Agentului (avizul agentului) cu copii ale documentelor justificative. Dacă contractul de agenție prevede întocmirea unui act pentru comisionul de agenție, atunci Agentul întocmește un astfel de act.

Raportul și actul Agentului sunt întocmite sub orice formă, întrucât prin lege nu sunt stabilite reguli speciale privind forma și conținutul acestora. În acest sens, în contractul de agenție, părțile pot stabili în mod independent forma acestor documente și lista informațiilor solicitate de către Comitent. Vă rugăm să rețineți că este necesar ca toate documentele primare specificate (inclusiv raportul și actul agentului) să conțină toate detaliile obligatorii stabilite de clauza 2 a art. 9 din Legea federală din 6 decembrie 2011 N 402-FZ „Cu privire la contabilitate”.

Operațiunile de vânzare de bunuri (lucrări, servicii) pe teritoriul Federației Ruse sunt recunoscute ca fiind supuse TVA (clauza 1, clauza 1, articolul 146 din Codul Fiscal al Federației Ruse). Totodată, executarea lucrărilor (serviciilor) de către Comitent este supusă TVA-ului, indiferent dacă Principalul realizează realizarea acestora în nume propriu, sau printr-un intermediar în baza unui contract de agenție.

În virtutea clauzei 3 a art. 168 din Codul Fiscal al Federației Ruse, la vânzarea de bunuri (lucrări, servicii), precum și la primirea sumelor de plată, plata parțială în contul livrărilor viitoare de bunuri (execuția lucrărilor, prestarea de servicii), facturile corespunzătoare sunt eliberat în cel mult cinci zile calendaristice din ziua expedierii bunurilor (lucrări de execuție, prestări de servicii) sau de la data primirii sumelor de plată, plata parțială în contul livrărilor viitoare de bunuri.

O factura este un document care serveste drept baza pentru ca cumparatorul sa accepte bunurile (lucrare, servicii) prezentate de vanzator (inclusiv comisionarul, agentul care vinde bunuri (lucrare, servicii), drepturi de proprietate in nume propriu) pentru deducerea sumelor TVA (clauza 1 din Art. 169 Cod fiscal al Federației Ruse).

Astfel, Agentul este obligat, în cel mult cinci zile calendaristice de la data vânzării serviciilor către cumpărător (Client), să emită o factură corespunzătoare pe numele cumpărătorului (Client), cu evidențierea sumei TVA.

Specificul completării documentelor utilizate la calcularea taxei pe valoarea adăugată la efectuarea tranzacțiilor intermediare este stabilit în anexele la Hotărârea Guvernului Federației Ruse din 26 decembrie 2011 N 1137 (denumită în continuare Rezoluția N 1137).

Întrucât, conform contractului de agenție, Agentul acționează în nume propriu, facturile către cumpărători (Clienți) cu alocarea sumei TVA trebuie emise de Agent în nume propriu, iar detaliile acestor facturi trebuie să fie transferate. Principalului (clauza 20 din Regulile de ținere a registrului de vânzări utilizat în decontările de taxa pe valoarea adăugată din Hotărârea nr. 1137). Adică, Agentul, în factura emisă cumpărătorului de servicii, indică numele organizației sale ca vânzător în conformitate cu documentele constitutive (scrisoare a Ministerului Finanțelor al Rusiei din 29 aprilie 2013 N 03-07- 09/15077). În plus, Agentul poate indica și informații despre Principal și despre contractul de agenție (scrisoare a Ministerului Finanțelor din Rusia din 23 aprilie 2012 N 03-07-09/40).

Facturile emise către cumpărători (Clienți) sunt înregistrate de către Agent doar în partea 1 a jurnalului facturilor primite și emise utilizate în calculele taxei pe valoarea adăugată, Rezoluția N 1137. Aceste facturi nu sunt înregistrate de către agent în carnetul de vânzări (clauza 20 Reguli de ținere a unui carnet de vânzări utilizat în calculul taxei pe valoarea adăugată, Hotărârea nr. 1137).

Totodată, Agentul informează Principalul cu privire la factura emisă cumpărătorului (Client).

Principalul, la rândul său, trebuie să emită Agentului facturi care reflectă indicatorii facturilor emise de Agent către cumpărători (Clienți), precum și facturi la primirea sumei plății (plată parțială), care reflectă indicatorii facturi, emise de Agent către cumpărători (Clienți), și să le înregistreze în carnetul de vânzări. Prin urmare, Principalul, pe baza datelor primite de la Agent despre serviciile (lucrarile) implementate, emite o factura catre Agent la aceeasi data cu cea emisa de Agent cumparatorului (Clientului). Numărul facturii este atribuit în conformitate cu cronologia individuală a facturilor Principalului. În rândul „Vânzător” sunt indicate detaliile Principalului. Rândul „Cumpărător” indică numele cumpărătorului real (Client) și nu Agentul (clauzele „și” clauza 1 din Regulile pentru completarea unei facturi din Rezoluția nr. 1137, scrisoarea Ministerului Finanțelor al Rusiei din data de 10 mai 2012 Nr. 03-07-09/47) . Partea tabulară repetă toate datele facturii emise de Agent către cumpărător (Client). Agentul înregistrează documentul primit de la Principal în Partea 2 a jurnalului facturilor primite și emise utilizate în calculul taxei pe valoarea adăugată, Rezoluția nr. 1137.

Totodată, Agentul emite facturi către Comitent pentru sumele comisionului său de agenție pentru serviciile prestate în baza contractului de agenție și le înregistrează în carnetul de vânzări (clauza 20 din Regulile pentru menținerea carnetului de vânzări utilizat în calculele valorii adăugate). impozit, Rezoluția nr. 1137 ).

Dacă Agentul primește fonduri de la Principal sub formă de plată (plată parțială) pentru prestarea viitoare a serviciilor intermediare (plata anticipată a remunerației), Agentul trebuie să emită o factură către Principal pentru suma plății primite (plată parțială) și să se înregistreze aceasta în cartea lui de vânzări.

Principalul înregistrează factura primită de la Agent cu valoarea remunerației agentului în Partea 2 a jurnalului pentru înregistrarea facturilor primite și emise utilizate în calculul taxei pe valoarea adăugată, Rezoluția N 1137 și în carnetul de achiziții (clauza 11 din Reguli). pentru menținerea registrului de achiziții utilizat la calculul taxei pe valoarea adăugată, Hotărârea nr. 1137).

Să remarcăm încă o dată că facturile emise de Agent către Cumpărători (Clienți) în nume propriu în timpul implementării lucrărilor (servicii), precum și emise către Cumpărători (Clienți) la primirea sumelor de plată (plată parțială) de la aceștia pt. prestarea viitoare a serviciilor (efectuarea muncii) ), nu sunt înregistrate în registrul de vânzări al Agentului (clauza 20 din Regulile de menținere a registrului de vânzări utilizat în calculul taxei pe valoarea adăugată, Hotărârea nr. 1137).

Agent contabil

Veniturile organizației, în funcție de natura acesteia, de condițiile de primire și de domeniile de activitate ale organizației, se împart în venituri din activități obișnuite și alte venituri (clauza 4 din PBU 9/99 „Venituri ale organizației” ( denumită în continuare PBU 9/99)). Veniturile altele decât veniturile din activități obișnuite sunt considerate alte venituri. În acest caz, organizația recunoaște în mod independent încasările ca venituri din activități obișnuite sau alte venituri pe baza cerințelor PBU 9/99, a naturii activităților sale, a tipului de venituri și a condițiilor de primire a acestora.

În funcție de calificarea veniturilor sub formă de comisioane de agenție, acesta se poate reflecta fie în contul „Vânzări”, destinat contabilizării veniturilor din activități obișnuite, fie în contul „Alte venituri și cheltuieli” (Instrucțiuni de utilizare a Tabelului de Conturi pentru activitățile financiare și economice contabile ale organizațiilor, aprobat prin ordin al Ministerului Finanțelor al Rusiei din 31 octombrie 2000 N 94n (denumite în continuare Instrucțiuni)).

Trebuie menționat că încasările de la alte persoane juridice și persoane fizice, inclusiv în baza contractelor de agenție în favoarea Principalului, nu sunt recunoscute ca venituri ale organizației (clauza 3 din PBU 9/99). În consecință, fondurile primite de Agent de la Clienți, care pot fi transferate către Principal, nu sunt incluse în veniturile Agentului și sunt înregistrate în conturile de decontare.

Conform Instrucțiunilor, decontări cu principalul pot fi înregistrate în contul „Decontări cu diverși debitori și creditori”, subcontul „Decontări cu principalul”.

Tranzacțiile legate de executarea unui contract de agenție pot fi reflectate în conturile contabile ale Agentului după cum urmează:

Debit () Credit, subcont „Calcule pentru avansuri primite”

- a primit un avans de la client;

Debit Credit, subcont „Decontări cu principalul”

- se reflecta vanzarea de servicii (lucrare) in baza contractului de agentie;

Debit, subcont "Decontari la avansuri primite" Credit

- suma avansului a fost creditată;

Debit () Credit

- au fost primite fonduri de la client în modalitatea plății finale;

- fondurile, minus comisionul de agenție reținut, sunt transferate comitentului;

Debit Credit, subcont „Venituri” (91, subcont „Alte venituri”)

- veniturile se reflectă sub formă de comisioane de agenție;

Debit, subcont „Decontări cu principalul” Credit

- se reflectă compensarea taxelor de agenție;

Debit 90-3 Credit 68-2

- se percepe TVA la taxele de agentie.

Suma comisioanelor de agenție este recunoscută ca venit al Agentului, supus impozitului pe venit. În același timp, la determinarea bazei de impozitare pentru impozitul pe venit al Agentului, veniturile sub formă de proprietate (inclusiv numerar) primite de Agent în legătură cu îndeplinirea obligațiilor din contractul de agenție, precum și pentru rambursarea cheltuielilor efectuate. de către agentul principal, nu este luată în considerare, dacă astfel de cheltuieli nu sunt supuse includerii în cheltuielile agentului în conformitate cu termenii contractelor încheiate (clauza 9, clauza 1, articolul 251 din Codul fiscal al Rusiei Federaţie). Adică, venitul Agentului luat în considerare în scopuri fiscale include suma remunerației agenției (banii primiți de la Clienți și care pot fi transferați către Principal nu reprezintă venitul Agentului).

Venitul în scopuri de impozit pe profit este recunoscut în perioada de raportare (de impozitare) în care a avut loc, indiferent de primirea efectivă de fonduri, alte proprietăți (lucrări, servicii) și (sau) drepturi de proprietate (metoda acumularii) (clauza 1 a art. 271 din Codul Fiscal al Federației Ruse). În acest caz, indiferent de momentul primirii efective a sumelor remunerației agenției de la Principal în contul Agentului (în acest caz, indiferent de data deducerii de către Agent a remunerației din sumele datorate Principalului), data recunoașterii venitului în scopuri de impozit pe profit pentru Agent va fi data depunerii raportului de către Agent (în termenele specificate în acord) sau data semnării de către părți (Agent și Principal) a actului de furnizarea de servicii (în funcție de ce formă a raportului agentului către principal este stipulată de termenii contractului de agenție) (clauza 3 a articolului 271 din Codul fiscal al Federației Ruse).

Obligația agentului de a plăti TVA la buget (dacă agentul aplică sistemul general de impozitare și este plătitor de TVA) rezultă numai din valoarea comisionului de agenție (clauza 1 a articolului 156 din Codul fiscal al Federației Ruse).

Contabilitate cu directorul

Reflectarea în contabilitatea și contabilitatea fiscală a Principalului tranzacțiilor efectuate în baza contractului de agenție trebuie efectuată pe baza raportului agentului, la care sunt atașate documente justificative (articolul 1008 din Codul civil al Federației Ruse).

Tranzacțiile legate de executarea unui contract de agenție pot fi reflectate în conturile contabile ale Principalului, după cum urmează:

Debit Credit, subcont „Decontări cu agent”

- se ia in considerare suma transferata de agent in baza contractului de agentie de la cumparatorii de servicii (clienti), minus remuneratia agentului;

Debit, subcont „Decontări cu agent” Credit

- remuneratia agentului este inclusa in plata de la cumparatori.

Venitul Principalului, luat în considerare la formarea profitului impozabil, va fi întreaga sumă a încasărilor din vânzarea lucrării (serviciilor), adică suma pentru care lucrarea a fost vândută Clienților de către Agent, minus TVA (clauza 1 al articolului 248, clauza 1 al articolului 249 din Codul fiscal al Federației Ruse). În același timp, Principalul va putea lua în considerare valoarea remunerației agentului (clauza 3, clauza 1, articolul 264 din Codul Fiscal al Federației Ruse), precum și costul lucrării (serviciilor) efectuate, ca parte a cheltuielilor, cu condiția ca costurile suportate să îndeplinească criteriile prevăzute la clauza 1 a art. 252 din Codul fiscal al Federației Ruse.

Pentru un Principal care utilizează metoda de angajamente, suma de bani primită ca plată în avans pentru prestarea viitoare a muncii (prestarea de servicii) nu este luată în considerare în scopul impozitului pe venit (clauza 1, clauza 1, articolul 251 din Codul fiscal). al Federației Ruse).

Baza de impozitare pentru TVA pentru mandant este valoarea totală a serviciilor prestate (muncă efectuată), deoarece principalul este executantul acestora (clauza 1, clauza 1, articolul 146 din Codul fiscal al Federației Ruse, clauza 1, articolul 167, clauza 1, articolul 154 din Codul fiscal al Federației Ruse). Este necesar să se țină seama, întrucât în conformitate cu paragraful 1 al art. 167 din Codul Fiscal al Federației Ruse, baza de impozitare pentru calcularea TVA-ului este cea mai veche dintre date (ziua expedierii lucrării (servicii) sau ziua plății (plata parțială)), atunci dacă agentul primește un avans plată de la Client, Principalul va trebui să perceapă TVA la suma plății în avans, întrucât deține tot ce a primit intermediar în tranzacție. Pentru ca Principalul să poată percepe TVA la plata avansului, Agentul trebuie să-l informeze despre avansul primit.

Enciclopedia soluțiilor. Rapoartele agentului;

Enciclopedia soluțiilor. Executarea contractului de agentie;

Enciclopedia soluțiilor. Contabilitate la comitent la vânzarea mărfurilor prin comisionar;

Enciclopedia soluțiilor. Contabilitate cu comisionarul la vanzarea bunurilor comitentului.

Răspuns pregătit:

Expert al Serviciului de Consultanta Juridica GARANT

Membru al Camerei Consilierilor Fiscali Alekseeva Anna

Controlul calității răspunsului:

Referent al Serviciului de Consultanta Juridica GARANT

auditor, membru al MAP Melnikova Elena

Materialul a fost pregătit pe baza consultării individuale scrise oferite ca parte a serviciului de consultanță juridică.