În orice etapă a vieții unei companii, există sarcina de contabilitate, analiză și management al costurilor. Spre deosebire, de exemplu, de problema managementului întreprinderii, unde apar noi tendințe de la an la an (azi - inovație, ieri - fuziuni și achiziții), în contabilitatea costurilor rămân relevante de la an la an aceleași întrebări: cum să determinați corect costurile de producerea anumitor tipuri de produse, precum și modul de utilizare eficientă a informațiilor primite. Familiaritatea și cotidianitatea subiectului costului duce adesea la o abordare formală, fără reflecție, a calculelor și la utilizarea incompletă a informațiilor primite.

Determinarea costului produselor fabricate este o problemă clasică care se rezolvă în aproape fiecare întreprindere (organizație, companie). În marea majoritate a întreprinderilor, calculele costurilor sunt efectuate folosind aceeași metodologie, care este adesea numită clasică. Una dintre prevederile acestei metodologii este împărțirea costurilor fixe (directive) proporțional cu salariile. Experiența arată că salariile nu sunt întotdeauna un criteriu obiectiv de alocare a costurilor pe tipuri individuale de produse. Astfel, una dintre sarcinile calculării costurilor este selectarea bazelor obiective pentru distribuirea costurilor generale pentru tipuri individuale de produse.

Sarcina de a calcula costul produselor (lucrări, servicii) este de a determina costurile de fabricație a anumitor tipuri de produse, cu alte cuvinte, de a „lega” costurile de un anumit produs. Această formulare este necesară pentru a nu repeta elementele de bază, ci pentru a înțelege ce erori pot apărea atunci când se utilizează metoda „clasică” (cea mai comună), când și ce corecții în calcule sunt necesare.

Calculul clasic al costului unitar presupune două etape.

- Pasul 1 - determinarea costurilor variabile pe unitatea de producție - costuri care variază proporțional cu volumul de producție al unui anumit tip de produs. Calculul se realizează prin înmulțirea ratelor de consum ale elementelor de cost individuale cu costul achiziției acestora. Reprezentanții clasici ai costurilor variabile sunt materiile prime, materialele, componentele, energia tehnologică, salariile la bucată.

- Al 2-lea pas este însumarea costurilor fixe pentru perioada și împărțirea acestora în tipuri specifice de produse (mai corect ar fi să spunem, însumarea costurilor generale ale perioadei atribuibile produselor vândute). Reprezentanții clasici ai costurilor fixe sunt costurile de întreținere și reparare a echipamentelor, clădirilor, structurilor, salariilor personalului administrativ și de conducere, taxele de amortizare și cheltuielile administrative. Adesea, „alte” cheltuieli enumerate sunt reflectate în documente speciale - declarații (deviz) ale magazinului general, cheltuielilor economice generale și cheltuielilor generale de producție. Adesea, împărțirea costurilor totale în tipuri individuale de produse se realizează proporțional cu salariile principalelor lucrători de producție acumulate pentru aceste tipuri de produse.

Secvența calculelor este indiscutabilă; probleme controversate apar „în cadrul” pașilor.

Compania noastra produce trei tipuri de produse. În acest caz, produsul 2 este produs pe o linie automată achiziționată în condiții de leasing; linia este situată în spații închiriate suplimentar (alte ateliere sunt deținute de întreprindere). Întreprinderea are date despre costurile variabile pentru fiecare tip de produs, precum și despre valoarea costurilor generale (fixe) pentru perioada de raportare. Sarcina: determinați costul și rentabilitatea fiecărui tip de produs.

Folosind metodologia de calcul al costurilor „costuri variabile + costuri fixe distribuite proporțional cu salariile”, s-a obținut o imagine.

Pe baza valorilor obținute, puteți clasifica produsele după nivelul de profitabilitate: produsul 2 este cel mai profitabil, produsul 1 are un nivel mediu de rentabilitate, produsul 3 este neprofitabil. Concluzia care pare evidentă este că volumele vânzărilor și prețurile produsului 2 pot fi considerate ideale, produsul 1 acceptabil și produsul 3 insuficient. Atunci când formați un program de producție pentru viitor, puteți menține volumele de vânzări și prețurile pentru produsele 1 și 2; pentru produsul 3, este necesar să creșteți volumele de vânzări sau prețurile, în caz contrar producția produsului 3 nu se justifică.

Dintre problemele de calculare a costurilor, putem distinge condiționat „tehnic” și metodologic (semantic).

Problema „tehnică” include lipsa cadrelor de reglementare corecte și actualizate constant. Adesea, consumul real de materii prime, materiale, energie pe unitatea de producție și, uneori, gama de consumabile, diferă de standardele și gama reflectate în baza de reglementare a întreprinderii (o bază care nu a fost actualizată de ani de zile). Această problemă apare de obicei la calcularea costurilor variabile. Consecința acesteia este dificultăți în compararea adecvată „plan-factual” a costurilor.

O problemă metodologică (semantică) apare în etapa de împărțire a costurilor fixe (afaceri generale, cheltuieli generale de magazin) pe tip de produs. După cum sa menționat mai sus, sarcina de a calcula costurile este de a „lega” costurile de un anumit produs. Distribuția costurilor fixe proporțional cu salariile sugerează că salariile arată cel mai obiectiv ce cantitate de costuri fixe este asociată cu producția unui anumit produs. În practică, „gradul de implicare” a activelor de producție în fabricarea anumitor tipuri de produse (de aici, costurile de întreținere a echipamentelor, clădirilor, structurilor, cheltuielilor de amortizare pentru echipamente, clădiri și structuri), precum și „gradul de implicarea” personalului de conducere în fabricarea anumitor tipuri de produse (În consecință, costurile de plată a AUP, cheltuieli administrative și de reprezentare) nu au întotdeauna o legătură directă cu valoarea salariilor.

Există mai multe exemple în care distribuția incorectă a costurilor generale proporțional cu salariile este evidentă. În special, fabricarea de produse cu diferite grade de automatizare a procesului de producție. Producția automatizată necesită mai puțin personal de producție decât producția neautomatizată (desigur, există și excepții). În consecință, salariile totale ale lucrătorilor de producție angajați în producția de produse în condiții de automatizare vor fi mai mici decât pentru alte produse (din nou, există excepții legate de calificările diferite ale lucrătorilor). Împărțirea în funcție de salariu va avea ca rezultat alocarea unei cote mai mici din costurile generale pentru produsul automatizat.

În realitate, producția automatizată necesită costuri de întreținere și reparații, ceea ce crește costurile fixe ale întreprinderii. Achiziția de echipamente în condiții de leasing duce la apariția plăților de leasing ca parte a cheltuielilor generale de afaceri. Dacă producția automatizată este situată în spații închiriate, plățile de închiriere vor fi incluse în cheltuielile generale de exploatare. Toate aceste costuri sunt o „consecință” a unui produs produs automat. Nu este complet corect să le transferăm (redistribuiți) către alte produse.

Un alt exemplu sunt produsele în producția cărora sunt angajați lucrători de diferite calificări. Să presupunem că un produs necesită mai mult echipament și mai mult timp de muncă decât celelalte, dar este produs de muncitori cu salarii mai mici (mai puțin calificați). Salariile acumulate ale lucrătorilor din producție pentru acest produs pot fi mai mici decât pentru alte produse. În consecință, ponderea (și suma) costurilor fixe anulate pentru acest produs va fi mai mică. Conform bunului simț, cu cât mașina a fost folosită mai mult timp pentru fabricarea unui produs, cu atât mai multe costuri pentru întreținerea și repararea echipamentului ar trebui „rambursate” de către acest produs. Salariile calculate pe o bază de timp (salariile lunare) nu ne vor permite să luăm în considerare corect această situație.

În termeni economici, costurile ar trebui să fie atribuite unui anumit tip de produs în conformitate cu măsura în care aceste costuri sunt asociate cu producția unui anumit tip de produs. Un analog al unei întreprinderi în acest caz poate fi un apartament comunal obișnuit, unde anumite tipuri de produse corespund chiriașilor vecini.

Dacă un telefon este instalat într-un apartament comun, atunci taxa de abonament ar trebui împărțită în mod egal între toți rezidenții. Dacă unul dintre vecini negociază în mod regulat cu rudele australiene, atunci facturile pentru negocieri ar trebui să fie plătite direct de el; împărțirea acestei facturi în mod egal va fi nedreaptă.

Dacă unul dintre vecini a petrecut întreaga lună în vacanță, părăsind apartamentul și închizând cu prudență frigiderul, atunci vecinii vor trebui să plătească factura de energie electrică fără participarea lui. O încercare de a „redistribui” o parte din plata pentru electricitate către un vecin va provoca un protest corect din partea acestuia.

Astfel, pentru o repartizare obiectivă a costurilor generale, este necesar să se clarifice în ce măsură elementele de cost sunt asociate cu producerea unui anumit tip de produs.

Prin urmare, elementele de cost enumerate trebuie atribuite în mod specific produsului 2, dar nu redistribuite în niciun fel altor produse. Luând în considerare doar aceste două ajustări, calculul costului de producție al unei întreprinderi va fi transformat.

Tabloul obținut în calculul inițial a apărut doar din cauza redistribuirii artificiale a costurilor către alte produse proporțional cu salariile. Linia automatizată a necesitat mai puțină forță de muncă decât alte produse și, în consecință, costuri mai mici cu forța de muncă. La redistribuirea costurilor proporțional cu salariile, cea mai mare parte a costurilor a căzut pe produsele 1 și 3, a căror producție nu este la fel de automatizată ca produsele 2.

În realitate, în legătură cu producerea produsului 2 întreprinderea se confruntă cu două elemente semnificative de cost: leasing și plăți de închiriere. Este produsul 2 care trebuie să recupereze aceste costuri cu veniturile din vânzări.

În exemplul luat în considerare, produsul 2 nu oferă venituri (prețuri și volume de vânzări) suficiente pentru a acoperi costurile producției sale. Faptul că produsul 2 este în prezent neprofitabil la costul total nu îi anulează deloc rentabilitatea potențială.

Nerentabilitatea la cost integral înseamnă că volumele curente și prețurile de vânzare ale unui produs dat nu sunt suficiente pentru a acoperi costurile de producție a acestuia și din punct de vedere al managementului este necesar să se străduiască creșterea acestora (prețuri, volume de vânzări).

Din punct de vedere al managementului, trebuie să ne străduim să îndeplinim regula economică de funcționare a întreprinderii - asigurând pragul de rentabilitate a fiecărui produs. Cu toate acestea, putem compensa profitul pierdut pe produsul 2 prin vânzarea altor produse.

Calculul costului produselor individuale a arătat că gama de produse vândute include un produs care este neprofitabil la costul total. Acesta este produsul 2. Compania are în vedere oportunitatea de a întrerupe produsul 2 pentru a-și maximiza profiturile. Dacă analizăm ce cheltuieli va suporta organizația după scoaterea produsului 2 de la vânzare, obținem imaginea prezentată în Tabelul 23.

După cum arată calculul, ca urmare a renunțării la producția unui produs neprofitabil, profitul întreprinderii nu a crescut, ci, dimpotrivă, a scăzut. Analiza modificărilor costurilor întreprinderii ca urmare a refuzului de a produce produsul 2 ne permite să descoperim motivul acestei situații. Din cauza refuzului de a vinde produsul 2, întreprinderea nu va mai suporta costuri variabile: materii prime, energie tehnologică, salariile muncitorilor (ceea ce va fi adevărat dacă lucrătorii implicați în producerea produsului 2 sunt disponibilizați). Dacă reducerea nu are loc, salariile vor rămâne parte din cheltuielile companiei. De asemenea, compania nu va suporta o parte din costurile fixe, în special costurile asociate cu închirierea spațiilor și echipamentele de producție (ceea ce nu este un fapt, deoarece există un contract de leasing). Alte costuri generale vor rămâne practic la același nivel: iluminatul, încălzirea, reparațiile atelierelor implicate în producția produselor 1 și 3 vor rămâne aceleași ca înainte.

Poate exista îndoială că motivul scăderii profitabilității este că produsul 2 este numit incorect nerentabil și produsul real neprofitabil, așa cum a arătat calculul inițial, este produsul 3. Efectuând un calcul similar dacă refuzăm să producem produsul 3, vom va obține o scădere și mai mare a profiturilor întreprinderii.

Problema repartizării costurilor fixe în producţie

În orice etapă a vieții unei companii, există întotdeauna provocări pentru contabilitate și managementul costurilor. Pentru a determina cât de mult trebuie vândut și la ce preț pentru un anumit produs pentru a aduce profit companiei, este necesar să se calculeze cât costă producerea unui anumit tip de produs.

Faptul că toate costurile trebuie împărțite pe tip de produs este o problemă incontestabilă. Singura captură este principiul după care costurile ar trebui împărțite. La urma urmei, costurile unei întreprinderi în procesul de producție și comercializare a bunurilor și serviciilor sunt luate în considerare în moduri diferite. În mod convențional, acestea pot fi împărțite în costuri fixe și variabile. Cheltuieli variabile depind direct de volumul producției la întreprindere. Baza cheltuielilor variabile este utilizarea fondului de rulment (fondul de rulment). Acestea sunt materii prime, materiale, combustibil, energie electrică, forță de muncă directă a lucrătorilor, precum și servicii ale organizațiilor terțe legate de producția de produse specifice etc. Cheltuieli fixe asociate cu compensarea factorilor de producție aferenti. Dimensiunile lor nu depind direct de volumul produselor produse. Cheltuielile fixe includ chiria pentru spațiile de producție și depozite, amortizarea echipamentelor de capital, securitatea, cheltuielile generale de afaceri asociate cu întreținerea angajaților aparatului administrativ, departamentului contabil și depozitului etc.

Dacă producția se oprește în orice lună, costurile variabile vor scădea aproape la zero. În același timp, costurile fixe vor rămâne aproximativ la același nivel: va fi în continuare necesară plata salariilor unora dintre angajații administrativi alocați condiționat acestei producții, plata chiriei pentru acest sediu, plata garanției și, de asemenea, deprecierea echipamente.

Prin compararea costurilor de producție variabile și fixe la o anumită întreprindere, managerii pot influența politica economică a companiei, deoarece costul mărfurilor vândute este, în esență, suma totală a tuturor costurilor întreprinderii. În același timp, costurile variabile sunt aproape întotdeauna supuse unei contabilități exacte la întreprindere, dar sunt cunoscute dificultăți în ceea ce privește distribuția costurilor fixe pe tip de produs. Prin urmare, în practică, atunci când se iau în considerare costurile fixe, apare adesea întrebarea: merită să distribuiți costurile fixe fixe pe tipuri de produse sau se poate face fără acest lucru? În consecință, există două abordări. În prima abordare, aceste costuri sunt stabilite pe grup de produse sau pe unitate de producție - aceasta este așa-numita abordare mixtă (combinată) a analizei costurilor fixe. A doua abordare necesită localizarea costurilor fixe generale în funcție de tipul de produs.

În funcție de abordarea utilizată sau de metoda de contabilizare a costurilor fixe, uneori se pot obține chiar și rezultate direct opuse. Acest articol compară aceste metode și evaluează atât aspectele pozitive, cât și cele negative ale utilizării lor.

Analiza combinată a costurilor fixe

Unii experți cred în mod destul de rezonabil că utilizarea acestei metode este adecvată atunci când se evaluează eficiența producției de produse pentru întreaga întreprindere. În practică, în special cu o gamă restrânsă de producție și vânzări și o structură simplă a costurilor generale, de obicei nu recurg la contabilizarea separată a costurilor fixe . Ipoteze de bază atunci când luăm în considerare această metodă sunt după cum urmează:

costurile variabile sunt localizate pe produs;

costurile fixe sunt considerate total pentru întreprindere în ansamblu;

profitul marginal este estimat pentru fiecare produs;

profitabilitatea, precum și alți indicatori financiari (de exemplu, marjele de siguranță) sunt evaluate pentru întreaga întreprindere în ansamblu.

Această abordare are avantaje evidente: ușurință în calcul și nu este nevoie de a colecta o cantitate mare de date. Dezavantajul acestei abordări este imposibilitatea evaluării comparative a rentabilității pentru tipuri individuale de produse.

Exemplul 1

Compania producătoare produce produse chimice pentru uz auto. Gama de producție este prezentată în tabel. 1. Pentru simplitatea calculelor, ne vom limita la trei nume de produse.

Având în portofoliu comenzi pentru trei produse, managerii companiei au decis să analizeze profitabilitatea fiecărui tip de produs. La început, au folosit prima abordare, adică nu au împărțit costurile indirecte pe elemente ale portofoliului de produse. După identificarea principalelor costuri variabile, au obținut următoarele rezultate pentru o analiză comparativă a profitabilității produsului (vezi Tabelul 1; în tabel, toate calculele sunt prezentate într-o defalcare lunară a activităților companiei).

Judecând după datele din tabel. 1, o caracteristică a portofoliului de comenzi este lipsa de echilibru. Într-adevăr, curățătorul de sticlă ocupă locul al doilea în ceea ce privește rentabilitatea (în %) dintre toate produsele. Și, în același timp, acest tip de produs ocupă ultimul loc în ceea ce privește volumul vânzărilor (venituri). Drept urmare, profitabilitatea portofoliului de vânzări în ansamblu (10%) lasă de dorit. Prin urmare, pentru a crește eficiența producției și a vânzărilor, managerii companiei ar trebui să își concentreze eforturile pe „promovarea” acestui produs.

În continuare, vom evalua stabilitatea financiară a companiei la schimbările condițiilor economice externe. În acest sens, o condiție importantă pentru funcționarea cu succes a unei întreprinderi este o marjă de siguranță. Marja de siguranță, sau puterea financiară, arată cât de mult vânzările (producția) de produse pot fi reduse fără a suferi pierderi. Excesul de producție reală peste pragul de rentabilitate reprezintă marja de putere financiară a întreprinderii. Acest indicator este definit ca diferența dintre volumul de vânzări planificat și pragul de rentabilitate al afacerii (în termeni relativi). Cu cât este mai mare acest indicator, cu atât antreprenorul se simte mai în siguranță în fața amenințării schimbărilor negative (de exemplu, în cazul unei scăderi a veniturilor sau a unei creșteri a costurilor). Pragul de rentabilitate este de obicei prezentat în termeni fizici (unități de producție) sau monetare. Se poate afirma cu certitudine că cu cât pragul de rentabilitate este mai mic, cu atât întreprinderea operează mai eficient în ceea ce privește generarea de profit operațional. Să calculăm pragul de rentabilitate pentru întregul portofoliu de producție și vânzări. Pragul de rentabilitate al unei afaceri este ușor de găsit dacă rezultatul financiar din vânzările de produse este egal cu zero. Pentru a face acest lucru, profitul marginal (MP) din vânzări este echivalat cu costuri fixe (3 post):

MP = W post.

În acest caz, compania nu va avea nici profit, nici pierdere. Apoi, volumul critic de vânzări sau venitul critic (în kr), la care nu există nici profit, nici pierdere, poate fi găsit din următorul raport:

(MP / V pr) × V cr = W constantă.

Sensul acestei formule este că atunci când venitul curent din vânzări (V pr) scade la nivelul critic (V cr), valorile lor vor scădea. În acest caz, nu va exista profit (MP = Z post). În continuare, scriem această formulă în următoarea formă:

MP / V pr = Z post / V cr.

În această formulă, prima parte a egalității este o expresie pentru determinarea profitabilității produselor întreprinderii în ansamblu în ceea ce privește profitul marginal. Să o notăm cu indicatorul:

Prin urmare, venitul critic (sau pragul de rentabilitate) (în kr) în termeni monetari este egal cu: 800 de mii de ruble. / 0,42 = 1905 mii de ruble.

Factorul marjei de siguranță (K zb) va fi: [(2500 - 1905) / 2500] × 100% = (595 / 2500) × 100% = 23,8%.

În sensul său, K zb caracterizează pragul de rentabilitate în termeni monetari. Acesta este venitul minim la care toate costurile sunt recuperate integral, în timp ce profitul este zero. Se crede că pentru funcționarea normală a unei întreprinderi este suficient dacă volumul actual de vânzări (V pr) depășește nivelul critic (V cr) cu cel puțin 20%. În acest caz, această cifră depășește valoarea recomandată, dar este aproape la un pas.

S-ar părea că totul este clar: pe de o parte, în cazul general avem o structură dezechilibrată a producției și vânzărilor portofoliului de comenzi pentru totalul de produse, pe de altă parte, există indicatori de rentabilitate și marje de siguranță relativ scăzute pentru produsele companiei în ansamblu. În plus, se pare că avem informații destul de slabe despre comportamentul costurilor fixe în raport cu fiecare tip de produs. Cu toate acestea, tabloul prezentat se poate schimba radical dacă luăm în considerare distribuția costurilor fixe pe tip de produs.

|

Tabelul 1. Impactul structurii produsului asupra rentabilității și pragului de rentabilitate |

|||||||||

|

Index |

Venituri, mii de ruble |

Costuri variabile, mii de ruble. |

Profit marginal, mii de ruble. |

Profit marginal, % |

Costuri fixe, mii de ruble. |

Pragul de rentabilitate mii de ruble |

Marja de siguranță, % |

Profit operațional, mii freca. |

Rentabilitatea, % |

|

Lichid de frână |

|||||||||

|

Curățitor sticlă |

|||||||||

|

Solvent pentru îndepărtarea peliculei laminare |

|||||||||

|

Total |

|||||||||

Metoda de bază

Dacă conducerea companiei necesită informații mai complete pentru a lua decizii de management, atunci puteți utiliza m folosind metoda indicatorilor de bază. În acest caz, este necesar să se localizeze costurile fixe pe tip de produs. Presupuneri de baza această abordare este după cum urmează:

costurile variabile sunt distribuite pe produse;

costurile fixe sunt de asemenea localizate pe produs;

marja de contribuție este estimată pentru fiecare produs;

Marja de siguranță și rentabilitatea sunt evaluate pentru fiecare produs.

Folosind metoda indicatorilor de bază, compania are posibilitatea de a face o evaluare comparativă completă a rentabilității tipurilor individuale de produse - un avantaj incontestabil al acestei abordări. În acest caz, este selectat un indicator ca bază pentru distribuirea costurilor fixe, a cărui valoare este strâns legată de tipul de costuri luate în considerare. De obicei, în literatura economică, următoarele valori sunt luate ca un astfel de indicator:

volumul de muncă produs sau vânzări pentru fiecare tip de produs;

zone de producție pentru fiecare tip de produs;

complexitatea fabricării anumitor tipuri de produse;

salariile muncitorilor din producție atribuibile fiecărui tip de produs;

alti indicatori.

Procedura de selectare a unui indicator de bază necesită îndeplinirea a cel puțin două condiții:

1) analiza preliminară a relației dintre tipul localizat de costuri și unul dintre indicatorii de bază selectați;

2) organizarea de măsurare precisă și contabilizare a influenței indicatorului de bază asupra tipului localizat de costuri generale.

Cu cât costurile indirecte sunt atribuite mai bine unui anumit produs, așa cum apar în producție, cu atât mai precis poate fi calculat costul total de producție al acestuia.

Exemplul 2

Folosim datele din exemplul anterior, dar le extindem oarecum - acum există mult mai multe informații pentru analiză (Tabelul 2).

Să presupunem că conducerea companiei a decis să redistribuie costurile fixe fiecărui tip de produs proporțional cu salariile muncitorilor din producție. Pentru a-și justifica decizia, managerii s-au referit la ponderea mare a costurilor forței de muncă în costul de fabricație a fiecărui produs. Ținând cont de alegerea acestui indicator de bază, calculul costului produselor menționate este următorul (vezi Tabelul 2).

|

Tabelul 2. Alocarea costurilor fixe folosind indicatorul de bază |

||||

|

Nu. |

Index |

Lichid de frână |

Mijloace pentru spălarea paharelor |

|

|

Costuri variabile, freacă. |

||||

|

Cantitatea de produse, buc. |

||||

|

Repartizarea costurilor fixe, frec. |

||||

|

Costuri fixe pe unitate de producție, rub./buc. (clauza 5 / clauza 2) |

||||

|

Cost pe unitate de producție, rub./buc. (articolul 3 + articolul 6) |

||||

|

Preț de vânzare, rub./buc. |

||||

|

Venituri, freacă. (articolul 2 × articolul 8) |

||||

|

Rentabilitatea produsului, % |

||||

|

Pragul de rentabilitate, frecați. |

||||

|

Marja de siguranță, % |

||||

În tabel 2 date în unități naturale (bucăți) este numărul de sticle sau recipiente umplute cu lichidul corespunzător pentru întreținerea mașinii. După cum vedem, Curățitor sticlă- lider în rentabilitate. Odată cu distribuția actuală a costurilor fixe (proporționale cu salariul), valoarea profitabilității acestuia este de 10 ori mai mare decât același indicator pentru solvent pentru îndepărtarea peliculei laminare (16% / 1,6%) și de peste 1,3 ori mai mare față de același indicator. pentru peliculă de frână.lichide (16% / 11,9%). Rentabilitatea produsului(^(P pr)) a fost determinată ca diferența dintre prețurile de vânzare (P pr) și costul total al unei unități de producție (C full) conform formulei:

^(P pr) = (C pr - C plin) / C pr × 100%.

Indicatorul ^(P pr) este adesea numit coeficientul de pret. Cu cât valoarea acestui coeficient este mai mare, cu atât este mai mare rentabilitatea potențială a unui produs dat, ceea ce înseamnă că rezerva pentru acoperirea costurilor generale și realizarea de profit este mai mare. Cu alte cuvinte, este cel mai profitabil să vinzi produse cu cel mai mare coeficient de preț.

Pentru a calcula pragul de rentabilitate al unei afaceri în funcție de tipul de produs, vom folosi o abordare diferită - vom folosi un raport simplu bazat pe soldul veniturilor și costurilor întreprinderii. Să facem acest lucru în mod constant pentru toate tipurile de produse. Pentru lichid de frânăîn absența profitului, obținem următoarea ecuație:

90X = 50X + 440 000 + 0.

În această ecuație X este numărul necesar de unități de producție (lichid de frână). La această valoare unitară nu există profit sau pierdere. Zero în această formulă înseamnă niciun profit. După rezolvarea acestei ecuații, obținem numărul necesar de unități de producție:

X= 440.000 / 40 = 11.000 buc.

Prin urmare, volumul critic de vânzări în termeni valorici (venituri) va fi:

11.000 buc. × 90 rub./buc. = 990.000 de ruble.

[(1.350.000 - 990.000) / 1.350.000] × 100% = (360.000 / 1.350.000) × 100% = 26,7%.

Pentru curățători de sticlă Vom găsi pragul de rentabilitate dintr-o ecuație similară:

50X = 30X + 120 000.

Prin urmare, volumul critic de producție în unități naturale va fi:

X= 120.000 / 20 = 6000 buc.

Veniturile critice vor fi:

6.000 buc. x 50 RUR/buc. = 300.000 de ruble.

Atunci marja de siguranță va fi:

[(500.000 - 300.000) / 500.000] × 100% = (200.000 / 500.000) × 100% = 40,0%.

Să creăm o ecuație similară pentru solvent pentru îndepărtarea peliculei laminare:

130X = 80X + 240 000.

X= 240.000 / 50 = 4800 buc.

La rândul său, veniturile critice vor fi egale cu:

4800 buc. × 130 RUR/buc. = 624.000 ruble.,

iar marja de siguranță va fi:

[(650.000 - 624.000) / 650.000] × 100% = (26.000 / 650.000) × 100% = 4,0%.

Rezultă că, conform marjei de siguranță pentru al doilea produs ( Curățitor sticlă) am obținut un rezultat excelent: volumul actual de vânzări este cu 40% mai mare decât nivelul critic (pragul de rentabilitate). Pentru primul produs ( lichid de frână) a obținut și un rezultat bun, deși pragul său de rentabilitate este cu 26,7% mai mic. Cel mai rău rezultat al marjei de siguranță este pentru al treilea produs (): în acest caz, pragul de rentabilitate diferă de nivelul actual al vânzărilor cu doar 4%. Aceasta înseamnă că dacă volumul vânzărilor scade cu cel puțin 200 buc. (26.000 de ruble / 130 de ruble), nu va exista niciun profit pe acest produs. Și odată cu o scădere suplimentară a volumelor de vânzări vor exista pierderi continue. Se pare că, din toate punctele de vedere, cele mai proaste rezultate sunt obținute prin lansarea celui de-al treilea produs ( solvent pentru îndepărtarea peliculei laminare). Având în vedere volumele și prețurile curente de vânzări, acest produs practic nu justifică costurile de producție. Pentru a crește eficiența producției sale, este necesară creșterea volumelor de producție sau a prețurilor de vânzare.

Sau poate că totul nu este atât de rău cu eliberarea de solvent pentru îndepărtarea peliculei laminare? La urma urmei, din datele din tabel. 1 rezultă că profitul marginal pentru acesta (38,5%) nu este cu mult mai rău decât pentru al doilea produs (40%). Probabil, managerii au ales incorect indicatorul de bază pentru distribuirea costurilor fixe: a fost necesar să se ia în considerare nu unul, ci doi indicatori de bază sau mai mulți. Adică, pentru diferite componente ale costurilor indirecte a fost necesară alegerea propriilor indicatori de bază în funcție de sursele costurilor corespunzătoare (vezi exemplul 3).

ABC-metodă

În termeni economici, costurile indirecte ar trebui atribuite unuia sau altuia tip de produs în funcție de măsura în care aceste costuri sunt legate de producția unui anumit produs. Cu alte cuvinte, în procesul de alocare a costurilor generale de producție, este necesar să se clarifice în ce măsură elementele de cost sunt asociate cu producția unui anumit tip de produs. În timpul procesului de analiză, se poate dovedi că unele costuri indirecte sunt direct legate doar de un anumit produs, deci este nedrept să le redistribuim către toate produsele. În aceste cazuri, costurile indirecte sunt corect atribuite produsului în funcție de locul sau sursele apariției lor. Pentru a aloca astfel de costuri într-o manieră similară, poate fi utilizată o metodă numită Activity Based Costing (metoda ABC). Această expresie este tradusă din engleză în diferite moduri: analiza costurilor pe tip de activitate, analiza costurilor operaționale și chiar analiza costurilor funcționale (FCA). Indiferent de traducerea în baza acestei metode, sarcina este de a găsi o bază diferită (care nu este legată de volumul vânzărilor) pentru alocarea costurilor generale.

În legătură cu cele de mai sus, să revenim la portofoliul de produse al companiei (exemplele 1, 2).

Exemplul 3

Managerul nu este încrezător în rezultatele obținute în ceea ce privește rentabilitatea comparativă a produselor, așa că a cerut să prezinte o linie completă de elemente de cost indirect. Managerii au localizat costurile indirecte fixe pe tip de produs (rezultatele sunt rezumate în Tabelul 3). S-a dovedit că la început nu au luat în considerare faptul că pentru producerea celui de-al doilea produs ( Curățitor sticlă) a fost achiziționată o linie automată pe bază de închiriere pe termen lung. Pentru a găzdui acest echipament, a fost necesar să se închirieze spații suplimentare, în timp ce alte ateliere sunt deținute de companie. Ca urmare, în calculul anterior, costurile fixe au fost redistribuite artificial către alte produse proporțional cu salariile. La urma urmei, o linie automatizată necesită mai puțină forță de muncă decât alte produse. Acest lucru va duce la costuri mai mici cu forța de muncă. Prin urmare, la distribuirea costurilor proporțional cu salariile principalelor muncitori, partea leului din costuri a căzut asupra vecinilor acestui produs, adică asupra primului și al treilea produs, a căror producție nu este la fel de automatizată. În realitate, este tocmai în legătură cu producția celui de-al doilea produs ( Curățitor sticlă) societatea a suportat două elemente semnificative de cost - plăți de leasing și chirie. Prin urmare, acest produs trebuie să recupereze aceste costuri cu veniturile din vânzări. Și dacă da, atunci aceste costuri ar trebui alocate integral producției celui de-al doilea produs.

Să presupunem că în acest caz însumează 150 de mii de ruble. pe luna. Pentru a face acest lucru, acestea trebuie mai întâi separate de suma totală a costurilor fixe (800 de mii de ruble): 800 - 150 = 650 de ruble. Dar costurile rămase (650 de mii de ruble) pot fi distribuite proporțional cu salariile lucrătorilor din producție. Rezultatele redistribuirii costurilor fixe sunt prezentate în tabel. 3.

|

Tabelul 3. Distribuția costurilor fixe în funcție de locul de origine (ABC-metodă) |

||||

|

Nu. |

Index |

Lichid de frână |

Mijloace pentru spălarea paharelor |

Solvent pentru îndepărtarea peliculei laminare |

|

Costuri variabile, freacă. |

||||

|

Cantitatea de produse, buc. |

||||

|

Costuri variabile pe unitate de producție, rub./buc. (articolul 1/articolul 2) |

||||

|

Salariile muncitorilor din producție, % |

||||

|

Plăți de leasing și închiriere de spații de producție suplimentare, rub. |

||||

|

Repartizarea altor costuri fixe, frec. |

||||

|

Costuri fixe totale, frec. (articolul 5 + articolul 6) |

||||

|

Costuri fixe pe unitate de producție, rub./buc. (clauza 7 / clauza 2) |

||||

|

Cost pe unitate de producție, rub./buc. (articolul 3 + articolul 8) |

||||

|

Preț de vânzare, rub./buc. |

||||

|

Venituri, frecați. (articolul 2 × articolul 10) |

||||

|

Rentabilitatea produsului, % |

||||

|

Pragul de rentabilitate, frecați. |

||||

|

Marja de siguranță, % |

||||

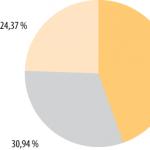

După cum vedem, imaginea s-a schimbat mult. Acum costurile fixe pe unitate de producție pentru al doilea produs sunt cele mai mari (24,75 ruble/buc). Ca urmare, costul total a crescut brusc, iar vânzarea a devenit neprofitabilă - la 4,75 ruble. pentru fiecare bucată de produs. Liderul în rentabilitate a fost primul produs - la 21,9%. Producția celui de-al treilea produs poate fi de asemenea reabilitată. Comparativ cu calculul anterior, profitabilitatea acestuia a crescut de peste 5 ori (8,5% / 1,6%). Și de ce toate? Da, pentru că structura costurilor fixe s-a schimbat. Pentru claritate, să prezentăm aceste rezultate sub formă grafică (Fig. 1). Această figură arată distribuția costurilor fixe pentru Exemplul 2 (metoda de bază); denumirea produselor 1, 2 și 3 corespunde succesiunii acestora din tabel. 2. În mod similar, arătăm distribuția costurilor fixe folosind metoda ABC din Fig. 2.

Orez. 1. Diagrama de distribuție a costurilor fixe folosind metoda indicatorului de bază

Orez. 2. Diagrama de distribuție a costurilor fixeABC-metodă

După cum vedem, la trecerea la o metodă de evaluare mai obiectivă (metoda ABC), ponderea costurilor fixe pentru al doilea produs ( Curățitor sticlă) a crescut de peste 2 ori - de la 15 la 30,94%. În consecință, ponderea costurilor pentru primul și al treilea produs a scăzut. Aceasta explică deteriorarea semnificativă a profitabilității generale pentru produsul 2.

În continuare, ca și în exemplele anterioare, vom calcula pragul de rentabilitate și marja de siguranță pentru toate tipurile de produse, folosind datele prezentate în tabel. 3. Pentru primul produs ( lichid de frână) să creăm următoarea ecuație:

90X = 50X + 357 500.

De aici obținem următorul număr de unități de producție:

X= 357.500 / 40 = 8938 buc.

Volumul critic de vânzări (venitul) va fi:

8038 buc. × 90 rub./buc. = 804.420 rub.

Acum să determinăm marja de siguranță:

[(1.350.000 - 804.420) / 1.350.000] × 100% = (545.580 / 1.350.000) × 100% = 40,4%.

Pentru al doilea produs ( Curățitor sticlă) găsim pragul de rentabilitate dintr-o ecuație similară:

50X = 30X + 247 500,

de unde determinăm volumul critic de producție în unități naturale:

X= 247.500 / 20 = 12.375 buc.

Veniturile critice vor fi:

12.375 buc. × 50 RUR/buc. = 618.750 ruble.

Marja de siguranță va fi egală cu:

[(500.000 - 618.750) / 500.000] × 100% = (-118.750 / 500.000) × 100% = -27,8%.

Pentru al treilea produs ( solvent pentru îndepărtarea peliculei laminare) să creăm și o ecuație similară:

130X = 80X + 195 000.

Să determinăm volumul critic de producție în unități naturale:

X= 195.000 / 50 = 3900 buc.

La rândul lor, veniturile critice vor fi:

3900 buc. × 130 RUR/buc. = 507.000 rub.,

de unde vine marja de siguranță:

[(650.000 - 507.000) / 650.000 . ] × 100% = (143.000 / 650.000) × 100% = 22,0%.

După cum era de așteptat, primul produs are cea mai mare marjă de siguranță (40,4%). Acest indicator este urmat de al treilea produs (22,0%). Iar pentru al doilea produs, nivelul actual al vânzărilor este chiar sub pragul de rentabilitate - cu 27,8%. Așa se explică rezultatul negativ pentru marja de siguranță a acestui produs (-27,8%). Totul a căzut la loc. Curățitor sticlă s-a dovedit a fi „veriga slabă” din portofoliul de produse al companiei. Acest produs generează o pierdere și trage în jos întregul portofoliu de produse comerciale ale fabricii.

Cu toate acestea, faptul că acest produs este neprofitabil la costul total nu îi anulează potențialele capabilități, deoarece în ceea ce privește profitabilitatea marginală se află pe locul doi. Neprofitabilitatea la costul total indică faptul că volumele curente și prețurile de vânzare nu sunt suficiente pentru a acoperi costurile de producție. În acest caz, societatea a făcut o eroare în planificarea prețurilor sau a volumului de producție și, ca urmare, nu a primit veniturile necesare pentru a-și acoperi integral costurile. Dacă volumul vânzărilor este crescut, atunci, în final, se va putea depăși acest impact negativ al costurilor celui de-al doilea produs. Apoi, al doilea produs se poate dovedi a fi chiar mai profitabil decât al treilea.

Astfel, exemplul 3 arată că utilizarea metodei ABC permite o alocare mai rezonabilă a costurilor fixe pe tip de produs. Trebuie doar să selectați corect pentru fiecare produs factorii determinanți care influențează compoziția costurilor fixe. Rezumând cele spuse, putem recomanda utilizarea unui sistem de localizare a costurilor fixe în funcție de indicatori de bază pentru astfel de cazuri:

tipuri simple și similare de produse sau servicii;

nivel scăzut și structură simplă a costurilor generale;

costuri administrative și de vânzări reduse;

rentabilitate ridicată a vânzărilor.

Utilizarea metodei ABC este recomandabilă dacă afacerea se caracterizează prin următoarele caracteristici:

portofoliu de comenzi cu mai multe articole;

ponderea mare a costurilor indirecte;

diferențe semnificative în volumele de producție ale anumitor tipuri de produse;

Managerii întreprinderilor se străduiesc să înțeleagă în profunzime structura costurilor.

Rețineți că sistemul ABC, care este atât de activ susținut în principiu, în același timp, nu a găsit încă o distribuție largă, inclusiv în întreprinderile occidentale. Motivul principal este complexitatea și nefamiliaritatea trecerii de la sistemul tradițional existent la întreprinderi (localizarea costurilor în funcție de indicatori de bază).

Concluzie

Generalizarea experienței ne permite să argumentăm că baza pentru gestionarea costurilor indirecte ar trebui să fie principiul necesității rezonabile, care presupune că beneficiile potențiale ale unei analize mai detaliate și ale distribuției costurilor indirecte ar trebui să depășească eforturile asociate unei astfel de aprofundări. Pe baza acestui principiu, am examinat diferite metode de evaluare a eficienței pentru producția cu mai multe articole.

Metoda de evaluare comparativă a tipurilor individuale de produse pe baza profitului marginal este foarte simplu de utilizat. Cu toate acestea, permite o evaluare a profitabilității numai cu o analiză combinată a costurilor fixe indirecte sau indirecte. Metoda indicatorului de bază permite întreprinderii să facă o evaluare comparativă completă a profitabilității produselor individuale între ele, dar nu permite nici să urmărească costurile generale, nici să le gestioneze într-un mod rezonabil. Utilizarea metodei ABC permite o alocare mai rezonabilă a costurilor fixe pe tip de produs. Redistribuirea elementelor de cost între produsele individuale vă permite să vă schimbați în mod semnificativ viziunea asupra cotei reale de profit pe care o aduce un anumit tip de produs. Acest lucru este semnificativ mai ales în cazul analizării tipurilor de produse care, din cauza costurilor indirecte asociate acestora, se dovedesc a fi neprofitabile pentru afacere. Adevărat, complexitatea utilizării acestei metode este mai mare decât metodele de evaluare mai simple enumerate mai sus.

V. I. Semenov,

Contabil șef al Lika-Design LLC, Ph.D. tehnologie. stiinte

Folosind o soluție de aplicație, puteți reflecta costurile materiale, forței de muncă și financiare. Estimând cheltuielile în termeni monetari, se poate analiza consumul diferitelor resurse pe domenii de activitate.

Soluția aplicației oferă următoarele capabilități:

- ia în considerare și distribuie costurile articolelor,

- înregistrarea și distribuirea cheltuielilor detaliate,

- anularea costurilor de producție fără comenzi de producție,

- creează active și pasive,

- calculați costul de producție al mărfurilor,

- ia în considerare alte cheltuieli și venituri,

- distribuie cheltuielile la rezultatele financiare.

Utilizatorul înregistrează și distribuie costuri care formează:

- Costul produselor fabricate- cheltuielile includ costul mărfurilor produse (muncă efectuată),

- Costul activelor circulante- se formează costul total de achiziție și deținere a resurselor de inventar,

- Costul activelor imobilizate- se formează costul imobilizărilor viitoare și al activelor necorporale, se iau în considerare costurile de construcție a capitalului și de cercetare și dezvoltare,

- Rezultate financiare- obiectele contabile în acest caz sunt direcția activităților organizației (inclusiv în scopul generării de profituri și pierderi ale organizației), centre de responsabilitate sub formă de divizii.

Pe baza interpretării economice, cheltuielile companiei sunt împărțite în grupuri cu diferite comenzi de distribuție:

- Costurile de nomenclatură- costurile directe ale activităților de producție se reflectă cu măsurarea cantitativă,

- Cheltuieli detaliate- costurile directe și indirecte sunt luate în considerare în termeni totali,

- Formarea activelor și pasivelor- se reflectă tranzacțiile legate de formarea activelor sau înregistrarea pasivelor, a căror gestionare se realizează, de regulă, manual sau chiar faptul de înregistrare este determinat de cerințele contabile.

Repartizarea costurilor articolelor

Toate costurile articolelor sunt contabilizate ca costuri directe de producție în departamente, ca parte a lucrărilor în curs.

Costurile articolelor sunt formate prin reflectarea:

- Transferul materialelor în producție,

- Retururi din producție

- Primirea produselor si serviciilor,

- Transferul de produse între întreprinderi,

- Producția de produse și efectuarea muncii.

Distribuiți costurile de nomenclatură în funcție de indicatori volumetrici (cantitativi) în unități naturale de măsură.

Opțiuni posibile pentru distribuirea costurilor articolelor: conform regulilor, conform articolelor de cheltuieli, conform rezultatelor. Acestea sunt efectuate conform regulii de distribuție a costurilor selectate.

Pentru a distribui costurile articolelor conform regulilor, puteți alege dintre diferite opțiuni pentru crearea bazelor de distribuție a costurilor (cantitatea și greutatea materialelor specificate, costul planificat al mărfurilor etc.).

Costurile articolelor sunt distribuite în document Distribuția materialelor și a lucrărilor, care vă permite să verificați compoziția bazei de distribuție formată conform regulii selectate.

Repartizarea costurilor detaliate

Cheltuielile detaliate sunt utilizate în contabilitate pentru costurile care sunt distribuite numai în termeni totali.

Pentru a reflecta costurile detaliate, companiile folosesc un singur mecanism de element de cheltuieli.

Diferitele opțiuni prevăzute pentru repartizarea costurilor detaliate determină semnificația economică a utilizării cheltuielilor care sunt înregistrate la unul dintre următoarele posturi:

- Costul bunurilor,

- zona de activitate,

- Cheltuieli viitoare,

- costurile productiei,

- mijloace fixe.

Fiecare opțiune de distribuire a cheltuielilor detaliate are propria sa ordine de distribuție.

Alocarea costurilor pe costurile de producție

Elemente de cheltuială cu opțiune de distribuire Pentru costul mărfurilor crește costul activelor materiale cu valoarea cheltuielilor suplimentare.

Cheltuielile suplimentare pot fi distribuite conform uneia dintre următoarele reguli:

- Proporțional cu cantitatea- baza de distribuție este determinată de cantitatea articolului selectat,

- Proporțional cu costul- baza de distribuție este determinată de costul articolului selectat.

Valoarea cheltuielilor pentru activele materiale din afara procesului de producție se formează în contextul diferitelor tipuri de analiză a costurilor:

- Stoc- suma cheltuielilor se formează conform regulii selectate și se distribuie tuturor articolelor care se află într-o anumită locație de depozitare (depozit);

- Nomenclatură- suma cheltuielilor crește costul soldurilor unui anumit articol;

- Recepția de bunuri și servicii- cuantumul cheltuielilor crește costul elementelor rămase care se capitalizează conform documentelor selectate Recepția de bunuri și servicii,

- Comanda către furnizori, Mișcarea produselor, Transferul produselor între întreprinderi, Comanda pentru deplasare- cuantumul cheltuielilor crește costul soldurilor articolelor, care sunt indicate în documente de tipul corespunzător.

Alocarea costurilor la cheltuielile de producție

Implementarea capacității de a genera costuri de producție atribuibile costului produselor fabricate - opțiunea de distribuție Pentru costurile de producție.

Valoarea costurilor de producție poate fi formată în contextul diferitelor tipuri de analize a costurilor ( Subdiviziune, Obiectul de operare, alte cheltuieli).

Puteți distribui costurile de producție pe departament și după lansarea produsului.

Dacă costurile sunt distribuite între departamentele de producție, atunci indicați o listă de departamente care vor participa la distribuirea costurilor pentru un anumit articol de cheltuială.

Diagrama ilustrează procedura de alegere a unei reguli de distribuție:

Regulile de distribuție a costurilor sunt stabilite în cadrul metodei de distribuție selectate.

Costurile de producție sunt incluse în costul mărfurilor fabricate conform articolului de cost specificat.

Elementele de stabilire a costurilor sunt utilizate în formarea costului produselor fabricate; ele determină natura cheltuielilor care sunt incluse în costul de producție.

Document Repartizarea cheltuielilor pentru costul bunurilor și serviciilor conceput pentru a aloca costurile cheltuielilor de producție; reflectă sumele supuse repartizării costurilor, vă permite să selectați una dintre regulile conform cărora cheltuielile vor fi distribuite pe costul mărfurilor:

- Proporțional cu cantitatea,

- Proporțional cu suma,

- Proporțional cu greutatea,

- Proporțional cu volumul.

Repartizarea cheltuielilor pe domenii de activitate

Elemente de cheltuiala cu distributie Pe domenii de activitate asigura acceptarea in contabilitate a cheltuielilor generale de afaceri, al caror continut economic sau financiar este determinat prin metoda de repartizare a veniturilor si cheltuielilor pe domenii de activitate.

Repartizarea cheltuielilor pe domenii de activitate se realizează după următoarele reguli:

- Proporțional cu coeficientul,

- Proporțional cu venitul,

- Proporțional cu profitul brut,

- Proporțional cu cheltuielile.

Sumele costurilor pentru domeniile de activitate sunt formate în contextul diferitelor tipuri de analize a costurilor:

- Subdiviziune- se formează costurile asociate cu activitățile unei anumite unități,

- Domeniul de activitate- impact direct asupra rezultatului financiar al companiei într-un anumit domeniu de activitate;

- Reclamație client- evaluarea costului eliminării daunelor primite,

- Comanda clientului- formarea costului integral de onorare a comenzii, determinarea rezultatului financiar local al comenzii,

- Obiectul de operare- controlul asupra costurilor asigurând utilizarea, întreținerea, repararea instalațiilor de exploatare (echipamente, clădiri etc.).

O vedere analitică bidimensională a costurilor este oferită datorită selecției simultane a tipurilor de analiză și a metodei de distribuție.

Să presupunem că un element de cost specifică tipul de analiză Reclamație clientși modul de distribuire în zona de activitate Reparatie in garantie. Utilizatorul generează costul total al reparațiilor în garanție cu detalii despre costul eliminării tuturor reclamațiilor primite.

Distribuția veniturilor și cheltuielilor pe domenii de activitate este reflectată în document Repartizarea veniturilor si cheltuielilor pe domenii de activitate.

Alocații la cheltuieli amânate

Datorită soluției aplicate, este posibil să se țină cont de costuri a căror includere în prețul de cost este întârziată în timp (planificate pentru viitor).

Sumele costurilor amânate apar în contextul diferitelor tipuri de analize a costurilor ( Organizare,Stoc,Domeniul de activitate,Nomenclatură etc.).

Această opțiune de repartizare corespunde unui element de anulare a cheltuielilor, conform căruia cheltuielile amânate sunt transferate la obiectele contabilității de cost care sunt direct implicate în formarea costului mărfurilor. De obicei, acesta este un element de cheltuială cu o opțiune de distribuire Pe domenii de activitate.

Repartizarea costurilor la cheltuielile amânate se realizează în document Repartizarea cheltuielilor amânate. Distribuiți suma costurilor pe numărul specificat de perioade.

Formarea valorii activelor imobilizate

Datorită repartizării costurilor la activele imobilizate, se reflectă cheltuielile asociate cu formarea valorii activelor imobilizate.

Valoarea costurilor pentru activele imobilizate în contextul diferitelor tipuri de analize de cost:

- Mijloace fixe,

- Efectuarea construcțiilor de capital (facilități de operare),

- Active necorporale (IMA),

- Efectuarea de lucrări de cercetare și dezvoltare (R&D).

Formarea activelor și pasivelor

Pentru a reflecta alte tranzacții în bilanț, soluția de aplicație sprijină capacitatea de a forma active și pasive. Formarea activelor și pasivelor se realizează atunci când reflectă astfel de tranzacții precum:

- transfer fiscal,

- Alte cheltuieli

- Alte chitanțe.

Întocmește alte tranzacții în cadrul documentelor standard, indicând elementele de activ și pasiv.

Figura ilustrează un exemplu de formare a unui pasiv.

Costul producției

Este necesar să se calculeze costul pentru a forma rezultatul financiar al companiei.

Fixarea scopului utilizării resurselor este posibilă după finalizarea etapelor procesului de producție în care acestea au fost prelucrate irevocabil. Pe baza datelor din operațiunile de producție economică deja finalizate, se oferă o interpretare economică a utilizării resurselor, determinând elementul de cost.

Costul complet de producție al mărfurilor și lucrării este format în contextul calculării costurilor articolelor.

Pentru fiecare element de calcul, există un anumit tip de cost, care se bazează pe o grupare general acceptată (a se vedea capitolul 25 din Codul fiscal al Federației Ruse): Material, Muncă, Amortizare etc.

Costul produsului este un indicator important al producției și activităților economice ale unei companii. Costurile trebuie calculate în scopul:

- determina profitabilitatea producției și tipurile individuale de bunuri,

- identificarea rezervelor pentru reducerea costului mărfurilor,

- formularea politicii de preț a companiei,

- calcularea eficienței economice a inovațiilor introduse,

- ia decizii informate cu privire la ajustarea compoziției produselor fabricate.

Costurile sunt calculate pe baza datelor contabile operaționale. Utilizatorul poate calcula costul folosind una dintre următoarele metode:

- Plata in avans- este utilizat de organizațiile comerciale pentru a determina costul estimat al activelor materiale achiziționate într-o anumită perioadă de timp. Calculat folosind metoda mediei ponderate. Datele obținute sunt folosite pentru calcularea profitului brut al companiei, cu condiția ca planul de vânzări să fie finalizat. Pentru a precalcula costul, configurați o sarcină de rutină. Ca urmare, calculul este finalizat relativ rapid.

-Calcul efectiv- utilizat pe baza rezultatelor perioadei de raportare lunară cu un calcul complet al costului loturilor de mișcare a costurilor articolului. Cu acest calcul al costului, puteți alege o metodă pentru determinarea costului de anulare a activelor materiale:

- Media lunară- costul de anulare a produselor este determinat de prețul mediu pentru perioada de raportare (estimare medie ponderată),

- FIFO(medie ponderată)- costul de anulare conform FIFO este determinat pentru loturile de bunuri retrase,

- FIFO(estimare continuă)- costul de anulare a produselor conform FIFO este determinat în cadrul contabilității complete a loturilor.

Calculul efectiv al costului se efectuează la locul de muncă Închiderea lunii, vă permite să reflectați toate tranzacțiile de închidere a perioadei de raportare.

Decodificarea datelor de cost pentru o anumită perioadă se realizează folosind un raport Costul bunurilor.

Contabilitatea altor cheltuieli și venituri

Utilizatorul înregistrează alte cheltuieli ale companiei, costuri suplimentare cu produse, cheltuieli amânate, care sunt direct atribuibile rezultatului financiar al organizației.

Valoarea costurilor generate ca urmare a activităților organizației apare ca urmare a reflecției:

- Operațiuni de primire de bunuri și servicii,

- Tranzacții pentru primirea de servicii și alte active,

- Operațiuni de cumpărare de inventar, documente bănești, alte imobilizări necorporale și imobilizate,

- Operațiuni de anulare a DS fără numerar,

- Operațiuni pentru emiterea de numerar DS etc.

Puteți înregistra alte venituri și cheltuieli care nu sunt legate de vânzarea de produse și servicii pentru activitățile de bază (dividende, dobânzi la depozite etc.).

Atunci când se contabilizează alte cheltuieli și venituri, se reflectă următoarele tranzacții:

- Înregistrarea cheltuielilor- reflectarea costurilor arbitrare pentru elementul de cheltuieli selectat,

- Înregistrarea veniturilor- reflectarea veniturilor arbitrare pentru elementul de venit selectat,

- Anularea cheltuielilor- cheltuielile care au fost generate anterior la un anumit departament conform articolului de cheltuieli specificat în document sunt anulate,

- Inversarea veniturilor,

- Reluarea cheltuielilor.

Reflectând orice tip de tranzacție, sumele de gestiune, contabilitate și contabilitate fiscală nu trebuie completate, astfel încât puteți reflecta mișcarea doar într-una dintre domeniile contabilității.

Contabilitatea separată a rezultatelor financiare

Datorită soluției aplicației, acestea generează rezultatul financiar din vânzarea produselor și lucrează separat pentru comenzi, tranzacții, divizii sau manageri, furnizori, grupuri de contabilitate financiară a mărfurilor.

Pentru fiecare obiect de segregare, puteți genera un rezultat financiar complet (cost, venit, profit, profitabilitate).

Echilibrul managerial

Echilibrul managerial necesare pentru a evalua situația financiară a unei organizații; aceasta este o versiune simplificată a bilanțului.Datorită bilanțului de gestiune, activele și pasivele sunt în gestiune, direcția de utilizare a resurselor financiare este controlată, datele contabile financiare pentru produse, decontări reciproce cu clienții și furnizorii, soldurile DS de numerar și necash și alte active și pasive sunt incluse.

Datele bilanțului de gestiune sunt generate atât pentru companie în ansamblu, cât și pentru fiecare organizație în parte. Fiecare secțiune a bilanțului poate fi descifrată într-un document care reflectă tranzacțiile individuale de afaceri. Informațiile despre dezechilibre pot fi afișate separat, acest lucru va ajuta la identificarea posibilelor erori în contabilitate.

O analiză cuprinzătoare a tuturor veniturilor și cheltuielilor companiei pe post este efectuată pe baza raportului Venituri si cheltuieli.

Anterior

Articolul conține diverse abordări pentru calcularea costurilor, formule și metode de clasificare a costurilor utilizate în calcul. În plus, am dat un exemplu de calcul al costului de producție în producție.

În acest articol veți învăța:

Înainte de a calcula costurile produsului, directorul financiar trebuie să răspundă la următoarele întrebări:

- costul căruia trebuie determinat obiectul contabil (produse fabricate, proces tehnologic, comandă separată);

- ce costuri vor fi incluse (calculul costului integral sau trunchiat (cost direct);

- pe baza ce date se va face calculul (normativ sau real);

- cum să distribuiți costurile indirecte și să le luați în considerare.

Clasificarea costurilor

Clasificarea depinde de ce problemă de management trebuie rezolvată, de exemplu, pentru a calcula costul sau profitul din implementarea acesteia, pentru a evalua rezultatele activității centrului de responsabilitate.

Pe cale de includere sunt împărțite în directe și indirecte. Cele directe pot fi atribuite cu acuratețe și într-un mod unic costului unui produs fabricat sau altui obiect de cost. De regulă, acestea includ costurile cu materiile prime și materialele utilizate pentru producerea produselor, precum și costurile de remunerare a personalului principal de producție, care se înregistrează în contul 20 „Producție principală”.

Nu poate fi justificat din punct de vedere economic să fie asociat cu un anumit obiect contabil. Acestea includ producția generală, costurile generale de afaceri și comerciale. Acestea sunt atribuite obiectului de calcul prin distribuție în conformitate cu metodologia și baza de distribuție adoptată la întreprindere.

Raportat la volumul de producție cheltuielile pot fi .

Variabilele depind de volumul producției sau vânzărilor, iar în ceea ce privește o unitate de producție rămân neschimbate (materii prime, salariile la bucată ale lucrătorilor din producție, energie electrică).

Constantele nu se modifică odată cu creșterea volumelor de producție (chiria spațiilor, echipamentele pentru producerea unui tip de produs, salariile de administrare), dar calculate pe unitatea de producție, sunt ajustate cu modificările nivelului activității afacerii. Trebuie remarcat faptul că costurile fixe și variabile nu trebuie confundate cu costurile directe și indirecte (vezi Tabelul 1).

Prin semnificație pentru o anumită decizie toate cheltuielile pot fi împărțite în relevante și irelevante. Costurile irelevante sunt costuri care nu depind de decizia luată. De exemplu, o companie are o clădire. Sunt luate în considerare două opțiuni pentru utilizarea sa: crearea unui atelier de cusut sau folosirea acestuia ca depozit. În acest caz, costurile de întreținere a clădirii și utilitățile vor fi irelevante, deoarece nu depind de decizia luată. Costurile asociate cu crearea unui atelier sau modernizarea spațiilor pentru a fi utilizate ca depozit, dimpotrivă, sunt relevante.

Trebuie remarcat faptul că o astfel de clasificare este destul de rară. Majoritatea întreprinderilor recunosc toate tipurile principale de costuri de producție ca fiind relevante și le iau în considerare atunci când analizează costul produselor finite.

Model Excel pentru calcularea costurilor

Dacă trebuie să calculați costul direct de producție al produselor, utilizați un model de calcul gata făcut în Excel. Vedeți cum să adaptați modelul la specificul companiei: creați directoare, ajustați metoda de atribuire a costurilor directe la cost.

Tabelul 1. Exemplu de costuri fixe, variabile, directe și indirecte

|

Cheltuieli |

Permanent |

Variabile |

|

Salariile muncitorilor ingineri și tehnici, amortizarea echipamentelor din departamentele de producție |

Salariile lucrătorilor cheie în producție, materii prime și consumabile, comision de vânzare, consumul de energie electrică în producție |

|

|

Indirect |

Salariile conducerii și managerilor, salariile reprezentanților de vânzări, încălzire, amortizarea echipamentelor din departamentele auxiliare |

Electricitate pentru departamentele auxiliare, costuri combustibil pentru vehiculele departamentului de vânzări |

Metode de calcul

În practică, se folosesc diverse abordări ale formării costurilor (pentru clasificarea metodelor, vezi figura). Utilizarea uneia sau alteia abordări este determinată de caracteristicile procesului de producție, de natura produselor produse sau a serviciilor furnizate și de alți factori.

Desen.

Completitudinea includerii costurilor. Puteți determina atât costul de producție complet, cât și costul trunchiat. Complet (costul de absorbție) se calculează luând în considerare toate cheltuielile suportate de companie.

Cost integral

Trunchiat (costarea directă) presupune că numai costurile variabile sunt incluse în costul unitar de producție. Partea constantă a producției generale, precum și cheltuielile comerciale și generale sunt anulate pentru a reduce veniturile la sfârșitul perioadei de raportare fără distribuție către produsele fabricate.

Formula de calcul a costurilor va arăta astfel:

Costul mărfurilor vândute = Costuri variabile pe unitate. × Volumul vânzărilor

Calculul folosind metoda costurilor directe este justificat în cazurile în care este necesar să se ia o decizie cu privire la lansarea sau întreruperea producției unui anumit produs.

Trunchiat

Atunci când se utilizează metoda de calcul al costurilor cu absorbție, costul unitar de producție include atât costurile variabile, cât și cele fixe. Metoda este justificată atunci când este necesară analizarea, formarea unei game optime de produse sau elaborarea unei politici de prețuri bazate pe principiul cost-plus. Cu alte cuvinte, prețul este definit ca costul total crescut cu profitabilitatea necesară.

Formulele vor arăta astfel:

Cost unitar = Cost variabil pe unitate. + Volum constant / producție

Costul mărfurilor vândute = Costul unitar. × Volumul vânzărilor

Model Excel care vă va ajuta să controlați modificările costurilor

Descărcați modelul Excel, conectați-vă datele și aflați de ce s-a schimbat costul față de plan sau cu perioada anterioară.

Comparând două abordări

Rezultatele financiare ale unei companii calculate folosind metoda costului direct pot diferi de cele obținute prin metoda costului integral.

Să dăm un exemplu.

Compania a produs 1.500 de unități de produse în perioada de raportare. Costurile variabile pentru producerea unei unități de producție sunt de 50 de ruble. Suma totală a cheltuielilor fixe este de 30.000 de ruble. Volumul vânzărilor - 1000 de unități de produse la un preț de 100 de ruble. pentru o unitate. La începutul perioadei nu existau stocuri de lucrări în curs sau de produse finite. Calculul folosind metoda costului complet și trunchiat este prezentat în tabel. 2.

După cum se poate observa din exemplu, rezultatul activităților financiare în cazul utilizării diferitelor metode de calcul va fi diferit datorită faptului că la sfârșitul perioadei de raportare societatea avea un stoc de produse finite în valoare de 500 de unități. . Cu alte cuvinte, dacă nivelul stocurilor la sfârșitul anului crește, atunci rezultatul financiar determinat pe baza costului total va fi mai mare decât dacă s-ar calcula folosind costul direct. Dacă nivelul stocurilor scade, imaginea va fi inversă: atunci când se folosește costul trunchiat, profitul va fi mai mare.

Masa 2. Comparația abordărilor privind costurile

|

Indicatori |

Metoda de calculare a costurilor directe (trunchiată) |

Metoda de calculare a costurilor de absorbție |

||

|

Formula de calcul |

Valoare, frecați. |

Formula de calcul |

Valoare, frecați. |

|

|

100 de ruble. × 1000 de unități (Preț × Volumul vânzărilor) |

||||

|

Cost unitar |

50 de freci. + 30.000 de ruble. / 1500 de unități (Costuri variabile pe unitate + Volum fix / de producție) |

|||

|

Costul bunurilor vândute |

50 de freci. × 1000 de unități (Costuri variabile pe unitate × volumul vânzărilor) |

70 de freci. × 1000 de unități (costul unitar × volumul vânzărilor) |

||

|

100.000 de ruble. – 50.000 de ruble. (Venituri din vânzări – Costul mărfurilor vândute) |

||||

|

Cheltuieli fixe |

||||

|

Profit operational |

50.000 de ruble. – 30.000 de ruble. (Profit marginal – Cheltuieli fixe) |

100.000 de ruble. – 70.000 de ruble. (Venituri din vânzări – Costul mărfurilor vândute) |

||

Costul real și standard

Calculul se poate face pe baza cheltuielilor efectiv suportate de întreprindere sau pe baza standardelor stabilite pentru consumul de materii prime și materiale, precum și a costurilor standard cu forța de muncă.

Utilizarea costului standard vă permite să controlați eficiența cheltuielilor cu resursele și să răspundeți prompt la abaterile emergente.

Costul real poate fi determinat numai după ce toate cheltuielile au fost contabilizate. Principalul dezavantaj al acestei metode este considerat a fi eficiența destul de scăzută (datele pot fi obținute numai după finalizarea comenzii, fabricarea produsului etc.). În practică, de regulă, se folosesc ambele abordări.

Obiecte de contabilitate cost

În funcție de obiectul de calcul, se poate distinge

- transversal,

- proces cu proces

- calcularea costului funcțiilor individuale (Activity based costing, ABC).

Alegerea unuia sau altuia obiect de costing este influențată de specificul afacerii (producție în linie, producție la scară mică, contabilizarea comenzilor individuale).

Metodă personalizată sunt utilizate la fabricarea, de exemplu, de echipamente unice, la îndeplinirea comenzilor individuale. Transversal mai tipic pentru întreprinderile cu producție în serie și continuă, când produsul trece prin mai multe etape de prelucrare. În acest caz, obiectul calculului devine produsul fiecărei etape de prelucrare (etapă de producție). Proces cu proces este tipic pentru instalațiile din industria minieră, dar este utilizat și în industriile cu ciclu tehnologic simplu (de exemplu, în producția de asfalt).

La Metoda ABC contabilitate a costurilor organizate pe funcții și operațiuni individuale efectuate de diviziile companiei. De exemplu, conducerea unui dealer auto intenționează să controleze costul prin funcție - vânzarea de mașini în departamentul de vânzări sau întreținerea acestora în centrul de service. Acest lucru poate fi necesar atunci când decideți să externalizați anumite funcții de afaceri. În plus, ABC vă permite să distribuiți mai precis costurile indirecte atunci când calculați costul total.

Destul de des, metodele de calcul sunt utilizate în combinație. De exemplu, este posibilă o variantă a metodei de calcul comandă după comandă cu contabilizarea incompletă a costurilor sau calcul incremental folosind rate de consum pentru materii prime și materiale sau luând în considerare consumul real al acestora.

Una dintre principalele probleme asociate cu calcularea costului total al unei unități de producție este necesitatea alocarii costurilor indirecte. Cea mai simplă metodă este repartizarea directă a costurilor departamentelor de servicii proporțional cu o singură bază (salariile muncitorilor principali de producție, costurile materiilor prime și materialelor, orele de lucru). Cu toate acestea, o astfel de abordare, de regulă, nu permite o distribuție fiabilă și justificată din punct de vedere economic a costurilor indirecte și, prin urmare, poate provoca decizii de management incorecte.

Mai precisă este metoda de distribuție pe mai multe niveluri, realizată în mai multe etape.

Pasul 1. Toate costurile pentru perioada sunt grupate pe departamente. De exemplu, următoarele cheltuieli vor fi grupate în divizia „cantină”: salariile personalului cantinei, costurile cu alimentele, costul energiei electrice consumate etc.

Pasul 2. Costurile departamentelor auxiliare sunt redistribuite între departamentele de producție și ateliere. De exemplu, costul întreținerii unei cantine trebuie să fie distribuit în două ateliere de producție. Pentru a face acest lucru, trebuie să alegeți o bază: în cazul unei cantine, ar fi indicat să-i distribuiți cheltuielile proporțional cu numărul de muncitori din fiecare atelier.

Pasul 3. Costurile alocate unităților de producție sunt alocate produselor fabricate. De exemplu, după ce costurile de întreținere a unei cantine au fost redistribuite către două ateliere, costul de întreținere a fiecărui atelier (Costurile atelierului + Costurile repartizate ale departamentului auxiliar) este atribuit produselor fabricate. Numărul de ore de muncă petrecute pentru producția fiecărui tip de produs, costul materiilor prime etc. poate fi folosit ca bază pentru distribuție.

Calculul costurilor produsului într-o întreprindere de producție: exemplu

Să luăm în considerare, folosind exemplul unei fabrici mari de construcție de mașini - OJSC SSM-Tyazhmash, cum poate fi organizată contabilitatea costurilor și poate fi calculat costul de producție.

OJSC SSM-Tyazhmash este o filială a OJSC Severstal, care este specializată în fabricarea și repararea echipamentelor metalurgice. În urmă cu câțiva ani, compania a început un proiect de implementare a sistemului Axapta. Totodată, au fost elaborate principiile contabilității de gestiune și formarea costurilor de producție. Înainte de aceasta, costul produselor finite era calculat în scopuri contabile și fiscale, dar nu a existat o analiză de management, cu analiticele necesare directorului financiar. Sistemul automatizat „1C: Contabilitate” nu a furnizat nivelul necesar de detaliere a datelor.

Gruparea costurilor

Atunci când se formează structura costurilor de producție, costurile directe includ costurile materiale și costul serviciilor de producție de la companii terțe. Toate costurile care vor trebui distribuite la obiectele de costuri sunt combinate în grupuri în funcție de sursa apariției lor (vezi Tabelul 3).

Compania calculează costul total de producție, în timp ce valoarea costurilor indirecte din structura sa poate ajunge la 40–60%.

Purtătorul de cost (obiect de calcul) este comanda de producție; în producția de turnătorie, contabilitatea se realizează și prin redistribuire.

Tabelul 3. Structura costurilor de producție ale SA SSM-Tyazhmash

|

grup |

Analiza contabilă |

Sursa costului |

Documente contabile primare |

|

Direct |

|||

|

Materiale |

Nomenclatură |

Consum de materii prime și materiale, semifabricate specificate în caietul de sarcini pentru produse finite și semifabricate |

Acte de anulare a materialelor pentru producție |

|

Furnizor |

Furnizarea serviciilor de producție de către furnizori terți cu includerea directă a sumelor acestor costuri în comenzile de producție corespunzătoare |

Facturi primite de la furnizori; certificate de lucru finalizat |

|

|

Indirect |

|||

|

Cheltuieli generale de productie |

Personal |

Toate cheltuielile generale de producție încasate în contul 25 „Cheltuieli generale de producție”, atât în funcție de întreprindere (amortizarea mijloacelor fixe, salariile lucrătorilor), cât și din cauza factorilor externi (servicii de apă, furnizori de căldură etc.) |

Declarații de salariu consolidate, acte asupra serviciilor prestate de organizații terțe etc. |

|

Materiale auxiliare |

Nomenclatură |

Toate cheltuielile cauzate de radiarea pentru nevoi tehnologice conform nomenclatorului aferent materialelor auxiliare (luate în considerare și în contul 25 „Cheltuieli generale de producție”) |

Acte de radiere, de exemplu, pentru fonduri de reparații, pentru protecția muncii, pentru întreținerea mijloacelor fixe |

|

Cooperare între magazine |

Centru de cost |

Costuri datorate faptului că zonele de atelier își oferă servicii reciproc. Distribuit între departamentele clienților proporțional cu timpul efectiv lucrat pentru a-și onora comenzile |

Bonuri de livrare, carduri de comandă etc. |

Atribuirea costurilor directe

Pasul inițial în stabilirea costurilor este alocarea costurilor directe comenzilor de producție. De regulă, acest lucru nu este dificil: în conformitate cu specificațiile pentru tipurile de produse finite și semifabricate, materiile prime și consumabilele sunt anulate pentru anumite comenzi în elementul de cost și analiza centrului de cost.

Repartizarea costurilor indirecte

Metoda de distribuire a costurilor generale și de atribuire a acestora la costul de producție include mai multe etape, pe care le vom analiza mai detaliat.

Colectarea cheltuielilor generale. Sumele acestora sunt luate în considerare în contul 25 în analiza elementelor de cost și a centrelor de cost (zonele de producție ale atelierelor și diviziile non-producție ale întreprinderii). În același cont, toate cheltuielile pentru materiale auxiliare sunt colectate și grupate pe tip de cost și centru de cost. Un exemplu de contabilizare a tranzacțiilor comerciale care indică codul este prezentat în tabel. 4.

Tabelul 4. Gruparea costurilor colectate pe tipuri și locuri de apariție a acestora

|

Data |

Nume |

Cantitate, frecați. |

Prefix zonal (centrul de cost) |

|

|

Alte materiale auxiliare |

||||

|

Materiale de protectie a muncii |

||||

|

Alți combustibili și lubrifianți |

||||

|

Energie pentru tehnologie |

Structura codului. Codul este format din șapte caractere. Să luăm în considerare codul 008-02-05 „Alți combustibili și lubrifianți”. Primele trei cifre (008) sunt codul grupului de cost „Întreținerea mijloacelor fixe”, următoarele două (02) sunt codul subgrupului „Combustibil și combustibili și lubrifianți”, ultimele (05) sunt numărul de serie în cadrul subgrupului. Astfel, pe baza codului, se poate trage fără ambiguitate o concluzie despre ce grup și subgrup îi aparține acest tip de cheltuială.

Codurile centrelor de cost sunt formate conform următorului principiu. Primele trei cifre sunt codul atelierului. De exemplu, 020 01-03, unde codul magazinului 020 „Atelier de turnătorie în formă - FLC” 01 indică faptul că acestea sunt principalele zone de producție ale magazinului, 03 este numărul de serie al secției din magazin (în acest caz, sectia de topire a fierului).

Distribuția costurilor colectate între comenzile de producție. Baza pentru distribuirea costurilor generale de producție colectate, inclusiv cele asociate cu utilizarea materialelor auxiliare, la comenzi poate fi orele de lucru, orele standard, orele mașinii, tone convenționale, tone de suprafață etc., adică indicatori naturali.

Pentru a lega activitățile efectuate la centrele de cost și elementele de cost, trebuie să presupuneți următoarele:

- Orice operațiune tehnologică efectuată în cadrul unei comenzi este asociată cu o listă de cheltuieli, ale căror sume trebuie să fie atribuite comenzii;

- orice operațiune tehnologică trebuie să fie asociată cu o zonă specifică a atelierului de producție. De exemplu, o operație de prelucrare a mașinii-unelte poate fi efectuată în secția de mașini-unelte a unui atelier de reparații mecanice sau în secția de pregătire a producției a unui atelier de asamblare. Costul acestor operațiuni va varia.

Colectarea costurilor totale pentru cooperarea între magazine. Toate cheltuielile (atât cele directe, cât și cele indirecte) sunt colectate pe baza documentelor primare pentru comenzile de producție finalizate în cadrul cooperării între magazine. În acest caz, se însumează timpul total de lucru al fiecărei unități performante pentru unitatea client în perioada analizată. Cheltuielile pentru cooperarea intershop sunt grupate în funcție de locurile de apariție și un tip - „Costuri totale pentru cooperarea intershop”.

Repartizarea costurilor pentru cooperarea intershop pe comenzile de producție.În cadrul comenzilor individuale se efectuează lucrări (se prestează servicii) pentru a asigura producția produsului final finit. Cu toate acestea, toate costurile suportate ca parte a unor astfel de „comenzi conexe” trebuie incluse în costul produsului finit. Cu alte cuvinte, acestea sunt redistribuite între comenzile de producție, și nu zonele de atelier.

Costul final al comenzilor de producție. Toate costurile colectate în cadrul comenzilor de producție sunt însumate, iar costul final este calculat.