Bet kuriame įmonės gyvavimo etape iškyla apskaitos, analizės ir išlaidų valdymo užduotis. Skirtingai nuo, pavyzdžiui, įmonės valdymo klausimo, kur metai iš metų atsiranda naujų tendencijų (šiandien – inovacijos, vakar – susijungimai ir įsigijimai), kaštų apskaitoje kasmet aktualūs tie patys klausimai: kaip teisingai nustatyti įmonės kaštus. gaminant tam tikros rūšies produktus, taip pat kaip efektyviai panaudoti gautą informaciją. Išlaidų temos žinomumas ir kasdieniškumas dažnai lemia formalų, be refleksijos, požiūrį į skaičiavimus ir nepilną gautos informacijos panaudojimą.

Pagamintos produkcijos savikainos nustatymas – klasikinė problema, sprendžiama beveik kiekvienoje įmonėje (organizacijoje, įmonėje). Daugumoje įmonių sąnaudų skaičiavimai atliekami naudojant tą pačią metodiką, kuri dažnai vadinama klasikine. Viena iš šios metodikos nuostatų – pastoviųjų (pridėtų) išlaidų padalijimas proporcingai darbo užmokesčiui. Patirtis rodo, kad darbo užmokestis ne visada yra objektyvus kriterijus paskirstant išlaidas atskiroms produktų rūšims. Taigi vienas iš kaštų skaičiavimo uždavinių yra objektyvių pagrindų parinkimas pridėtinių išlaidų paskirstymui atskiroms produktų rūšims.

Gaminių (darbų, paslaugų) savikainos skaičiavimo uždavinys – nustatyti tam tikros rūšies gaminių gamybos kaštus, kitaip tariant, sąnaudas „susieti“ su konkrečia preke. Ši formuluotė reikalinga ne norint pakartoti pagrindus, o suprasti, kokios klaidos gali kilti naudojant „klasikinį“ (dažniausiai pasitaikantį) metodą, kada ir kokie skaičiavimų pataisymai būtini.

Klasikinis vieneto savikainos skaičiavimas apima du etapus.

- 1 žingsnis – kintamųjų kaštų, tenkančių produkcijos vienetui, nustatymas – sąnaudos, kurios kinta proporcingai tam tikros rūšies gaminio gamybos apimčiai. Skaičiavimas atliekamas atskirų sąnaudų elementų vartojimo rodiklius dauginant iš jų įsigijimo savikainos. Klasikiniai kintamų kaštų atstovai yra žaliavos, medžiagos, komponentai, technologinė energija, gabalų darbo užmokestis.

- 2 žingsnis – laikotarpio pastovių išlaidų sumavimas ir padalijimas į konkrečias produktų rūšis (tiksliau būtų sakyti, laikotarpio pridėtinių išlaidų, priskirtinų parduota produkcijai, sumavimas). Klasikiniai pastoviųjų kaštų atstovai yra įrangos, pastatų, statinių priežiūros ir remonto išlaidos, administracinio ir vadovaujančio personalo atlyginimai, nusidėvėjimo mokesčiai, administracinės išlaidos. Neretai išvardintos „kitos“ sąnaudos atsispindi specialiuose dokumentuose – generalinės parduotuvės, bendrųjų ūkinių, bendrųjų gamybos sąnaudų išrašuose (sąmatose). Dažnai bendrų sąnaudų padalijimas į atskiras produktų rūšis atliekamas proporcingai pagrindinių gamybos darbuotojų darbo užmokesčiui, sukauptam už šių rūšių gaminius.

Skaičiavimų seka neginčytina, prieštaringi klausimai iškyla „vienuose etapuose“.

Mūsų įmonė gamina trijų rūšių gaminius. Šiuo atveju prekė 2 gaminama automatine linija, perkama lizingo sąlygomis, linija yra papildomai nuomojamose patalpose (kiti cechai priklauso įmonei). Įmonė turi duomenis apie kiekvienos prekės rūšies kintamąsias sąnaudas, taip pat apie ataskaitinio laikotarpio pridėtinių (pastoviųjų) išlaidų sumą. Užduotis: nustatyti kiekvienos rūšies produkto kainą ir pelningumą.

Taikant kaštų skaičiavimo metodiką „kintamieji kaštai + pastoviosios išlaidos, paskirstytos proporcingai darbo užmokesčiui“, gautas vaizdas.

Remiantis gautomis reikšmėmis, galite reitinguoti produktus pagal pelningumo lygį: 2 produktas yra pelningiausias, 1 produktas turi vidutinį pelningumo lygį, 3 produktas yra nuostolingas. Išvada, kuri atrodo akivaizdi, yra ta, kad 2 prekės pardavimo apimtys ir kainos gali būti laikomos idealiomis, 1 prekės priimtinos, o 3 prekės nepakankamos. Formuojant gamybos programą ateičiai, galima išlaikyti 1 ir 2 produktų pardavimo apimtis ir kainas, 3 prekei būtina didinti pardavimų apimtis arba kainas, antraip 3 prekės gamyba nepasiteisina.

Tarp išlaidų apskaičiavimo problemų galime sąlygiškai išskirti „techninę“ ir metodinę (semantinę).

„Techninė“ problema apima teisingų ir nuolat atnaujinamų reguliavimo sistemų trūkumą. Dažnai faktinis žaliavų, medžiagų, energijos suvartojimas vienam produkcijos vienetui, o kartais ir eksploatacinių medžiagų asortimentas skiriasi nuo standartų ir asortimento, atsispindinčių įmonės reguliavimo bazėje (metus neatnaujinta bazė). Ši problema dažniausiai iškyla skaičiuojant kintamąsias išlaidas. To pasekmė – sunkumai tinkamai „plano ir faktinio“ sąnaudų palyginime.

Metodinė (semantinė) problema iškyla pastovių išlaidų (bendrojo verslo, bendrųjų parduotuvės išlaidų) skirstymo pagal prekės rūšį stadijoje. Kaip minėta aukščiau, išlaidų skaičiavimo užduotis yra „susieti“ išlaidas su konkrečia preke. Fiksuotų kaštų pasiskirstymas proporcingai darbo užmokesčiui leidžia teigti, kad darbo užmokestis objektyviausiai parodo, kokia pastovių išlaidų suma yra susijusi su konkretaus produkto gamyba. Praktiškai gamybinio turto „dalyvavimo laipsnis“ gaminant tam tikrų rūšių gaminius (taigi, įrangos, pastatų, konstrukcijų priežiūros išlaidos, įrangos, pastatų ir konstrukcijų nusidėvėjimo mokesčiai), taip pat „įtraukimo laipsnis“. vadovaujančio personalo įtraukimas į tam tikrų rūšių gaminių gamybą ( Vadinasi, AUP mokėjimo išlaidos, administracinės ir reprezentacinės išlaidos) ne visada turi tiesioginį ryšį su darbo užmokesčio dydžiu.

Yra keletas pavyzdžių, kai akivaizdus neteisingas pridėtinių išlaidų paskirstymas proporcingai darbo užmokesčiui. Visų pirma, gaminių su skirtingu gamybos proceso automatizavimo laipsniu gamyba. Automatizuotai gamybai reikia mažiau gamybos personalo nei neautomatizuotai (žinoma, yra išimčių). Vadinasi, gamybos darbuotojų, užsiimančių produkcijos gamyba automatizavimo sąlygomis, bendras darbo užmokestis bus mažesnis nei kitų gaminių (vėlgi yra išimčių, susijusių su skirtinga darbuotojų kvalifikacija). Paskirstant atlyginimą mažesnė pridėtinių išlaidų dalis bus skirta automatizuotam produktui.

Realiai automatizuota gamyba reikalauja priežiūros ir remonto kaštų, o tai didina pastoviąsias įmonės sąnaudas. Įsigijus įrangą lizingo sąlygomis, lizingo mokėjimai atsiranda kaip bendrųjų verslo išlaidų dalis. Jei automatizuota gamyba yra nuomojamose patalpose, nuomos mokesčiai bus įtraukti į bendrąsias veiklos sąnaudas. Visos šios išlaidos yra automatiškai gaminamo produkto „pasekmė“. Ne visai sąžininga juos perkelti (perskirstyti) į kitus produktus.

Kitas pavyzdys – produktai, kurių gamyboje dirba įvairios kvalifikacijos darbuotojai. Tarkime, kad vienam gaminiui reikia daugiau įrangos ir daugiau darbo laiko nei kitiems, bet jį gamina žemesnį atlyginimą gaunantys (mažiau kvalifikuoti) darbuotojai. Gamybos darbuotojų darbo užmokestis už šią prekę gali būti mažesnis nei už kitus gaminius. Vadinasi, šiam produktui nurašytų pastovių išlaidų dalis (ir suma) bus mažesnė. Remiantis sveiku protu, kuo daugiau laiko mašina buvo naudojama gaminiui gaminti, tuo daugiau įrangos priežiūros ir remonto išlaidų šis gaminys turėtų „grąžinti“. Darbo užmokestis, skaičiuojamas pagal laiką (mėnesinės algos), neleis mums teisingai atsižvelgti į šią situaciją.

Ekonomine prasme sąnaudos turėtų būti priskiriamos tam tikrai produkto rūšiai, atsižvelgiant į tai, kiek šios išlaidos yra susijusios su tam tikros rūšies produkto gamyba. Įmonės analogas šiuo atveju gali būti paprastas komunalinis butas, kuriame tam tikros rūšies produktai atitinka kaimyninius nuomininkus.

Jeigu komunaliniame bute įrengtas telefonas, tai abonentinis mokestis turėtų būti padalintas visiems gyventojams po lygiai. Jei vienas iš kaimynų nuolat derasi su Australijos giminaičiais, derybų sąskaitas turėtų apmokėti jis tiesiogiai; dalyti šią sąskaitą po lygiai bus nesąžininga.

Jei vienas iš kaimynų visą mėnesį praleido atostogaudamas, palikdamas butą ir apdairiai išjungdamas šaldytuvą, tuomet kaimynai turės apmokėti gaunamą elektros sąskaitą jam nedalyvaujant. Bandymas dalį mokėjimo už elektrą „perskirstyti“ kaimynui sukels teisingą jo protestą.

Taigi, norint objektyviai paskirstyti pridėtines išlaidas, būtina išsiaiškinti, kiek sąnaudų elementai yra susiję su konkrečios rūšies produkto gamyba.

Todėl išvardyti kaštų elementai turi būti priskirti konkrečiai 2 prekei, bet jokiu būdu neperskirstyti kitiems produktams. Atsižvelgiant tik į šiuos du patikslinimus, įmonės gamybos savikainos skaičiavimas bus pakeistas.

Pradiniame skaičiavime gautas vaizdas susidarė tik dėl dirbtinio išlaidų perskirstymo į kitus produktus proporcingai darbo užmokesčiui. Automatizuota linija pareikalavo mažiau darbo jėgos nei kiti gaminiai ir atitinkamai mažesnės darbo sąnaudos. Perskirstant sąnaudas proporcingai darbo užmokesčiui, liūto dalis sąnaudų teko 1 ir 3 produktams, kurių gamyba nėra tokia automatizuota kaip 2 gaminių.

Realiai, būtent gaminant 2 produktą, įmonė susiduria su dviem reikšmingais sąnaudų elementais: lizingo ir nuomos mokėjimais. Būtent 2 produktas turi kompensuoti šias išlaidas iš pardavimo pajamų.

Nagrinėjamame pavyzdyje 2 prekė nesuteikia pajamų (kainų ir pardavimo apimčių), kurių pakaktų jo gamybos sąnaudoms padengti. Tai, kad 2 produktas šiuo metu yra nuostolingas už visas kainas, visiškai nepaneigia galimo jo pelningumo.

Nepelningumas pilnomis savikainomis reiškia, kad esamų tam tikros prekės apimčių ir pardavimo kainų neužtenka jo gamybos kaštams padengti ir vadybos požiūriu reikia stengtis jas didinti (kainas, pardavimo apimtis).

Vadybos požiūriu turime siekti įvykdyti ekonominę įmonės funkcionavimo taisyklę – užtikrinti kiekvieno produkto nenutrūkstamą gamybą. Tačiau 2 produkto prarastą pelną galime kompensuoti pardavinėdami kitus produktus.

Apskaičiavus atskirų gaminių savikainą, paaiškėjo, kad parduodamų gaminių asortimente yra prekė, kuri yra nuostolinga už visą savikainą. Tai yra 2 produktas. Įmonė svarsto, ar būtų tikslinga nutraukti 2 produkto tiekimą, kad būtų padidintas pelnas. Jei paanalizuosime, kokias išlaidas patirs organizacija išėmus prekę 2 iš pardavimo, gautume 23 lentelėje pavaizduotą vaizdą.

Kaip rodo skaičiavimai, atsisakius nepelningo produkto gamybos, įmonės pelnas ne didėjo, o, priešingai, sumažėjo. Įmonės kaštų pokyčių dėl atsisakymo gaminti 2 produktą analizė leidžia išsiaiškinti šios situacijos priežastį. Atsisakius parduoti prekę 2, įmonė nebeturės kintamųjų sąnaudų: žaliavų, technologinės energijos, darbuotojų darbo užmokesčio (kas bus tiesa, jei bus atleisti 2 produkto gamyboje dalyvaujantys darbuotojai). Jei sumažinimas neįvyks, darbo užmokestis liks įmonės išlaidų dalimi. Bendrovė taip pat neturės dalies fiksuotų išlaidų, ypač išlaidų, susijusių su patalpų nuoma ir gamybos įrangos nuoma (tai nėra faktas, nes yra lizingo sutartis). Kitos pridėtinės išlaidos iš esmės išliks tame pačiame lygyje: apšvietimas, šildymas, cechų, dalyvaujančių 1 ir 3 gaminių gamyba, remontas išliks toks pat, kaip ir anksčiau.

Gali kilti abejonių, kad pelningumo kritimo priežastis yra ta, kad 2 produktas neteisingai vadinamas nuostolingu, o realus nuostolingas produktas, kaip parodė pirminis skaičiavimas, yra 3 produktas. Atlikdami panašų skaičiavimą, jei atsisakome gaminti 3 produktą, mes gaus dar didesnį įmonės pelno sumažėjimą.

Fiksuotų kaštų paskirstymo gamyboje problema

Bet kuriuo įmonės gyvavimo etapu visada susiduriama su apskaitos ir išlaidų valdymo iššūkiais. Norint nustatyti, kiek reikia parduoti ir už kokią kainą tam tikras produktas atneštų pelną įmonei, reikia apskaičiuoti, kiek kainuoja pagaminti tam tikros rūšies produktą.

Tai, kad visos išlaidos turi būti suskirstytos pagal produkto rūšį, yra neginčijama problema. Vienintelis laimikis yra principas, pagal kurį turėtų būti skirstomos išlaidos. Juk į įmonės sąnaudas gaminant ir parduodant prekes bei paslaugas atsižvelgiama įvairiai. Tradiciškai jas galima suskirstyti į fiksuotas ir kintamas išlaidas. Kintamos išlaidos tiesiogiai priklauso nuo įmonės gamybos apimties. Kintamųjų išlaidų pagrindas yra apyvartinių lėšų (apyvartinių lėšų) panaudojimas. Tai žaliavos, medžiagos, kuras, elektra, tiesioginis darbuotojų darbas, taip pat trečiųjų šalių organizacijų paslaugos, susijusios su konkrečių produktų gamyba ir kt. Fiksuotos išlaidos susiję su susijusių gamybos veiksnių kompensavimu. Jų dydžiai tiesiogiai nepriklauso nuo pagamintų produktų kiekio. Pastovioms sąnaudoms priskiriama gamybinių patalpų ir sandėlių nuoma, kapitalinės įrangos nusidėvėjimas, apsauga, bendrosios verslo išlaidos, susijusios su administracinio aparato, buhalterinės apskaitos ir sandėlio darbuotojų išlaikymu ir kt.

Jei bet kurį mėnesį gamyba sustos, kintamieji kaštai sumažės iki beveik nulio. Tuo pačiu fiksuotos išlaidos išliks maždaug tame pačiame lygyje: vis tiek teks mokėti atlyginimus daliai administracijos darbuotojų, sąlyginai priskirtų šiai gamybai, mokėti už šių patalpų nuomą, sumokėti užstatą, taip pat skaičiuoti nusidėvėjimą. įranga.

Lygindami kintamąsias ir pastoviąsias gamybos sąnaudas konkrečioje įmonėje, vadovai gali daryti įtaką įmonės ekonominei politikai, nes parduotų prekių savikaina iš esmės yra visų įmonės kaštų suma. Tuo pačiu metu įmonėje beveik visada tiksliai apskaitomos kintamos sąnaudos, tačiau yra žinomų sunkumų, susijusių su fiksuotų sąnaudų paskirstymu pagal produkto rūšis. Todėl praktikoje, atsižvelgiant į fiksuotas išlaidas, dažnai kyla klausimas: ar verta paskirstyti fiksuotas pridėtines išlaidas pagal produktų tipus, ar galima tai padaryti be? Atitinkamai, yra du požiūriai. Pirmuoju metodu šios sąnaudos nustatomos kiekvienai gaminių grupei arba gamybos vienetui – tai yra vadinamasis mišrus (kombinuotas) fiksuotų kaštų analizės metodas. Antrasis metodas reikalauja fiksuotų pridėtinių išlaidų lokalizavimo pagal produkto tipą.

Priklausomai nuo taikomo požiūrio ar fiksuotų išlaidų apskaitos metodo, kartais galima gauti net tiesiogiai priešingų rezultatų. Šiame straipsnyje palyginami šie metodai ir įvertinami tiek teigiami, tiek neigiami jų naudojimo aspektai.

Kombinuota fiksuotų išlaidų analizė

Kai kurie ekspertai gana pagrįstai mano, kad šį metodą tikslinga naudoti vertinant visos įmonės produktų gamybos efektyvumą. Praktikoje, ypač esant nedideliam gamybos ir pardavimo asortimentui bei paprasta pridėtinių išlaidų struktūrai, jie paprastai netaiko atskiros fiksuotų sąnaudų apskaitos. . Pagrindinės prielaidos svarstant šį metodą yra tokie:

kintamos išlaidos yra lokalizuotos pagal gaminius;

fiksuotos išlaidos laikomos bendra visos įmonės sąnaudomis;

ribinis pelnas įvertinamas kiekvienam produktui;

pelningumas, taip pat kiti finansiniai rodikliai (pavyzdžiui, saugumo ribos) vertinami visai įmonei kaip visumai.

Šis metodas turi akivaizdžių pranašumų: paprastas skaičiavimas ir nereikia rinkti didelio duomenų kiekio. Šio metodo trūkumas yra tai, kad neįmanoma palyginti atskirų rūšių produktų pelningumo.

1 pavyzdys

Gamybos įmonė gamina chemikalus automobiliams. Gamybos asortimentas pateiktas lentelėje. 1. Dėl skaičiavimų paprastumo apsiribosime trimis produktų pavadinimais.

Turėdami trijų produktų užsakymus savo portfelyje, įmonės vadovai nusprendė išanalizuoti kiekvienos rūšies produktų pelningumą. Iš pradžių jie taikė pirmąjį metodą, ty neskirstė netiesioginių išlaidų pagal produktų portfelio elementus. Nustačius pagrindinius kintamuosius kaštus, jie gavo tokius rezultatus lyginamajai produkto pelningumo analizei (žr. 1 lentelę; lentelėje visi skaičiavimai pateikiami įmonės veiklos mėnesiniame suskirstyme).

Sprendžiant iš lentelės duomenų. 1, užsakymų portfelio ypatybė yra pusiausvyros trūkumas. Iš tiesų, stiklo valiklis užima antrąją vietą pagal pelningumą (procentais) tarp visų gaminių. Ir tuo pačiu pagal pardavimo apimtį (pajamas) šio tipo gaminiai užima paskutinę vietą. Dėl to viso pardavimų portfelio pelningumas (10%) palieka daug norimų rezultatų. Todėl, norėdami padidinti gamybos ir pardavimo efektyvumą, įmonių vadovai turėtų sutelkti savo pastangas į šio produkto „reklamavimą“.

Toliau įvertinsime įmonės finansinį stabilumą atsižvelgiant į išorės ekonominių sąlygų pokyčius. Šia prasme svarbi sėkmingos įmonės veiklos sąlyga yra saugos riba. Saugumo riba, arba finansinis stiprumas, parodo, kiek galima sumažinti produktų pardavimą (gamybą), nepatiriant nuostolių. Realios produkcijos perviršis, viršijantis pelningumo ribą, yra įmonės finansinio pajėgumo marža. Šis rodiklis apibrėžiamas kaip skirtumas tarp planuojamų pardavimų apimties ir verslo lūžio taško (santykine išraiška). Kuo šis rodiklis didesnis, tuo verslininkas jaučiasi saugiau susidūręs su neigiamų pokyčių grėsme (pavyzdžiui, sumažėjus pajamoms ar padidėjus sąnaudoms). Lūžio taškas dažniausiai pateikiamas fizine (gamybos vienetais) arba pinigine išraiška. Galima tvirtai teigti, kad kuo mažesnis lūžio taškas, tuo efektyviau įmonė dirba veiklos pelno generavimo požiūriu. Apskaičiuokime viso gamybos ir pardavimo portfelio lūžio tašką. Verslo lūžio tašką lengva rasti, jei finansinis produkto pardavimo rezultatas yra lygus nuliui. Norėdami tai padaryti, ribinis pelnas (MP) iš pardavimo prilyginamas fiksuotoms išlaidoms (3 postai):

MP = W postas.

Tokiu atveju įmonė neturės nei pelno, nei nuostolių. Tada kritinę pardavimo apimtį arba kritines pajamas (kr), kai nėra nei pelno, nei nuostolių, galima rasti iš šio santykio:

(MP / V pr) × V cr = W konstanta.

Šios formulės reikšmė yra ta, kad kai dabartinės pardavimo pajamos (V pr) nukris iki kritinio lygio (V cr), jų vertės sumažės. Tokiu atveju pelno nebus (MP = Z postas). Toliau šią formulę parašome tokia forma:

MP / V pr = Z post / V kr.

Šioje formulėje pirmoji lygybės dalis yra išraiška, leidžianti nustatyti visos įmonės produktų pelningumą ribinio pelno požiūriu. Pažymėkime tai indikatoriumi:

Taigi kritinės pajamos (arba lūžio taškas) (kr) pinigine išraiška yra lygi: 800 tūkstančių rublių. / 0,42 = 1905 tūkstančiai rublių.

Saugos ribos koeficientas (K zb) bus: [(2500 - 1905) / 2500] × 100% = (595 / 2500) × 100% = 23,8%.

Savo prasme K zb apibūdina lūžio tašką pinigine išraiška. Tai yra minimalios pajamos, kurias gavus visiškai kompensuojamos visos išlaidos, o pelnas lygus nuliui. Manoma, kad normaliai įmonės veiklai visiškai pakanka, jei dabartinė pardavimo apimtis (V pr) viršija kritinį lygį (V kr) bent 20%. Šiuo atveju šis skaičius viršija rekomenduojamą vertę, bet yra beveik ant ribos.

Atrodytų, viskas aišku: viena vertus, apskritai turime nesubalansuotą viso gaminio užsakymų portfelio gamybos ir pardavimų struktūrą, kita vertus, yra palyginti žemi pelningumo rodikliai ir saugumo maržos. visos įmonės gaminių. Be to, atrodo, kad turime gana menką informaciją apie fiksuotų išlaidų elgesį kiekvienos rūšies produkto atžvilgiu. Tačiau pateiktas vaizdas gali kardinaliai pasikeisti, jei atsižvelgsime į pastovių išlaidų pasiskirstymą pagal gaminio rūšis.

|

1 lentelė. Produkto struktūros įtaka pelningumui ir lūžio taškui |

|||||||||

|

Indeksas |

Pajamos, tūkstančiai rublių |

Kintamos išlaidos, tūkstančiai rublių. |

Ribinis pelnas, tūkstančiai rublių. |

Ribinis pelnas, % |

Fiksuotos išlaidos, tūkstančiai rublių. |

Lūžio taškas tūkstantis rublių |

Saugumo riba, % |

Veiklos pelnas, tūkst patrinti. |

Pelningumas, % |

|

Stabdžių skystis |

|||||||||

|

Stiklo valiklis |

|||||||||

|

Tirpiklis laminarinei plėvelei pašalinti |

|||||||||

|

Iš viso |

|||||||||

Pradinis metodas

Jei įmonės vadovybė reikalauja išsamesnės informacijos valdymo sprendimams priimti, tuomet galite naudoti m naudojant pagrindinių rodiklių metodą. Tokiu atveju būtina fiksuotas išlaidas lokalizuoti pagal produkto rūšį. Pagrindinės prielaidosšis požiūris yra toks:

kintamos išlaidos paskirstomos gaminiams;

fiksuotos išlaidos taip pat lokalizuojamos pagal gaminius;

įnašo marža įvertinama kiekvienam produktui;

Kiekvienam produktui įvertinama saugumo riba ir pelningumas.

Naudodama pagrindinių rodiklių metodą, įmonė turi galimybę atlikti išsamų lyginamąjį atskirų produktų tipų pelningumo vertinimą – neabejotinas šio požiūrio pranašumas. Tokiu atveju pastoviųjų kaštų paskirstymo pagrindu pasirenkamas rodiklis, kurio vertė glaudžiai susijusi su nagrinėjamų išlaidų rūšimi. Paprastai ekonominėje literatūroje tokiu rodikliu laikomos šios vertės:

kiekvienos rūšies gaminio pagaminto darbo ar pardavimų apimtis;

kiekvienos rūšies gaminių gamybos plotai;

tam tikrų rūšių produktų gamybos sudėtingumas;

gamybos darbuotojų darbo užmokestis, priskiriamas kiekvienai produkto rūšiai;

kiti rodikliai.

Bazinio rodiklio pasirinkimo procedūra reikalauja, kad būtų įvykdytos bent dvi sąlygos:

1) preliminari ryšio tarp lokalizuotos kaštų rūšies ir vieno iš pasirinktų pagrindinių rodiklių analizė;

2) tikslaus bazinio rodiklio įtakos lokalizuotai pridėtinių išlaidų rūšiai matavimo ir apskaitos organizavimas.

Kuo geriau netiesioginės sąnaudos priskiriamos konkrečiam produktui, kai jos atsiranda gamyboje, tuo tiksliau galima apskaičiuoti bendrąsias jo gamybos išlaidas.

2 pavyzdys

Naudojame ankstesnio pavyzdžio duomenis, tačiau juos šiek tiek išplečiame – dabar analizei yra daug daugiau informacijos (2 lentelė).

Tarkime, įmonės vadovybė nusprendė perskirstyti fiksuotas išlaidas kiekvienai gaminių rūšiai proporcingai gamybos darbuotojų atlyginimams. Norėdami pagrįsti savo sprendimą, vadovai nurodė didelę darbo sąnaudų dalį kiekvieno produkto gamybos sąnaudose. Atsižvelgiant į šio pagrindinio rodiklio pasirinkimą, minėtų produktų savikainos apskaičiavimas yra toks (žr. 2 lentelę).

|

2 lentelė. Pastoviųjų kaštų paskirstymas naudojant bazinį rodiklį |

||||

|

Nr. |

Indeksas |

Stabdžių skystis |

Reiškia akiniams plauti |

|

|

Kintamos išlaidos, rub. |

||||

|

Prekių kiekis, vnt. |

||||

|

Fiksuotų išlaidų paskirstymas, rub. |

||||

|

Fiksuotos išlaidos vienam produkcijos vienetui, rub./vnt. (5 punktas / 2 punktas) |

||||

|

Produkcijos vieneto savikaina, rub./vnt. (3 punktas + 6 punktas) |

||||

|

Pardavimo kaina, rub./vnt. |

||||

|

Pajamos, rub. (2 elementas × 8 punktas) |

||||

|

Produkto pelningumas, % |

||||

|

Lūžio taškas, patrinkite. |

||||

|

Saugumo riba, % |

||||

Lentelėje 2 duomenys natūraliais vienetais (vnt.) – tai butelių ar kanistrų, pripildytų reikiamu skysčiu automobilio priežiūrai, skaičius. Kaip matome, stiklo valiklis- pelningumo lyderis. Esant dabartiniam pastoviųjų sąnaudų pasiskirstymui (proporcingai atlyginimui), jos pelningumo vertė yra 10 kartų didesnė už tą patį laminarinės plėvelės šalinimo tirpiklio rodiklį (16% / 1,6%) ir daugiau nei 1,3 karto didesnė, palyginti su tuo pačiu rodikliu. stabdžių plėvelei.skysčiams (16% / 11,9%). Produkto pelningumas(^(P pr)) buvo nustatytas kaip skirtumas tarp pardavimo kainų (P pr) ir visos produkcijos vieneto savikainos (C pilnas) pagal formulę:

^(P pr) = (C pr – C pilnas) / C pr × 100%.

Rodiklis ^(P pr) dažnai vadinamas kainos koeficientas. Kuo didesnė šio koeficiento reikšmė, tuo didesnis galimas konkretaus produkto pelningumas, vadinasi, didesnis rezervas pridėtinėms išlaidoms padengti ir pelnui gauti. Kitaip tariant, pelningiausia parduoti produktus su didžiausiu kainos koeficientu.

Verslo lūžio taškui apskaičiuoti pagal produkto rūšį taikysime kitą metodą – naudosime paprastą santykį, pagrįstą įmonės pajamų ir sąnaudų balansu. Darykime tai nuosekliai visų tipų gaminiams. Dėl stabdžių skystis nesant pelno gauname tokią lygtį:

90X = 50X + 440 000 + 0.

Šioje lygtyje X yra reikalingas produkcijos vienetų skaičius (stabdžių skystis). Esant šiai vieneto vertei, nėra pelno ar nuostolių. Nulis šioje formulėje reiškia jokio pelno. Išsprendę šią lygtį, gauname reikiamą produkcijos vienetų skaičių:

X= 440 000 / 40 = 11 000 vnt.

Taigi kritinė pardavimo apimtis verte (pajamos) bus:

11 000 vnt. × 90 rub./vnt. = 990 000 rub.

[(1 350 000 – 990 000) / 1 350 000] × 100 % = (360 000 / 1 350 000) × 100 % = 26,7 %.

Dėl stiklo valikliai Lūžio tašką rasime iš panašios lygties:

50X = 30X + 120 000.

Taigi kritinė gamybos apimtis natūraliais vienetais bus:

X= 120 000 / 20 = 6000 vnt.

Kritinės pajamos bus:

6000 vnt. x 50 RUR/vnt. = 300 000 rub.

Tada saugos riba bus tokia:

[(500 000–300 000) / 500 000] × 100 % = (200 000 / 500 000) × 100 % = 40,0 %.

Sukurkime panašią lygtį tirpiklis laminarinei plėvelei pašalinti:

130X = 80X + 240 000.

X= 240 000 / 50 = 4800 vnt.

Savo ruožtu kritinės pajamos bus lygios:

4800 vnt. × 130 RUR/vnt. = 624 000 rub.,

ir saugos riba bus:

[(650 000–624 000) / 650 000] × 100 % = (26 000 / 650 000) × 100 % = 4,0 %.

Iš to išplaukia, kad pagal antrojo gaminio saugos ribą ( stiklo valiklis) gavome puikų rezultatą: dabartinė pardavimo apimtis yra 40% didesnė nei kritinė riba (lūžio taškas). Pirmajam produktui ( stabdžių skystis) taip pat gavo gerą rezultatą, nors jo lūžio taškas yra 26,7% mažesnis. Blogiausias saugos maržos rezultatas yra trečiajam produktui (): šiuo atveju lūžio taškas nuo dabartinio pardavimo lygio skiriasi tik 4%. Tai reiškia, kad jei pardavimo apimtis sumažės bent 200 vnt. (26 000 rublių / 130 rublių), šis produktas negaus pelno. Ir toliau mažėjant pardavimų apimtims bus nuolatiniai nuostoliai. Pasirodo, kad visais požiūriais blogiausi rezultatai pasiekiami išleidus trečiąjį produktą ( laminarinės plėvelės pašalinimo tirpiklis). Atsižvelgiant į dabartines pardavimo apimtis ir kainas, šis produktas praktiškai nepateisina jo gamybos sąnaudų. Norint padidinti jos gamybos efektyvumą, būtina didinti gamybos apimtis arba pardavimo kainas.

O gal viskas nėra taip blogai, kai išsiskiria tirpiklis laminarinei plėvelei pašalinti? Juk iš duomenų lentelėje. 1 iš to seka, kad jo ribinis pelnas (38,5%) yra ne ką prastesnis nei antrojo produkto (40%). Ko gero, vadovai neteisingai pasirinko bazinį pastoviųjų kaštų paskirstymo rodiklį: reikėjo atsižvelgti ne į vieną, o į du bazinius rodiklius ar daugiau. Tai yra, skirtingiems netiesioginių išlaidų komponentams reikėjo pasirinkti savo pagrindinius rodiklius, atsižvelgiant į atitinkamų išlaidų šaltinius (žr. 3 pavyzdį).

ABC- metodas

Ekonomine prasme netiesioginės išlaidos turėtų būti priskiriamos vienai ar kitai produkto rūšiai, atsižvelgiant į tai, kiek šios išlaidos yra susijusios su konkretaus produkto gamyba. Kitaip tariant, bendrųjų gamybos sąnaudų paskirstymo procese būtina išsiaiškinti, kiek kaštų elementai yra susiję su tam tikros rūšies gaminio gamyba. Analizės metu gali paaiškėti, kad kai kurios netiesioginės išlaidos yra tiesiogiai susijusios tik su konkrečiu produktu, todėl nesąžininga jas perskirstyti visiems produktams. Tokiais atvejais netiesioginės išlaidos yra teisingai priskiriamos prekei pagal jų atsiradimo vietą ar šaltinius. Norint paskirstyti tokias išlaidas panašiai, galima naudoti metodą, vadinamą veikla pagrįstu sąnaudų apskaičiavimu (ABC metodas). Ši frazė iš anglų kalbos verčiama įvairiais būdais: kaštų analizė pagal veiklos tipą, veiklos sąnaudų analizė ir netgi funkcinių kaštų analizė (FCA). Nepriklausomai nuo vertimo į šio metodo pagrindą, užduotis yra rasti kitokį (nesusijusį su pardavimų apimtimi) pridėtinių išlaidų paskirstymo pagrindą.

Atsižvelgiant į tai, kas išdėstyta aukščiau, grįžkime prie įmonės produktų portfelio (1, 2 pavyzdžiai).

3 pavyzdys

Vadovas nepasitiki gautais rezultatais dėl lyginamojo produkcijos pelningumo, todėl pareikalavo pateikti visą netiesioginių sąnaudų elementų eilutę. Vadovai fiksuotas netiesiogines išlaidas lokalizavo pagal produkto rūšis (rezultatai apibendrinti 3 lentelėje). Paaiškėjo, kad iš pradžių jie neatsižvelgė į tai, kad gaminant antrąjį produktą ( stiklo valiklis) ilgalaikės nuomos pagrindu įsigyta automatinė linija. Šiai įrangai sutalpinti reikėjo išsinuomoti papildomas patalpas, o kitos dirbtuvės priklauso įmonei. Dėl to ankstesniame skaičiavime pastovieji kaštai buvo dirbtinai perskirstyti kitiems produktams proporcingai darbo užmokesčiui. Juk automatizuota linija reikalauja mažiau darbo jėgos nei kiti gaminiai. Dėl to sumažės darbo sąnaudos. Todėl paskirstant išlaidas proporcingai pagrindinių darbuotojų atlyginimams, liūto dalis sąnaudų teko šios prekės kaimynams, tai yra pirmai ir trečiai produkcijai, kurių gamyba nėra tokia automatizuota. Tiesą sakant, tai susiję su antrojo produkto gamyba ( stiklo valiklis) įmonė patyrė du reikšmingus sąnaudų elementus – lizingo ir nuomos mokesčius. Todėl būtent šis produktas turi kompensuoti šias išlaidas iš pardavimo pajamų. Ir jei taip, tai šios išlaidos turėtų būti visiškai paskirstytos antrojo produkto gamybai.

Tarkime, kad šiuo atveju jie sudaro 150 tūkstančių rublių. per mėnesį. Norėdami tai padaryti, pirmiausia jie turi būti atskirti nuo bendros fiksuotų išlaidų sumos (800 tūkstančių rublių): 800 - 150 = 650 rublių. Tačiau likusią išlaidų sumą (650 tūkst. rublių) galima paskirstyti proporcingai gamybos darbuotojų atlyginimams. Pastoviųjų sąnaudų perskirstymo rezultatai pateikti lentelėje. 3.

|

3 lentelė. Pastoviųjų išlaidų pasiskirstymas pagal jų atsiradimo vietą (ABC- metodas) |

||||

|

Nr. |

Indeksas |

Stabdžių skystis |

Reiškia akiniams plauti |

Tirpiklis laminarinei plėvelei pašalinti |

|

Kintamos išlaidos, rub. |

||||

|

Prekių kiekis, vnt. |

||||

|

Kintamos išlaidos vienam produkcijos vienetui, rub./vnt. (1 prekė / 2 prekė) |

||||

|

Gamybos darbuotojų atlyginimai, proc. |

||||

|

Lizingo įmokos ir papildomų gamybinių patalpų nuoma, rub. |

||||

|

Kitų pastovių išlaidų paskirstymas, rub. |

||||

|

Bendros fiksuotos išlaidos, rub. (5 punktas + 6 punktas) |

||||

|

Fiksuotos išlaidos vienam produkcijos vienetui, rub./vnt. (7 punktas / 2 punktas) |

||||

|

Produkcijos vieneto savikaina, rub./vnt. (3 punktas + 8 punktas) |

||||

|

Pardavimo kaina, rub./vnt. |

||||

|

Pajamos, rub. (2 elementas × 10 elementas) |

||||

|

Produkto pelningumas, % |

||||

|

Lūžio taškas, patrinkite. |

||||

|

Saugumo riba, % |

||||

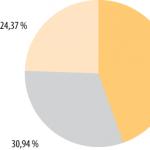

Kaip matome, vaizdas labai pasikeitė. Dabar fiksuotos išlaidos vienam produkcijos vienetui antrojo produkto yra didžiausios (24,75 rub./vnt.). Dėl to jo bendra kaina smarkiai išaugo, o pardavimas tapo nuostolingas - 4,75 rublio. už kiekvieną gaminio gabalėlį. Pelningumo lyderis buvo pirmasis produktas – 21,9 proc. Trečiojo produkto gamybą taip pat galima atkurti. Palyginti su ankstesniu skaičiavimu, jos pelningumas išaugo daugiau nei 5 kartus (8,5% / 1,6%). Ir kodėl viskas? Taip, nes pasikeitė pastoviųjų kaštų struktūra. Aiškumo dėlei šiuos rezultatus pateiksime grafine forma (1 pav.). Šiame paveiksle parodytas fiksuotų išlaidų pasiskirstymas pagal 2 pavyzdį (bazinis metodas); 1, 2 ir 3 produktų žymėjimas atitinka jų seką lentelėje. 2. Panašiai fiksuotų išlaidų pasiskirstymą ABC metodu parodome pav. 2.

Ryžiai. 1. Pastoviųjų kaštų pasiskirstymo bazinio rodiklio metodu diagrama

Ryžiai. 2. Pastoviųjų kaštų pasiskirstymo schemaABC- metodas

Kaip matome, pereinant prie objektyvesnio vertinimo metodo (ABC metodo), fiksuotų išlaidų dalis antrajam produktui ( stiklo valiklis) išaugo daugiau nei 2 kartus – nuo 15 iki 30,94 proc. Atitinkamai sumažėjo pirmojo ir trečiojo gaminių sąnaudų dalis. Tai paaiškina didelį 2 produkto bendro pelningumo pablogėjimą.

Toliau, kaip ir ankstesniuose pavyzdžiuose, pagal lentelėje pateiktus duomenis apskaičiuosime visų tipų gaminių lūžio tašką ir saugos ribą. 3. Pirmajam produktui ( stabdžių skystis) sukurkime tokią lygtį:

90X = 50X + 357 500.

Iš čia gauname tokį produkcijos vienetų skaičių:

X= 357 500 / 40 = 8938 vnt.

Kritinė pardavimo apimtis (pajamos) bus:

8038 vnt. × 90 rub./vnt. = 804 420 rub.

Dabar nustatykime saugos ribą:

[(1 350 000 – 804 420) / 1 350 000] × 100 % = (545 580 / 1 350 000) × 100 % = 40,4 %.

Dėl antrojo produkto ( stiklo valiklis) lūžio tašką randame iš panašios lygties:

50X = 30X + 247 500,

iš kur nustatome kritinę gamybos apimtį natūraliais vienetais:

X= 247 500 / 20 = 12 375 vnt.

Kritinės pajamos bus:

12 375 vnt. × 50 RUR/vnt. = 618 750 rub.

Saugumo riba bus lygi:

[(500 000 – 618 750) / 500 000] × 100 % = (-118 750 / 500 000) × 100 % = -27,8 %.

Dėl trečiojo produkto ( laminarinės plėvelės pašalinimo tirpiklis) taip pat sukurkime panašią lygtį:

130X = 80X + 195 000.

Nustatykime kritinę gamybos apimtį natūraliais vienetais:

X= 195 000 / 50 = 3900 vnt.

Savo ruožtu kritinės pajamos bus:

3900 vnt. × 130 RUR/vnt. = 507 000 rub.,

iš kur atsiranda saugos riba:

[(650 000–507 000) / 650 000 . ] × 100 % = (143 000 / 650 000) × 100 % = 22,0 %.

Kaip ir galima tikėtis, pirmasis produktas turi didžiausią saugumo ribą (40,4%). Po šio rodiklio eina trečias produktas (22,0 proc.). O antrojo produkto dabartinis pardavimų lygis yra net žemiau lūžio taško – 27,8 proc. Tai paaiškina neigiamą šio gaminio saugos ribos rezultatą (-27,8 %). Viskas stojo į savo vietas. Stiklo valiklis pasirodė esanti „silpnoji grandis“ įmonės produktų portfelyje. Šis produktas patiria nuostolių ir sumažina visą gamyklos komercinių produktų portfelį.

Tačiau tai, kad šis produktas yra nuostolingas už visas kainas, nepaneigia jo potencialių galimybių, nes pagal ribinį pelningumą jis yra antroje vietoje. Nepelningumas pilnomis sąnaudomis rodo, kad esamų apimčių ir pardavimo kainų neužtenka jo gamybos sąnaudoms padengti. Šiuo atveju įmonė padarė klaidą planuodama kainas ar gamybos apimtis ir dėl to negavo pajamų, reikalingų visiškai padengti savo išlaidas. Padidinus pardavimo apimtį, galiausiai bus galima įveikti šį neigiamą antrojo produkto sąnaudų poveikį. Tada antrasis produktas gali pasirodyti net pelningesnis nei trečiasis.

Taigi 3 pavyzdys rodo, kad ABC metodo naudojimas leidžia pagrįstai paskirstyti fiksuotas išlaidas pagal produkto rūšį. Jums tereikia teisingai pasirinkti kiekvienam produktui lemiančius veiksnius, turinčius įtakos fiksuotų sąnaudų sudėčiai. Apibendrinant tai, kas pasakyta, tokiais atvejais galime rekomenduoti naudoti fiksuotų išlaidų lokalizavimo pagal pagrindinius rodiklius sistemą:

paprasti ir panašūs produktai ar paslaugos;

žemas pridėtinių išlaidų lygis ir paprasta struktūra;

mažos pardavimo ir administracinės išlaidos;

didelis pardavimo pelningumas.

Naudoti ABC metodą patartina, jei verslui būdingos šios savybės:

kelių prekių užsakymų portfelis;

didelė netiesioginių išlaidų dalis;

dideli tam tikrų rūšių produktų gamybos apimčių skirtumai;

Įmonių vadovai stengiasi giliai suprasti sąnaudų struktūrą.

Atkreipkite dėmesį, kad ABC sistema, kuri iš esmės yra taip aktyviai palaikoma, tuo pačiu metu dar nebuvo plačiai paplitusi, įskaitant Vakarų įmones. Pagrindinė priežastis – perėjimo nuo tradicinės įmonėse egzistuojančios sistemos sudėtingumas ir nepažįstamumas (išlaidų lokalizavimas pagal pagrindinius rodiklius).

Išvada

Patirties apibendrinimas leidžia teigti, kad netiesioginių kaštų valdymo pagrindas turėtų būti protingo būtinumo principas, pagal kurį galima gauti išsamesnį netiesioginių kaštų svarstymo ir paskirstymo naudą, nusveriančią su tokiu gilinimu susijusias pastangas. Remdamiesi šiuo principu, išnagrinėjome skirtingus kelių gaminių gamybos efektyvumo vertinimo metodus.

Atskirų produktų tipų lyginamojo vertinimo, pagrįsto ribiniu pelnu, metodas yra labai paprastas naudoti. Tačiau jis leidžia įvertinti pelningumą tik kartu fiksuotų netiesioginių ar netiesioginių sąnaudų analizę. Pagrindinio rodiklio metodas leidžia įmonei atlikti išsamų palyginamąjį atskirų produktų pelningumo vertinimą tarpusavyje, tačiau neleidžia nei atsekti pridėtinių išlaidų, nei protingai jų valdyti. ABC metodo naudojimas leidžia protingiau paskirstyti pastoviąsias išlaidas pagal produkto rūšį. Išlaidų elementų perskirstymas tarp atskirų produktų leidžia žymiai pakeisti požiūrį į realią pelno dalį, kurią atneša tam tikra produkto rūšis. Tai ypač svarbu analizuojant produktų tipus, kurie dėl su jais susijusių netiesioginių kaštų yra nenaudingi verslui. Tiesa, šio metodo naudojimo sudėtingumas yra didesnis nei aukščiau išvardytų paprastesnių vertinimo metodų.

V. I. Semenovas,

Lika-Design LLC vyriausiasis buhalteris, dr. tech. mokslai

Naudodami taikymo sprendimą galite atspindėti medžiagų, darbo ir finansines išlaidas. Įvertinus išlaidas pinigine išraiška, galima analizuoti įvairių išteklių suvartojimą pagal veiklos sritis.

Programos sprendimas siūlo šias galimybes:

- atsižvelgti ir paskirstyti prekių išlaidas,

- registruoti ir paskirstyti detalizuotas išlaidas,

- nurašyti gamybos išlaidas be užsakymų gamybai,

- sukurti turtą ir įsipareigojimus,

- apskaičiuoti prekių gamybos savikainą,

- atsižvelgti į kitas išlaidas ir pajamas,

- paskirstyti išlaidas finansiniams rezultatams.

Vartotojas registruoja ir paskirsto išlaidas, kurios sudaro:

- Pagamintų gaminių savikaina- sąnaudos apima pagamintų prekių (atliktų darbų) savikainą,

- Trumpalaikio turto savikaina- susidaro visa atsargų išteklių įsigijimo ir turėjimo kaina,

- Ilgalaikio turto savikaina- susidaro būsimo ilgalaikio ir nematerialiojo turto savikaina, atsižvelgiama į kapitalinės statybos ir MTEP išlaidas,

- Finansiniai rezultatai- apskaitos objektai šiuo atveju yra organizacijos veiklos kryptis (taip pat ir siekiant gauti organizacijos pelną ir nuostolius), atsakomybės centrai padalinių pavidalu.

Remiantis ekonominiu aiškinimu, įmonės sąnaudos skirstomos į grupes su skirtingais paskirstymo tvarka:

- Nomenklatūros išlaidos- tiesioginės gamybinės veiklos sąnaudos atspindimos kiekybiniu matavimu,

- Detalios išlaidos- į tiesiogines ir netiesiogines išlaidas atsižvelgiama bendra suma,

- Turto ir įsipareigojimų formavimas- atspindimos operacijos, susijusios su turto formavimu ar įsipareigojimų registravimu, kurių valdymas paprastai vykdomas rankiniu būdu arba pats registravimo faktas yra nulemtas apskaitos reikalavimų.

Daiktų išlaidų paskirstymas

Visos prekių sąnaudos yra apskaitomos kaip tiesioginės gamybos išlaidos padaliniuose kaip nebaigtos gamybos dalis.

Prekės išlaidos sudaromos atspindint:

- Medžiagų perkėlimas į gamybą,

- Grįžta iš gamybos

- Prekių ir paslaugų gavimas,

- Produktų perkėlimas tarp įmonių,

- Gaminių gamyba ir darbų atlikimas.

Paskirstykite nomenklatūros išlaidas pagal tūrinius (kiekybinius) rodiklius natūraliais matavimo vienetais.

Galimi prekių kaštų paskirstymo variantai: pagal taisykles, pagal išlaidų straipsnius, pagal išdirbį. Jie atliekami pagal pasirinktą išlaidų paskirstymo taisyklę.

Norint paskirstyti prekių kaštus pagal taisykles, galima rinktis iš įvairių išlaidų paskirstymo bazių sudarymo variantų (nurodytų medžiagų kiekis ir svoris, planuojama prekių savikaina ir kt.).

Prekės išlaidos paskirstomos dokumente Medžiagų ir darbų paskirstymas, kuri leidžia patikrinti pagal pasirinktą taisyklę suformuotos paskirstymo bazės sudėtį.

Detalizuojamų išlaidų paskirstymas

Detalios sąnaudos naudojamos apskaitoje sąnaudoms, kurios paskirstomos tik bendrais terminais.

Siekdamos atspindėti detalizuotas išlaidas, įmonės naudoja vieno išlaidų straipsnių mechanizmą.

Įvairios detalizuotų sąnaudų paskirstymo galimybės lemia ekonominę sąnaudų, registruojamų vienu iš šių straipsnių, naudojimo prasmę:

- prekių savikaina,

- veiklos sritis,

- Būsimos išlaidos,

- gamybos sąnaudas,

- ilgalaikis turtas.

Kiekviena detalizuotų išlaidų paskirstymo parinktis turi savo paskirstymo tvarką.

Išlaidų priskyrimas gamybos sąnaudoms

Išlaidų elementai su paskirstymo galimybe Už prekių savikainą papildomų išlaidų suma padidinti materialinių vertybių savikainą.

Papildomos išlaidos gali būti paskirstytos pagal vieną iš šių taisyklių:

- Proporcingas kiekiui- paskirstymo bazė nustatoma pagal pasirinktos prekės kiekį,

- Proporcinga kainai- paskirstymo bazė nustatoma pagal pasirinktos prekės savikainą.

Išlaidų suma materialiajam turtui už gamybos proceso ribų formuojama įvairių rūšių kaštų analizės kontekste:

- Atsargos- išlaidų suma formuojama pagal pasirinktą taisyklę ir paskirstoma visoms prekėms, kurios yra konkrečioje saugojimo vietoje (sandėlyje),

- Nomenklatūra- išlaidų suma padidina konkretaus daikto likučių savikainą;

- Prekių ir paslaugų gavimas- išlaidų suma padidina likusių daiktų, kurie kapitalizuojami pagal pasirinktus dokumentus, savikainą Prekių ir paslaugų gavimas,

- Užsakymas tiekėjams, Gaminių pervežimas, Prekių pervežimas tarp įmonių, Užsakymas judėjimui- išlaidų suma padidina prekių likučių savikainą, kuri nurodoma atitinkamos rūšies dokumentuose.

Išlaidų paskirstymas gamybos išlaidoms

Įdiegta galimybė generuoti gamybos kaštus, priskiriamus pagamintos produkcijos savikainai – paskirstymo variantas Dėl gamybos išlaidų.

Gamybos kaštų suma gali būti formuojama įvairių rūšių kaštų analizės kontekste ( Padalinys, Veiklos objektas, Kitos išlaidos).

Gamybos išlaidas galite paskirstyti pagal padalinį ir gaminio išleidimą.

Jei sąnaudos paskirstomos gamybos padaliniams, nurodykite skyrių, kurie dalyvaus skirstant konkrečias sąnaudas, sąrašą.

Diagrama iliustruoja paskirstymo taisyklės pasirinkimo procedūrą:

Išlaidų paskirstymo taisyklės nustatomos pagal pasirinktą paskirstymo būdą.

Gamybos išlaidos įtraukiamos į pagamintų prekių savikainą pagal nurodytą savikainos straipsnį.

Formuojant pagamintos produkcijos savikainą naudojami savikainos elementai, kurie lemia išlaidų, įtrauktų į gamybos savikainą, pobūdį.

dokumentas Prekių ir paslaugų savikainos išlaidų paskirstymas skirta paskirstyti išlaidas gamybos išlaidoms; atspindi sumas, kurios turi būti paskirstytos sąnaudoms, leidžia pasirinkti vieną iš taisyklių, pagal kurią išlaidos bus paskirstytos pagal prekių savikainą:

- proporcingai kiekiui,

- proporcinga sumai,

- Proporcingas svoriui,

- Proporcingas tūriui.

Išlaidų pasiskirstymas pagal veiklos sritis

Išlaidų elementai su paskirstymu Apie veiklos sritis užtikrina bendrųjų verslo išlaidų, kurių ūkinį ar finansinį turinį lemia pajamų ir sąnaudų paskirstymo tarp veiklos sričių būdas, priėmimą į apskaitą.

Išlaidos paskirstomos pagal veiklos sritis pagal šias taisykles:

- Proporcingas koeficientui,

- Proporcingas pajamoms,

- Proporcinga bendrajam pelnui,

- Proporcingas išlaidoms.

Išlaidų sumos veiklos sritims formuojamos įvairių kaštų analizės tipų kontekste:

- Padalinys- susidaro išlaidos, susijusios su konkretaus padalinio veikla,

- Veiklos sritis- tiesioginis poveikis įmonės finansiniam rezultatui konkrečioje veiklos srityje;

- Kliento skundas- gautų pretenzijų pašalinimo išlaidų įvertinimas,

- Kliento užsakymas- visos užsakymo įvykdymo kainos formavimas, užsakymo vietinio finansinio rezultato nustatymas,

- Veiklos objektas- išlaidų, užtikrinančių eksploatuojamų objektų (įrangos, pastatų ir kt.) naudojimą, priežiūrą, remontą, kontrolę.

Dvimatis analitinis kaštų vaizdas pateikiamas dėl vienu metu parinktų analizės tipų ir paskirstymo metodo.

Tarkime, išlaidų straipsnis nurodo analizės tipą Kliento skundas ir paskirstymo į veiklos sritį būdas Garantinis remontas. Vartotojas sugeneruoja visas garantinio remonto išlaidas, nurodydamas visų gautų pretenzijų pašalinimo išlaidas.

Pajamų ir išlaidų paskirstymas pagal veiklos sritis atsispindi dokumente Pajamų ir išlaidų pasiskirstymas pagal veiklos sritis.

Asignavimai atidėtoms išlaidoms

Taikomo sprendimo dėka galima atsižvelgti į sąnaudas, kurių įtraukimas į savikainą vėluoja laiku (planuojamas ateičiai).

Atidėtųjų išlaidų sumos atsiranda įvairių rūšių sąnaudų analizės kontekste ( Organizacija,Atsargos,Veiklos sritis,Nomenklatūra ir tt).

Šis paskirstymo variantas atitinka sąnaudų nurašymo straipsnį, pagal kurį atidėtos sąnaudos perkeliamos į sąnaudų apskaitos objektus, kurie yra tiesiogiai susiję su prekių savikainos formavimu. Paprastai tai yra išlaidų straipsnis su paskirstymo parinktimi Apie veiklos sritis.

Išlaidų paskirstymas atidėtoms išlaidoms atliekamas dokumente Atidėtųjų sąnaudų paskirstymas. Išlaidų sumą paskirstykite per nurodytą laikotarpių skaičių.

Ilgalaikio turto vertės formavimas

Dėl sąnaudų paskirstymo ilgalaikiam turtui atspindimos išlaidos, susijusios su ilgalaikio turto vertės formavimu.

Ilgalaikio turto sąnaudų suma įvairių tipų sąnaudų analizės kontekste:

- Ilgalaikis turtas,

- Atlikti kapitalines statybas (eksploatacinius įrenginius),

- Nematerialusis turtas (IMA),

- Tyrimų ir plėtros darbų (MTEP) vykdymas.

Turto ir įsipareigojimų formavimas

Kad balanse būtų rodomos kitos operacijos, programos sprendimas palaiko galimybę formuoti turtą ir įsipareigojimus. Turtas ir įsipareigojimai formuojami atspindint tokius sandorius kaip:

- Mokesčių pervedimas,

- Kitos išlaidos

- Kiti kvitai.

Surašyti kitus sandorius pagal tipinius dokumentus, nurodant turto ir įsipareigojimų straipsnius.

Paveiksle iliustruotas pasyvaus formavimo pavyzdys.

Gamybos savikaina

Norint susidaryti įmonės finansinį rezultatą, būtina apskaičiuoti savikainą.

Fiksuoti išteklių naudojimo tikslą galima baigus gamybos proceso etapus, kuriuose jie buvo neatšaukiamai apdoroti. Remiantis jau atliktų ūkinių produkcijos operacijų duomenimis, pateikiama ekonominė išteklių naudojimo interpretacija, nustatant savikainos straipsnį.

Prekių ir darbų visa gamybos savikaina formuojasi vienetų savikainos kontekste.

Kiekvienam apskaičiavimo elementui yra tam tikros rūšies sąnaudos, pagrįstos visuotinai priimta grupe (žr. Rusijos Federacijos mokesčių kodekso 25 skyrių): Medžiaga, darbas, nusidėvėjimas ir kt.

Produkto savikaina yra svarbus įmonės gamybinės ir ūkinės veiklos rodiklis. Išlaidas reikia apskaičiuoti šiais tikslais:

- nustatyti gamybos ir atskirų prekių rūšių pelningumą,

- nustatyti atsargas prekių savikainai sumažinti,

- formuoti įmonės kainų politiką,

- apskaičiuoti įdiegtų inovacijų ekonominį efektyvumą,

- priimti pagrįstus sprendimus dėl gaminamų produktų sudėties koregavimo.

Sąnaudos skaičiuojamos pagal veiklos apskaitos duomenis. Vartotojas gali apskaičiuoti išlaidas vienu iš šių būdų:

-Avansinis mokėjimas- jį naudoja prekybos organizacijos, siekdamos nustatyti numatomą įsigyto materialinio turto kainą per tam tikrą laikotarpį. Apskaičiuota taikant svertinio vidurkio metodą. Gauti duomenys naudojami skaičiuojant įmonės bendrąjį pelną, jeigu yra įvykdytas pardavimo planas. Norėdami iš anksto apskaičiuoti išlaidas, nustatykite įprastą užduotį. Dėl to skaičiavimas baigiamas gana greitai.

- Faktinis skaičiavimas- naudojamas remiantis mėnesinio ataskaitinio laikotarpio rezultatais, pilnai apskaičiuojant prekių partijų judėjimo sąnaudas. Su šiuo sąnaudų skaičiavimu galite pasirinkti materialinio turto nurašymo sąnaudų nustatymo metodą:

- Mėnesio vidurkis- produktų nurašymo kaina nustatoma pagal vidutinę ataskaitinio laikotarpio kainą (svertinis vidurkis),

- FIFO(svertinis vidurkis)- nurašymo kaina pagal FIFO nustatoma nebenaudojamų prekių siuntoms,

- FIFO(slenkamasis įvertinimas)- produktų nurašymo kaina pagal FIFO nustatoma taikant pilną partijų apskaitą.

Faktinių išlaidų skaičiavimas atliekamas darbo vietoje Mėnesio uždarymas, leidžia atspindėti visas ataskaitinio laikotarpio uždarymo operacijas.

Tam tikro laikotarpio sąnaudų duomenų dekodavimas atliekamas naudojant ataskaitą Prekių savikaina.

Kitų išlaidų ir pajamų apskaita

Vartotojas fiksuoja kitas įmonės išlaidas, papildomas produkto sąnaudas, atidėtas išlaidas, kurios tiesiogiai priskirtinos finansiniam organizacijos rezultatui.

Išlaidų, susidarančių dėl organizacijos veiklos, suma atsiranda dėl apmąstymo:

- Prekių ir paslaugų gavimo operacijos,

- Sandoriai gavus paslaugas ir kitą turtą,

- Atsargų, piniginių dokumentų, kito nematerialiojo ir ilgalaikio turto pirkimo operacijos,

- Negrynųjų DS nurašymo operacijos,

- Grynųjų pinigų DS išdavimo operacijos ir kt.

Galite įrašyti kitas pajamas ir išlaidas, nesusijusias su pagrindinės veiklos produkcijos ir paslaugų pardavimu (dividendai, indėlių palūkanos ir kt.).

Apskaitant kitas išlaidas ir pajamas, parodomos šios operacijos:

- Išlaidų registravimas- savavališkų išlaidų atspindėjimas pasirinktam išlaidų straipsniui,

- Pajamų registracija- savavališkų pajamų atspindėjimas pasirinktam pajamų elementui,

- Išlaidų nurašymas- nurašomos išlaidos, kurios anksčiau buvo susidariusios konkrečiame skyriuje pagal dokumente nurodytą išlaidų straipsnį,

- Pajamų atstatymas,

- Išlaidų atstatymas.

Atspindint bet kokio tipo operaciją, valdymo, apskaitos ir mokesčių apskaitos sumos nebūtinai turi būti pildomos, todėl judėjimą galite atspindėti tik vienoje iš apskaitos sričių.

Atskira finansinių rezultatų apskaita

Aplikacinio sprendimo dėka jie generuoja finansinį rezultatą iš produkcijos pardavimo ir dirba atskirai užsakymams, sandoriams, padaliniams ar vadovams, tiekėjams, prekių finansinės apskaitos grupėms.

Kiekvienam atskyrimo objektui galite sugeneruoti visą finansinį rezultatą (išlaidos, pajamos, pelnas, pelningumas).

Valdymo balansas

Valdymo balansas reikalinga organizacijos finansinei būklei įvertinti – tai supaprastinta balanso versija.Valdymo balanso dėka valdomas turtas ir įsipareigojimai, kontroliuojama finansinių išteklių panaudojimo kryptis, finansinės apskaitos duomenys už produktus, tarpusavio atsiskaitymai su klientais ir tiekėjais, grynųjų ir negrynųjų pinigų DS likučiai bei kitas turtas ir įsipareigojimai. yra įtraukti.

Valdymo balanso duomenys generuojami tiek visai įmonei, tiek kiekvienai atskirai organizacijai. Kiekvieną balanso skyrių galima iššifruoti į dokumentą, kuriame atsispindi atskiros verslo operacijos. Informacija apie disbalansą gali būti rodoma atskirai, tai padės nustatyti galimas apskaitos klaidas.

Remiantis ataskaita, atliekama išsami visų įmonės pajamų ir išlaidų analizė pagal straipsnius Pajamos ir išlaidos.

Ankstesnis

Straipsnyje pateikiami įvairūs sąnaudų apskaičiavimo būdai, skaičiavime naudojamos formulės ir sąnaudų klasifikavimo metodai. Be to, pateikėme gamybos savikainos skaičiavimo pavyzdį gamyboje.

Šiame straipsnyje sužinosite:

Prieš apskaičiuodamas produkto sąnaudas, finansų direktorius turi atsakyti į šiuos klausimus:

- kurio apskaitos objekto savikainą reikia nustatyti (pagaminta produkcija, technologinis procesas, atskiras užsakymas);

- kokios išlaidos bus įtrauktos (visos arba sutrumpintos sąnaudos apskaičiavimas (tiesioginė sąnaudų apskaičiavimas);

- kokiais duomenimis remiantis bus atliktas skaičiavimas (norminis ar faktinis);

- kaip paskirstyti netiesiogines išlaidas ir į jas atsižvelgti.

Išlaidų klasifikacija

Klasifikacija priklauso nuo to, kokią valdymo problemą reikia spręsti, pavyzdžiui, paskaičiuoti jos įgyvendinimo sąnaudas ar pelną, įvertinti atsakomybės centro veiklos rezultatus.

Įtraukimo būdu skirstomi į tiesioginius ir netiesioginius. Tiesioginius galima tiksliai ir savitai priskirti pagamintos prekės ar kito kašto objekto savikainai. Paprastai tai apima žaliavų ir medžiagų, naudojamų gaminių gamybai, sąnaudas, taip pat pagrindinio gamybos personalo atlyginimo sąnaudas, kurios apskaitomos 20 sąskaitoje „Pagrindinė produkcija“.

Negali būti ekonomiškai pateisinamas susiejimas su konkrečiu apskaitos objektu. Tai apima bendrąsias gamybos, bendrąsias verslo ir komercines išlaidas. Skaičiavimo objektui jie priskiriami paskirstymo būdu pagal įmonėje priimtą metodiką ir paskirstymo bazę.

Palyginti su gamybos apimtimi išlaidos gali būti .

Kintamieji priklauso nuo gamybos ar pardavimų apimties, o pagal produkcijos vienetą nesikeičia (žaliavos, gamybinių darbuotojų darbo užmokestis, elektros energija).

Konstantos nesikeičia didėjant gamybos apimtims (patalpų nuoma, įranga vienos rūšies produkcijai gaminti, administracijos darbo užmokestis), tačiau skaičiuojant vienam produkcijos vienetui, jos koreguojamos atsižvelgiant į verslo veiklos lygio pokyčius. Pažymėtina, kad pastovių ir kintamų sąnaudų nereikėtų painioti su tiesioginėmis ir netiesioginėmis išlaidomis (žr. 1 lentelę).

Pagal reikšmę konkrečiam sprendimui visas išlaidas galima skirstyti į aktualias ir nesvarbias. Nesvarbios išlaidos – tai išlaidos, kurios nepriklauso nuo priimto sprendimo. Pavyzdžiui, įmonė turi pastatą. Svarstomos dvi jo panaudojimo galimybės: sukurti siuvimo cechą arba panaudoti kaip sandėlį. Tokiu atveju pastato išlaikymo ir komunalinių paslaugų išlaidos bus nereikšmingos, nes jos nepriklauso nuo priimto sprendimo. Išlaidos, susijusios su dirbtuvių sukūrimu ar patalpų, skirtų naudoti kaip sandėlis, modernizavimu, priešingai, yra svarbios.

Reikėtų pažymėti, kad tokia klasifikacija yra gana reta. Dauguma įmonių pripažįsta visas pagrindines gamybos sąnaudų rūšis kaip svarbias ir į jas atsižvelgia analizuodami gatavos produkcijos savikainą.

Excel modelis išlaidų skaičiavimui

Jei reikia apskaičiuoti tiesiogines gaminių gamybos sąnaudas, naudokite jau paruoštą skaičiavimo modelį programoje Excel. Pažiūrėkite, kaip pritaikyti modelį prie įmonės specifikos: kurkite katalogus, pakoreguokite tiesioginių išlaidų priskyrimo savikainai metodiką.

1 lentelė. Fiksuotų, kintamųjų, tiesioginių ir netiesioginių išlaidų pavyzdys

|

Išlaidos |

Nuolatinis |

Kintamieji |

|

Inžinerinių techninių darbuotojų atlyginimai, įrangos nusidėvėjimas gamybos padaliniuose |

Pagrindinių gamybos darbuotojų atlyginimai, žaliavos ir reikmenys, pardavimo komisiniai, elektros suvartojimas gamyboje |

|

|

Netiesioginis |

Vadovybės ir vadovų atlyginimai, prekybos atstovų atlyginimai, šildymas, įrangos nusidėvėjimas pagalbiniuose skyriuose |

Elektra pagalbiniams skyriams, kuro sąnaudos prekybos skyriaus transporto priemonėms |

Skaičiavimo metodai

Praktikoje naudojami įvairūs kaštų formavimo būdai (metodų klasifikaciją žr. pav.). Vienokio ar kitokio požiūrio panaudojimą lemia gamybos proceso ypatumai, gaminamos produkcijos ar teikiamų paslaugų pobūdis ir kiti veiksniai.

Piešimas.

Išlaidų įtraukimo išsamumas. Galite nustatyti tiek visą, tiek sutrumpintą gamybos kainą. Pilnas (absorbcinis kaštas) apskaičiuojamas atsižvelgiant į visas įmonės patirtas išlaidas.

Pilna kaina

Sutrumpintas (tiesioginis kaštas) daro prielaidą, kad į gamybos vieneto savikainą įtraukiamos tik kintamos išlaidos. Bendrosios produkcijos pastovioji dalis, taip pat komercinės ir bendrosios sąnaudos yra nurašomos siekiant sumažinti pajamas ataskaitinio laikotarpio pabaigoje, neskirstant pagamintai produkcijai.

Sąnaudų skaičiavimo formulė atrodys taip:

Parduotų prekių savikaina = kintamos išlaidos vienam vienetui. × Pardavimų apimtis

Skaičiavimas tiesioginio savikainos metodu pagrįstas tais atvejais, kai reikia priimti sprendimą dėl konkretaus produkto išleidimo ar gamybos nutraukimo.

Sutrumpintas

Taikant absorbcinių sąnaudų metodą, į produkcijos vieneto savikainą įeina ir kintamieji, ir pastovieji kaštai. Metodas pasiteisina, kai reikia išanalizuoti, suformuoti optimalų prekių asortimentą arba sukurti kainų plius principu paremtą kainų politiką. Kitaip tariant, kaina nustatoma kaip visos išlaidos, padidintos reikalaujamu pelningumu.

Formulės atrodys taip:

Vieneto kaina = kintamos vieneto išlaidos. + Pastovi / Gamybos apimtis

Parduotų prekių savikaina = vieneto savikaina. × Pardavimų apimtis

Excel modelis, kuris padės kontroliuoti išlaidų pokyčius

Atsisiųskite „Excel“ modelį, prijunkite savo duomenis ir sužinokite, kodėl kaina pasikeitė, palyginti su planu ar ankstesniu laikotarpiu.

Palyginti du požiūrius

Įmonės finansiniai rezultatai, apskaičiuoti taikant tiesioginių kaštų metodą, gali skirtis nuo gautų taikant pilnų kaštų metodą.

Pateikime pavyzdį.

Įmonė per ataskaitinį laikotarpį pagamino 1500 vienetų produkcijos. Kintamos produkcijos vieneto gamybos sąnaudos yra 50 rublių. Bendra fiksuotų išlaidų suma yra 30 000 rublių. Pardavimo apimtis – 1000 vienetų gaminių, kurių kaina 100 rublių. už vienetą. Ataskaitinio laikotarpio pradžioje nebaigtos gamybos ar pagamintos produkcijos atsargų nebuvo. Skaičiavimas pilnų ir sutrumpintų kaštų metodu pateiktas lentelėje. 2.

Kaip matyti iš pavyzdžio, finansinės veiklos rezultatas taikant skirtingus skaičiavimo metodus skirsis dėl to, kad ataskaitinio laikotarpio pabaigoje įmonė turėjo 500 vnt. . Kitaip tariant, jei atsargų lygis metų pabaigoje padidės, tai finansinis rezultatas, nustatytas pagal pilną savikainą, bus didesnis nei tuo atveju, jei jis būtų skaičiuojamas naudojant tiesioginį savikainą. Jei atsargų lygis sumažės, vaizdas bus priešingas: naudojant sutrumpintą savikainą, pelnas bus didesnis.

2 lentelė. Sąnaudų apskaičiavimo metodų palyginimas

|

Rodikliai |

Tiesioginio išlaidų apskaičiavimo metodas (sumažintas) |

Absorbcijos kaštų skaičiavimo metodas |

||

|

Skaičiavimo formulė |

Vertė, patrinkite. |

Skaičiavimo formulė |

Vertė, patrinkite. |

|

|

100 rub. × 1000 vienetų (kaina × pardavimo apimtis) |

||||

|

Vieneto kaina |

50 rub. + 30 000 rub. / 1500 vnt (Kintamos vieneto išlaidos + fiksuotos / gamybos apimtis) |

|||

|

Parduotų prekių kaina |

50 rub. × 1000 vienetų (kintamos vieneto išlaidos × pardavimo apimtis) |

70 rub. × 1000 vienetų (vieneto kaina × pardavimo apimtis) |

||

|

100 000 rub. - 50 000 rublių. (Pardavimo pajamos – parduotų prekių savikaina) |

||||

|

Fiksuotos išlaidos |

||||

|

Veiklos pelnas |

50 000 rub. - 30 000 rublių. (Ribinis pelnas – fiksuotos išlaidos) |

100 000 rub. - 70 000 rublių. (Pardavimo pajamos – parduotų prekių savikaina) |

||

Faktinė ir standartinė kaina

Skaičiavimas gali būti atliktas remiantis faktiškai įmonės patirtomis išlaidomis arba nustatytais žaliavų ir medžiagų sunaudojimo standartais, taip pat standartinėmis darbo sąnaudomis.

Standartinių sąnaudų naudojimas leidžia kontroliuoti išteklių išlaidų efektyvumą ir operatyviai reaguoti į atsirandančius nukrypimus.

Faktines išlaidas galima nustatyti tik apskaičiavus visas išlaidas. Pagrindiniu šio metodo trūkumu laikomas gana mažas efektyvumas (duomenis galima gauti tik atlikus užsakymą, pagaminus prekę ir pan.). Praktikoje, kaip taisyklė, naudojami abu būdai.

Kaštų apskaitos objektai

Atsižvelgiant į skaičiavimo objektą, galima atskirti

- skersinis,

- procesas po proceso

- atskirų funkcijų savikainos apskaičiavimas (Activity based costing, ABC).

Vieno ar kito savikainos objekto pasirinkimą įtakoja verslo specifika (gamyba eilėje, nedidelės apimties gamyba, individualių užsakymų apskaita).

Pasirinktinis metodas naudojami gaminant, pavyzdžiui, unikalią įrangą, vykdant individualius užsakymus. Skersinis labiau būdinga įmonėms, gaminančioms serijinę ir nepertraukiamą gamybą, kai produktas pereina kelis perdirbimo etapus. Šiuo atveju skaičiavimo objektas tampa kiekvieno perdirbimo etapo (gamybos etapo) sandauga. Procesas po proceso būdingas kasybos pramonės objektams, bet naudojamas ir paprasto technologinio ciklo pramonės šakose (pavyzdžiui, asfalto gamyboje).

At ABC metodas kaštų apskaita organizuojamas pagal atskiras funkcijas ir įmonės padalinių vykdomas operacijas. Pavyzdžiui, automobilių prekybos įmonės vadovybė ketina kontroliuoti išlaidas pagal funkcijas – parduodant automobilius pardavimo skyriuje arba prižiūrint juos servise. To gali prireikti nusprendus perduoti tam tikras verslo funkcijas iš išorės. Be to, ABC leidžia tiksliau paskirstyti netiesiogines išlaidas skaičiuojant bendrą kainą.

Gana dažnai skaičiavimo metodai naudojami kartu. Pavyzdžiui, galimas apskaičiavimo pagal užsakymą metodo variantas su nepilna sąnaudų apskaita arba prieauginiu skaičiavimu, naudojant žaliavų ir medžiagų sunaudojimo normas arba atsižvelgiant į faktinį jų suvartojimą.

Viena iš pagrindinių problemų, susijusių su visos produkcijos vieneto savikainos apskaičiavimu, yra būtinybė paskirstyti netiesiogines išlaidas. Paprasčiausias būdas – tiesioginis aptarnavimo padalinių išlaidų paskirstymas proporcingai vienai bazei (pagrindinių gamybos darbuotojų darbo užmokestis, žaliavų ir medžiagų sąnaudos, darbo valandos). Tačiau toks požiūris, kaip taisyklė, neleidžia patikimai ir ekonomiškai pagrįstai paskirstyti netiesioginių išlaidų, todėl gali lemti neteisingus valdymo sprendimus.

Tikslesnis yra kelių lygių paskirstymo metodas, atliekamas keliais etapais.

1 žingsnis. Visos laikotarpio išlaidos sugrupuotos pagal skyrius. Pavyzdžiui, į „valgyklos“ skyrių bus grupuojamos šios išlaidos: valgyklos darbuotojų darbo užmokestis, išlaidos maistui, sunaudotos elektros sąnaudos ir kt.

2 žingsnis. Pagalbinių padalinių sąnaudos perskirstomos tarp gamybos padalinių ir cechų. Pavyzdžiui, valgyklos išlaikymo išlaidos turi būti paskirstytos dviems gamybos cechams. Tam reikia pasirinkti bazę: valgyklos atveju patartina jos išlaidas paskirstyti proporcingai kiekvienos cecho darbuotojų skaičiui.

3 veiksmas. Gamybos padaliniams skiriamos sąnaudos priskiriamos pagamintai produkcijai. Pavyzdžiui, valgyklos išlaikymo kaštus perskirstius dviem cechams, kiekvieno cecho išlaikymo kaštai (Cecho kaštai + Pagalbinio skyriaus paskirstytos išlaidos) priskiriami pagamintai produkcijai. Paskirstymo pagrindu galima remtis kiekvienos rūšies gaminių gamybai sugaištų žmogaus valandų skaičiumi, žaliavų kaina ir pan.

Gaminio kaštų skaičiavimas gamybinėje įmonėje: pavyzdys

Panagrinėkime, kaip galima organizuoti sąnaudų apskaitą ir apskaičiuoti gamybos sąnaudas, naudodamiesi didelės mašinų gamybos gamyklos - OJSC SSM-Tyazhmash - pavyzdžiu.

OJSC SSM-Tyazhmash yra OJSC Severstal dukterinė įmonė, kuri specializuojasi metalurgijos įrangos gamyboje ir remonte. Prieš keletą metų įmonė pradėjo Axapta sistemos diegimo projektą. Kartu buvo sukurti valdymo apskaitos ir gamybos kaštų formavimo principai. Prieš tai buvo skaičiuojama gatavos produkcijos savikaina apskaitos ir mokesčių tikslais, tačiau nebuvo atlikta vadybinė analizė su finansų direktoriui reikalinga analize. Automatizuota sistema „1C: Apskaita“ nepateikė reikiamo duomenų detalumo lygio.

Išlaidų grupavimas

Formuojant gamybos kaštų struktūrą, tiesioginės išlaidos apima medžiagų sąnaudas ir trečiųjų šalių įmonių gamybos paslaugų savikainą. Visos išlaidos, kurias reikės paskirstyti savikainos objektams, yra sujungiamos į grupes, priklausomai nuo jų atsiradimo šaltinio (žr. 3 lentelę).

Įmonė skaičiuoja visą gamybos savikainą, o netiesioginių kaštų suma jos struktūroje gali siekti 40–60 proc.

Sąnaudų nešėjas (skaičiavimo objektas) yra gamybos užsakymas, liejyklų gamyboje apskaita taip pat vykdoma perskirstant.

3 lentelė. UAB SSM-Tyazhmash gamybos kaštų struktūra

|

Grupė |

Apskaitos analizė |

Išlaidų šaltinis |

Pirminiai buhalteriniai dokumentai |

|

Tiesioginis |

|||

|

Medžiagos |

Nomenklatūra |

Žaliavų ir medžiagų, pusgaminių, nurodytų gatavų gaminių ir pusgaminių specifikacijose, sunaudojimas |

Medžiagų nurašymo gamybai aktai |

|

Teikėjas |

Trečiųjų šalių tiekėjų gamybos paslaugų teikimas, šių išlaidų sumas tiesiogiai įtraukiant į atitinkamus gamybos užsakymus |

Iš tiekėjų gautos sąskaitos faktūros; pažymos apie atliktus darbus |

|

|

Netiesioginis |

|||

|

Bendrosios gamybos išlaidos |

Personalas |

Visos bendrosios gamybos sąnaudos, surenkamos į 25 sąskaitą „Bendrosios gamybos sąnaudos“, tiek priklausomai nuo įmonės (ilgalaikio turto nusidėvėjimas, darbuotojų darbo užmokestis), tiek dėl išorinių veiksnių (vandens, šilumos tiekėjų paslaugos ir kt.) |

Suvestinės atlyginimų ataskaitos, aktai apie trečiųjų šalių organizacijų teikiamas paslaugas ir kt. |

|

Pagalbinės medžiagos |

Nomenklatūra |

Visos išlaidos, atsiradusios dėl nurašymo technologinėms reikmėms pagal nomenklatūrą, susijusią su pagalbinėmis medžiagomis (taip pat atsižvelgiama į 25 sąskaitą „Bendrosios gamybos sąnaudos“) |

Nurašymo aktai, pavyzdžiui, remonto lėšoms, darbo apsaugai, ilgalaikiam turtui išlaikyti |

|

Intershop bendradarbiavimas |

Išlaidų centras |

Išlaidos dėl to, kad dirbtuvių zonos teikia paslaugas viena kitai. Paskirstoma tarp klientų padalinių proporcingai laikui, išdirbtam jų užsakymams įvykdyti |

Važtaraščiai, užsakymų kortelės ir kt. |

Tiesioginių išlaidų priskyrimas savikainai

Pradinis išlaidų apskaičiavimo žingsnis yra tiesioginių išlaidų priskyrimas gamybos užsakymams. Paprastai tai nėra sunku: pagal gatavų gaminių ir pusgaminių tipų specifikacijas žaliavos ir reikmenys nurašomi pagal konkrečius užsakymus sąnaudų elemento ir išlaidų centro analizėje.

Netiesioginių išlaidų paskirstymas

Pridėtinių išlaidų paskirstymo ir priskyrimo gamybos savikainai būdas apima kelis etapus, kuriuos apsvarstysime išsamiau.

Pridėtinių išlaidų surinkimas. Į jų sumas atsižvelgiama 25 sąnaudų elementų ir sąnaudų centrų (cechų ir įmonės negamybinių padalinių gamybinių plotų) analizėje. Toje pačioje sąskaitoje visos išlaidos pagalbinėms medžiagoms surenkamos ir sugrupuojamos pagal išlaidų tipą ir išlaidų centrus. Verslo operacijų, nurodant kodą, apskaitos pavyzdys pateiktas lentelėje. 4.

4 lentelė. Surenkamų išlaidų grupavimas pagal rūšis ir jų atsiradimo vietas

|

data |

vardas |

Suma, patrinti. |

Rajono kodas (kaštų centras) |

|

|

Kitos pagalbinės medžiagos |

||||

|

Darbo apsaugos medžiagos |

||||

|

Kiti degalai ir tepalai |

||||

|

Energija technologijoms |

Kodo struktūra. Kodas susideda iš septynių simbolių. Panagrinėkime kodą 008-02-05 „Kiti degalai ir tepalai“. Pirmieji trys skaitmenys (008) yra išlaidų grupės „Ilgalaikio turto išlaikymas“ kodas, kiti du (02) – pogrupio „Degalai ir degalai bei tepalai“ kodas, paskutinis (05) – serijos numeris. pogrupio viduje. Taigi, remiantis kodu, galima vienareikšmiškai daryti išvadą, kuriai grupei ir pogrupiui priklauso šios rūšies išlaidos.

Išlaidų centrų kodai formuojami tokiu principu. Pirmieji trys skaitmenys yra dirbtuvės kodas. Pavyzdžiui, 020 01-03, kur parduotuvės kodas 020 „Formuota liejykla – FLC“ 01 nurodo, kad tai yra pagrindinės cecho gamybos sritys, 03 yra parduotuvės viduje esančios sekcijos serijos numeris (šiuo atveju geležies lydymo skyrius).

Surinktų išlaidų paskirstymas pagal gamybos užsakymus. Surinktų bendrųjų gamybos sąnaudų, įskaitant susijusias su pagalbinių medžiagų naudojimu, paskirstymo pagal užsakymus pagrindas gali būti žmogaus darbo valandos, standartinės valandos, mašinų valandos, įprastinės tonos, dangos tonos ir kt., ty natūralūs rodikliai.

Norėdami susieti vykdomą veiklą su išlaidų centrais ir išlaidų elementais, turite daryti prielaidą, kad:

- Bet kuri technologinė operacija, atlikta pagal užsakymą, yra susieta su išlaidų sąrašu, kurių sumos turi būti priskirtos užsakymui;

- bet kokia technologinė operacija turi būti susieta su konkrečia gamybos cecho sritimi. Pavyzdžiui, staklių apdirbimo operacija gali būti atliekama mechaninio remonto cecho staklių skyriuje arba surinkimo cecho gamybos paruošimo skyriuje. Šių operacijų kaina skirsis.

Bendrų parduotuvių bendradarbiavimo išlaidų surinkimas. Visos išlaidos (tiek tiesioginės, tiek netiesioginės paskirstytos) surenkamos remiantis pirminiais dokumentais už gamybinius užsakymus, įvykdytus bendradarbiaujant tarp parduotuvių. Tokiu atveju sumuojamas bendras kiekvieno atliekančio padalinio darbo laikas užsakovo padaliniui nagrinėjamu laikotarpiu. Tarpparduotuvių bendradarbiavimo išlaidos grupuojamos pagal jų atsiradimo vietas ir vieną rūšį – „Bendrosios tarpparduotuvės bendradarbiavimo išlaidos“.

Bendradarbiavimo tarp parduotuvių pagal gamybos užsakymus išlaidų paskirstymas. Pagal individualius užsakymus atliekami darbai (teikiamos paslaugos) galutinio gatavo produkto gamybai užtikrinti. Tačiau visos išlaidos, patirtos vykdant tokius „susijusius užsakymus“, turi būti įtrauktos į gatavo produkto kainą. Kitaip tariant, jie perskirstomi tarp gamybos užsakymų, o ne dirbtuvių plotų.

Galutinė gamybos užsakymų savikaina. Visos gamybos užsakymuose surinktos išlaidos yra sumuojamos ir apskaičiuojama galutinė kaina.

Panagrinėkime sąnaudų apskaičiavimo pavyzdį OJSC SSM-Tyazhmash gamybos vietoje. Per ataskaitinį laikotarpį buvo įvykdyti trys užsakymai - 1 užsakymas, 2 užsakymas, 3 užsakymas. Tiesioginės išlaidos jiems siekė atitinkamai 100, 200, 150 rublių. ir buvo nedelsiant nurašyti už įvykdytus užsakymus.

Užsakymus vykdė dvi gamybos aikštelės (1 ir 2 aikštelės). Be to, buvo įtrauktas techninės priežiūros skyrius, kuris šį mėnesį teikė įrangos remonto paslaugas pagrindiniams skyriams. Siekdami supaprastinti bendradarbiavimo tarp parduotuvių skaičiavimus, darome prielaidą, kad pagrindinės sekcijos neteikė paslaugų viena kitai, kaip ir aptarnavimo skyriui.

1 ir 2 gamybos vietų išlaidų surinkimas. 1 skyrius dirbo 50 standartinių valandų, jo išlaidos siekė 500 rublių, taigi standartinės valandos kaina yra 10 rublių.

2 sekcija dirbo 20 mašinų pamainų, bendra kaina 800 rublių, mašinų pamainos kaina 40 rublių.

Aptarnaujamos zonos išlaidų surinkimas. Aptarnaujamoje zonoje gamybos apimtis buvo 30 darbo valandų, bendros dabartinio laikotarpio sąnaudos buvo 150 rublių, faktinė darbo valandos kaina buvo 5 rubliai.

Aptarnaujamo ploto kaštų paskirstymas 1 ir 2 gamybos zonoms. 1 skyriuje techninės priežiūros skyrius dirbo 10 darbo valandų, 2 skyriuje – 20 darbo valandų. Gamybos cechų darbo laikas bus naudojamas kaip pagrindas paskirstant 150 rublių aptarnavimo zonos išlaidas.

Taigi 1 sklypui papildomai skiriama 50 rublių. (10 darbo valandų × 150 rublių / 30 darbo valandų), 2 skyriui – 100 rublių. (20 darbo valandų × 150 rublių / 30 darbo valandų). Dėl to 1 skyriaus išlaidas sudarys 500 rublių nuosavos šios dalies išlaidos. ir perskirstyta iš aptarnavimo zonos 50 rublių suma. 2 skyriui tas pats: 800 ir 100 rublių.

Gamybos vietos sąnaudų perskirstymas pagal įvykdytus užsakymus. 1 skyrius dirbo 30 standartinių valandų. užpildyti 2 užsakymą; 20 standartinių valandų. 3 užsakymui. Tai reiškia, kad 300 rublių išlaidos bus priskaičiuotos prie antrojo užsakymo. (500 × 30/50), už trečią užsakymą - 200 rublių. (500 × 20/50).

2 sekcija dirbo 10 mašinų pamainų, kad įvykdytų 1 ir 3 užsakymą. Atitinkamai, kiekvienam iš šių užsakymų bus priskirtos 400 rublių išlaidos. (800 × 10/20).

Parduotuvių bendradarbiavimo išlaidų perskirstymas pagal užsakymus. Paskirstę aptarnavimo zonos išlaidas 1 sričiai, gavome 50 rublių. Su 1 skyriaus gamybos apimtimi per 50 standartinių valandų. Vienos standartinės valandos kaina bus 1 rub. Pagal analogiją 2 skyriuje tai bus 5 rubliai. (100/20).

Atitinkamai, prie 1 užsakymo kainos bus pridėta 50 rublių. iš 2 aikštelės (5 rubliai × 10 mašinų pamainų), užsakymas 2 – 30 rublių. (1 rub. × 30 standartinių valandų) iš 1 aikštelės, užsakymas 3 – 20 rub. iš 1 vietos (1 rub. × 20 standartinių valandų) ir 50 rub. iš 2 aikštelės (5 rubliai × 10 mašinų pamainų). Sąnaudų paskirstymo rezultatus pateiksime lentelėje. 5.

5 lentelė. Galutinis įvykdytų užsakymų apskaičiavimas, rub.

|

Atlikti užsakymai |

Išlaidos |

Iš viso išlaidų |

||||

|

Tiesioginis |

1 sklypas |

2 sklypas |

Paskirstytos aptarnavimo zonos išlaidos |

|||

|

1 sklypas |

2 sritis |

|||||

Valstybinė autonominė įstaiga (sporto kompleksas) kreipėsi į žurnalo redakciją su klausimu dėl bendrųjų išlaidų paskirstymo tarp veiklos rūšių (finansinės paramos rūšių) ir teikiamų paslaugų rūšių. Įstaigos pagrindinė veikla – vykdyti su kūno kultūra ir sportu susijusius darbus visuomenės interesais, ypač vykdant edukacinius, lavinimo ir sporto renginius, įtrauktus į bendrą kalendorinį planą (treniruočių stovyklas, varžybas). Be to, įstaiga teikia mokamas paslaugas piliečiams ir organizacijoms (suteikia naudotis sporto infrastruktūra, organizuoja įmonių kūno kultūros ir sporto renginius), taip pat vykdo kitą pajamas generuojančią veiklą, neprieštaraujančią teisės aktuose numatytai veiklai (turto teikimas nuomai, sporto inventoriaus nuoma, viešbučiai ir kitos lydinčios paslaugos).

Straipsnyje pateikiami pavyzdžiai, kuriais aptariami bendrųjų įstaigos išlaidų (bendrųjų ir bendrųjų verslo išlaidų) paskirstymo būdai pagal Instrukciją Nr. 157n 1.

Visos savarankiškos įstaigos išlaidos, atsirandančios jos veikloje, skirstomos į tiesiogines ir pridėtines (instrukcijos Nr. 157n 134 p.). Tiesioginės išlaidos yra tiesiogiai susijusios su produkcijos gamyba, darbų atlikimu, paslaugų teikimu, iš karto įtraukiamos į šių gaminių, darbų, paslaugų savikainą.

Gaminių, darbų, paslaugų savikaina – tai medžiagų, darbo ir kitų išteklių, panaudotų jų teikimo procese, įvertinimas. Išlaidų planavimas suprantamas kaip techninių ir ekonominių skaičiavimų sistema, atspindinti į jos sudėtį įtrauktų išlaidų sumą.

Instrukcijoje Nr.157n pridėtinių išlaidų apibrėžimas nepateiktas. Pagal visuotinai priimtas taisykles tokios išlaidos reiškia įstaigos gamybos kaštus, kurių negalima tiesiogiai priskirti konkrečiai produkto, darbo ar paslaugos rūšiai. Tai išlaidos ilgalaikiam turtui išlaikyti ir eksploatuoti, gamybos valdymui, organizavimui, išlaikymui, komandiruotėms, darbuotojų mokymui ir kt. Įstaigos pridėtinės išlaidos paskirstomos pagal veiklos rūšis (finansinės paramos rūšis). , tarp teikiamų paslaugų rūšių, mokesčių apskaitoje. Tokias išlaidas būtina paskirstyti net jas planuojant (tai yra įstaigos finansinės veiklos plano sudarymo etape), ypač apskaičiuojant standartines valstybės užduoties vykdymo, turto išlaikymo išlaidas ir skaičiuojant mokamų paslaugų kainą. Instrukcijos Nr.157n 134 punkte nurodyta, kad pridėtinių išlaidų paskirstymas atliekamas proporcingai įstaigos veiklos rezultatus apibūdinantiems rodikliams (tiesioginėms darbo sąnaudoms, medžiagų sąnaudoms, pajamų apimčiai ir kt.).

Pagal Instrukcijos Nr. 157 138 punktą į įstaigos išlaidas, be tiesioginių ir pridėtinių sąnaudų, taip pat priskiriamos bendrosios veiklos sąnaudos ir platinimo išlaidos. Norėdami išsiaiškinti, kurios išlaidos yra paskirstomos, sudarysime išsamią diagramą (parodyta žemiau).

Aukščiau pateiktoje diagramoje tiesioginės ir pridėtinės gamybos sąnaudos yra sujungtos į grupę, kuri sutartinai vadinama „gamybos išlaidomis“. Savo ruožtu, pridėtinės išlaidos, įtrauktos į šią grupę, yra paskirstomos pagamintos produkcijos, darbų, paslaugų savikainai (pagal rūšis).

Instrukcijos Nr.157n 135 punktu, per ataskaitinį laikotarpį (mėnesį) patirtos įstaigos bendrosios ūkinės išlaidos, vadovaujantis įstaigos patvirtinta apskaitos politika, taip pat paskirstomos į produkcijos, darbų, paslaugų savikainą, t. o pagal nepaskirstomąsias sąnaudas – padidinti einamųjų finansinių metų sąnaudas. Tai apima ne gamybos išlaidas.

Instrukcijos Nr.157n 136 punkte nurodyta, kad įstaigos patirtų išlaidų suma pardavus prekes, darbus, paslaugas, įskaitant jų reklamavimo procesą, yra platinimo išlaidos, kurios taip pat yra įtrauktos į 2010 m. einamųjų finansinių metų išlaidų padidėjimas.

Taigi paskirstytinos pridėtinės išlaidos, susijusios su produkcijos gamyba, paslaugų teikimu, darbų atlikimu, bendrosios paskirstytos išlaidos. Vadovaujantis Instrukcijos Nr.157n 134 punktu, tokių išlaidų paskirstymo tvarką, atsižvelgdama į ūkio šakos specifiką, parengia įstaiga savarankiškai (susitarus su steigėju) arba steigėjas ir yra apskaitos politikos elementas. Apie tai kalbėsime toliau.

Bendrų išlaidų paskirstymas pagal veiklos rūšis (finansinė parama)

Paskirstant pridėtines ir bendrąsias verslo išlaidas tarp veiklos rūšių, reikia nepamiršti, kad pagrindinė savarankiškos įstaigos veikla vykdoma pagal valstybės (savivaldybės) pavedimą, apie kurį įstaigai praneša jos steigėjas. Finansinė parama tokiai veiklai teikiama subsidijų forma, kurios skiriamos atsižvelgiant į nekilnojamojo turto ir ypač vertingo kilnojamojo turto, steigėjo priskirto autonominei institucijai arba įgyto iš steigėjo jai skirtų lėšų, išlaikymo išlaidas. tokio turto (išskyrus steigėjo sutikimu išnuomotą turtą) įsigijimas, taip pat mokesčių mokėjimo išlaidos, kurių apmokestinimo objektas yra atitinkamas turtas, įskaitant 2 žemės sklypus (3, 4 str. 4 Federalinio įstatymo Nr. 174-FZ 2).

Subsidijų dydį nustato steigėjas, remdamasis standartinių darbų atlikimo (paslaugų teikimo) ir atitinkamo nekilnojamojo ir ypač vertingo kilnojamojo turto išlaikymo, taip pat mokesčių mokėjimo standartinių išlaidų apskaičiavimu. Pavaldžioms autonominėms įstaigoms nurodytų standartinių išlaidų apskaičiavimo tvarką nustato steigėjas. (Pavyzdžiui, vadovaujantis Udmurtų Respublikos Vyriausybės 2010 m. gruodžio 13 d. potvarkiu Nr. 379, ši tvarka buvo patvirtinta Udmurtų Respublikos finansų ministerijos, Udmurtų Respublikos ūkio ministerijos vasario 15 d. , 2011 Nr. 22/29.)